アカウント型保険の正式名称は「利率変動型積立保険」です。

保障機能と貯蓄機能がセットになった生命保険のことです。

自由型設計保険とも呼ばれ、従来の主力だった定期保険特約付終身保険に代わって2000年頃から販売されています。

アカウント型保険は、掛け捨て型保険とは異なり、保険料の一部が積み立てられ、将来の保険料として利用できる保険のことを指します。

つまり、掛け捨て型保険とは違い、投資性質がある保険といえます。

アカウント型保険のメリットは、将来の保険料が安くなるため、長期的に見ると総支払額が抑えられる点にあります。

また、保険金支払いの際には、積み立てた保険料から支払われるため、掛け捨て型保険よりも保険金額が高くなる可能性があります。

しかし、アカウント型保険は、保険料の一部が積み立てられるため、掛け捨て型保険に比べて保険料が高くなる場合があります。

そのため、自分に合った保険を選ぶためには、しっかりと比較検討する必要があります。

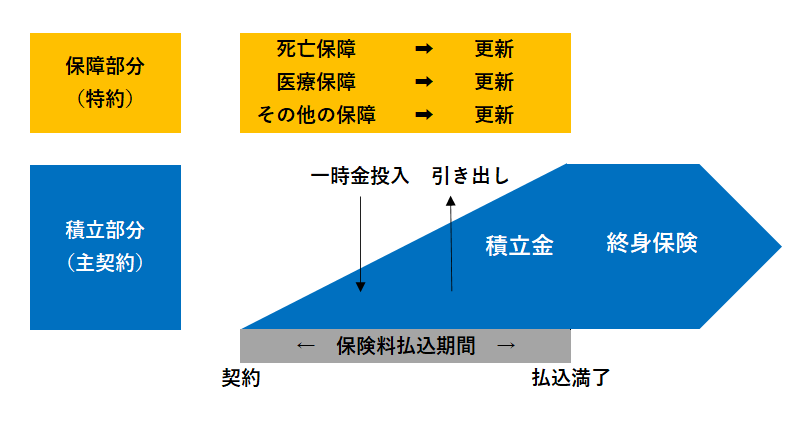

アカウント型保険のしくみ

主契約は積立部分、特約は保障部分となります。

専用のアカウント(口座)に毎月保険料を積み立てて、そこから特約の保険料を支払います。

最終的に保険料の払込満了時までに貯まった積立金を元にして、終身保険に切り替えます。

ここでいう積立金とは、解約控除を差し引く前の解約返戻金のことです。

保険料は余裕がある時は多めに支払って積み立てを多くしたり、余裕がない時は少なめにしたりすることも可能です。

また、一時金として積立金を増やしたり、引き出して積立金を減らしたりすることも可能です(終身保険や養老保険などの契約者貸付とは異なり利息は付きません)。

このように自由に保険の設計ができることから自由型設計保険とも呼ばれています。

定期保険特約付終身保険との違い

定期保険特約付終身保険は終身保険部分の保障額を契約時に決めて、将来の保険金の支払いのために積み立てられますが、アカウント型保険はその考え方を180度転換して、保険料の払込満了時までに貯まった積立金を元にして、終身保険に切り替えるのが特徴です。

積立金の運用利率については、定期保険特約付き終身保険では契約時がベースとなりますが、アカウント型保険では定期的に見直しが行われるといった違いがあります。

積立金が一定の範囲内で自由に引き出すことも可能であることから、ライフステージに合わせた運用が可能です。

アカウント型保険のメリット

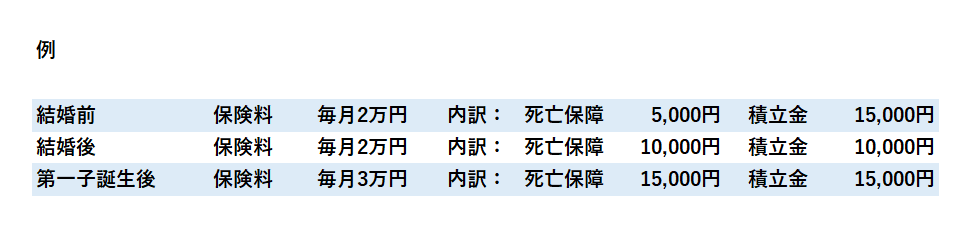

このように、ライフステージにあわせた、積立額の自由な設計や、まとまった金額を一時金として積み立て、引き出しができるなど、財布のような使い方ができるメリットがあります。

アカウント型保険のデメリット

利率が定期的に変動することや仕組みが複雑であるため、払込満了時の積立金が契約時に予測できない点があげられます。

また、積立金の取り崩しが容易であることからライフプランに狂いが生じやすい点もデメリットにあげられます。

特約保険料は掛け捨ての定期保障(10~15年)であるため、更新後に値上がり可能性があります。

毎月の保険料の支払い額を増やさないと積立金に回る金額が少なくなり、最終的に保険金の払込満了時の積立金が減ることになるので注意が必要です。

アカウント型保険のまとめ

・保険料はアカウント口座に積み立てられる

・特約保険料はアカウント口座から支払われる

・保障内容を自由に変更できる

・積立金の出し入れが可能

・保険料の払込満了の積立金がベースとなって終身保険に移行される

アカウント型保険を知ったら、保険の見直しを考えてみよう

アカウント型保険は、一般的な保険とは異なり、あなたが支払った保険料の一部が投資信託によって運用され、将来的な保険料の支払いに充てられます。

このような保険には、将来的に支払われる保険料の額が低くなる可能性があるため、長期的には節約になる可能性があります。

また、投資信託による運用であるため、将来的なリターンも期待できます。

もし現在、一般的な保険に加入している場合、アカウント型保険の見直しを検討することをオススメします。もし将来的に保険料が減少することが予想される場合、将来的な経済的余裕につながるかもしれません。

保険の見直しは、あなたが今持っている保険が最適であることを確認するために重要です。

アカウント型保険について学び、あなたの保険の選択肢を広げることをオススメします。

コメント