保険に加入しているけれど、もしかしたら解約しようかなと思っている人もいるかもしれません。

解約をすると、当然ながら保障が受けられなくなります。

万が一死亡してしまったときに家族に保障を遺すため、病気やケガに備えるため、将来の老後資金を準備するためなど、保険に加入する目的はさまざまです。

保険解約にはリスクや注意点があります。

どんな場合に解約するべきで、どんなリスクがあるのでしょうか?

この記事では、保険解約について詳しく解説していきます。

解約のタイミングに注意!

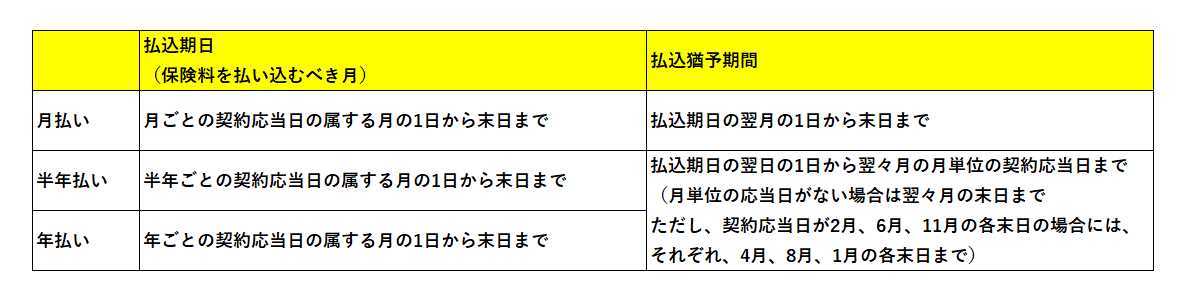

払込猶予期間を利用して二重払いを防ぐ

新しい保険に切り替えようと決めたら、一刻も早く現在加入している保険を解約したくなりますが、得策ではありません。

新しく申し込んだ保険会社から契約を断られた場合、何も保障がない状態になるからです。

今入っている保険を解約するなら、新しく申し込んだ保険会社が契約を承認した日以降がベストです。

そうなると「保険料が二重にかかってもったいない」と考えてしまいますが、保険料の払込猶予期間を逆手に取ることでうまく回避する方法があります。

払込猶予期間は、保険料を払込期日までに払えなかった場合でも、契約が有効である期間のことです。

【払込猶予期間の例】

たとえば、加入中の保険が月払いだとすると、保険料の払込猶予期間は、払込期日の翌月1日から末日までです。

そのため、既存の保険契約の保険料を支払わなくても翌月末までは保険は有効です。

下の図の例では、5月の保険料払い込みをストップしても、6月末までは保険は有効です。

【月払いの例(契約日4月10日)】

.png)

6月末日までに保険料の払い込みがなければ通常は7月1日で契約失効となりますが、場合によっては保険料の自動振替貸付によって保険料の立て替えが行われることがあります。

その間に新しい保険の承認を得ることができれば、保険料の二重払いを回避できます。

月払い、年払いなどの支払い方法や保険の内容によっても払込猶予期間が異なるので、払込猶予期間を利用した解約は慎重に行うよう心がけましょう。

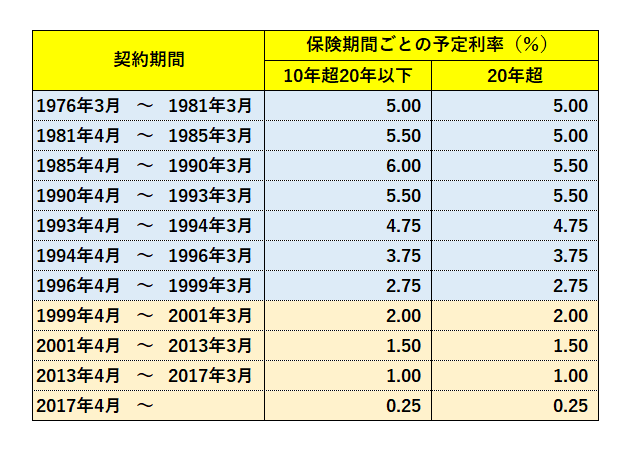

利率の高いお宝保険は手放すな

「お宝保険」という言葉を聞いたことはありますか。

一般的には1999年3月までに契約した、貯蓄性の高いタイプのことを指します。

終身保険や養老保険、個人年金保険などに加入していた人は、保険の転換や解約を待ったほうがよいでしょう。

この時期の保険は、今とは社会情勢が大きく異なっていたこともあり、基本的に予定利率がとても高く設定されています。

【年代別予定利率の例】

利率とは、保険会社に支払った保険料とそれを保険会社が運用したことで得られる保険金の利益の割合のことです。

予定利率は契約時点で約束されたその割合のことです。

つまり、予定利率が高い保険に加入していれば、それだけ支払う保険料に対して、高額の保険金が返ってくることになります。

上の表にもあるように1990年代前半、まだ、好景気だった頃の予定利率は5~6%ほどで、今の保険では高くてもせいぜい1%程度なので、保険金で得られる利益は、現在のじつに5倍にもなるのです。

現在の経済情勢からも当時のような高利率の保険がすぐに出てくることはほとんど考えられません。

そのため、このような高利率の保険を維持し続けていれば、それだけで一財産になってくれます。

新発売の保険がよさそうだからといってむやみに昔の保険を解約しようとはせず、予定利率を確認して、このような「お宝保険」を手放さないようにしましょう。

主契約と特約

主契約と特約はメインとオプションの関係をイメージすると分かりやすくなります。

主契約=メイン(単体で契約できる)

特約=オプション(主契約に追加するもの。単独で契約できない)

ここで注意しておきたいのが保険契約では、特約のみを解約し、主契約だけを残すということは可能ですが、その逆の主契約を解約し、特約のみを残すということはできません。

特約はあくまでも主契約に対する特約ですので、主契約を解約すれば、特約も同時に解約となってしまいます。

たとえば、死亡保障を主契約として、医療保障を特約で付けている場合を考えてみます。

主契約の死亡保障を残して、特約の医療保障を解約することは可能ですが、主契約の死亡保障を解約して、特約の医療保障を残すことできず、解約となります。

主契約を解約すると特約も解約となり、特約の保障も消滅するので注意が必要です。

解約返戻金に注意

加入している生命保険によっては、「解約返戻金」と呼ばれる解約したとき払戻金があります。

[解約返戻金がある主な保険]

[解約返戻金がない主な保険]

一般的に解約返戻金がある生命保険はその多くが貯蓄性のある保険となっています。

一方で死亡・病気・ケガなどのリスクに備えるための保険は、解約払戻金は、ないか、あってもごくわずかです。

なお、解約返戻金がある保険でも保険料の満額が戻るわけではありません。

生命保険会社は、将来の保険金の支払いに備えて契約者から支払われている保険料の中から一定の金額を積み立てています。

保険を途中解約すると、保険会社の経費などを差し引いたり、場合によっては運用益が加味されたりした上で、契約者に解約返戻金が支払われます。

通常、早期に保険を解約すると解約返戻金は払い込んだ保険料の合計金額よりも大幅に少なくなるケースが大半です。

ただ、中には加入期間が長くなれば解約しても払込保険料を解約返戻金が上回るタイプの保険もあります。

例:終身保険(有期払)

.png)

※解約返戻金額の推移については、各保険会社・各保険商品について記載の有無が異なります。

貯蓄を兼ねて保険に加入しても保険内容や解約時期によっては、解約返戻金が思いのほか少なかったということがあるので、解約する場合は事前に返戻率や解約返戻金の金額を確認するようにしましょう。

※(返戻率)=(受け取るお金)/(払込保険料総額)×100(%)

保険解約前にはファイナンシャルプランナーに相談を!

保険解約にはリスクがあることがわかりました。

保険解約を検討する前に、自分のライフプランに合った保険解約の方法や解約後のリスクをしっかりと把握することが必要です。

そのためには、ファイナンシャルプランナーに相談することがオススメです。

ファイナンシャルプランナーは、あなたの現在のライフスタイルや将来の目標に合わせて、最適な保険プランを提案してくれます。

保険解約に関する疑問や不安がある場合は、まずはファイナンシャルプランナーに相談してみましょう。

-120x68.jpg)

コメント