病気や怪我で長期間入院や治療を必要とする場合、高額な医療費がかかることは珍しくありません。

そんな時、高額療養費制度があることをご存知ですか?

高額療養費制度は、医療費が一定額を超えた場合に、一定期間である自己負担額を超えた分を国が助成する制度です。

しかしながら、この制度だけに頼るだけではカバーしきれない高額な医療費も存在します。

そこで、保険に加入することで自分自身や家族の健康を守るだけでなく、高額療養費の自己負担額を抑えることができます。

保険加入の見直しを検討する際には、高額療養費についても確認してみましょう。

高額療養費とは?

高額療養費とは健康保険法等に基づき、月初から月末までの1カ月間に支払った医療費の自己負担分を一定額以下にとどめる医療保険制度である。

重い病気などで病院等に長期入院したり、治療が長引く場合には、医療費の自己負担額が高額となります。

そのため家計の負担を軽減できるように、一定の金額(自己負担限度額)を超えた部分が保険者(全国健康保険協会、健康保険組合、市町村等)によって支給される制度です。

保険対象外のものは医療費に含まれません。

たとえば、差額ベッド代、お見舞い返しや医師への謝礼などの雑費、入院時の食事療養費などです。

出典:厚生労働省(高額療養費制度(平成30年度の見直し内容))

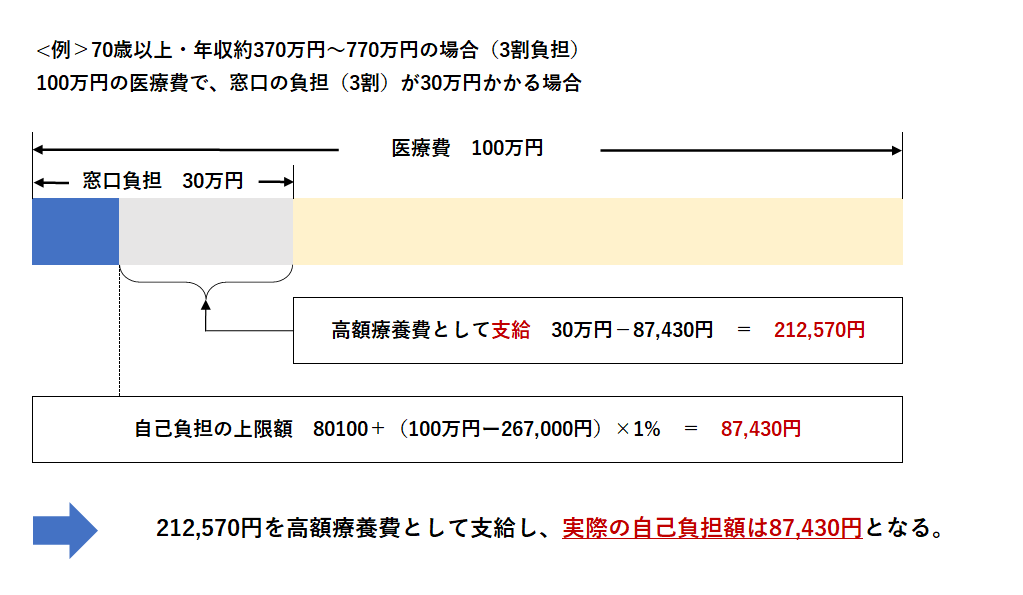

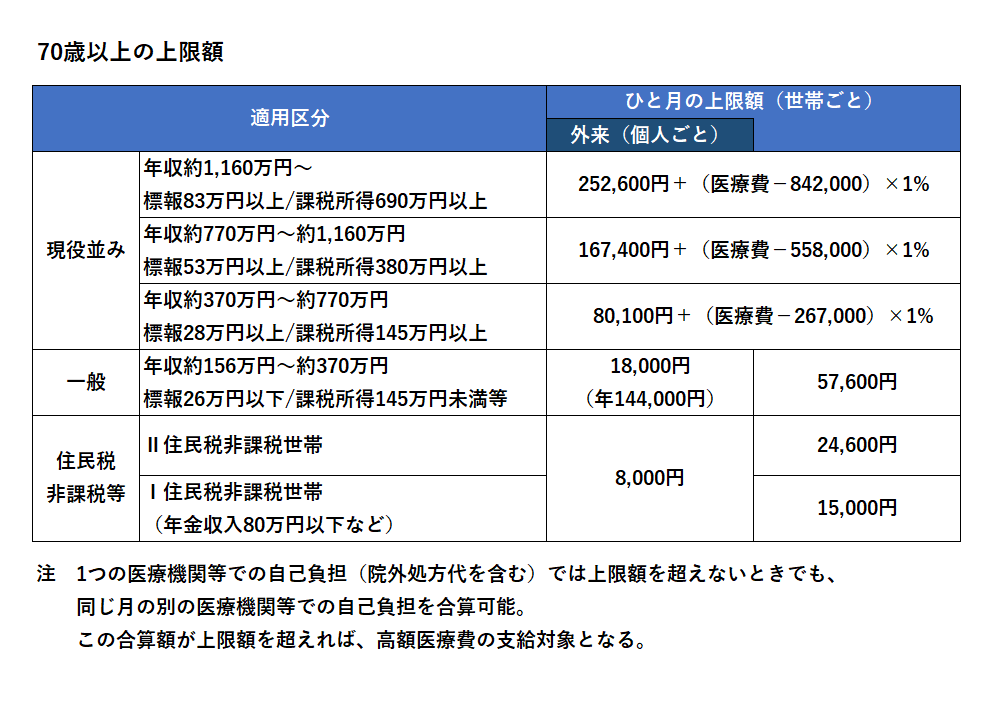

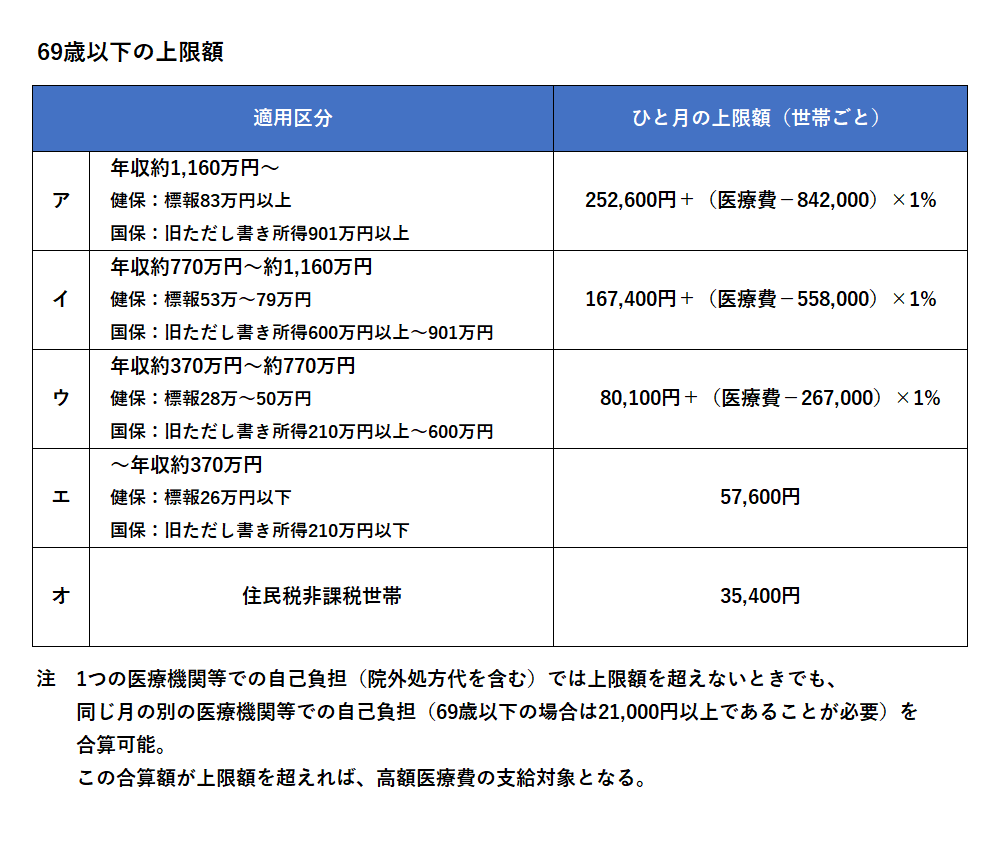

毎月の上限額は、加入者が70歳以上かどうか、加入者の所得水準によって分けられます。また、70歳以上の場合、外来だけの上限額も設けられています。

出典:厚生労働省(高額療養費制度(平成30年度の見直し内容))

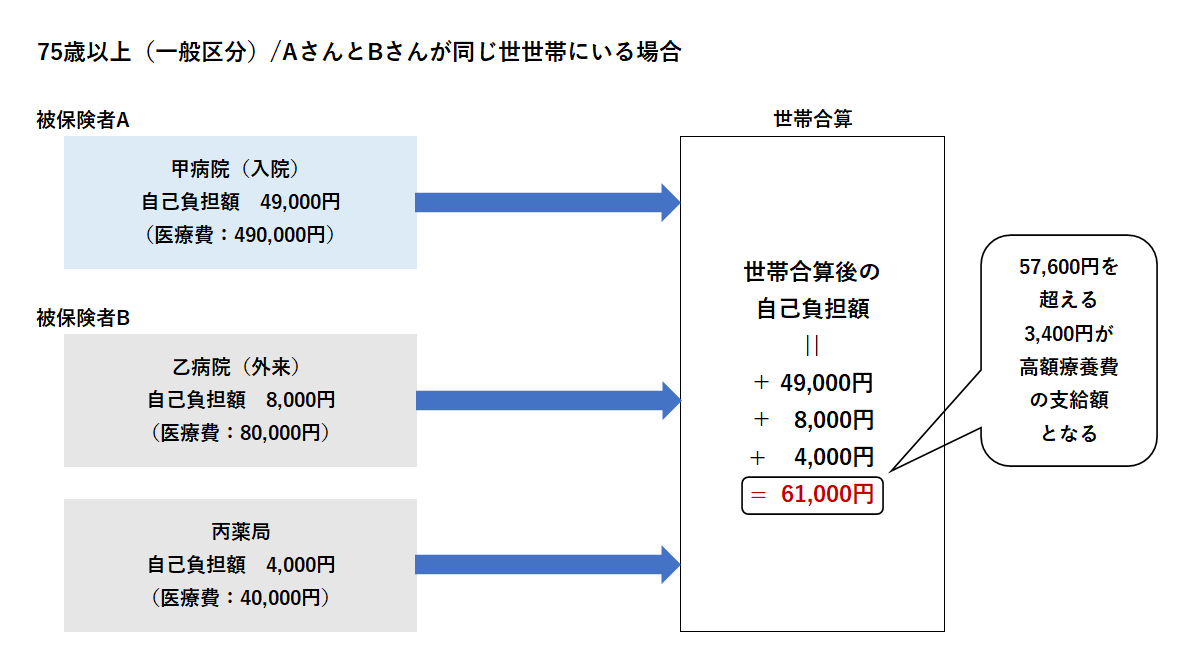

自己負担額によっては同一世帯内の医療費の合算が可能です。

ひとり1回分の窓口負担では上限額を超えない場合でも、複数の受診や、同じ世帯にいる人(同じ医療保険に加入している場合に限る)の受診について、窓口でそれぞれ支払った自己負担額を1カ月単位で合算することが可能です。

その合算額が一定額を超えたときは、超えた分を高額療養費として支給されます。

※ただし、69歳以下の場合、21,000円以上の自己負担のみ合算

出典:厚生労働省(高額療養費制度(平成30年度の見直し内容))

また、同一世帯内で直近の12ヵ月間に、すでに3回以上高額療養費の支給を受けている場合には、4回目から「多数回」該当となり、その月の自己負担額の上限がさらに引き下がります。

出典:厚生労働省(高額療養費制度(平成30年度の見直し内容))

給付を受けるためには、申請をしなければなりません。

申請を忘れないように注意しましょう。

申請には、領収書、印鑑、保険証、預金口座などが必要です。

医療費控除との違い

医療費控除と高額療養費制度との違いは確定申告の有無です。

医療費控除は、1年間に支払った医療費に対して一定の所得を控除します(税負担の軽減)。

税務署への確定申告が必要になります。

一方、高額療養費制度は、1か月ごとに支払った医療費が一定の金額を超えた場合に超えた分を支給する制度です。

健康保険(国民健康保険や健康保険組合など)で対応します。

高額療養費制度の活用方法

月またぎは避ける

高額療養費制度は月初から月末までの医療費が高額なった場合に、一定の自己負担額を超えた部分が払い戻される制度です。

下記の例のように月またぎでの入院の場合、払い戻し金が0円になるケースがありますので注意しましよう。

例 入院が暦月で収まった場合とふた月にまたがった場合

20日間入院して医療費が15万円かかった場合、同月内に20日間入院した人は高額療養費制度の対象となりお金が戻ってきます。

しかし、ふたつの月にまたがって入院をし、最初の月の医療費が75,000円、次の月が75,000円となった人は、暦月が違うため合算できず、高額療養費制度の対象となる限度額を上回っていないため、払い戻される金額は0円となります。

入院前に「限度額適用認定証」を準備

70歳未満の方で入院や手術、抗がん剤の治療などで高額な医療費がかかると予測できるときは、治療を受ける前に予め公的医療保険で限度額適用認定証を入手しておけば保険証を医療機関の窓口に提示することで、1ヶ月分の医療費を支払う際に自己負担限度額までの支払で済ませることができます。

この手続きを行うことで医療費の支払後の高額療養費制度の申請手続きが省けます。

高額療養費制度は家族で合算できる

家族が加入している公的医療保険制度が同じ場合は、家族の医療費も高額療養費の対象として合算できます(世帯合算)。

なお、家族で加入している公的医療保険制度が異なる場合は合算することができません。

たとえば共働きの夫婦で、夫は「協会けんぽ」、妻は「健康保険組合」に加入している場合は、合算の対象外となります。

高額療養費は2年以内であれば申請できる

高額療養費の支給を受ける権利は診療を受けた月の翌月初日から2年です。

したがって2年以内であればさかのぼって申請し、払い戻しが受けられます。

高額療養費って何?知らないと損する保険見直しのチャンス!

高額療養費とは、一定額を超える医療費の自己負担額に対して、国が助成する制度です。

保険に加入している場合、高額療養費制度を利用することで、医療費の自己負担額を抑えることができます。

しかし、保険によっては高額療養費制度をカバーしていない場合があります。

この機会に、あなたの保険の条件を確認し、高額療養費制度がカバーされているかどうかを見直してみましょう。

保険料の見直しにもつながるかもしれません。

コメント