将来の不安を減らし、安心して生活するためには、資産を形成することが必要です。

しかし、資産形成には時間やお金が必要で、現実的には難しいと感じる人もいるかもしれません。

けれども、FIRE(ファイア)と呼ばれる早期リタイアのための資産形成方法があります。

今回の記事では、会社員でも無理なく実践できる、最速かつ安心なFIREの実践のコツについて紹介します。

自分に合った方法で、将来に備えた豊かな生活を手に入れましょう。

投資の不労所得で早期リタイアを実現

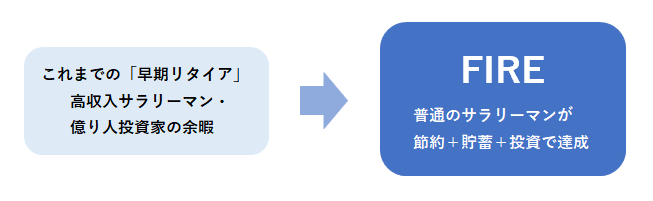

ミレニアム世代を中心に注目されている「FIRE」。

経済的自立と早期リタイアを意味し、投資で得た利益で生活費をまかなう考え方です。

従来の早期リタイアのように、一部の成功者が早めにセカンドライフをスタートさせるのとは異なります。

普通の会社員であっても、支出を抑えつつ運用益を得ることで実現できるのがFIREなのです。

アメリカ発祥のムーブメントであるが、日本でも目標にする人が増加しています。

しかし、アメリカと日本では状況が異なることも注意しておきたい点です。

生きている間もらえる公的年金のメリットは大きいうえ、長く働く制度も整えられています。

日本の社会制度や生活水準を踏まえて、実現可能性の高いFIREプランを検討していきましょう。

【FIREとは?】

Financial Independence,Retire Early

経済的自立(FI)

自由な選択肢を持ち、それを実現できる経済力があること。

FIREにおいては「やりたくない仕事はしない自由」、「自分の好きな仕事ができる自由」を得ることを指す。

FIの実現には不労所得=資産運用の収入が欠かせない。

早期リタイア(RE)

一般的に定年とされる年齢よりも早く企業を退職すること。

FIを実現して、「もう働きたくない」と思うのであれば、RE=早期リタイアを目指そう。

完全なリタイアではなく、無理のない範囲で仕事量を減らすプチリタイアをする方法もある。

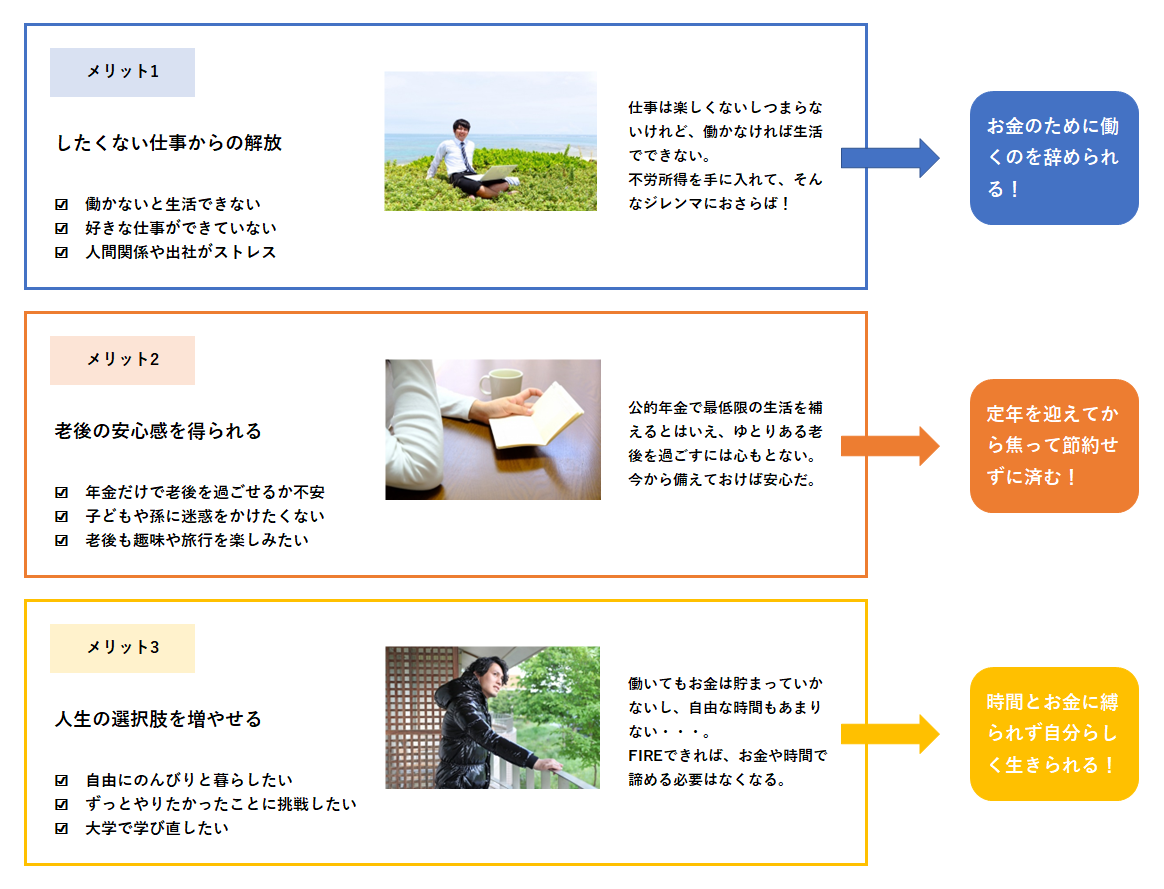

【FIREを目指す3つのメリット】

時短勤務でサイドFIREが現実的

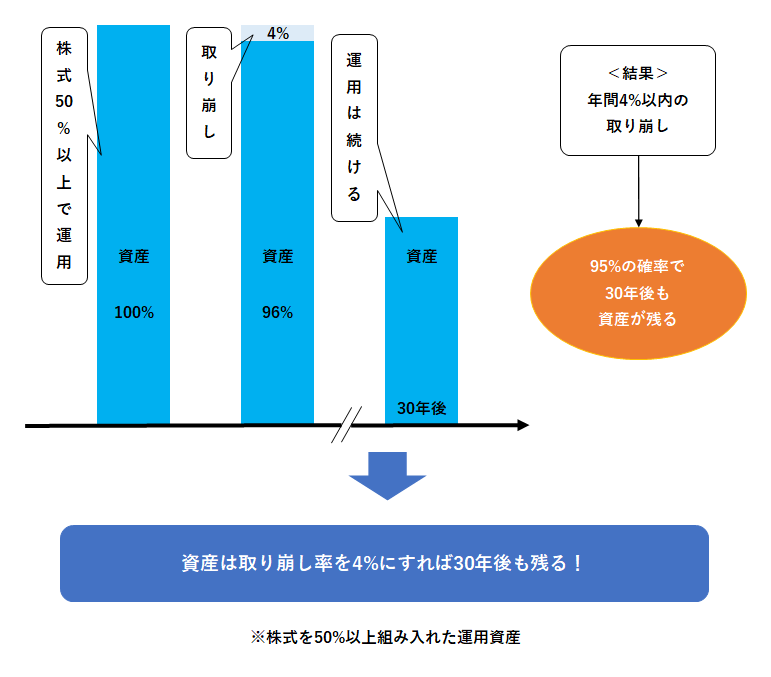

FIREの基本は4%ルール

年率4%で運用&取り崩しなら資産は無くならない

【資産を増やすときの4%ルール】

上記はアメリカの例になりますが、日本へ投資する場合、成長率を考えると期待リターンは4%程度、一方、インフレはほとんどないため、実質リターンもおよそ4%程度といえます。

【取り崩すときの4%ルール】

1998年にアメリカのテキサス州のトリニティ大学で行われた研究によると、運用資産の取り崩しを毎年4%以内にすれば、95%以上の確率で30年後も資産が残るとされています。(上記図)

なお、インフレを考慮する場合、株式比率が多いほうが資産が残りやすいとの結果が出ています。

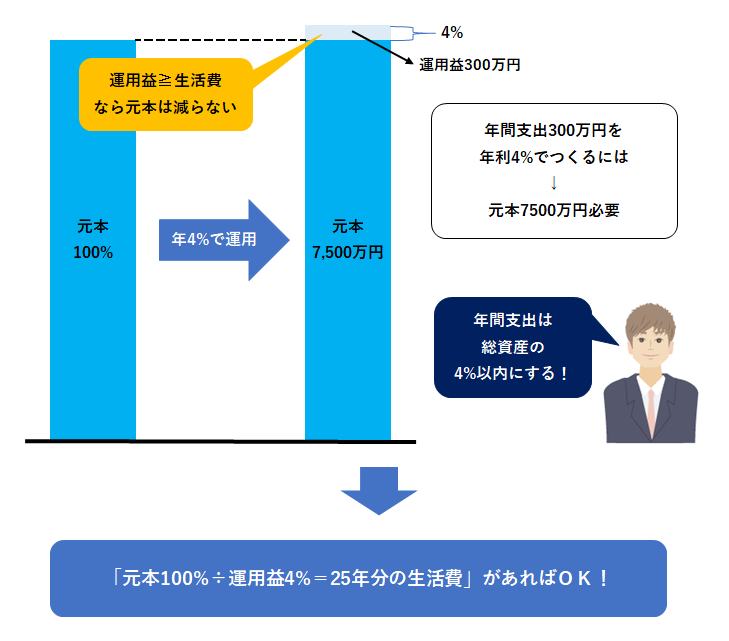

FIREには25年分の生活費が必要

FIREで一般的に紹介されるのは、運用益内で生活をまかなうスタイルです。

年利4%の運用で年間支出と同額の利益を得るには、25年分の生活費が元本として必要になります。

日本版FIREは収入ありきで考える

FIREを目指す人々の間では、「4%ルール」が定説になっています。

これは、年間4%以内の取り崩しなら、死ぬまで資産がなくならないというトリニティ大学の研究に基づいています。

アメリカを代表する株式指数の成長率が約7%であるのに対して、インフレ率は3%です。

4%の運用益が見込めるのも根拠のひとつです。

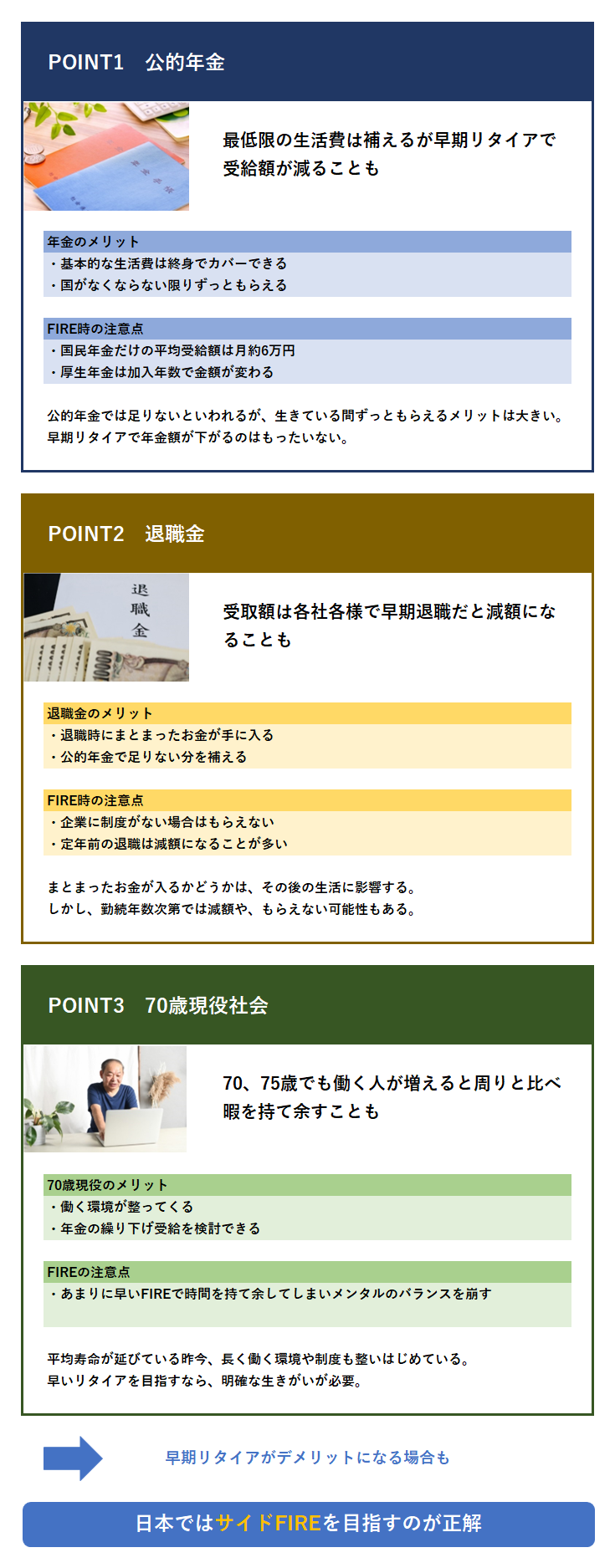

注意したいのが、日本であまりに早くリタイアすると、公的年金や退職金の減額となる点です。

死ぬまでもらえる年金のメリットは享受しておきましょう。

時短勤務で多少の勤労収入を得るスタイルなら、年金も大幅に減ることなく、必要な資金も少なくて済むため、実現性も高まります。

アメリカ版FIREと違うポイント

支出を把握してお金の流れを作る

目標を決めたら減らす・貯める・増やすのサイクルで回す

ポイント1 必要額を知る

・フルFIREとサイドFIREの目標額

・勤労収入はどのくらい得られるのか

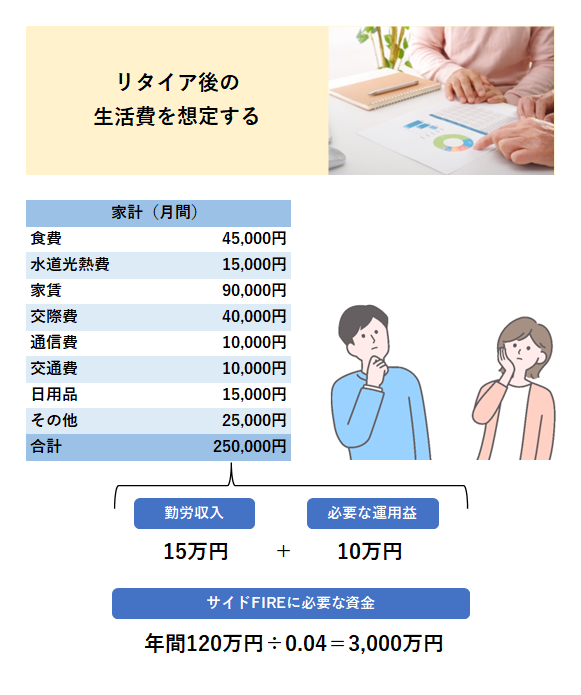

リタイア後の生活費が分かれば、FIRE達成に必要な資金が分かります。

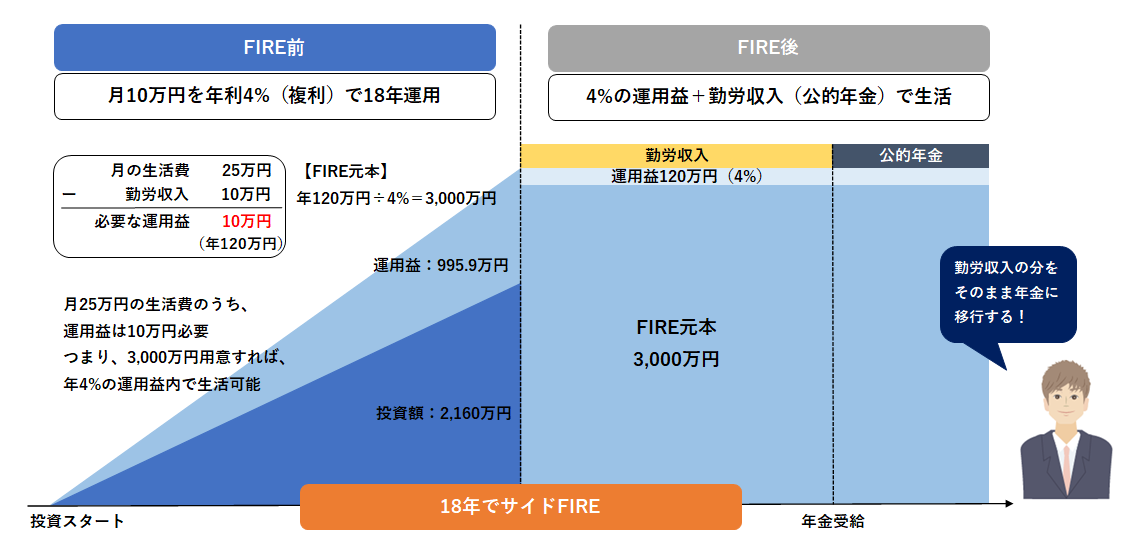

上記のように月15万円の勤労収入を得るサイドFIREの場合、年間120万円÷0.04(4%ルール)で3,000万円が必要になります。

ポイント2 支出を減らす

・フリマアプリで安く買う方法

・住宅ローン控除などの制度を確認

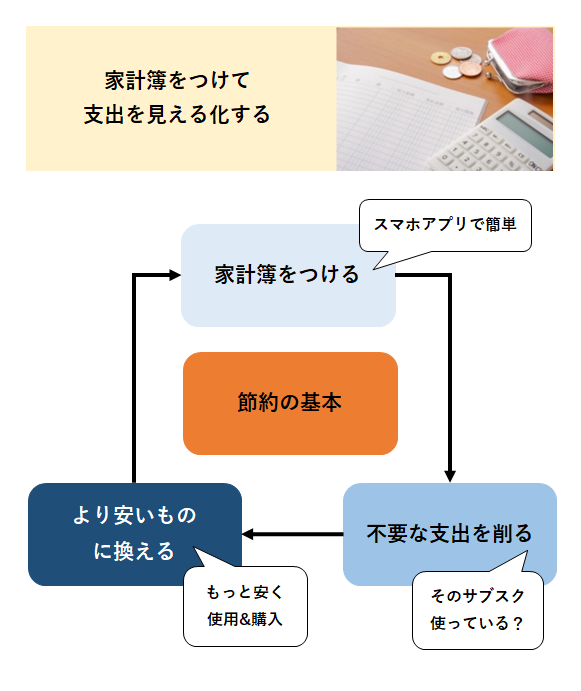

目標額が分かったら、早速投資!の前に、まずは支出の見直しを行います。

家計簿をつけて、本当に必要な出費か、抑えられる部分がないかを整理します。

節約もFIREには欠かせないプロセスなのです。

ポイント3 賢く貯める

・どんな副業があってどれだけ稼げるのか

・効果的にポイントを貯める方法

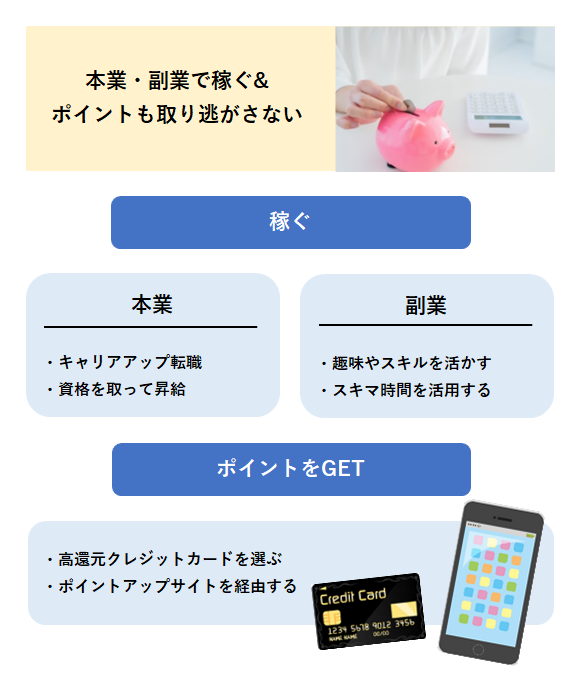

支出を減らすだけでは限界があります。

やはり収入を増やしていくことも考えましょう。

キャリアアップなどで本業の収入を増やすほか、副業を検討するのも一つの手段です。

効率的にポイントを貯めるワザも押さえておきましょう。

ポイント4 投資で増やす

・資産構成のコア・サテライトを考える

・投資対象のリスク・リターンを知る

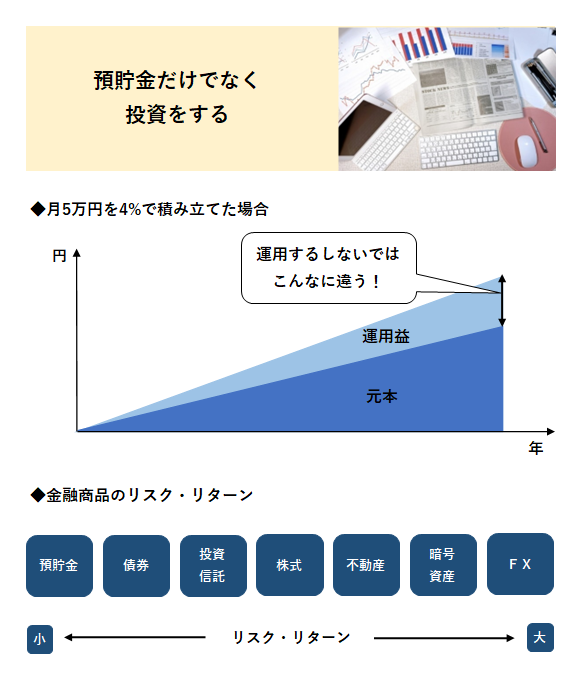

FIREにはリタイヤ前後に関わらず投資が不可欠です。

4%で運用できれば、預貯金だけで資産を築くのとは大きな差が出てきます。

投資対象のリスクとリターンを把握して、自分に合った商品を選ぶようにしましょう。

資産形成の第一歩はお金の流れを知ること

FIREを目指すなら、まずは必要額を把握をしましょう。

リタイア後の生活費を想定し、毎月どれだけの運用益が必要か試算します。

たとえば、実現可能性の高いサイドFIREで考えてみます。

月25万円の生活費のうち15万円を勤労所得でまかなうとすると、必要となる運用益は月10万円です。

年間120万円の運用益を年率4%で得るには3,000万円の資金が必要であることが分かります。

元本を貯めるには、現在の支出や収入を見直し、資産形成に回せる金額を増やす必要があります。

家計簿をつけて無駄な出費は削り、必要な固定費ならもっと安くできないか検討します。

実はこうした地道な節約こそがFIRE実現に欠かせないポイントになります。

また、可能な限り収入も増やすようにしましょう。

資格を取って昇給を試みたり、より給与の高い企業に転職したりすることも検討してみましょう。

趣味やスキマ時間がある人は、副業を検討してみてもよいでしょう。

そして、最も重要なプロセスが「投資」です。

運用益を想定したライフプランを立てる以上、長期的に安定した利益を得られる商品に投資します。

FIREへの取り組みは、計画性を持って将来のお金を今から考えていくという考え方です。

たとえFIREが実現できなくても支出の見直しや資産形成自体に意義があるのです。

早期リタイアの達成に関わらず、こうしたお金の流れを知ること自体が、人生の選択肢を広げるきっかけになるはずです。

人生100年時代を見据える

これで実現! サイドFIRE&プチFIREプラン

【サイドFIREプラン】

【プチFIREプラン】

公的年金ありきでリタイア後を考える

サイドFIREでは一定の勤労収入を得る必要がありますが、公的年金を受給するタイミングで労働を辞めて、年金で必要な生活費をカバーできれば十分です。

厚生労働省の家計調査報告(2020年)によると、65歳以上の夫婦のみの無職世帯が得ている社会保障給付は約22万円です。

これまでの勤労収入と同程度の年金がもらえるのであれば、生活水準も大きく変わることはありません。

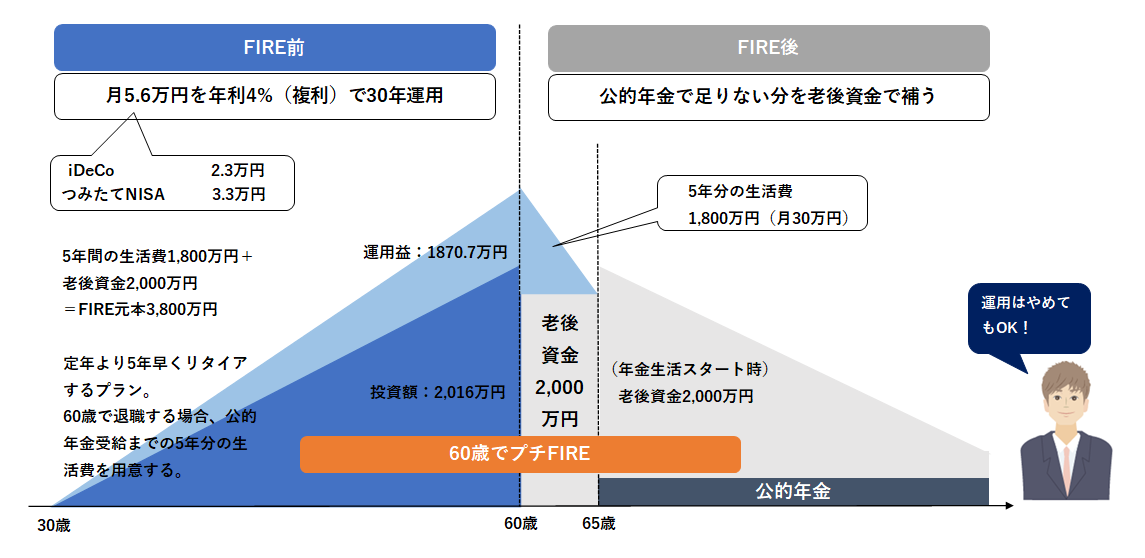

また、プチFIREでは、60歳からのスタートであれば公的年金受給までの5年間の生活費とプラスアルファで老後に必要な2,000万円を用意できれは実行可能です。

老後の運用をリスクに感じるのであれば、上記のプチFIREのプランのように運用は止めて取り崩す手もあります。

準備期間が長く取れる分、iDeCoとつみたてNISAへの投資だけでも実現の可能性はあります。

コメント