免責期間という言葉を聞いたことはありますか?

万一に備えて保険を検討するとき、注意しておきたいポイントの一つが免責期間です。

これは、保険契約を締結した後、一定期間内に保険金請求をした場合に適用される規定です。

しかし、免責期間がある保険契約を知らない人も多いかもしれません。

保険に加入していても、保障されない期間を正しく理解しておかないと、将来、出ると思っていた保険金や給付金が出ずに「こんなはずではなったのに・・・」という思いをしてしまう可能性があります。

このような思いをしないためにも、免責期間の有無や期間について加入前に知っておくと安心です。

この記事では、免責期間について基礎知識を解説し、保険を選ぶ際に知っておくべきポイントをお伝えします。

せっかく保険に加入したのに保障が受けられないということにならないよう、十分に確認しておきましょう。

免責期間とは

免責期間とは、保険金や給付金の支払い対象となるようなことが起こっても、例外的にその支払い義務を免れることができる一定の期間のことです。

免責期間は、契約のしおりや約款などで加入前からよく確認しておく必要があります。

がん保険の免責期間の例

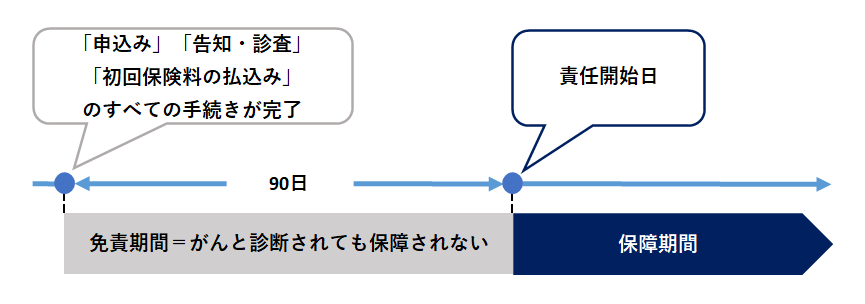

ほとんどのがん保険には契約後90日間(あるいは3カ月間)の免責期間が存在します。

この期間内にがんと診断されても保障を受けることができません。

生命保険等で保険会社が給付金の支払いなどの契約上の責任を開始する時期を責任開始日としています。

一般的な生命保険では「申込み」、「告知・診査」、「初回保険料の払込」の3つがそろったときが責任開始日となりますが、ほとんどのがん保険ではそこからさらに90日経過した翌日を責任開始日としています。

なお、「告知・診査」について、告知とは契約者の体況について、偽りなく申告することですが、保障金額や加入時の年齢によっては、 告知ではなく医師の診査が必要になる場合もあります。

いつから保障開始となるかについては、契約書や約款で確認できます。

免責期間が設けられているわけ

生命保険や医療保険に免責期間を設けている理由は、保険加入者間の公平性を保つためです。

たとえば、がんであるかも知れないと思い、それならば保険に加入して保険金をもらうようなことをする人が多くなると保険会社は、多額の保険金の支払いで、保険事業を維持することができなくなり、保険加入者全体に影響を及ぼします。

そのようなリスクを未然に防ぐために、保険に加入する人には健康状態の告知が義務付けられています。

そこで、保険の種類によっては、加入後一定期間は保障が受けられない「免責期間」を設けているのです。

加入する保険の種類によって免責期間は異なる

がん保険以外にも加入後一定期間は保障が受けられないという免責期間が設けられている商品があります。

以下、代表的な商品を紹介します。

生命保険

保険法の第51条1号では、被保険者が自殺をした場合、保険会社は保険金を支払わなくてもよいということが定められています。

保険法の基準に従えば、被保険者が自殺をした場合、保険会社に保険金の支払義務は発生しませんが、実際には、保険を契約してから一定期間(免責期間)を経過したあとの自殺については、保険金が支払われているのが現状です。

保険会社よって免責期間の年数は異なりますが、保険契約の責任開始日から1~3年ほどの期間を免責期間として約款に定めているところが多くあります。

ただ、免責期間を経過しても保険金が支払われないケースがあり、裁判例として、保険金を得ることが目的であることに加えて,自殺を強要するなどの悪質な特殊事情といったケースが該当します。

医療保険

免責期間は保険会社により異なりますが、主に次の2種類になります。

・○日以上の入院で1日目から支給

・○日以上の入院で○日目から支給

[○日以上の入院で1日目から支給]

たとえば、4日以上の入院で入院1日目から給付金が支給される場合、3日以内の入院では給付金は支給されません。

この3日間が、保険会社が定めた免責期間となりますが、仮に日額1万円の条件で10日間入院した場合、10万円の支給となります。

[○日以上の入院で○日目から支給]

たとえば、4日以上の入院で入院4日目から給付金を支給されるの場合、残念ながら最初の入院3日分の入院給付金は支払われません。

この場合も免責期間は3日となりますが、仮に日額1万円の条件で10日間入院した場合、3日分は支給されないので7万円となります。

従来タイプでは上記の例のように入院4日目からなどと給付に制限がついているものが一般的でしたが、現在、売られている医療保険の多くは、入院給付金が1日目から給付されるタイプです。

また、短期間の入院は保障せず、長期間の入院に対して保障するタイプの保険も販売されており、そのような保険では、入院から60日が免責期間で61日目以降から入院給付金が支払われるという商品もあります。

引受基準緩和型・無選択型保険

これらの保険では、通常の保険における加入条件を引き下げられることによって、今まで保険に加入できなかった方の受け皿として機能しています。

直近で疾病の再発などのリスクがある人などを受け入れるための保険であるため、リスクに対する免責期間が存在するのが一般的です。

定められた免責期間中に何らかの保障が必要になった場合、その保障額の1/2しか受け取れないなど、支給額に制限が設けられています。

なお、免責期間は多くの商品が1年間となっています。

所得補償保険・就業不能保険

所得補償保険とは病気やケガで働けなくなった際の収入減を補う保険です。

免責期間は4~7日程度で毎月保険金(契約時にその時の収入額の60%など)が支給されます。

支給期間は1年、または2年がほとんどで短期的な収入減をカバーする保険といえます。

一方、就業不能保険とは、仕事復帰が難しく今後の就業が困難となった場合に保険金が支給される保険です。

多くの商品で免責期間は60日程度で保険期間は「65歳まで」などの年齢や「20年」など年数を設定できるタイプで、長期的な収入減をカバーする保険といえます。

免責期間がある保険への乗り換えに注意

現在加入している保険から、新しく保険に加入し直すときに、 免責期間をしっかり理解した上でないと、必要な保障が受けられない場合があります。

新しい保険の内容を理解、納得し、契約を済ませたので、 現在加入している保険をすぐに解約してもよいと考えてはいませんか。

解約するには、適切なタイミングが存在します。

たとえば、現在がん保険に加入されている人が、 今より内容が充実した新しいがん保険に見直すようなケースでは、乗り換え先のがん保険は新規契約の扱いとなり、免責期間が発生することになります。

免責期間があることを認識しないまま、責任開始日前に今まで加入していた保険を解約した場合、新しい保険の免責期間中で保障がない状態になります。

保障の無い空白期間を回避するためには、その期間は保険料が二重の負担になることを認識しておく必要があります。

新しく加入する保険会社の担当者、解約する保険会社の担当者または窓口に確認した上で、解約手続きを行うようにしましょう。

適切な免責期間を選ぼう!ファイナンシャルプランナーに相談してみよう

免責期間には保険の内容によって違いがありますが、適切な期間を選ぶことで保険料の削減や補償範囲の拡大が期待できます。

しかし、自分にとって最適な免責期間を選ぶことは容易ではありません。

そこで、ファイナンシャルプランナーに相談することで、保険の専門知識を持ったプロのアドバイスを受けることができます。

保険料と補償範囲のバランスを考えた上で、自分にとって最適な免責期間を選びましょう。

コメント