保険契約において、返戻率は重要な要素の一つです。

しかし、返戻率という言葉自体に馴染みがない方も多いかもしれません。

返戻率は、保険会社が契約者に対して保険期間終了時や解約時に支払う保険料の返戻額を示す指標です。

保険を見直す際には、返戻率を理解し、自身の保険プランの適切さを評価することが重要です。

この記事では、返戻率の意味や計算方法、返戻率の重要性について詳しく解説します。

自身の保険契約の返戻率を確認し、保険の見直しを検討してみるきっかけにしましょう。

返戻率

返戻率とは、生命保険等の保険契約を途中解約した場合や、満期を迎えた場合の満期保険金を受け取る金額が、これまでに支払った保険料に対して何%あるのかを示すものです。

通常は百分率(%)で表されます。貯蓄型保険の商品を比較する時に一つの指標となります。

たとえば、養老保険において100万円を保険料として支払い、満期保険金が120万円という場合、返戻率は120%となります。

通常、返戻率が100%を越える保険については貯蓄性が高い保険といわれます。

一方で掛け捨て型である定期保険の場合は、保険契約満了時=保障終了となるので、満期時の返戻金は0円なので返戻率は0%となります(その分保険料は安くなります)。

なお、返戻率という言葉は満期時だけでなく、生命保険の途中解約時にも利用されます。

保険契約を途中で解約する場合は、それまでに支払った保険料のうち、積立部分が解約返戻金として支払われます。

なお、その場合「定期保険(ほぼ0)<終身保険<養老保険」の順に返戻率は大きくなります。

【返戻率の計算方法】

(返戻率)=(受け取るお金)/(払込保険料総額)×100(%)

受け取るお金(満期保険金と、お祝い金や一時金の合計)と、払込保険料総額が同じ金額だった場合は、返戻率は100%になります。

受け取るお金より多く保険料を支払った場合は、返戻率は100%を下回ります。

これが「元本割れ」と言われる現象です。

逆に支払った保険料より多くのお金を受け取ることができる場合は、返戻率は100%を超えます。

返戻率に隠された秘密

多くの人が返戻率に着目するために、保険会社も返戻率の高さをアピールします。

現実的ではない条件設定して返戻率を算出することで、高い返戻率をはじき出すことができます。

返戻率は「受け取るお金」と「支払ったお金」で決まるのですが、『出来るだけ長期間、保険会社にたくさんのお金を預けている状態』に設定して、運用により受け取るお金多くし、また『払込期間を短縮する』設定にすることで、支払うべき保険料総額が少なくなるため、返戻率が高くなります。

極端な例ですが、生まれてくる子どもに一括前払いの終身保険を掛けるとします。

生まれてくる子どもを被保険者にすることで保険期間が長くなります。

そして、一括前払いにすることで払込保険料総額が最も少なくなります。

結果として、返戻率がアップします。

つまり、保険期間を長くして払込保険料総額を少なくすれば、必然的に返戻率は高くなるワケです。

返戻率と利率の違い

返戻率は保険の戻り率のことで、利率は毎年の利息が受け取れる率であることは分かるかと思いますが、この返戻率が一体どれくらいの利率に相当するのかわかりにくいかと思います。

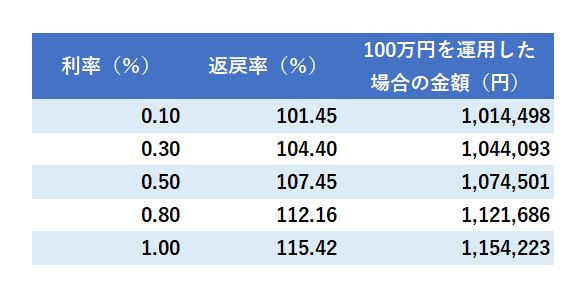

下記の表は、よくある銀行預金の利率に応じて、複利で18年運用した場合の返戻率の表です。(※利子税20%を引いた後の金額で計算しています)

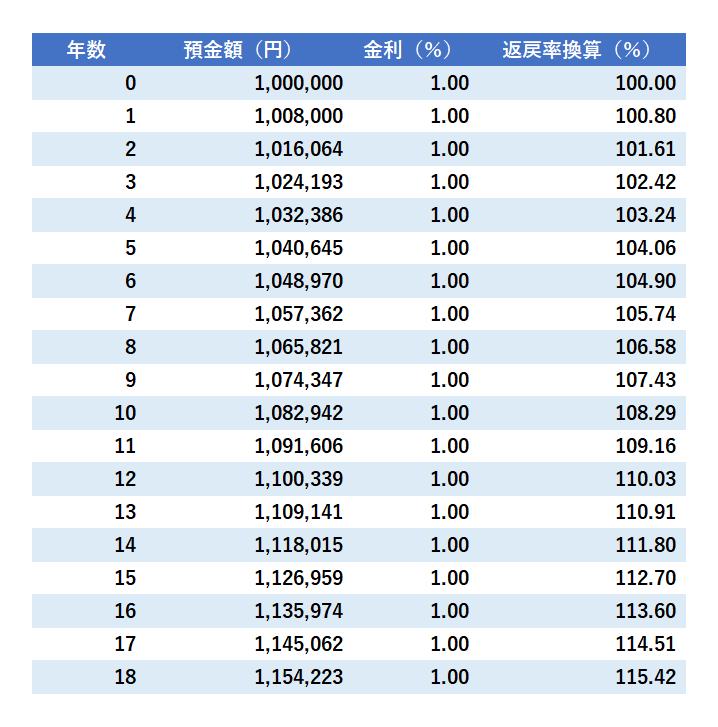

また、こちらの表は1年複利計算で100万円を預金した場合と、それを返戻率に換算した場合の額を比較した表です。(※利子税20%を引いた後の金額で計算しています)

返戻率を知って保険プランを見直そう!あなたの保険は本当に最適なのか?

返戻率についての解説を通じて、保険の見直しの重要性がわかったのではないでしょうか?

返戻率は、保険契約の終了時や解約時に受け取ることができる保険料の返戻額を示す指標です。

高い返戻率は、将来の経済的な安心を確保するために重要な要素となります。

この記事では、返戻率の意味や計算方法について詳しく解説しましたが、それだけでは十分ではありません。

自身の保険契約の返戻率を確認し、現在の保険プランの適切さを見直すことが大切です。

将来のライフプランに合った保険プランを選ぶために、保険会社との相談や見直しを検討しましょう。

自身や家族の将来を見据えて、最適な保険プランを選択することで、安心で豊かな生活を送ることができます。

コメント