生命保険加入時の注意事項

生命保険会社の営業員の強引な勧めでやむなく、あるいは友人や知人の義理で生命保険に加入し後に悔やんでいる方をよく見かけます。

そのような事が起こらないように加入する際の注意事項を確認してみましょう。

生命保険を選ぶポイント

生命保険に加入する目的を明確にする

自分の老後の生活費のためか自分が死んだ後の妻や子ども達の生活の安定を図るのかなど保障する内容を明確にします。

受取人を誰にするのか決める

受取人の選択、変更は自由にできます。また、受取人の承諾も不要です。

しかし、受取人を誰にするのかで自分によって必要な生命保険が決まるので、加入時にしっかりと考えます。

生命保険の種類を決める

生命保険には、さまざまな種類があると思われがちですが、大きく分けて終身保険、定期保険、養老保険の3つのタイプになります。

まずはこの3つのタイプのどれにするか決めるようにします。

保険商品は保障内容、保障金額、特約に注意する

生命保険会社の営業員から渡されるパンフレットを読む場合、保障内容、保障金額、特約の3つに注意するように保険商品の内容を確認します。

加入する保険を決めたら条件や内容の確認をする

どこの生命保険も定期的なものですから、条件、内容自体は安心できるものですが、生命保険に加入してから、自分の考えと違っていたりした場合でも、保険約款に定めがある限り、訂正・取り消しなどはできません。

そのため保険約款を読んでいないことによってトラブルが起きています。

配当金について考える

配当金の額は、保険会社、保険の種類ごとに異なります。

配当金の受取り方も、積立て、保険料との相殺、保険の買い増し、現金受取りなどの方法があります。

保険約款ではどのように記載されているか確認します。

自分の健康状態を考える

健康状態によっては加入できない保険があります。

加入時には、自分の健康状態を告知しなければなりません。

正確に告知しない場合、保険金が支払われないことがあります。

生命保険の保険約款とは

生命保険は生命保険会社と加入者との間の合意によって成立する契約であり、生命保険の種類ごとの契約条件、内容を定めたものが保険約款です。

生命保険会社が金融庁長官の認可を受けて作成したもので、加入する際、加入者に渡されます。

保険約款で定められていること

保険法には生命保険の規定がありますが、保険約款で法律の定めを拡張したり、限定したりすることは法律の定めの趣旨に反しない限り認められます。

【保険約款の内容】

・保険会社の責任開始期日

・保険金の支払い

・保険料の払込み

・保険契約の無効および解除

・配当

・保険契約の解約および払戻金

・保険契約の内容の変更

・契約者に対する貸付け

保険約款の拘束力

一般に契約は当事者が合意した内容に限って拘束力が生じます。

保険加入者が保険約款を読んでいなくても拘束されます。

保険契約は大勢の人との間に結ばれるものですので、保険契約の条件、内容をいちいち個別的に決めることは事実上できませんし、一般の人々が生命保険会社を相手に交渉することも困難だからです。

一般的に保険約款では、地震の場合、災害特約の範囲外としています。

地震の場合も保障されるためには、特にその定めがある保険に加入することが必要になります。

参考までに平成23年3月11日の東日本大震災では、生命保険協会は、自身による免責条項の不適用を決定しています。

生命保険の加入窓口

生命保険の加入窓口の種類

生命保険に加入するための窓口は、さまざまな種類があります。

大きく分けて、対面と通販がありますが、多くの選択肢の中から「自分に合った窓口はどこであるか」を判断することが大切になります。

対面型

生命保険の販売資格を持っている人と会って、保険のプランや商品の説明を受けて保険に加入する方法です。

保険会社の営業職員

生命保険会社の営業職員による直販となります。

生命保険会社の営業職員が自宅や会社に来てくれ、保険プランの提案から加入手続きまでしてくれます。

日本の大手生命保険会社は、女性営業職員を中心としていますが、ライフプランナーとして男性営業職員を中心とている生命保険会社もあります。

都合のいい日時に指定の場所に来てくれて、分からないことを聞いたり、相談に乗ってもらえる、保険加入後もメンテナンスや保険金の請求などでアドバイスを受けられることなどのメリットがあります。

一方で、自社商品しか扱っていないので選択肢が少なく、他社商品との比較は自分で行う必要がある点、知り合いなどの紹介だと断りづらいなどのデメリットがあります。

一般的に加入したい商品が決まっている場合におすすめの窓口になります。

乗合代理店

複数の生命保険会社と代理店契約を結び、商品を取り扱う保険代理店です。

来店型の保険ショップと訪問型の代理店に分類されます。

代理店によって、生命保険の販売を中心としたところや、元は損害保険を販売していたところなど、得意分野が異なる場合があります。

個人事業や少人数経営の会社のほか、全国展開する大手保険代理店など、規模はさまざまです。ライフプランを元にした保険プランの提案・販売・手続きを行ってくれます。

複数の商品から提案してもらえて、分からないことを聞いたり、相談に乗ってもらえることや、保険加入後もメンテナンスや保険金の請求などでアドバイスを受けられることなどのメリットがあります。

一方で、扱っていない保険商品もあることや、来店型の保険ショップでは店舗まで出かけなければならないなどのデメリットがあります。

保険の専門家に相談にもってもらいながら、複数商品を比べて選びたい場合にオススメの窓口になります。

専属代理店

1社の生命保険会社の商品のみを取り扱う保険代理店で、保険プランの提案・販売・手続きを行ってくれます。

自宅や会社に来てくれる場合もあります。

分からないことを聞いたり、相談に乗ってもらえることや、保険加入後もメンテナンスや保険金の請求などでアドバイスを受けられることなどのメリットがあります。

一方で、1社の商品しか扱っていないので選択肢が少なく他社商品との比較は自分で行う必要がある点、ショップまで出かけなければならないなどのデメリットがあります。

この方法も加入したい商品が決まっている場合にオススメの窓口になります。

金融機関(銀行・証券会社)

銀行や証券会社が生命保険会社と提携し、オリジナルの商品を開発・販売しています。

取り扱っている商品は、まとまった資金の運用ができるものが中心となります。

一部の金融機関では、一般の生命保険商品を積極的に扱っています。

預金や投資信託などの他の金融商品とセットで相談できるメリットがある一方で、取り扱っている商品はまだ少ないデメリットがあります。

通販型

電話・ネットなどの通信手段を活用して保険に加入する方法です。

営業職員や窓口の担当者と会うのが煩わしい人、店舗に行く時間のない人、自分で商品選びと比較ができる人に向いています。

テレマーケティング

電話営業を中心に保険の販売を行っています。

生命保険会社のサイト、または電話で資料請求し、質問などはコールセンターで対応する方法です。

加入手続きは郵送で行うのが一般的です。

テレマーケティングには、保険代理店によるものと生命保険会社直営によるものがあります。

インターネット通販

インターネットで契約を完結、または資料請求を受け付ける方法です。

取り扱い商品の確認や資料請求、保険料の見積もり、加入手続きまでインターネット上で行います。

インターネット専業の生命保険会社もあります。

通販型のメリットは商品がシンプル、保険料が割安、加入手続きが比較的簡単、営業職員に会う煩わしさがないこと。

一方、デメリットは保険商品の理解と他商品との比較について、自分で行わなければならないこと、保険加入できる商品が対面型と比較して少ないなどがあります。

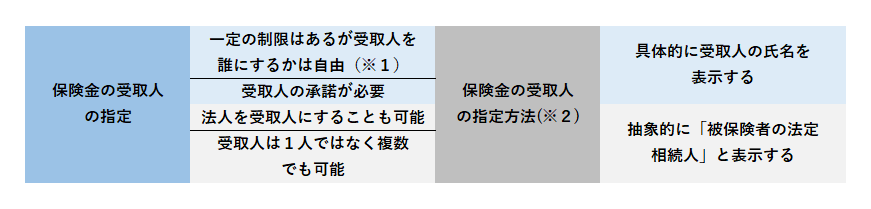

保険金受取人の指定と変更

保険契約者以外を保険金の受取人とする契約は、他人のためにする生命保険契約です。

受取人を誰にするかは税金面で大きく異なるため重要です。

また、生命保険は長く掛けていくものなので将来、家族関係が変わることがあります。

受取人はいつでも変更できますが一定の制限があります。受取人の指定と変更について見てみましょう。

【保険金の受取人の指定について】

(※1)保険金の受取人に指定できる人には、次のような制限があります。

このような制限を設けることで、保険金が不正に支払われることを防ぎます。

【保険金の受取人に指定できる人】

・配偶者

・一親等(親・子)

・二親等(祖父母・兄弟・姉妹・孫)

【二親等内の血族がいない場合】

三親等内の血族(叔父・叔母・甥・姪)を指定できる生命保険会社もあります。

【内縁関係、婚約者を指定したい場合】

基本的には血縁関係のある者が保険金の受取人となりますが、生命保険会社によっては内縁関係や婚約者であっても、一定の基準を満たす者であれば指定できることがあります。

(※2)保険金の受取人を指定しない場合は保険契約者が保険金を受け取ることになりますが、本人が死亡しているため、相続人が保険金を受け取ることになります。

契約期間の長い生命保険は、時間が経つにつれて受取人が変更になってしまうことが多いため、個人名でなくても指定することができます。

たとえば、親族関係が変化するたびに受取人も変更しなければならない手間を省くため、「相続人」などと指定することもできます。

保険金の受取人によって税金が変わる

生命保険を加入するときには保険金の受取人を指定します。

受取人を誰にするのかによって保険金の税金が変わってきます。

契約者、被保険者、受取人によって、受け取る保険金は、相続税・贈与税・所得税(+住民税)のいずれかの課税対象となります。

死亡保険金にかかる税金は以下のようになります。

(※3)死亡保険金の一時所得は総合課税または源泉分離課税の選択可

税金面では相続税が有利

3つのパターンのうち、税制上有利なのは相続税です。

生命保険の非課税分に加え、葬儀費用なども非課税となります。

さらに、相続する金額から基礎控除(3,000万円+600万円×法定相続人の数)が差し引かれるため、大きな資産がなければ高額な税金を支払う必要がありません。

また、配偶者を保険金の受取人にすることで、配偶者控除(配偶者の法定相続分または、1億6,000万円までは非課税)を利用することができます。

相続税の計算式

課税価格の合計額-基礎控除額(3,000万円+600万円×法定相続人の数)=課税遺産総額

保険金の受取人の変更について

生命保険は長く加入していくものなので、途中で保険金の受取人を変更することも考えられます。

基本的に受取人の変更はいつでも可能です。

保険金の受取人の変更手続き

保険金の受取人の手続きは基本的にはいつでも何回でも変更を行うことができます。

受取人の承諾は必要ありません。

被保険者の承諾は必要になりますが、契約者と被保険者が同じ場合は必要ありません。

遺言による保険金の受取人の変更

保険金の受取人の変更は遺言でも可能です。

ただし、遺言にて受取人を変更する場合、遺言書の方式が法律上適切でない場合には受取人の変更が認められない場合があります。

また、遺言の有効性を確認するなどの手続きが必要になるため、通常の手続きに比べて、保険金の支払いまでに時間がかかる可能性があるので注意が必要です。

生命保険加入時の告知義務

生命保険に加入する時には告知義務があります。

この告知義務に違反すると保険金が支払われないことになりますが、違反したらすべての場合において、生命保険会社は契約を解除できるものではありません。

どのような場合が該当するのか確認します。

告知義務について

保険に加入した際に私たちがしなくてはならないものが告知です。

告知は義務化されていて守らない場合、保険金が受け取れなくなったり、病気になってしまったことにより、保険自体を解除されるという場合もあります。

告知義務

生命保険の契約を結ぶに際して、保険契約者または被保険者は、生命保険会社が病歴や健康状態など「重要な事項のうち、告知を求める事項について」、事実を告げなければなりません。

これを告知義務といいます。

告知義務者

告知義務を負う人は契約者および被保険者です。

告知の方法

医師の健康診断を受けない保険契約の場合は、告知書(告知欄)に記載して告知が完了します。

また、医師の健康診断を受ける保険契約の場合は、医師が告知書(告知欄)に基づき質問した事項について答える方法で告知が行われます。

告知義務違反

告知書に事実をありのままに正確にもれなく告知しなかったときに、告知義務違反となる場合があります。

告知義務違反した場合

告知義務に違反すると保険会社は保険契約を契約締結の時から5年間解除することができます。

保険事故発生前後を問わず、告知義務に違反して解除された場合、保険金は支払われません。

告知義務違反の解除要件

告知義務違反で解除するには、告知義務者に悪意または重過失があることが必要です。

悪意:告知すべき重要な事項であることを知っていた場合

重過失:告知すべき重要な事項であることを少し注意すれば知り得た場合

通常、保険約款では保険契約申込後、第1回保険料払込みまでに健康状態に変動があった場合、告知義務が生じると規定されています。

したがって、その期間内は告知義務があるということになります。

なお、次の場合には生命保険会社の解除権が消滅し、解除できなくなると保険法および保険約款に定められています。

・保険契約をした日から5年を超えて保険契約が継続したとき

・生命保険会社が告知義務違反で解除できることを知った日から1ヶ月以内に解除しなかったとき

・告知義務違反に基づかないで保険事故が発生したことを受取人が証明できたとき

告知すべき「重要な事項」とは何か

告知すべき「重要な事項」とは、保険契約を締結する際に将来の危険度を判断するような事項のことです。

具体的には、被保険者の年齢、職業、最近の健康状態などが該当します。

生命保険会社と被保険者が、保険契約を結ぶときや契約内容を決定するときには、保険契約者および被保険者は生命保険会社に「重要な事項」を告知しなければなりません。

具体的な例

被保険者の年齢、性別、所在地、職業、重複契約の有無、最近の健康状態、既往歴、受療(入院・通院・手術)歴、持病の有無、身体の障害など

【告知すべき事項かどうかの裁判例】

告知すべき事項にあたるとされた例

・被保険者がほかの生命保険会社から保険契約の締結を拒否された事実

・入院を勧告され、かつ入院の予約をした事実

告知すべき事項にあたらないとされた例

・小学校の教員であるところを貿易商と偽った事実

・ほかの生命保険会社と保険契約を締結した事実

保障開始時期とクーリングオフ制度

生命保険に加入する申込みをしても、生命保険会社は直ちに保険金や給付金の支払いなどの契約上の責任を追うわけではありません。

保障開始時期がきてから、責任を負うことになります。

また、生命保険を申し込んだ後で、勘違いしていたことに気がついたり、必要がなくなったりした場合、生命保険の申し込みを撤回することができるのがクーリングオフという制度もあります。

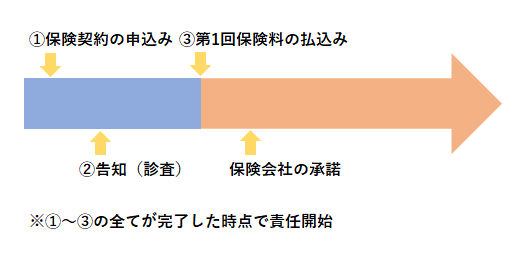

生命保険会社の責任開始時期

生命保険への加入の申込みに対して、これを生命保険会社が認めることを承諾といい、生命保険会社が契約上の責任(保険金や給付金の支払いなど)を開始する時期を責任開始期といいます。

契約上の責任が開始されるためには、生命保険会社の承諾が前提となりますが、生命保険会社が申込みを承諾した場合、責任開始期は単に申込書が提出されたときではなく、「申込み」「告知・診査」「第一回保険料の払込み」の3つすべてが完了したときとなります。

なお、生命保険会社が契約上の責任を開始する日を責任開始日といいます。

告知書による契約(医師の診査を行わない契約)の場合

以下の3つパターンによる手続きがあります。

・告知書による申込み及び第1回保険料払込みを同時に行う ➝ 生命保険会社の承諾

・告知書による申込み➝第1回保険料払込み ➝ 生命保険会社の承諾

・告知書による申込み➝生命保険会社の承諾 ➝ 第1回保険料払込み

何れの場合も責任開始日は保険料の払込日にさかのぼります。

医師の診査による契約の場合

以下の4つパターンによる手続きがあります。

・申込み➝医師による診査 ➝ 生命保険会社の承諾 ➝ 第1回保険料払込み

・申込み➝医師による診査 ➝ 第1回保険料払込み ➝ 生命保険会社の承諾

どちらの場合も責任開始日は保険料の払込日にさかのぼります。

・申込み➝第1回保険料払込み ➝ 医師による診査 ➝ 生命保険会社の承諾

・申込み及び第1回保険料払込みを同時に行う ➝ 医師による診査 ➝ 生命保険会社の承諾

どちらの場合も責任開始日は診査のあった日にさかのぼります。

クーリングオフは消費者の味方

契約締結後、一定期間内に消費者が無条件で申込みの撤回または契約の解除ができる制度をクーリングオフといいます。

本来は訪問販売について消費者の保護を図るための制度です。

特定商取引に関する法律第9条には、契約を証する書面を受け取った後、8日以内であれば、書面を発行することにより契約申込みの撤回もしくは契約の解除ができる旨が定められています。

契約はいったん申し込んだり、契約をしてしまうと、一方的に契約を解消することはできません。

しかし、訪問販売やキャッチセールスなどの場合、消費者がよく考えずに契約の申込みをすることが多いため、消費者保護のために契約締結後一定期間内に申し込みの撤回または契約の解除ができる制度が設けられました。

このクーリングオフ制度は、生命保険契約にも適用されています。(保険業法309条1項、保険業令45条)

申込みの撤回方法

生命保険会社宛に郵便により申込みの撤回を行います。

書面の内容としては、①契約者の住所・氏名、②領収証番号、③担当外務員の氏名などを書き、申込書に使用した印を押して、生命保険会社の本社または支社に郵送します。

郵便は内容証明郵便による方法が確実です。

申込みの撤回できる期間

生命保険会社からクーリングオフの内容が記載された書面の交付を受けた場合に、その交付を受けた日と申込みをした日とのいずれか遅い日から起算して8日以内です。

特定のものを除き、法律上クーリングオフは8日間という決まりがあるので、8日間より短い期間を設定することができませんが、逆に8日間より長い期間を設定することは契約者にとって有利になるので設定可能です。

よって10日間や15日間と設定されている生命保険会社もあります。

また、いつからその日数がスタートするのかについても生命保険会社によって違いがあるので確認しておく必要があります。

申込みの撤回の効果

保険契約はなかったことになり、払い込まれた保険料の全額が返還されます。

クーリングオフ制度が適用されないケース

新規の契約でも、次のような場合、クーリングオフ制度は適用されません。

・保険契約することを明らかにした上で、生命保険会社や保険代理店の窓口に予約訪問して契約をした場合

・申込者が自分で指定した場所で契約をした場合

・契約にあたって生命保険会社の指定する医師による診査を受けた場合

・営業、事業のために締結した契約の場合

・法人、社団等が契約した契約の場合

・保険期間が1年以内の契約の場合 など

保険料の払込方法と猶予期間

生命保険契約が成立すると保険料の支払義務が発生しますが、保険料の払込方法にもいろいろあります。

また、保険料の払込みには、猶予期間も設けられていますが、この払込猶予期間は、保険料の払込方法などによって異なります。

保険料の払込方法について

保険料の払込方法(回数・経路)は契約時に選択しますが、契約の途中で変更することも可能ですが、生命保険会社や商品によっては、払込方法が決まっていて、変更できない場合があるので確認が必要になります。

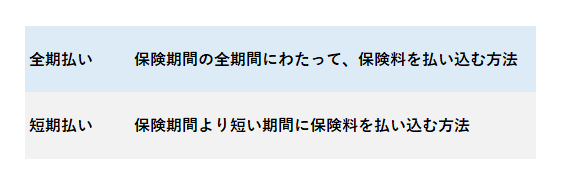

保険料払込方法(回数)

保険料の支払方法のうち、年間の払込回数を何回にするかをいいます(保険料払込回数ともいいます)。

.png)

一般的に、月払いより半年払い、半年払いより年払いなど、まとめて払い込む方法をとるほど保険料が割安です。

保険料払込方法(経路)

.png)

一般的には自動振替による方法が行われています。

保険契約者が勤務している会社が団体保険に加入していると、簡便な会社からの給与引き落としの方法もあります。

保険料の払込期間

保険料払込みの猶予期間について

保険料の払込猶予期間とは、期日までに保険料を支払わなかった場合でも、その後の一定期間内に支払うことができれば、保険契約には一切影響がないとされる期間のことです。

払込期日を経過した後でも一定期間の猶予期間を設け、この猶予期間内に保険料の払い込みがあれば、払込期日に支払われたものとみなして保険契約は有効に継続することになります。

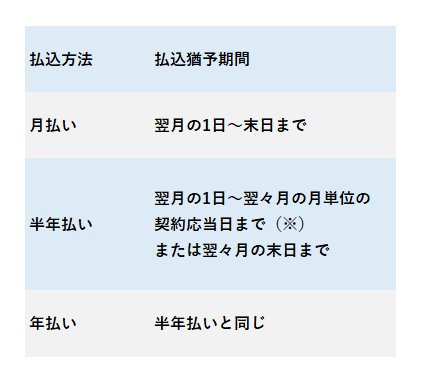

保険料の払込猶予期間は下記のように保険料の払込方法(回数)によって異なります。

ただし、保険約款によっては払込方法による区別をしない場合もあるので注意が必要です。

※契約応当日がその月にない場合(たとえば、応当日が「31日」で、31日がない月の場合)は、その月の末日になります。

保険契約の失効と復活

生命保険を契約した後は、保険料の払込みが必要となります。

決められた期日までに継続して保険料を払込みましょう。

保険契約が失効しても、生命保険会社の定める期間内にそれまで支払っていなかった分の保険料をまとめて支払えば、失効した保険を復活させることができます。

保険契約の失効について

保険料の払込みの猶予期間を過ぎても保険料の払込みがない状態で、自動振替貸付も行われない場合、保険の契約は失効となります。

保険契約が失効すると、失効の日から保険契約の効力が失われ、生命保険会社は保険金の支払義務を負わないことになります。

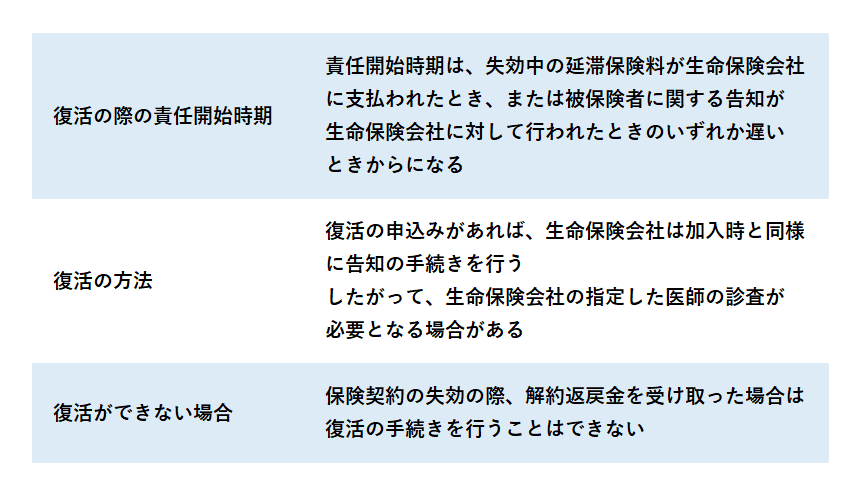

失効すると、保険契約者は解約をして解約返戻金を受け取るか、復活の手続きをとるか、いずれかの方法を選択することになります。

なお、解約払戻金がある保険であれば解約払戻金を受け取ることができますが、多くの場合、払い込んだ保険料の総額より少ない金額となります。

そして病気になった後では、万が一の時の保険に再度加入出来なくなる可能性もありますので保険の失効には十分に注意するようにしましょう。

保険契約の復活について

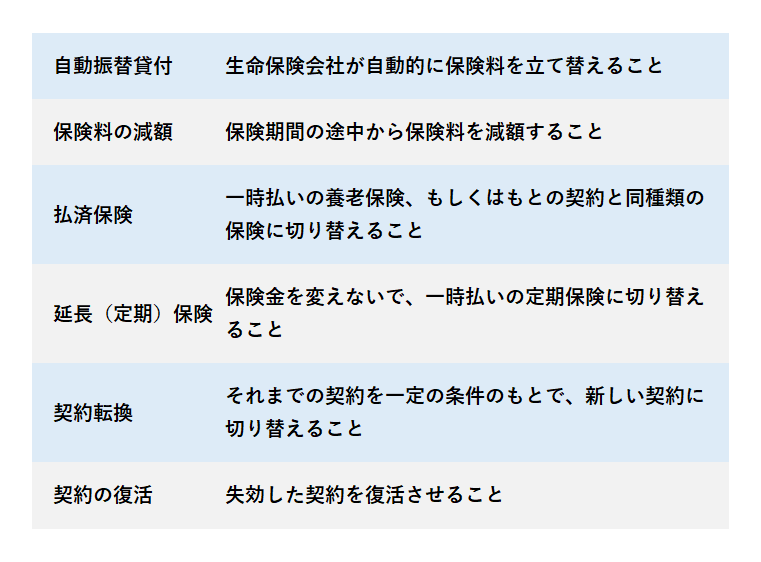

保険契約が失効しても、生命保険会社の定める期間内(通常は3年)に、それまで支払っていなかった分の保険料(利息が含まれることもあります)をまとめて支払えば、失効した保険を復活させることができます。

生命保険会社が定める、復活までの期間は、生命保険会社によって異なるため、保険加入時に確認しておきましょう。

復活にあたって注意すべき点としては、加入時と同じように、告知書への申告が必要になりことです。

生命保険の失効後に病気になった場合、この復活の手続きの際に告知する必要があり、失効前と同じ条件の保険に戻せない可能性があるので注意しましょう。

また、告知義務に違反すれば、契約が解除され、保険金が支払われないことになりますのでこの点も注意しましょう。

可能な限り保険契約の失効を防ぐ

生命保険は、保険料の払込みが止まってしまうと効力を失ってしまいます。

復活の制度があるとはいえ、必ずしも復活できるとは限らないので、保険契約を失効させないためには遅くとも払込猶予期間内には保険料の支払いを済ませるようにします。

もし、払込猶予期間を過ぎてしまっても、生命保険会社が解約返戻金の範囲内で自動的に保険料を立て替えてくれる自動振替貸付制度があります。

これによって保障の継続が可能となりますの利用しましょう。

自動振替貸付で振り替えられたお金は、いつでも返済することができます。

しかし、返済しないまま満期を迎えてしまった場合は、契約が失効してしまいますので注意が必要です。

保険料が支払えなくなったときに検討すべき事項

生命保険は長期間にわたるものです。

その間に一時的な失業などで保険料の支払いが困難になることもあると思いますが、長期間にわたって保険料を払い続けてきた保険を失効・解約させてしまうのは得策ではありません。

契約している保険を活かす方法は何か確認しましょう。

安易に解約はしない

生命保険料は性別と加入した際の年齢で保険料が決まります。

加入後、数年が経過したのちに解約をした後、保険料が払えるようになったので、再度加入する場合、歳をとっているので当然、保険料は上がります。

また、病気などを患ってしまった場合、新たに生命保険に加入が出来ないことがありますので、持病持ちの方や生命保険の加入後に病気を発症した方、手術を行った方は特に慎重に検討する必要があります。

さらに、加入している生命保険において適用されている予定利率が高い場合、新たに入り直す場合には予定利率が低くなることもあります。

これらのことを総合的に考えると、保険料が支払えないからすぐに解約することは得策ではありませんので、解約をせずに保険料の負担を減らす方法を検討しましょう。

一時的に保険料の支払が困難となった場合

保険料の支払いが困難となった場合に、保険を継続するために、保険料を立て替えてもらう「自動振替貸付制度」の利用を検討しましょう。

保険料が猶予期間満了日までに払い込まれなかった場合、生命保険会社が保険料の自動貸付を行います。

【自動振替貸付が行われるための条件】

・保険契約者からあらかじめ反対の申し出がないこと

・その保険契約の解約返戻金が、未払い保険料とその利息の合計額より多いこと

この貸付金には生命保険会社が定める利息がつきますが、保険契約者はいつでも貸付金を返還することができます。

なお、貸付金を返還しないまま保険金が支払われる場合には、未返済の貸付金の分は差し引かれます。

保険料を減額して継続する場合

保険料の負担を軽くして契約を継続する方法として、「保険金額の減額」があります。減額する部分の契約を解約するもので、一部解約にあたります。解約された部分について解約返戻金があれば返還されます。

保険料を支払わずに契約を続けたい場合

払済保険

保険料の払込みを中止したときの解約返戻金を一時払いの保険料として、養老保険もしくはそれまでの保険と同種類の保険に変更することができるというものです。

保険金額はそれまでの保険よりも少なくなります。

延長(定期)保険

保険料の払込みを中止したときの解約返戻金を一時払いの保険料として、定期保険に切り替えたものです。

【変更前の保険契約への復旧】

払済保険、延長保険への変更後、生命保険会社の定める期間内(2年ないし3年以内)であれば、生命保険会社の所定の手続きにより、もとの契約に復旧することができます。

この場合、特に「復活」と区別して「復旧」といいます。

今の契約を活かすことを考える

保険料が支払えないからといって、契約している保険を解約しなくてはいけないということではありません。

安易に解約してしまえば、大切な保障も無くなりますので、あくまでも解約は最後の手段と考えたほうがよいでしょう。

保険料が支払えなくて困った場合は、「自動振替貸付制度」、「保険金額の減額」、「払済保険」、「延長(定期)保険」を利用して、まずは大切な契約を有効に使えるように考えましょう。

保険期間中にお金を借りる

一時的に資金が必要になったときがありますが、生命保険に加入していると、解約返戻金の範囲内で生命保険会社からお金を借りることができる制度があります。

契約者貸付制度について

契約者貸付とは保険契約者が一時的に資金を必要としたときに契約している生命保険(終身保険、養老保険、学資保険など)の解約返戻金を担保に生命保険会社からお金を借りる制度をいいます。

住宅ローンを組むなど一時的にまとまったお金が必要になり、他の方法ではお金を工面するのが難しい場合などに利用されます。

借りられる金額は生命保険会社の保険約款に定められていますが、通常は解約返戻金額の70~90%の範囲内となっており、生命保険会社や生命保険の種類によって異なります。

貸付手続きと返済について

貸付手続き

契約者貸付を利用できるのは「契約者」のみです。

被保険者や受取人は貸付を受けることができません。貸付金の手続きには所定の書類の提出が必要です。

また、生命保険会社によっては、自社や提携先のATM・CDから生命保険会社が発行するカードを使って貸付を受けることも可能です。

一般的に貸付金は、その全部または一部をいつでも返済できます。

生命保険会社の窓口への持参、返済案内に同封されている振込用紙を使用した振り込み、ATM・CDからの振り込みなどの方法があります。

貸付利率

貸付金には所定の利息(複利)がつきます。

この利息は生命保険会社の定める利率によります。

貸付利率は生命保険契約の時期などにより違いがありますが、通常は契約した生命保険の予定利率に1~2%を上乗せした程度に設定されていることが多いです。

特にバブル期の保険は予定利率が高いため、貸付利率も高くなりますので注意しましょう。

返済方法

貸付金の返済方法は「一括返済」「一部返済」「利息のみ返済」の3通りから選ぶことができます。

貸付金の元金を増やさないように一時的に利息のみ返済をし、貸付金元金をまとめて一括返済する方法もあります。

祝い金・満期金等の取扱い

返済期間中、学資保険など祝い金がある場合は、祝い金から返済額を差し引いた金額が祝い金として給付されることになります。

返済期限

返済期限は特に定められていません。

返済完了前に満期となったり、被保険者が死亡したときは、それぞれ満期保険金・死亡保険金から、その元金と利息が差し引かれます。

契約失効

契約者貸付を利用すると、利息は毎年元金に繰り入れられ、元利金は年々膨らみます。

貸付の元利金が解約返戻金を超えた場合、生命保険会社から通知された金額を所定の期日までに払い込みが完了できなければ、保険契約は失効します。

契約者貸付は一時的な利用に限る

契約者貸付は自分の保険を利用してお金を借りられるのでとても便利な制度ですが、使い方を間違えると契約している保険そのものがなくなってしまう恐れがあります。

貸付金は「一括返済」「一部返済」「利息のみ返済」の3つの方法から選ぶことが可能です。

契約している保険を有効に活用するために計画的な返済が必要となります。貸付元金を増やさないように一時的に利息のみ返済をし、貸付の元利金が支払えるときに一括返済をする方法もあります。

一時的に保険料の支払いが困難となり、保険の利用目的を維持するために契約者貸付を利用するのであれば良いのですが、そうではない場合は安易に契約者貸付を利用せず、保険の解約や保障内容を見直すなどで家計を改善することが優先されます。

生命保険はいつでも解約できる

生命保険に加入していても、途中で加入を継続する必要がなくなることがあります。

保険契約者は、いつでも生命保険会社に申し出て、保険契約を解約できます。

解約については特別の制限はありませんので、生命保険会社は保険契約者からの解約の申し出に応じなければなりません。

保険契約を解約すると、今まで支払った保険料は返還されませんが、解約返戻金が支払われます。

解約によって契約は消滅し、以降の保障はなくなりますが解約前に発生した保険事故については解約後でも保険金や給付金を請求することができます。

なお、特約付の保険契約の場合、特約のみを解約することはできますが、主契約を解約して特約のみを継続することはできません。

一旦、解約をすると後戻りはできませんので注意が必要です。

解約返戻金について

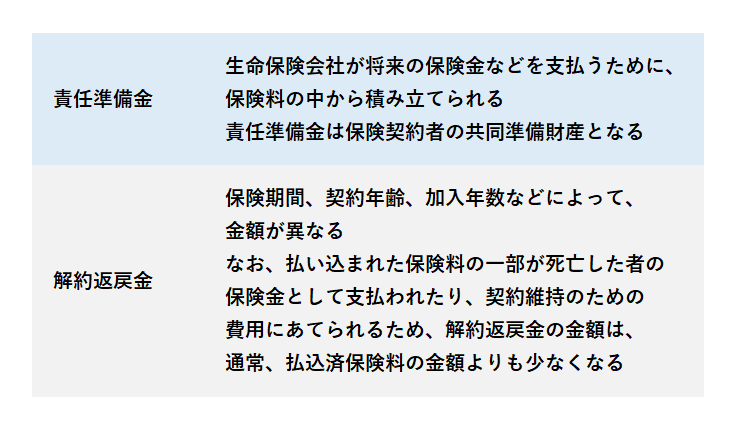

解約返戻金とは、被保険者のために積み立てた責任準備金から一定額(解約控除金)を差し引いた残りの金額のことです。

保険契約が解約されたときに保険契約者に返還されます。

生命保険解約によるメリット

家計の改善

生活状況が変化して保険料の支払いが困難になった場合、損得だけを考えると何とか節約して解約しない方が良いのですが無理な支払いを優先するあまり家計に負担が生じるため、まずは家計改善を優先しましょう。

なお、ある程度の期間が経過していれば払済保険への変更も出来る可能性があります。

解約返戻金が高くなる

保険契約は主契約という契約の根幹とオプション的な特約があります。

積立保険の解約返戻金のほとんどが、この主契約の解約返戻金になります。

特約は一般的には掛捨てになりますので、特約だけを解約する事で解約返戻金は増加します。

保障内容を確認した上で不必要なものだけを解約しましょう。

生命保険解約によるデメリット

積立保険は解約返戻金が少なくなる

養老保険や終身保険など払った保険料を積立出来る保険商品は、解約時に積立てた保険料が戻ってきます。

解約返戻金は、解約の時期に応じて戻ってくる金額が異なります。

ある一定の期間を超えると元本より多く戻りますが、5年未満などの短期で解約した場合は、支払った保険料の一部しか戻ってこないものがほとんどです。

これは契約時の経費や保障部分に支払保険料の一部が割り当てられるためです。

保険の再加入に支障がある

見直しなどによって保険を入り直す場合は注意が必要です。

健康状況によっては、解約したものの新たに加入出来ないことがあります。

また、支払保険料は加入年齢に応じて上がっていきますので、高くなる場合があります。

解約する前に注意しておきたいポイント

解約する場合の損得を考える

解約が損となる代表例

終身保険など貯蓄性の高い保険

解約した場合の解約返戻金が少なくなるので損するケースが多くなります。

予定利率の高い保険

昭和60年4月2日から平成5年4月1日までに加入した保険の予定利率は現在では考えられない5.5%となっています。

予定利率が高い分、保険料が安くなっています。

一時払いした保険

掛け捨てであっても明らかに損になります。

解約が得になる代表例

保障ニーズが変わったとき

たとえば、子どもが経済的独立をした場合、子どもに残す死亡保障は必要なくなるので無駄な保険料を支払い続けるのではなく、解約する方が良いでしょう。

新たに加入し直す保険が有利とは限らない

生命保険は時代の流れに合わせて保障内容を変化しています。

現状にあった保険に加入するのは良い考えですが、加入し直す時点での年齢で保険料を計算するため保険料が高くなることや現在の保険の予定利率と比較して新たに加入する保険の予定利率が低い場合は保険料が高くなります。

新たに加入しようとしている保険は保険料が高くなっても必要な保障なのかよく検討して解約するか判断しましょう。

特に貯蓄性の高い終身保険などは解約返戻金にも影響があるので注意が必要です。

解約するタイミングに注意

新たに加入する保険の保障開始日は、「申し込み」「告知・診査」「第一回保険料の払込み」の3つが完了した時点になります(中にはがん保険のようにさらに待機期間をプラスする場合もあります)。

この完了前に現在加入している保険を解約すると保障の空白期間が生じるので次の新しい保険の保障が開始された日以降に解約するようにしましょう。

生命保険を継続する方法

保険料の支払いが困難となったり、現在加入している生命保険が不要となった場合、生命保険を継続する方法をまとめると以下のようになります。

コメント