生命保険の保険金は差し押さえることができる

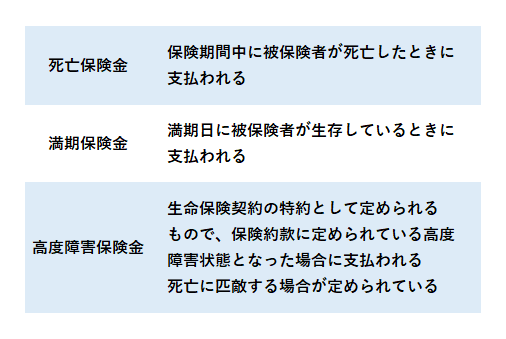

定期保険や終身保険などの死亡保険は被保険者が死亡した段階でその保険金の受取人に指定されている人が持つ「保険金請求権」という権利が確定的なものになります。

これにより保険金請求権は金銭債権となり、通常の債権と同様に取り扱いが行われ、譲渡、担保設定あるいは差し押さえが可能になります。

また、解約返戻金も差し押さえが可能になります。

保険金請求権は金銭債権

事業資金の一部として友人に500万円を貸しておりますが、催促しても理由をつけて、なかなか返してくれません。

その友人が最近、生命保険の受取人になったことを知りました。借用証書は公正証書にしておりますので、友人の保険金請求権を差し押さえたいと考えています。

上記の事例において、保険事故の発生前後を区別して、差し押さえができるか考えます。

保険事故発生後

死亡保険では被保険者が死亡すると、保険金の受取人の保険金請求権が確定になります。

保険金請求権は具体的な金銭債権になり、通常の債権と同じ扱いになります。

保険事故発生以前

受取人が保険契約者の場合

保険契約者の解約返戻金の請求権を差し押さえて、保険契約を解約することができます。

なお、保険契約者と被保険者が異なる場合、差し押えた後に保険金受取の権利を移転する裁判所の転付命令を受ける場合には、その被保険者の同意が必要となります。

受取人が保険契約者以外の場合

通常、保険約款では保険契約者の受取人の変更、保険契約者の解約権が自由に認められています。

よって、この場合に差し押さえを認める実益はほとんどありません。

金銭債権の差し押さえについて

生命保険においては、保険金請求権や解約返戻金請求権などの権利を差し押さえることができます。

ただし、保険金請求権だけに質権を設定した場合、保険契約を解除されて保険金から弁済を受けることができなくなることがあります。

また、解約返戻金請求権だけに質権設定した場合においても、保険事故が発生すると解約返戻金が受け取れないなど、債権回収ができない恐れがあるため、債権者は保険契約上のすべての権利に質権を設定する必要があります。

差し押さえとは、国が債務者のもつ財産処分権を剥奪し、処分することをいいます。

差し押さえを行えば、債務者は保険金や解約返戻金を取得できず、債権者は保険金や解約返戻金から弁済を受けることができます。

差し押さえには、保険金と解約返戻金の権利のどちらに対しても行うことができますが、保険事故発生前に保険金請求権を差し押さえても意味がありません。

この段階では保険金を受け取ることができないためです。そのため、保険事故発生前なら解約返戻金請求権に対して、保険事故発生後なら保険金請求権に対してというように、状況に応じて差し押さえを行うか、一括して行う必要があります。

なお、差し押さえに関する実務上の手続きは、保険事故発生以前に解約返戻金請求権を差し押さえ、保険契約を解約して解約返戻金の支払いを受ける方法がよく行われます。

生命保険は担保や質権設定もできる

生命保険においては保険契約を担保として銀行から融資を受けられます。

融資を受ける際に質権を保険契約に設定することにより、債務者が死亡するなど返済が不可能になった場合においても、銀行は保険金から優先的に弁済を受けられます。

このように生命保険への加入によって融資の機会を増やすことができます。

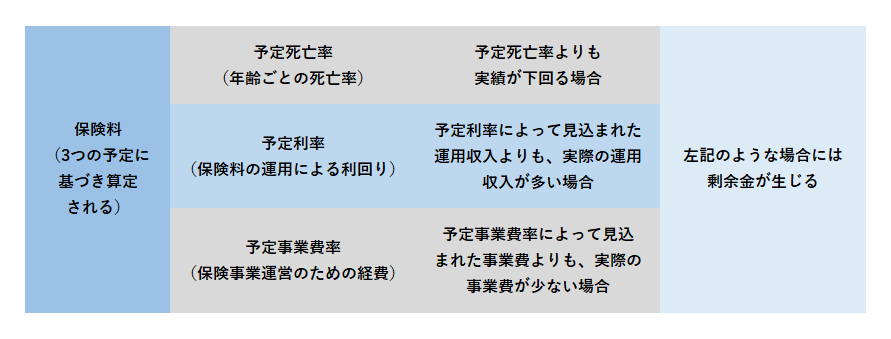

生命保険の配当金の受け取り方

生命保険の種類によっては生命保険会社から配当金が支払われますが、生命保険の配当金の受け取り方は、生命保険に加入する時に決めます。

ただし、保険商品の種類によっては、受取方法が決まっているので選択できない場合もあります。

生命保険の配当金

生命保険は保険契約者からの保険料をもとに運用していきますが、剰余金が生じた場合、配当金として保険契約者に返すことになります。

なお、生命保険によっては無配当保険もあります。

契約者なら誰にでも還元されるわけではなく、「有配当保険」と「無配当保険」のうち、有配当保険の商品を選んだ人だけに配当金が分配されます。

有配当保険と無配当保険を比較すると、無配当保険は配当金がないため有配当保険よりも保険料を安く抑えることができます。

一方、有配当保険は配当金がインフレ時には配当金が増額、デフレ時には配当金が減額するので景気の影響を受けやすいといえます。

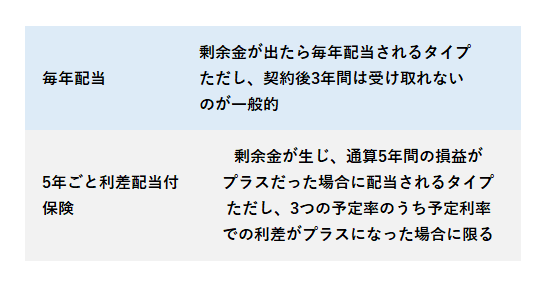

【有配当保険の種類】

配当金の受け取り方

配当金の支払時期

配当金は通常、契約後3年目から支払われます。

配当金は生命保険会社の決算日に契約日から1年を超える契約に対して支払われます。

したがって、契約後3年目の契約応当日に配当金が支払われることになります。

配当金の受け取り方

現金受取

生命保険会社から受け取る配当金を現金で受け取る方法です。

団体保険では行われていますが、個人保険では限られています。

積立配当

積立配当とは生命保険会社から配当金として支払われた金額を生命保険会社に積み立てておく方法です。

生命保険会社で積み立てておくので所定の利息(複利)がつくのが特徴です。

保険期間中自由に引き出せるかどうかについては生命保険会社、生命保険の種類によって、取り扱いが異なりますので確認しましょう。

満期や死亡した場合などの満期保険金や死亡保険金と一緒に受け取ることもできます。

保険金買増

保険金買増とは生命保険会社から支払われた配当金を一時払いの保険料として生命保険を買い増して保険金を増額する方法です。

増額するたびに保障が高くなります。

相殺配当

相殺配当とは、生命保険会社からもらう配当金と保険料を相殺する方法です。

配当金の金額だけ保険料の負担額が軽減されるのが特徴です。

配当金は保険契約を継続すれば増えていきますので、実質的な払込保険料は年々減っていきます。

生命保険の配当金と利息との違い

毎年の決算で確定した剰余金は、配当金として契約者に払い戻されます。

配当金は利息に近いイメージがありますが、安全性を見込み余分に預かった保険料を返す意味合いがあります。

保険金は請求しなければ支払われない

保険契約を継続していくと保険金を受け取るときがあります。

被保険者が死亡した場合、生命保険会社から保険金の支払いの通知が来るわけではありません。

保険金は受取人から生命保険会社に請求があって初めて支払われます。

保険金の請求方法

生命保険の加入中のポイントとして、保険金をどのように請求するかを知っておく必要があります。

生命保険の種類や生命保険会社によって必要な書類は異なりますが、請求手続きは共通です。

生命保険会社に連絡

生命保険会社は自ら、被保険者の死亡を確認することは非常に困難です。

保険金は受取人から生命保険会社に請求しなければ受け取れないので、まず、生命保険会社に連絡することが必要です。

手元に保険証券を用意しておくとスムーズに手続きが進められます。

被保険者の死亡の原因が保険金受取人や被保険者自身の故意または犯罪による場合、戦争や天災など保険料の計算基礎に重大な影響を及ぼす場合には、保険金や給付金が受け取れないことがあります。

免責事由については、約款に限定列挙されています。

保険金などが支払われない代表例は以下のとおりです。

・失効期間中に、支払事由が生じた

・告知義務違反による解除

・加入して間もない保険金などの請求のため、責任開始日前であった など

保険金の請求手続き

生命保険会社に連絡すると保険金の請求に必要な書類や用紙が送られてきますので、生命保険会社の指示に従って、手続きをします。

【死亡保険金の請求に必要な書類】

・保険金支払請求書

・保険証券

・最終の保険料払込みを証明する書類

・医師の死亡診断書または死体検案書

・被保険者と受取人の戸籍謄本

・受取人の印鑑証明書 など

【保険金請求に必要な書類の入手先】

・医師の死亡診断書または死体検案書:被保険者が死亡した病院

・被保険者と受取人の戸籍謄本:戸籍のある市・区役所、町役場

※郵便小為替と返信用封筒を同封し、返送を依頼することも可能

・受取人の印鑑証明書:印鑑登録をしている市・区役所、町役場

保険金の受け取り

平成22(2010)年の保険法改正時に保険金等の支払い期限が明示されたため、より早く保険金などが受け取れるようになりました。

生命保険会社に書類到着後、審査結果が支払可となった場合、支払期限は請求書類が生命保険会社に到着した日の翌日から起算して5営業日以内となり、正当な理由なく期限後に支払われるときは、保険金などとあわせて一定の遅延利息が支払われます。

ただし、支払事由の発生の有無の確認や特別な照会や調査が必要な場合は、書類が到着した日の翌日から起算して180日に延長されることがあるので注意が必要です。

保険金の請求期限

保険法第95条によると保険金や給付金、解約返戻金、前払保険料を返還する権利は、権利発生時の翌日から3年間行わなかった場合、時効により消滅します。

しかし、自動的に「3年経過したから権利が消滅する」わけではありません。

時効に伴う法律効果は時間の経過だけで生じるものではなく、時効によって利益を受けるもの(生命保険の場合は保険金の支払い義務が消滅する生命保険会社)が時効の利益を受ける旨の意思表示をすること(これを時効の援用という)によって初めて発生するものなのです。

これを生命保険に当てはめると、時効によって保険金の支払いを免れて利益を得るのが生命保険会社、保険金を受け取る事ができず利益を失うのが契約者(保険金受取人)になります。

生命保険会社が契約者(保険金受取人)に意思表示すれば、時効が成立します。

しかし、生命保険会社は基本的スタンスとして、死亡や満期時の保険金の請求に関しては、時効の援用はありません(ただし、自殺や保険金詐欺の疑いがある場合等、事件性が高い場合には時効の援用をする場合があります)。

亡くなった親名義の生命保険で、「保険金の請求をし忘れている」もの、「契約があったことも知らずに、荷物を整理してみたら保険証券が出てきた」場合は、3年を過ぎてしまったとしてもあきらめずに、まずは生命保険会社に問い合わせてみましょう。

保険金の請求期限

死亡してから何年かたって生命保険に加入していたことがわかる場合があります。

しかし、保険金の請求はいつまでもできるものではありません。

消滅時効という制度があります。

消滅時効とは

保険金請求権の消滅時効期間は3年と定められているのが一般です。

一定期間権利を行使しないとその権利を消滅させるという消滅時効という制度があり、その一定期間を消滅時効期間と呼びます。

一般の債権は10年間請求しないと権利が消滅しますが、飲食店の代金のように1年という短期間で消滅するものもあります。

保険法第95条によると保険金や給付金、解約返戻金、前払保険料を返還する権利は、権利発生時の翌日から3年間行わなかった場合、時効により消滅します。

保険金請求権に時効がある理由

生命保険会社は保険金の請求があると、支払事由に該当するか保険事故の調査を行います。

この調査は、保険事故発生から時間が経つほど、適正・迅速な判断をすることが困難になってきます。

保険金請求権の時効は、このような理由などから設定され、生命保険の契約者の公平性が保たれます。

消滅時効を中断する「請求」

保険金請求権は3年で消滅時効になることはこれまで述べたとおりですが、時効期間の進行をストップして、時効がそこで中断する制度を時効の中断といいます。

「請求」とは相手方に支払いを求めることで、民法で時効の中断が生ずる場合として定められています。

「催告」による場合は催告後6ヶ月のうちに、裁判上の請求や支払命令を申し立てなければ、中断の効力がなくなります。

このことはぜひ覚えておいてください。

【「請求」のいくつかの例】

・訴訟の提起(裁判上の請求)

・支払命令

・催告(裁判外の請求)➝ 内容証明郵便(中断の効力は6か月のみ)

保険金請求権の消滅時効期間は3年だが実際のところは・・・

自動的に「3年経過したから権利が消滅する」わけではありません。

時効に伴う法律効果は時間の経過だけで生じるものではなく、時効によって利益を受けるもの(生命保険の場合は保険金の支払い義務が消滅する生命保険会社)が時効の利益を受ける旨の意思表示をすること(これを時効の援用という)によって初めて発生するものなのです。

これを生命保険に当てはめると、時効によって保険金の支払いを免れて利益を得るのが生命保険会社、保険金を受け取る事ができず利益を失うのが契約者(保険金受取人)になります。

生命保険会社が契約者(保険金受取人)に意思表示すれば、時効が成立します。

しかし、生命保険会社は基本的スタンスとして、死亡や満期時の保険金の請求に関しては、時効の援用はありません(ただし、自殺や保険金詐欺の疑いがある場合等、事件性が高い場合には時効の援用をする場合があります)。

保険金請求の時効が過ぎていても、保険金を受け取れる場合があります。

たとえば、被保険者が失踪していて死亡したことを知らなかったケースや、自殺による死亡なので保険金が出ないと勘違いしていたケースなどがあるので、亡くなった親名義の生命保険で、「保険金の請求をし忘れている」もの、「契約があったことも知らずに、荷物を整理してみたら保険証券が出てきた」場合は、3年を過ぎてしまったとしてもあきらめずに、まずは生命保険会社に問い合わせてみましょう。

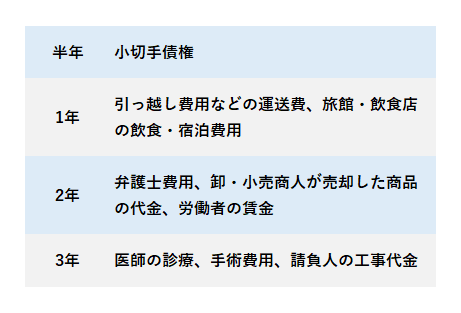

(参考)短期消滅時効について

消滅時効の期間を短期間と定めているものを短期消滅時効の制度といいます。法律で規定されている主な短期消滅時効の例は以下の通りです。

保険証券を紛失した場合の対応

保険証券を紛失、破損等となった場合でも、すぐに契約が無効とはならず、保障は継続します。

ただし、保険金の受け取り等の手続きの際には、保険証券が必要となりますので、紛失等となった場合には、速やかに生命保険会社に連絡して、保険証券の再発行の手続きを進める必要があります。

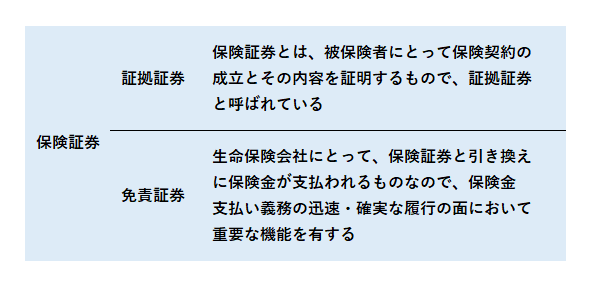

保険証券とは

保険証券は保険金額や保険期間などが記載されており、保険契約の成立や契約内容を証明するものです。

法律上、保険証券は保険契約者の請求により生命保険会社から交付されるものと定められています。

しかし、実際の保険約款では「保険証券が当然に発行、交付される」と定められております。

契約が成立すると、生命保険会社は必ず保険証券を作成し、契約者に交付します。

通常は1ヶ月以内に保険証券が送付される。そして、保険金や解約返戻金を受け取る時、また契約内容を変更する時には保険証券が必要です。

このように保険証券はとても大切なものなのですが、何故か大切に保管していない人が多くいます。

保険証券は、換金性がある「有価証券」と違い、契約内容を示す「証拠証券」に分類されます。

売買契約書などと同じ扱いです。

そして、両者の違いは、再発行できるかどうか。保険証券は紛失しても再発行可能なのです。

このことが管理を疎かにしてしまう一番の理由であると思います。

手形・小切手との違い

手形、小切手は権利の譲渡および行使に証券が必要な有価証券です。

しかし、それに対して、保険証券は保険契約上の権利の譲渡および行使に必ずしも必要なものではありません。

保険約款には、保険金は保険証券と引き換えに支払うと定められているのが一般です。

しかし、保険証券は手形、小切手のように証券がなければ請求できないというものではありません。

保険契約の成立と内容を証明するものですから、保険証券をなくしてしまっても、生命保険会社で保険契約の成立および内容が確認できれば問題はありません。

保険証券を紛失等した場合の対処方法

保険事故発生前に紛失した場合

生命保険会社に連絡して、必要な書類(再発行請求書・本人確認書類など)を用意すれば、2週間程度で再発行完了となります。

再発行後は再発行前の保険証券は無効となりますので、万が一見つかった場合には再発行前の保険証券を破棄する必要があります。

保険事故発生後に紛失した場合

生命保険会社に被保険者の生年月日、名前を連絡して、保険契約の成立と内容を確認してもらうことになります。

生命保険会社は、上記の確認が出来次第、手続きに必要な書類(請求書類や用紙など)を送ります。

必要書類を提出して手続完了です。

保険金・給付金が支払われないケースについて

生命保険に加入をすれば、被保険者の保険事故については保険金や給付金が支払われるのが原則ですが、被保険者が保険事故に該当した場合でも保険金や給付金が支払われない場合もあります。

万が一のときに慌てないためにも、保険加入時や受取の際に確認をしておくことが大切です。

保険金や給付金が支払われないケース

支払事由に該当していても、ケースによっては保険金や給付金が受け取れないことがあります。

知っていないと請求段階でトラブルに発展するかもしれなので把握しておきましょう。

生命保険会社によって若干、取り扱いが異なりますが、主に次のとおりです。

支払事由に該当しない場合

保険金や給付金が受け取れるのは、約款所定の支払事由に該当した場合です。

支払事由に該当しない場合には保険金や給付金は受け取れません。

・支払事由の原因が責任開始前に生じている場合

・入院・手術が支払事由に該当しない場合 など

(参考)保険金の支払い事由

免責事由に該当した場合

約款所定の「免責事由」(支払われない事由)に該当した場合、保険金や給付金は受け取れません。

基本的に免責事由は、保険金の不正受給や生命保険会社の健全な運営・維持のために掲げられているものが多くあります。

【免責事由の例】

・契約した保険の責任開始期(日)または復活日から一定期間内に被保険者が自殺したとき

・契約者または死亡保険金(給付金)の受取人の故意によるとき

ただし、その受取人が保険金の一部の受取人である場合は、ほかの受取人はその残額を生命保険会社に請求できます。

・戦争その他の変乱によるとき。

ただし、死亡した被保険者の数によっては、死亡保険金の全額を支払う、またはその一部を削減して支払うことがあります。

・契約者、被保険者または災害死亡保険金受取人の故意または重大な過失によるとき

・被保険者の犯罪行為によるとき

・被保険者の精神障害の状態を原因とする事故によるとき。

・被保険者の泥酔の状態を原因とする事故によるとき など

※重大な過失(重過失)について

過失というのは不注意のことですが、法律上は「重過失」と「軽過失」に分けられます。

重過失は、不注意の程度が大きいことで、故意と同視できるような場合を意味します。

告知義務違反による解除の場合

生命保険に加入する際には、被保険者の健康状態について正確に告知をする義務があります。

これを故意または重大な過失によって事実を告知しなかった場合や、事実とは異なる内容を告知した場合には、契約は解除となり、保険金や給付金は支払われません。

ただし、告知義務違反の対象となった事実と保険事故の原因にまったく因果関係のないことが認められたときには、保険金や給付金は支払われます。

重大事由による解除、詐欺による取消、不法取得目的による無効の場合

「保険金や給付金などをだましとる目的で事故を起こした」などの重大事由で契約が解除となった場合、また、契約の加入や復活に際して詐欺行為や保険金を不法に取得する目的の行為があり契約が取消・無効となった場合には、保険金や給付金は受け取ることができません。

保険金が支払われない理由

上記のような保険金や給付金が支払われないケースについて保険金が支払われることになると、保険制度の健全な運営に支障が生じたり、保険契約者の利益を損ねたり、また、公益に反することになります。

したがって、このような場合には保険金が支払われないとしています。

自殺した場合でも保険金が支払われることがある

被保険者が「自殺」したときは、保険金が支払われませんが、「自殺」の定義によって、支払われるかどうかが問題となり、場合によっては保険金が支払われることがあります。

自殺した場合でも保険金が支払われないケース

免責期間中は保険金が支払われない

生命保険には保険金が支払われない免責期間が存在します。

バブル期の前までは免責期間を加入後1年間とする生命保険会社が多かったのですが、バブル期の後は自殺者の増加に伴って免責期間を2年間とする生命保険会社が主流になりました。

その後も自殺者の数が高水準のため、現在は免責期間を3年間とする生命保険会社が主流となっています。

告知義務違反があった場合は支払われない

保険契約後の精神疾患発症の場合、被保険者が生命保険に加入する前に精神疾患にかかっていたときには、生命保険会社から告知を求められたにもかかわらず生命保険会社にそれを告げなければ告知義務違反となります。

生命保険会社は、うつ病などの精神的な病に関してはかなり審査が厳しくなっています。 自殺は「精神的な病が原因の病死」というように扱われています。

精神的な病を持っている人の場合、自殺のリスクも増えるので、生命保険会社としても避けなければならないのです。

保険契約日または復活日から5年以内であれば、生命保険会社は保険契約を解除することができ、保険金を支払わないことができます。

5年後でも、保険約款にもとづいて詐欺により無効となり、保険金が支払われない場合があります。

保険金目的の自殺の場合

莫大な借金がある人が、死亡前に明らかに高額な保険商品に加入して自殺するケースです。

借金を返済するなどの目的で自殺を図ろうとしても、うまくはいかないようになっています。

このようなケースでは、生命保険会社が調査を行い、世帯収入と保険金が明らかにかけ離れていないか、不自然に複数の生命保険会社と契約を結んでいないか等、調査を行います。

免責期間を過ぎれば自殺も保障の対象

保険法第51条と第80条によると、生命保険会社には免責事由(保険金を支払わなくてよい)があります。

それは、「被保険者が自殺をした場合」「契約者や保険金受取人が故意に被保険者を死亡させた場合」「戦争やその他の変乱によって被保険者が死亡した場合」の3つとされています。

ただし、この規定は絶対的に従わなくてはならない規定ではありません。

生命保険会社の各社の約款には「責任開始日より3年以内に被保険者が自殺をされた場合は保険金のお支払いはできません」の旨、記載をしてます。

生命保険会社が独自に免責期間を設けて免責期間経過後は自殺についても保険金を支払うのが実際の実務となっています。

なお、免責期間内においても心神喪失状態や精神障害など、意思能力のない状態での自殺の場合は支払いの対象となるケースがあります。

支払われるか否かをわけるポイントは「意図的な自殺の意思があったかどうか」になります。

保険金受取人が被保険者を死亡させた場合の保険金の支払い

保険金受取人によって被保険者が故意に殺された場合、生命保険の保険金は支払われません。

しかし、場合によっては保険金が支払われるケースがあります。

保険金殺人などで保険金が支払われないケース

保険金目当てで被保険者が故意に殺害されても、生命保険会社は被保険者が故意に殺された場合、保険金の支払いを免責されます。

これを被保険者故殺免責といいます。

この免責は、契約者や受取人が、保険金を目当てに被保険者を殺害するというような保険金殺人を防ぐために設けられています。

たとえば、夫が生命保険の契約者、妻が被保険者で保険金受取人が夫の場合で被保険者である妻が不慮の事故や病気などで死亡した場合は保険金受取人である夫に死亡保険金が支払われることになります。

しかし、夫が故意に妻を殺害した場合、生命保険会社は被保険者故殺免責を理由に保険金の支払いを拒否できます。

被保険者による殺害依頼

たとえば、妻は胃ガンにかかり痛みが激しいので夫に殺してくれるように依頼し、夫は苦しむ妻をみかねて毒薬を与え死亡させた場合、法律および保険約款では保険金受取人が故意に被保険者を死亡させたとき、保険金は支払われないと定められています。

したがって、夫は保険金を受け取ることはできません。

無理心中による殺害

たとえば、子どものいる家庭において、夫が妻を殺害し、その後、夫も自殺した場合、殺害理由がどうであれ、夫は妻を故意に殺害したことになります。

しかし、夫も死亡しているため、夫は保険金目的での殺害ではありません。

また、保険金受取人が死亡しているため、保険金は保険金受取人の夫の相続人(この場合は、妻も死亡しているので)である子どもになります。

この場合も上記1と同様に保険金は支払われません。

**********

上記1や2のようなケースでも保険金の支払いをするとの判例を作ると、以後に保険金を目的とした、同様の事件が起こりかねません。

公共の利益を考えても、保険金の支払いの判断が下ることは難しいといえるでしょう。

また、保険金受取人自身が直接手を下した場合に限らず、他人を教唆して被保険者を殺させた場合、他人による被保険者を幇助した場合も保険金を受け取れません。

上記1のケースのように承諾に基づく殺人ないし自殺幇助も保険金を受け取れません。

保険金殺人などで保険金が支払われるケース

故殺をした受取人の他にも保険金受取人がいる場合

たとえば、母が被保険者、父と私が保険金受取人とした生命保険に加入していましたが、父は母の浮気を理由にして、母を殺害してしまいました。

この場合、生命保険会社は故殺をした保険金受取人(父)の取得分については保険金の支払いが免責されますが、他の保険金受取人(私)の取得分については免責されないため、保険金が支払われます。

過失による被保険者の死亡

たとえば、妻を被保険者、夫を保険金受取人とした生命保険に加入していましたが、自動車に同乗した際、夫の運転ミスによる交通事故で妻が死亡してしまいました。

この場合、保険金が支払われないケースは故意による被保険者の殺害に限られるため、保険金受取人が過失で被保険者を死亡させた場合には保険金は支払われることになります。

受取人が先に死亡した場合の保険金の取り扱い

保険契約者や被保険者が死亡した場合はすぐに手続きをすると思いますが、保険金受取人が死亡時には手続きを忘れてしまうことが多いようです。

このような場合どうなるのでしょうか。

相続人は誰になるか

保険法46条(保険金受取人の死亡)では、保険金受取人が死亡した場合、「その相続人全員が保険金受取人になる」と規定しています。

被保険者の法定相続人と思われる方が多いと思いますが、保険法によると、正しくは死亡保険金受取人の死亡時の法定相続人が保険金受取人となります。

たとえば、夫が被保険者で妻が保険金受取人で契約し、子どもがいた場合、保険金受取人の死亡後、保険金受取人を変更しなければ、夫が続いて死亡すると妻の法定相続人である子どもが保険金を受け取ることになります。

なお、この保険法46条は任意規定のため、保険契約を結んだ生命保険会社の約款によっては違う内容になっていることもありますので注意が必要です。

放置した場合は請求手続きが複雑になる

通常の死亡保険金の請求であれば、保険金受取人が生命保険会社に申請するだけで済みます。

ところが保険金受取人がすでに死亡している場合、法定相続人である証明書類や、法定相続人全員分の押印を集めるなど非常に手続きが複雑になります。

変更手続きを行わず、放置するメリットは何もありません。

保険金受取人の法定相続人に保険金が支払われることを承知していた場合でも変更はした方がよいでしょう。

受取人が保険事故の発生前に死亡した場合の受取割合

保険証書上の受取人を「特定の者」に指定している場合

受取割合は保険金受取人の全相続人は全員同額です。

相続割合ではありません(民法427条(分割債権及び分割債務))。

保険証書上の受取人を「相続人」に指定している場合

受取割合は亡くなった被保険者の相続人の法定相続割合になります。

被保険者とは保険がかけられている人のことです。

ここでの相続人は「被保険者の相続人」のことを指しています。

1の場合の相続人は「保険証書上の死亡保険金受取人の相続人」のことを指しています。

混同しやすいので注意しましょう。

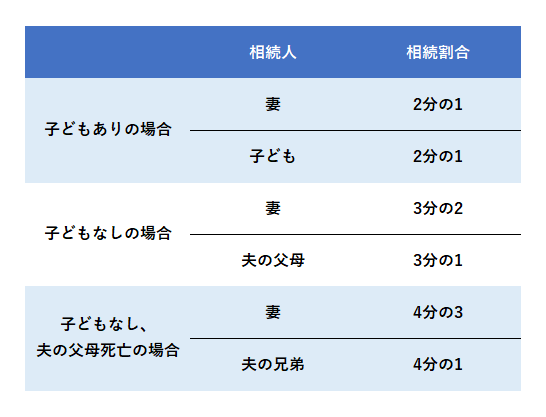

【法定相続割合】

例:妻を残して夫が死亡したケース

受取人が保険事故発生時に同時に死亡した場合

受取人が保険事故発生時に同時に死亡した場合の受取人

同時死亡の場合には,同時に死亡した者は保険証書上の死亡保険金受取人の相続人とはなりません。

たとえば、夫婦が同時に死亡したようなケースを想定します。

夫の死亡保険金受取人である妻の保険金の請求権に関する相続人として、夫は対象にはならず、妻の父母(父母が死亡している場合は妻の兄弟)が相続人になります。

※夫が相続人にならないため、夫の父母や兄弟も相続人になることはありません。

受取人が保険事故発生時に同時に死亡した場合の受取割合

前述の保険金受取人が保険事故の発生前に死亡した場合の受取割合と同じ扱いになります。

意図した人が保険金を受け取ることができるようにしておく

保険金受取人が死亡した場合、その相続人が保険金受取人となるのを好ましくないと思うのであれば、新しい保険金受取人を指定することができるので、保険金受取人を変更しておく必要があります。

保険金受取人の変更を生命保険会社に主張するためには、生命保険会社に連絡して、生命保険会社の指示に従った手続きをすることが必要になります。

その手続きを行わなければ、生命保険会社は旧保険金受取人に対して保険金を支払えば免責されます。

新保険金受取人は旧保険金受取人に保険金の引き渡しを求めることになります。

生命保険金は相続財産(遺産)に含まれない

に含まれない.jpg)

被保険者(被相続人)が亡くなった場合、保険金受取人に対して生命保険金が支払われる場合があります。

生命保険は大きなお金が動きますので、相続人の方の関心も高いのではと思います。

被保険者が亡くなった事により支払われる保険金は相続財産か、それとも保険金受取人の固有の財産なのでしょうか。

保険金は相続財産か

被保険者が亡くなった場合、保険金が支払われます。

この保険金は指定された保険金受取人等に支払われることになるでしょう。

保険金は高額である場合が少なくありません。

そのため、保険金受取人だけがその金銭を受け取れるとすると保険金受取人でない他の相続人との間で不公平が生ずる可能性があります。

そのため争い事が生じやすくなります。

遺産相続において問題となるのは、この保険金を相続財産(遺産)として扱うことができるのかという点です。

保険金は契約者に支払われるものではなく、指定された保険金受取人等に支払われるものです。

つまり、生命保険金請求権は、指定された保険金受取人の固有の財産といえます。

そのため、相続財産には含まれません。

保険金の受取人が相続放棄をしたとしても保険金は受け取れるということになります。

なお、生命保険契約の内容や保険金受取人をどのように指定しているのかによって、取扱いが異なるという場合があります。

保険金の受取人は、保険契約者の権利を譲り受けるのではなく、当初から受取人の固有の権利として保険金を受け取ることができます。

したがって、受取人が相続放棄をしていても保険金を受け取ることができるわけです。

相続放棄ではなく限定承認をした場合

相続放棄と同じように、保険金を受け取ることができます。

受取人が「相続人」と指定されていた場合

保険金受取人が「相続人」と指定されていた場合でも、「相続人」とは保険事故発生当時の相続人になる資格を持つ個人を指し、保険金の受取請求権はその個人の固有財産となるので、保険金を受け取ることができます。

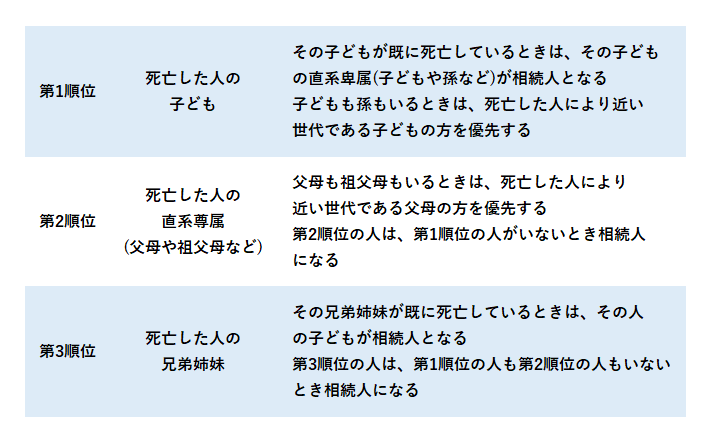

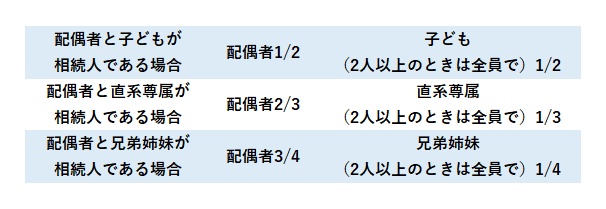

相続人の範囲や法定相続分は、民法で次のとおり定められています。

相続人の範囲

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

なお、相続を放棄した人は初めから相続人でなかったものとされます。

また、内縁関係の人は、相続人に含まれません。

法定相続分

なお、子ども、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

また、民法に定める法定相続分は、相続人の間で遺産分割の合意ができなかったときの遺産の取り分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。

遺言で友人に全財産を遺贈するとした場合

保険金請求権は「相続人」としての個人の固有財産になりますので、相続財産とはなりません。

したがって、保険事故発生当時の「相続人」となりうるべき個人が受取人となりますので、その友人は保険金を受け取ることができません。

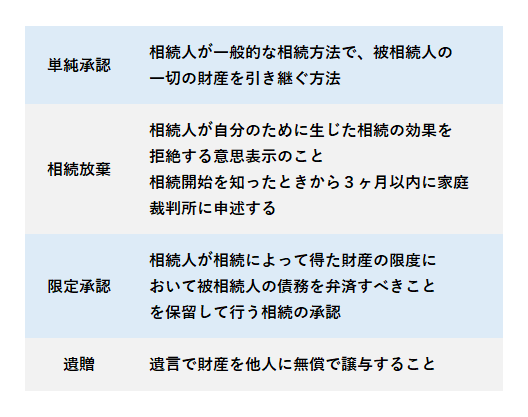

(参考)相続方法

税法上の取り扱いについて

保険金は税法上、「みなし相続財産」として相続税の課税対象となります。

なお、税法上の取り扱いになります。

みなし相続財産とは何か

みなし相続財産とは、亡くなった日には、被相続人は財産として持っていなかったけれども、被相続人の死亡を原因として、相続人がもらえる財産のことです。

みなし相続財産の内容

みなし相続財産の代表例が、死亡保険金と死亡退職金です。

被相続人が亡くなった後、死亡保険金は生命保険会社からもらうもの、死亡退職金は被相続人が勤めていた会社からもらうものであり、被相続人が生前に持っていた財産ではありません。

相続人が、「被相続人の死亡を原因として、財産をもらった」ということは、「相続で財産をもらった」ということとなんら変わらないとう考えから、不公平が生じないようにするために、たとえ被相続人が生前に持っていなかった財産であったとしても、相続でもらったもの(相続財産)とみなして、相続税をかけることにしているのです。

この相続財産を、本来の相続財産に対して、みなし相続財産といいます。

ただし、死亡保険金や死亡退職金を相続人がもらっても、非課税限度額があるので、全額が相続財産となるわけではありません。

死亡保険金と死亡退職金とも、非課税限度額は、「500万円×法定相続人の数」となります。

非課税限度額を超えた分が相続財産となるため、納税資金対策としてだけでなく、節税対策にも有効です。

交通事故における損害賠償請求権と保険金請求権

被保険者が交通事故でケガや死亡した場合、保険金が支払われますが、保険金を受け取ると、加害者に対する損害賠償請求をするときの賠償金に影響があるのか心配になります。

交通事故に起因して被害者が何らかの利益を得た場合に、その部分を損害賠償額から控除することを損益相殺といいます。

交通事故で死亡した場合、保険金は請求できるか

夫が交通事故で死亡してしまいました。妻を保険金受取人としていた生命保険に加入していましたので、妻は5,000万円の保険金を受け取りました。

一方で交通事故の加害者に対して5,000万円の損害賠償請求もしていますが、保険金がもらえたのだから、損害はないので支払わないということにはならないのでしょうか。

上記ケースの場合、損害賠償金と保険金が相殺されるはありませんので、5,000万円の損害賠償を請求することは可能です(損益相殺されない例)。

生命保険金は保険契約によって、それまでに支払われた保険料の対価として支払われるものです。

また、損害賠償金は交通事故により被った損害を回復するために、加害者に請求するものです。

この両者はまったく別の原因に基づくものですので、両者ともに請求できると考えるのが妥当です。

損益相殺について

加害者と被害者の公平の観点から認められているのが損益相殺です。

債務不履行や不法行為によって損害を受けた被害者やその相続人が、損害と同時に利益を得た時、その利益分を損害から控除して損害賠償額を決めることを損益相殺といいます。

つまり、不法行為などによって損害を受けた被害者の保障が過剰になることを防ぐために認められているのです。

【損益相殺の対象となる例】

・自賠責保険金や政府保障事業による填補金

・労災保険法に基づく給付金(療養補償給付金・障害補償年金・休業補償給付金など)

・厚生年金保険法に基づく給付金(遺族厚生年金・障害厚生年金など)

・国民年金法に基づく給付金(遺族基礎年金・障害基礎年金など)

・健康保険法に基づく給付金(傷病手当金など)

・地方公務員等共済組合法に基づく給付金(遺族共済年金など)

【損益相殺の対象とならない例】

・自損事故保険金

・搭乗者傷病保険金

・生命保険金

・傷害保険金

・労災保険上の特別支給金(休業特別支給金、障害特別支給金、障害特別年金、遺族特別年金など)

・生活保護法に基づく扶助費

・特別児童福祉扶養手当

・介護費用の公的扶助

・社会儀礼上相当額の香典・見舞金

生命保険と損益相殺の関係

生命保険契約の被保険者が交通事故などの不法行為によって死亡した場合、被保険者の相続人が加害者に対する損害賠償請求権を取得します。

しかし、当該相続人が生命保険契約上、保険金の受取人とされていたときは、当該相続人は被相続人の死亡によって保険金を受領し、利益を受けることになりますので、不法行為による損害と保険金との損益相殺をすべきか問題となります。

この点について、最高裁昭和39 年9月25日判決は、「保険契約に基づいて給付される保険金は、既に払い込んだ保険料の対価たる性質を有し、もともと不法行為の原因と関係なく支払われるべきものであるから、たまたま本件事故のように不法行為により被保険者が死亡したためにその相続人たる被上告人両名に保険金の給付がされたとしても、これを不法行為による損害賠償額から控除すべきいわれはない」と判示し、 損益相殺により損害賠償額から受領した保険金額を控除することを否定しました。

コメント