こちらの記事では、将来に向けた資産形成の基礎知識や、おすすめの資産運用方法について解説しています。

お金の増やし方に興味がある方や、将来の不安を解消したい方には必見の内容となっています。

自分に合った資産運用方法を知りたい方は、ぜひ読んでみてください。

- 株式投資で運用する|リスクはあるが預金よりも効率良く増やせる

- 株の売買で儲ける|企業の業績や成長性・市場を取り巻く環境に注意

- 株の配当で儲ける|銘柄選択と売買判断は配当利回りが決め手になる

- 株主優待で得する|優待内容変更や権利確定日前後の株価に注意

- 債券で運用する|債券は投資初心者にうってつけの金融商品

- 投資信託で運用する|特徴は様々で投資方針は目論見書で確認

- 投資信託のメリット|投資のハードルを下げて投資機会をしっかり掴む

- 分散投資でリスク分散|資金の小口化で投資先を増やしリスクを減らす

- 分散投資効果を高める|値動きの異なる商品を組み合わせるのが理想的

- 投資信託のコスト|販売手数料・信託報酬・信託財産留保額とは?

- REITで手軽に不動産投資|投資信託に似た投資方法

- ETFで売買の自由度アップ|手軽に市場で売買できる投資信託

- 投資信託の分配金のしくみ|分配金あり・再投資型のどちらを選ぶ?

- ファンドラップで投資|自分の投資方針に合わせた投資信託

- 時間を味方につける|投資信託の運用で資産を増やす重要ポイント

- 積立で投資資金を増やす|資金を増やして資産増加をスピードアップ

- NISAで上手に節税|非課税メリットを最大限に生かす

- つみたてNISAを活用|少額・長期・積立・分散投資の支援制度

- 個人年金にiDeCoを活用|iDeCoで老後資金をつくる方法とは?

- 外貨で資産運用|円預金とは異なる外貨預金で得られる利益とは?

- 外貨建て保険で資産を有効活用|予定利率が高水準で返戻率も高い

- FX投資の魅力とは?|レバレッジをかけて大きなリターンを狙う

- 商品先物取引で選択肢を広げる|将来の売買契約することで利益を得る

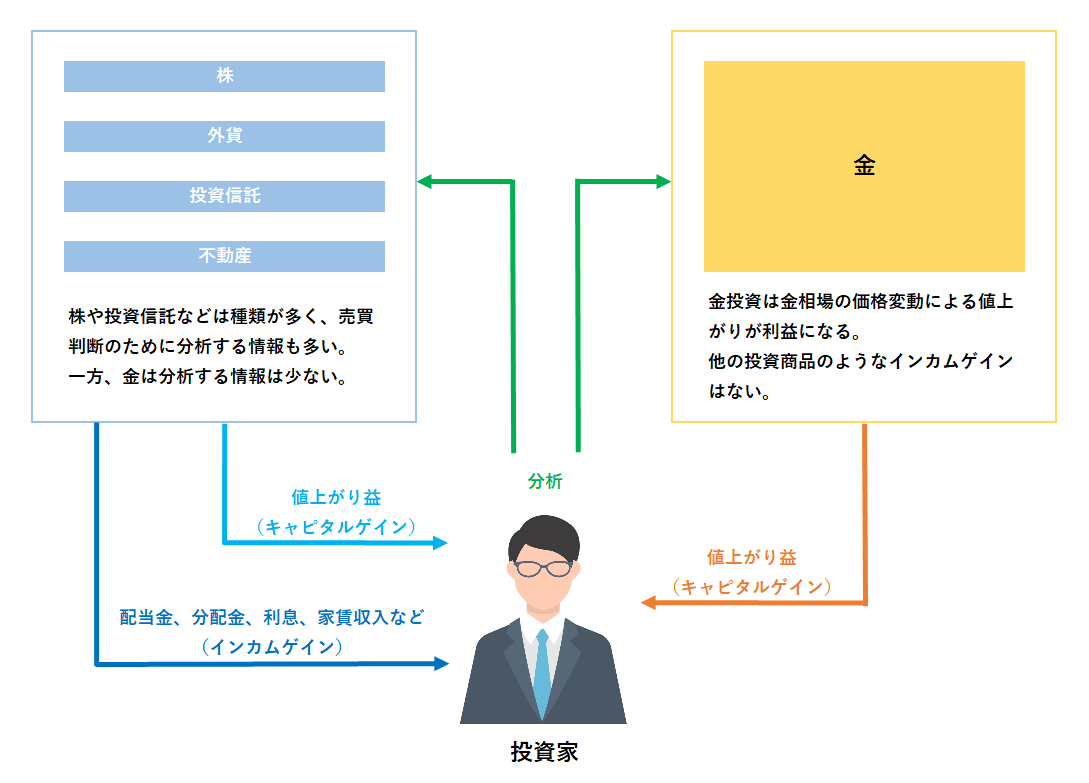

- 金投資はローリスク投資|シンプルで分かりやすい投資のしくみ

- 不動産投資のメリットとデメリット|老後を見据えた安定投資

- まずは小さな一歩から。今からでも遅くない、資産運用に取り組むためのスタート方法

株式投資で運用する|リスクはあるが預金よりも効率良く増やせる

・約3,800の銘柄を市場で売買する投資

・元本割れリスクがあり、その分リターンも大きい

・銘柄選びと売買のタイミングが重要

株価の変動が利益になる

株は数ある投資の中でおそらく最もポピュラーなものです。

金融資産に関する調査でも、単身の人が資産の20.6%を株で運用しているというデータがあり、投資信託、債券、個人年金保険といった商品よりも比率が高くなっています。

株とは企業が資金調達などを目的に発行する有価証券で、国内の株式市場(東京株式市場)では、日々約3,800もの銘柄が取引されています。

証券会社に取引口座があれば、誰でも株の売買に参加できます。

市場で取引されている銘柄の中には、よく知る企業の株もあれば、聞いたこともない企業の株もあることでしょう。

その中から値上がりしそうな株を選び、期待通りの株価になったところで売却したり、または株主となり、企業が得た利益の一部を受け取ることによって利益を得るのが基本的なしくみです。

ただし、株価は常に変動しますので、上がると思った株価が下がることもあります。

最悪のケースとして、企業が倒産する可能性もあります。

そのため、下調べをした上での銘柄選びや売買のタイミングを見極めることが重要です。

投資資金の調整や値動きの確認といったリスク管理も必要になります。

ここが、預金や保険などとの大きな違いです。

元本割れの可能性があるため、仮に減ったとしても生活などに支障がないお金を投資することが大事です。

預金などよりも効率よく増やせる

株のように元本割れする可能性がある投資商品のことをリスク性商品といいます。

リスクは値上がりするかもしれず、値下がりするかもしれない不確実な状態のことで、リスクとリターンの大きさは同じです。

たとえば、銀行預金は元本割れする可能性がほとんどありませんので低リスクです。

その分、リターンであるリスクもほとんどつきません。

一方、株が半分になるかもしれませんが2倍になる可能性もあります。

そこが株の醍醐味で、投資スキルを高めることによって効率よくリターンを得ることができるのです。

株式投資のリターンは大きく2つに分けられます。

1つは株価の値上がりによって得られる売買益で、これをキャピタルゲインといいます。

株は、安く買って高く売るのが基本で、その差が利益になるということです。

もう一つは、株を保有することによって定期的に受け取る配当金や株主優待などで、これをインカムゲインといいます。

配当金などの受け取りは株主になった人の権利で、権利が確定する日に株を保有していると、平均すると約2%の配当金を利益として受け取ることができます。

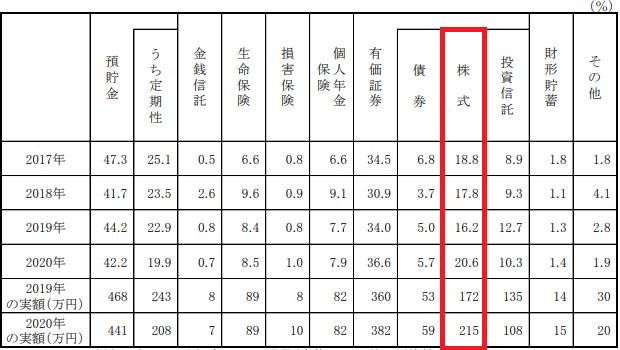

株式投資はメジャーな投資

金融資産の内訳(単身の人)は、預金が最も多く、次に有価証券が多くなっています。

有価証券の中では株の比率が大きく(全体では資産の約20%)、投資手段としては株はメジャーなものといえます。

【金融商品別構成比】

出典:金融広報中央委員会「家計の金融行動に関する世論調査」[単身世帯調査](2020年)

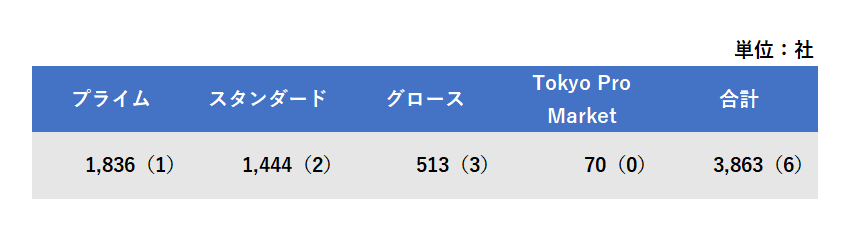

どんな銘柄が売買できる?

日本最大の株式市場である東京証券取引所では3,863銘柄が売買されています(2023年3月17日現在)。

市場は平日9時から15時まで(昼休みあり)開き、誰でも自由に売買できます。

【上場会社数】

※カッコ内は、うち外国会社

出典:日本取引所グループ

プライムには日本を代表する大手企業が上場。

知名度や経営の安定性が高い企業が多く上場しています。

プライム以外は専門性や成長性が高い企業が多く上場しているのが特徴です。

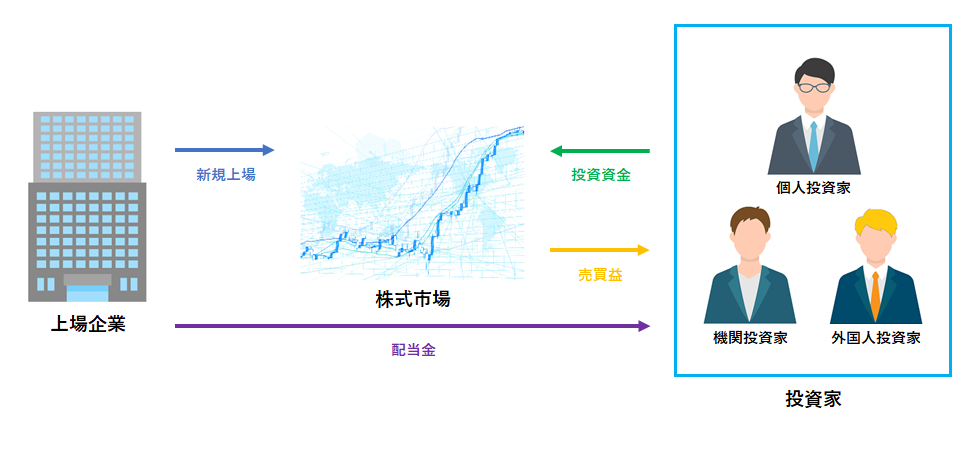

【株式投資のしくみ】

株の売買で儲ける|企業の業績や成長性・市場を取り巻く環境に注意

・買い手が多い株は株価が値上がりする

・好景気は追い風 不景気は向かい風

・米国や中国の景気も国内の株価に影響

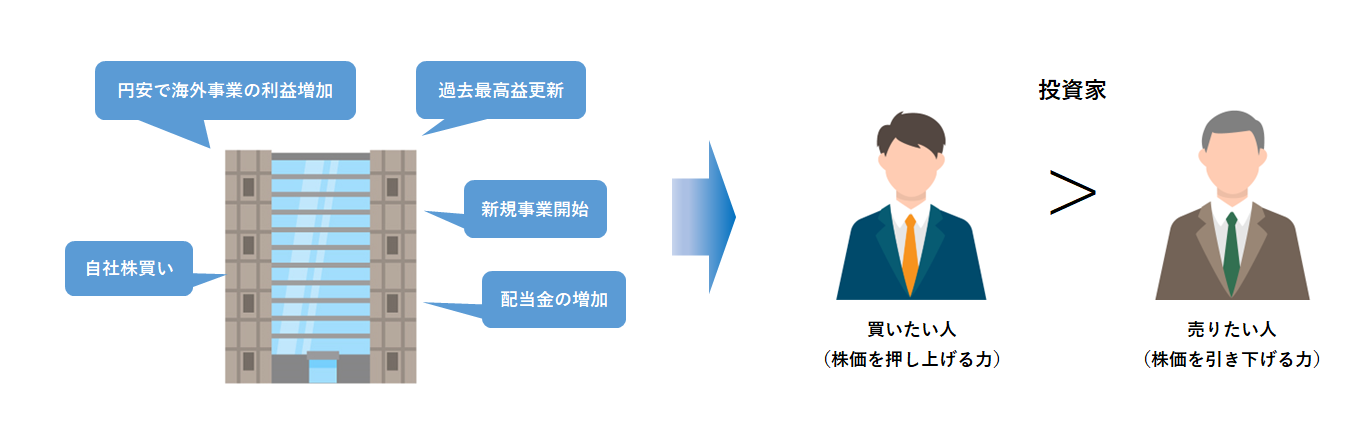

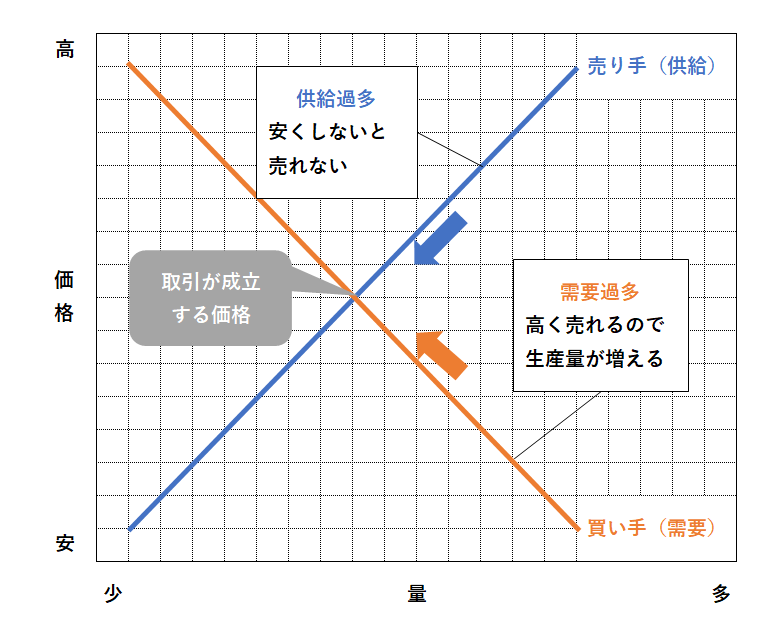

買い手と売り手の力関係が株価を動かす

株は安い時に買い、高くなって売ることにより利益(キャピタルゲイン)を得ることができます。

2020年は、コロナショックによる先行きの不安から、3月19日の安値が16,552円と2019年12月29日の高値27,568円から11,013円も下落しました。

しかし、2020年4月以降は、各国の緊急財政支出政策やワクチン開発への期待などを背景に株価は徐々に上昇を始め、日経平均株価も2020年12月には前年12月の高値に近づくまでに回復しています。

では、なぜ株価が動くのでしょうか。

主な要因としては、買い手(需要)と売り手(供給)の力関係があります。

たとえば、人気商品や希少な商品などは買い手が多くなります。

中には「高くても買いたい」「1,000円高くても欲しい」と考える人もいるでしょう。

株も同じで、需要が大きい銘柄ほど値上がりしやすくなります。

業績が良い、大きな成果が見込める、ヒット商品が出た、配当金が多いといった要因により、買い手が増え、株価が上がるわけです。

逆に、業績不振の企業や、不祥事などがあった企業などは「安くてもいいから処分したい」と考える株主が増えます。

不人気の商品をバーゲンセールするようなものです。

結果、需要よりも供給の方が強くなり、株価が下がるのです。

このような性質があることから、株式投資では企業の業績や成長性などを精査することがポイントになります。

国内と主要国の景気動向も影響する

株価が動くもう一つの要因として、世の中の経済状況や市場の状態などについても注意が必要です。

たとえば、日本全体が好景気だった80年代後半(バブル経済期)は、現在2万円台の日経平均株価が38,975円まで上昇したことがあります。

一方、その後のデフレで不景気になったときは、8,000円前後まで下落しています。

市場で売買されているのは、経済活動している企業の株ですので、不景気になれば売上・利益が下がるだろうと判断されます。

結果、景気が良いときは軒並み株価が上がりやすくなり、悪くなると下がりやすくなるのです。

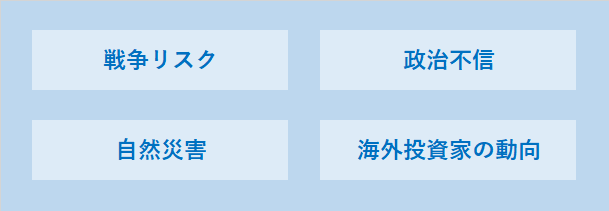

ポイントとなるのは国内外の景気動向ですので、景気に影響しそうな事象も株価が動く要因となります。

戦争リスクや大きな自然災害などがその例といえるでしょう。

国内の企業の中には海外に拠点を持ち、製造・販売などを行っているケースも多いため、米国や中国市場の状況も株価に影響します。

実際に2016年の英国国民投票によるブレグジットや米国の大統領選挙でも国内の株価に大きな動きがありました。

【売買益が生まれるしくみ】

株は安く買い高く売るのが基本です。

その差(縦軸)が大きいほど得られる利益も大きくなります。

【株価の値上がり要因】

企業に関するニュースを受け、投資家が「株価上昇が期待できる」と判断すると、需要(買い手)の力が強くなり、株価が上昇します。

市場環境に影響する要因

ポイント!

経済・政治・時事情報などを確認してリスク管理

上場企業は輸出関連企業が多いため、基本的には円高はマイナス要因となります。

また、取引量が多い米国・中国の景気にも影響されます。

突発的な要因として、投資家が株を売りたくなります(暴落に備えてリスクを小さくしたい)。

出来事にも注意が必要です。

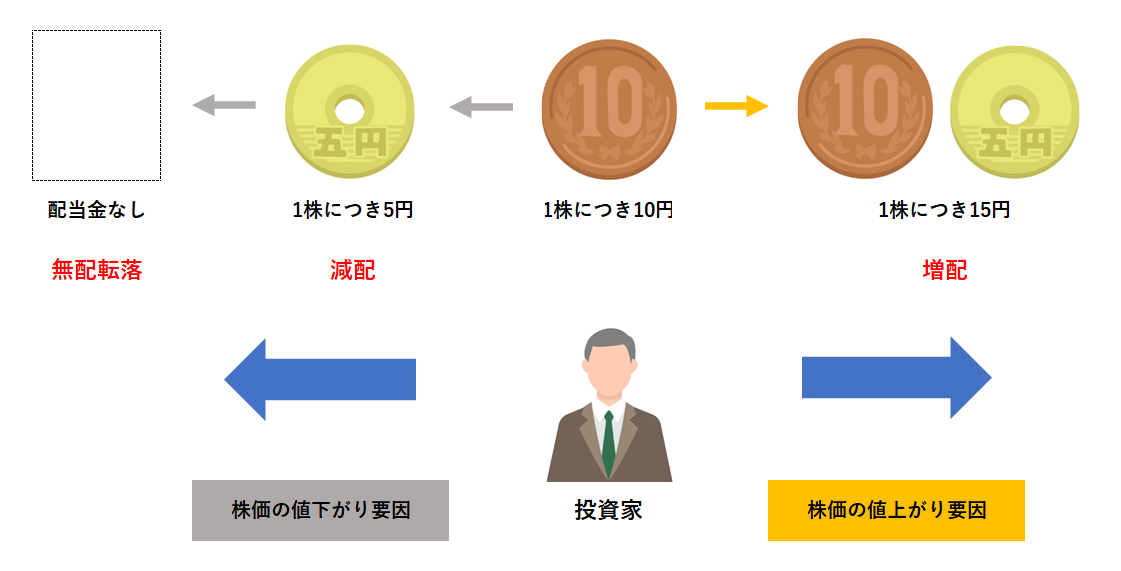

株の配当で儲ける|銘柄選択と売買判断は配当利回りが決め手になる

・配当金は投資した株主への見返り

・配当金がない銘柄もあり 配当金の平均は約2%

・銘柄選択と売買判断では配当利回りの確認が大事

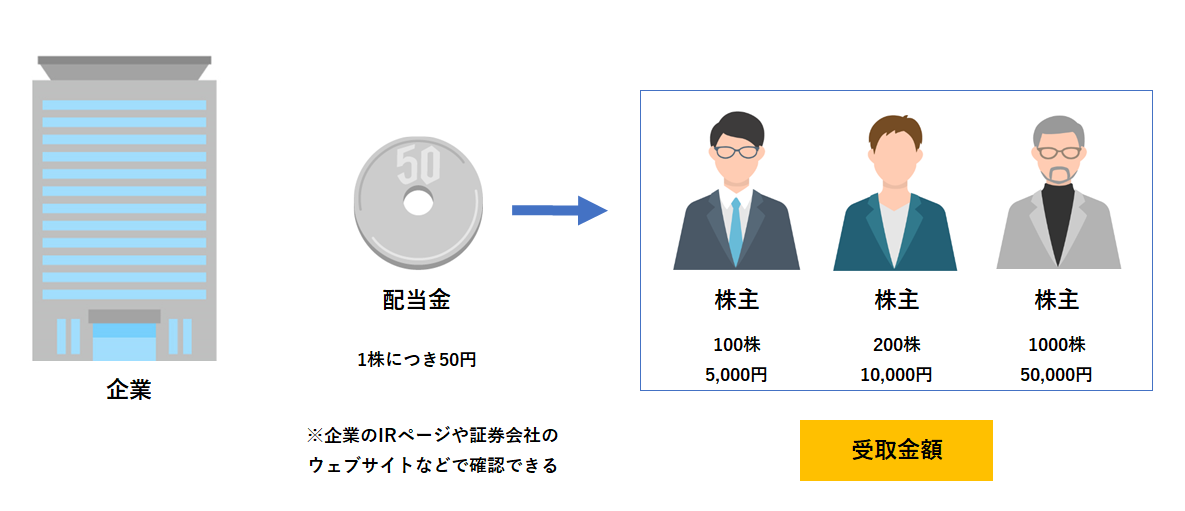

保有する株数に応じて配当金が受け取れる

配当金などによる利益(インカムゲイン)は、株を保有する株主が定期的に得られる利益です。

企業は事業拡大のためなどに株を発行し、資金を調達します。

配当金はその見返りのようなもので、株を買った人に対し、利益の一部が支払われます。

配当金額は保有する株数に応じて変わり、たとえば、1株当たりの配当金が10円であれば、100株持つ人は1,000円、200株なら2,000円、1万株を持っている人は10万円の配当金が受け取れます。

ただし、国内市場(東京証券取引所)に上場している全ての銘柄が配当金を支払うわけではありません。

基本的には東証プライム上場企業は配当金を出していることが多く、東証スタンダード以下の市場に上場している企業では少なくなる傾向があります。

理由として、これから成長する企業は配当金を出すよりも、そのお金をさらなる事業投資に回した方が良いと判断するケースが多いためです。

逆に、定期的に配当金を出す大手企業などは、業績などが安定しているともいえますが、これから何倍にも成長する可能性は低いともいえます。

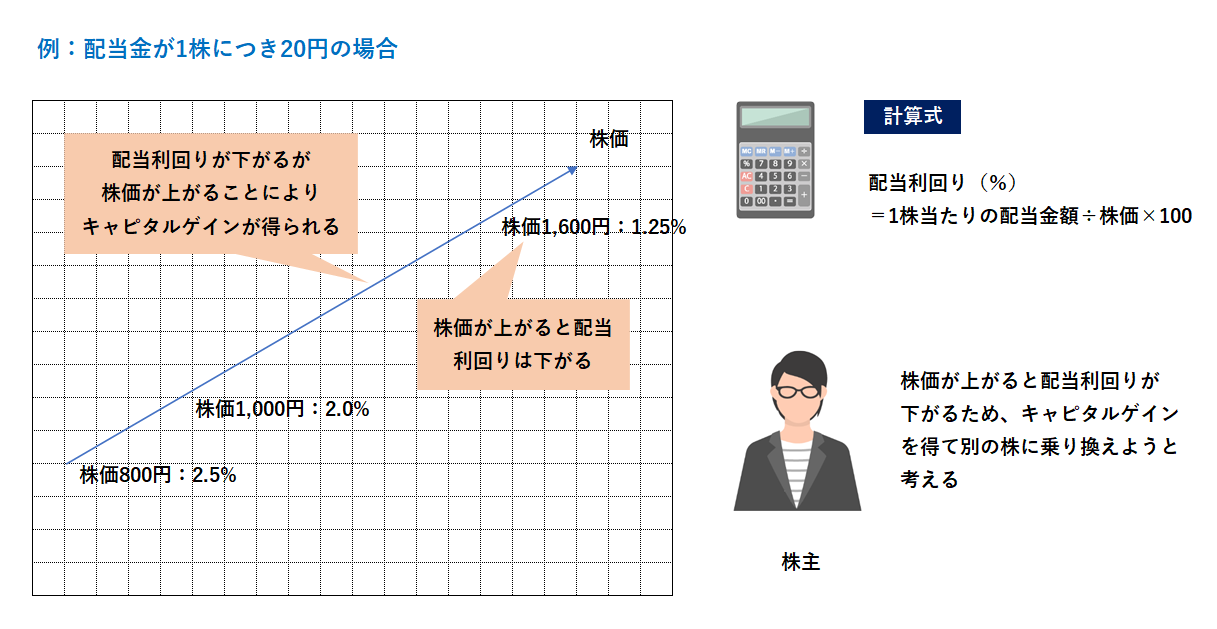

株価が上がると配当利回りは下がる

配当金の市場平均はだいたい年利2%ほどです。

投資の効率を高めるという点から見ると、配当金に対して株価が安い銘柄を選ぶことが1つのポイントとなります。

たとえば、株価1,000円の銘柄を100株買い、年2,000円の配当金が得られる場合、リターンは年2%になります。

これが前述した平均の数値で、この数値のことを配当利回り(%で表します)といいます。

配当利回りの特徴として、株価が下がると利回りが上がり(投資効率が良くなる)、株価が上がると利回りが下がります(投資効率が悪くなる)。

つまり、配当利回りが高ければ、配当金に対して株価が安いと判断できます。

そのため、銘柄選択や売買のタイミングを考える際には、証券会社の情報ページなどで配当利回りを確認することが大事です。

また、株価の変動によって配当利回りも変わりますので、利回りが低くなったタイミングで売却するといった戦略を立てることもできます。

配当利回りが低くなることは、株価が上がっているということですので、売却することによってキャピタルゲインが得られることが多いはずです。

また、配当金額は増えたり、減ったり、なくなったり、復活したりすることがあります。

投資家から見ると、配当金がもらえるのはうれしいことですので、増配や復配は株価の上昇要因になります。

一方、配当金が少なくなるのは株価の下落要因です。

インカムゲイン狙いの投資家にとっては売る理由になります。

また、減配や無配転落は、経営や業績の悪化による場合が多いため、その点で警戒した株主が売ることにもつながります。

【配当金のしくみ】

配当金は保有する株数によって受け取り金額が変わります。(配当金×保有株数)

【配当利回りの計算】

配当利回りが下がるが株価が上がることによりキャピタルゲインが得られます。

その一方、株価が上がると配当利回りが下がります。

【配当の修正】

配当金は、企業の業績や戦略などによって変更されることがあります。

無配となった銘柄が再び配当金を出すケースもあります(復配)。

配当の修正情報も証券会社のウェブサイトなどで確認可能です。

株主優待で得する|優待内容変更や権利確定日前後の株価に注意

・株主優待は内容がさまざま

・権利確定日に株主であることが条件

・権利確定日の前後で株価が上下しやすい

趣向を凝らしたモノ・サービスがもらえる

株主優待は、企業が株主に対してモノやサービスを提供する制度です。

これも配当金のようなインカムゲインの一種といえるでしょう。

優待品の内容はさまざまです。

たとえば、食品メーカーなどでは、自社商品の詰め合わせなどを提供しているケースがありますし、飲食店関連の企業では、自社のチェーン店で使える割引券や無料券を提供している企業もあります。

また、自社商品とは関係なく、カタログギフトやQUOカードなどを提供する企業もあります。

QUOカードなどは現金に換金しやすいため、配当金のプラスαとして配当利回りが計算しやすくなります。

割引券や無料券なども、その店舗をよく使う人にとっては現金に近いインカムゲインといえるでしょう。

ただし、すべての企業が株主優待制度を実施しているわけではありません。

証券会社のウェブサイトなどで優待品の有無や内容を確認できますので、見てみると良いでしょう。

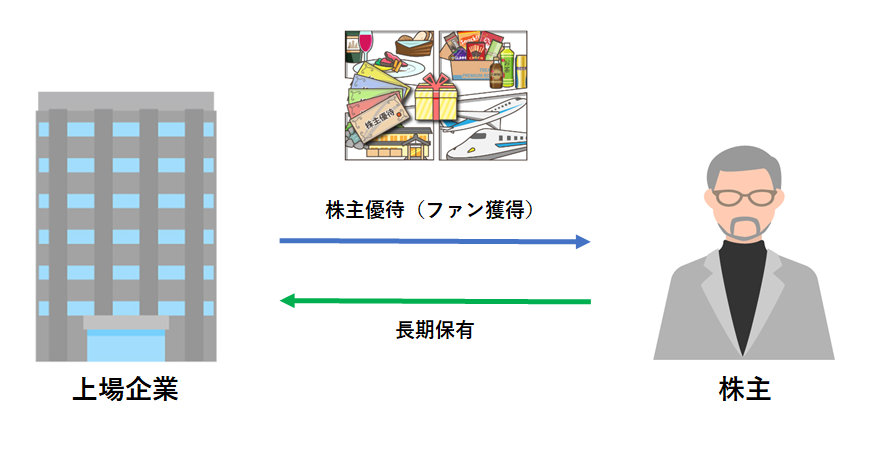

【株主優待制度の狙い】

株主優待は、企業と株主のつながりを深める手段の1つです。

優待品の魅力が高いほど長期保有する人が増えやすくなります。

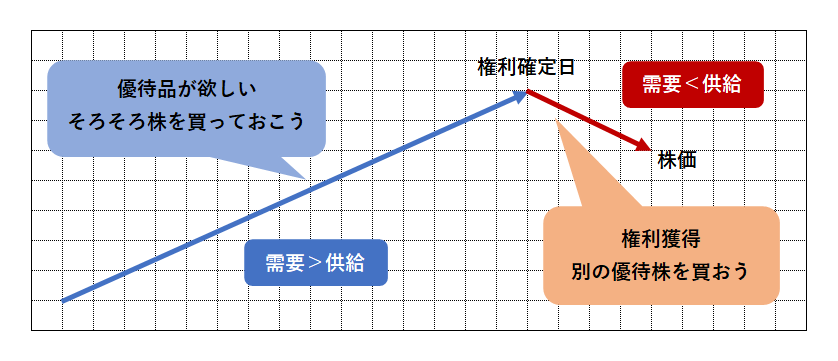

権利確定日前は株価が上がりやすい

株主優待は個人投資家に人気がある制度で、優待品獲得のために株を長期保有する人もいます。

株価の値動きという点では、実はここが大事で、長期で持ち続ける人が多いほど、売る人が少なくなり、株価が安定しやすくなります。

逆にいうと、優待の内容が変更されたときに株主が手放す可能性があるということです。

配当金の減配が株価の下落につながりやすいのと同じように、優待品の内容が悪化すると株価が下落しやすくなります。

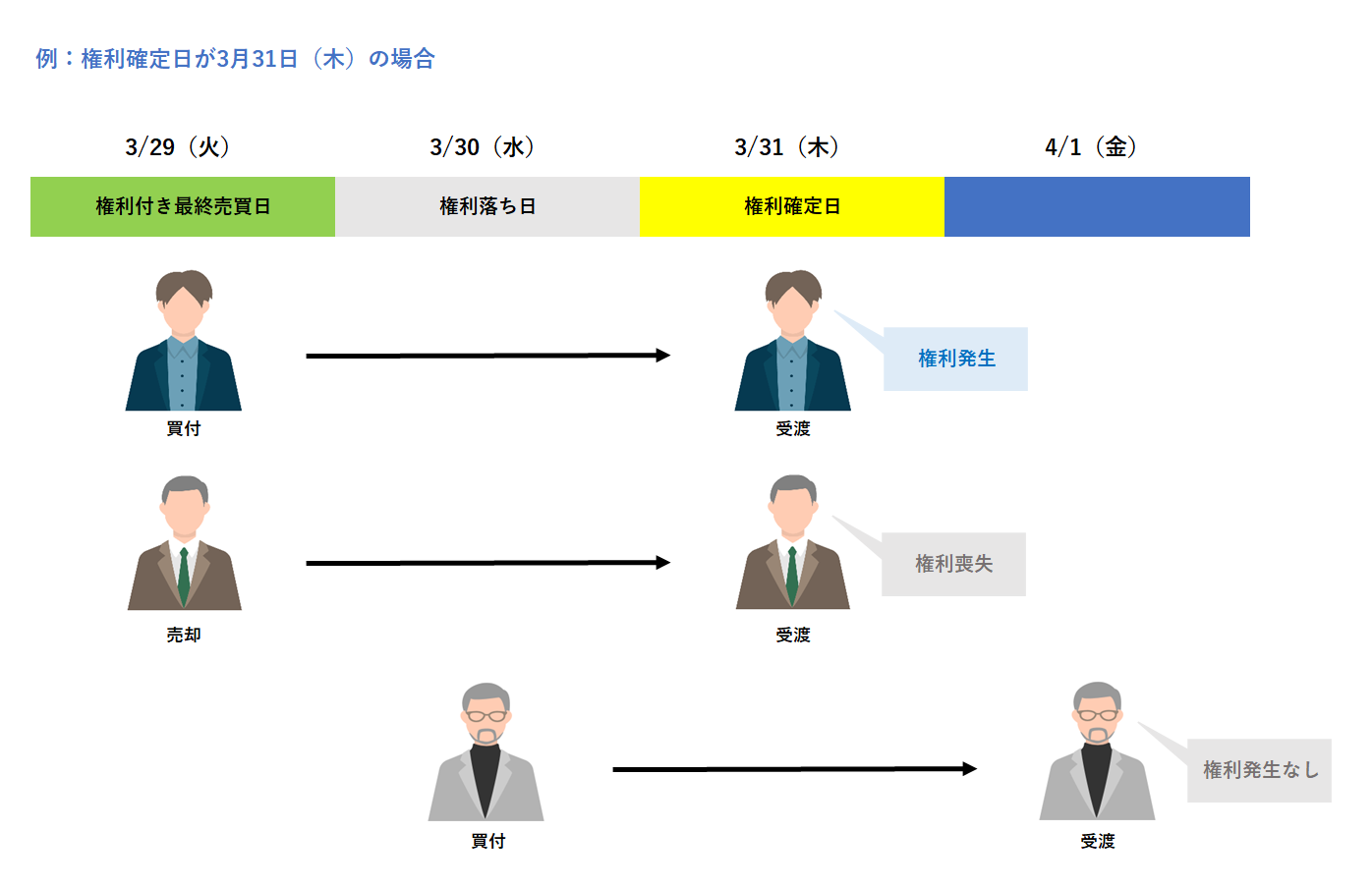

株主優待についてもう一つ押さえておきたいのは、優待品を受け取るためには、受け取る権利が発生する日に株主でなければならないということです。

この日のことを権利確定日といいます。

優待品を受け取れる株主は、権利確定日の市場が閉じたときに株を保有していた人です。

優待品や配当金を受け取りたい場合は、その銘柄の権利確定日を確認しておくことが重要です。

また、権利確定日前は優待品を目的に株を買う人が増えやすくなるため、株価が上がる傾向があります。

逆に、権利が確定した翌営業日(権利落ち日といいます)は、権利を取った後に別の銘柄に投資しようと考える人が増えるため、株価が下がる傾向があります。

このような値動きの結果、1,000円相当の優待品を受け取れる一方で、株価が1,000円以上下がる可能性もあります。

優待受取の失敗を避けるには、優待銘柄ごとの値動きをさかのぼることが重要です。

優待品を狙いたい銘柄を決めたら、株価チャートを見てみましょう。

過去、権利確定日のどれくらい前から値上がりすることが多かったのか、いくら上がっているか、権利落ち日にいくら下がっているかなどを確認することで、買いたい価格帯の目安をつけることができます。

【権利確定日と株主の関係】

優待株にはそれぞれ権利確定日が設定されています。

その日の市場が閉じたときに、株を保有している人が株主の権利(=優待品を受け取る権利)を獲得できます。

【権利確定日と株価の動き】

優待品(配当金も)を受け取るには、権利確定日に株を保有していることが条件となります。

そのため、権利確定日に向けて買う人が多くなり、権利確定日の翌営業日に売る人が多くなります。

債券で運用する|債券は投資初心者にうってつけの金融商品

・債券投資はお金を貸す投資

・元本割れリスクが低く預金より利率が高い

・発行体によってリスク・リターンが違う

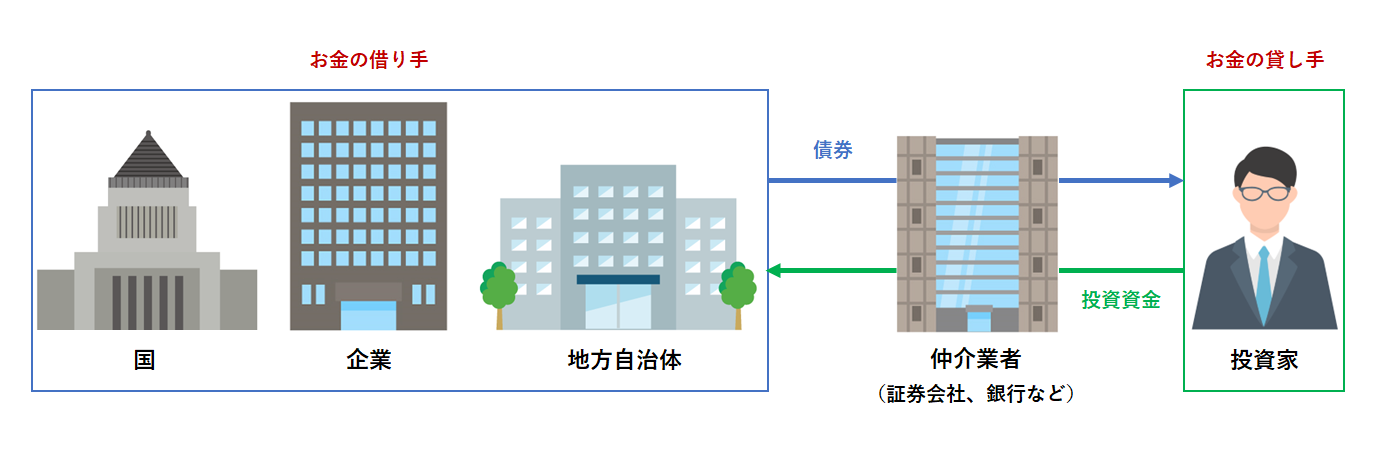

国や企業などにお金を貸す

債券は、お金を貸した証として発行される有価証券の1つです。

「貸す」という点が株や投資信託との大きな違いです。

しくみとしては預金に近いといえます。

銀行預金は銀行にお金を貸すのと同じです。

銀行はそのお金を使って利益を上げ、預金者は見返りに利子を受け取ります。

債券も同様に、企業、地方自治体、外国の公的機関などにお金を貸します。

お金を借りた組織(債券の発行体といいます)は、そのお金で事業などを行い、貸し手である投資家は定期的に利子を受け取ります。

【債券投資のしくみ】

債券の発行体は、債券で資金調達し、事業などに使います。

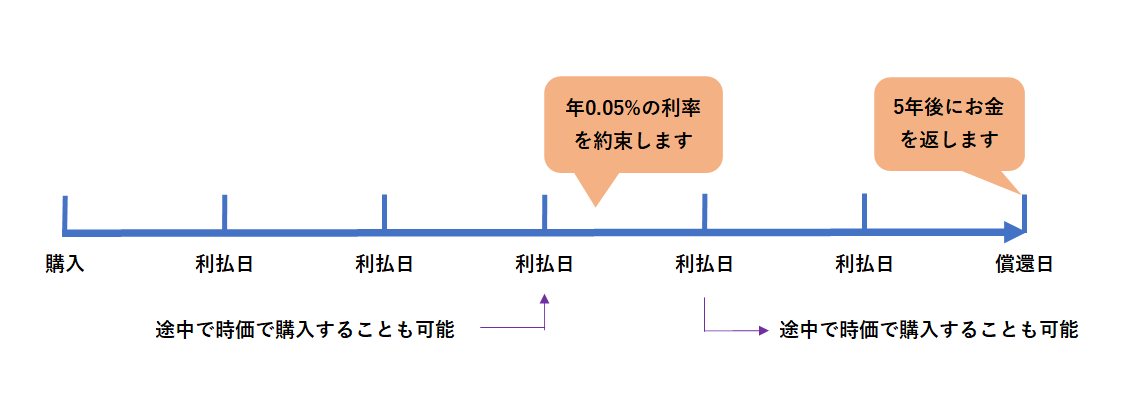

満期と利率があらかじめ決まっている

利子収入のしくみは銀行の定期預金と似ています。

銀行の定期預金は、預入れる時にあらかじめ利率や満期で戻ってくる日が決まっています。

たとえば、大手銀行の定期預金であれば、満期が5年で、その間、年0.001%の利子が受け取れるといったことが決まっているわけです。

債券も同じで、債券発行時に満期と利率が決まっています。

利率は発行体によって異なりますが、たとえば、国が発行する個人向け国債(固定5年)の場合は年0.05%の利子が受け取れます。

大手の定期預金と比べると、債券の方が利率が高いものが多いため、直近で使う予定がないお金を中長期で運用する場合は、預金するよりも債券を持つ方が運用効率が高くなりやすいといえます。

満期日は債券投資では償還日と呼ばれます。

基本的には、貸したお金が全額返ってきますので、株などと比べると元本割れリスクが小さいのが特徴です。

また、預金を中途解約できるように、債券は債券そのものを市場で売却することによって現金化することができます。

ただし、中途解約の場合は元本割れする可能性もあるので、注意が必要です。

【債券のリターン】

債券は、あらかじめ利払日、利率、償還日(元本が戻ってくる満期日)が決まっているため、運用計画が立てやすいのが特徴です。

発行体によってリスク・リターンが異なる

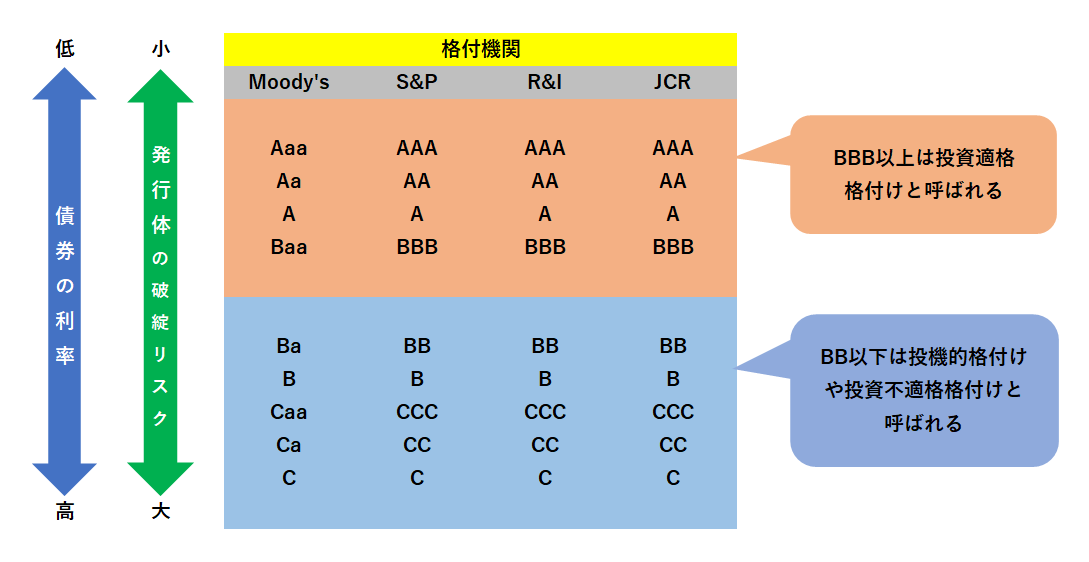

債券のリスクは、発行体が破綻することにより貸したお金が減ったり、戻ってくるまでに時間がかかったりする可能性があることです。

そのリスクは発行体によって変わります。

たとえば、国の破綻は極めて珍しいケースですので、お金を貸す相手(投資先)としてリスクが小さいといえます。

一方、企業、地方自治体、新興国の政府機関などは、国よりも破綻するリスクが大きくなります。

その分、国債よりも利率が高く設定されます。

ちなみに海外の発行体で、外貨建てで投資する場合は、為替変動によって利子や償還金の金額が変わることもあります。

発行体のリスクを見る際には、格付けが参考になります。

格付けが高い発行体ほどリスク・リターンともに小さくなります。

【発行体のリスク】

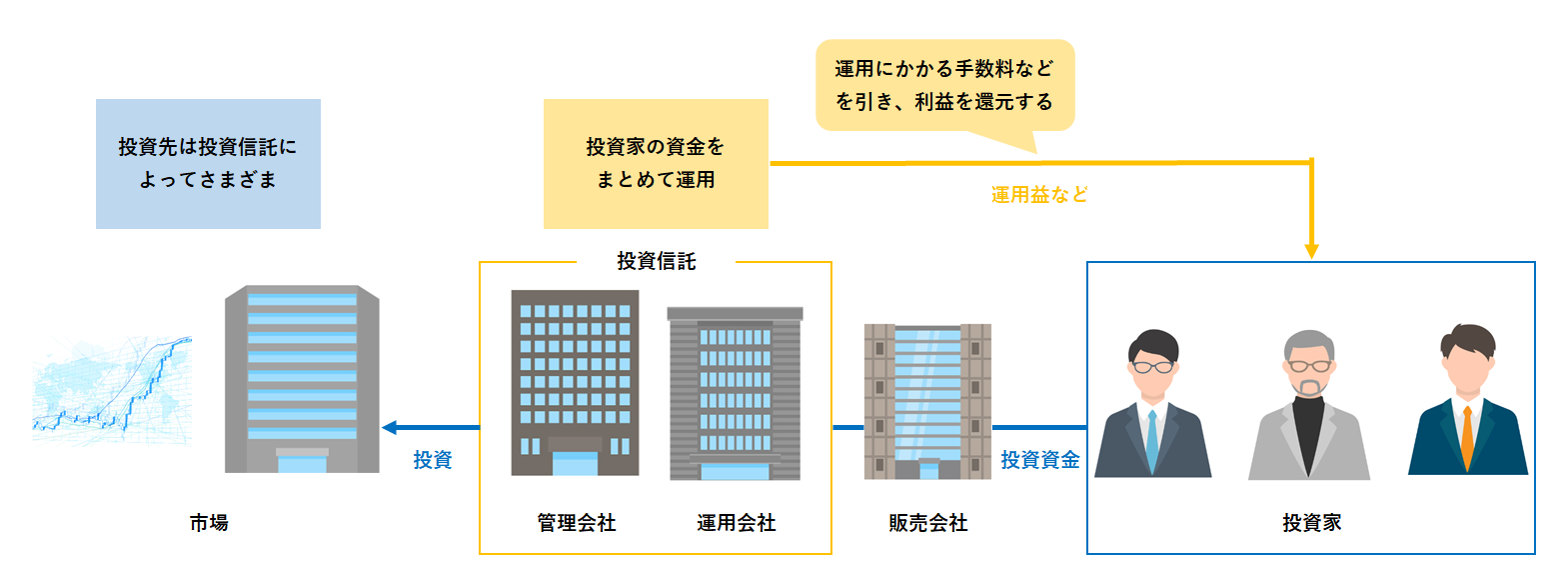

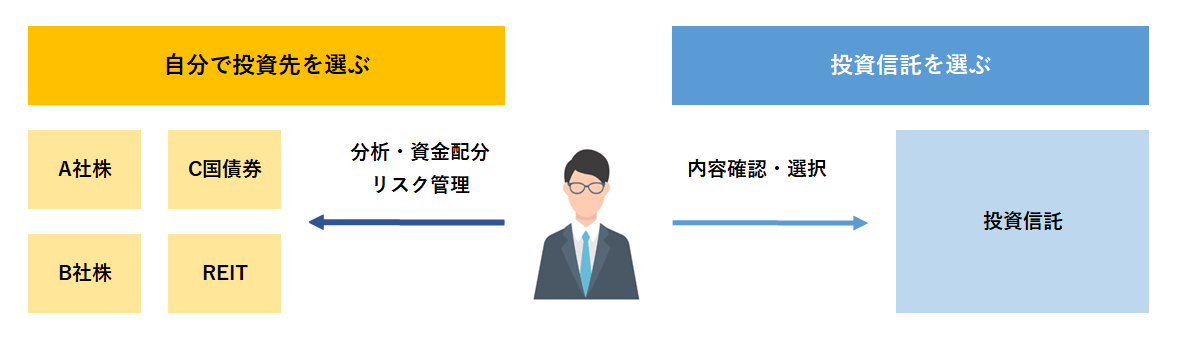

投資信託で運用する|特徴は様々で投資方針は目論見書で確認

・複数の投資家から資金を集めて投資する

・投資先によって投資信託の特徴はさまざま

・投資方針などは目論見書で確認

投資家から資金を集めて株や債券などで運用

投資信託は証券会社や銀行などで購入できる金融商品です。

取り組みやすく、リスク管理も株に比べ容易という点で、ビギナー向けの商品といえます。

まずは、投資信託のしくみを押さえておきましょう。

投資信託は大勢の投資家から資金を集め、複数の株や債券、不動産などで運用することから、一般的に「ファンド(基金)」と呼ばれています。

投資委託会社と呼ばれる「運用会社」が投資信託を設定、運用指図をし、「管理会社」と呼ばれる信託銀行が市場を通じて売買を行い、顧客資産を管理しています。

また、「販売会社」である銀行や証券会社は、投資信託を多くの投資家に説明販売をするという形になっています。

投資信託は、通常1万円から購入できますが、近年ではネット系の証券会社を筆頭に100円や500円からでも購入できるようになっており、手軽に始められる投資としても注目を集めています。

投資信託も、株式と同様に毎日値動きがあります。

この価格を「基準価額」といい、投資家が購入する際の基準となります(投資信託を新規設定するときの価格はすべて1万円となっています)。

投資信託の規模と価値

1.純資産総額

投資信託が投資家から集めた資金の総額と投資信託の運用結果を加えた金額です。

例:

10人が10万円ずつ購入= 100万円

運用がうまくいき5%の利益を獲得= 105万円

ポイント!

純資産総額が大きい方が幅広く投資ができて、運用が安定しやすくなります。

2.基準価額

純資産総額を販売している口数で割り算したもの

例:

全1万口の投資信託の場合

純資産総額1億円なら、基準価格は10,000円

純資産総額1億5千万円なら、基準価格は15,000円

ポイント!

基準価格が上がっている投資信託は運用がうまくいっていると判断できます。

投資信託は大きく2種類ある

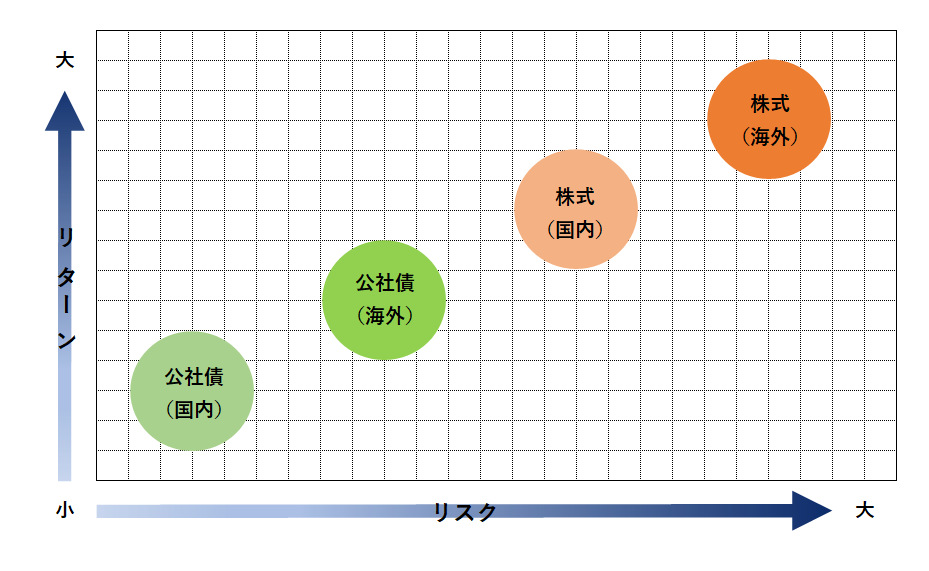

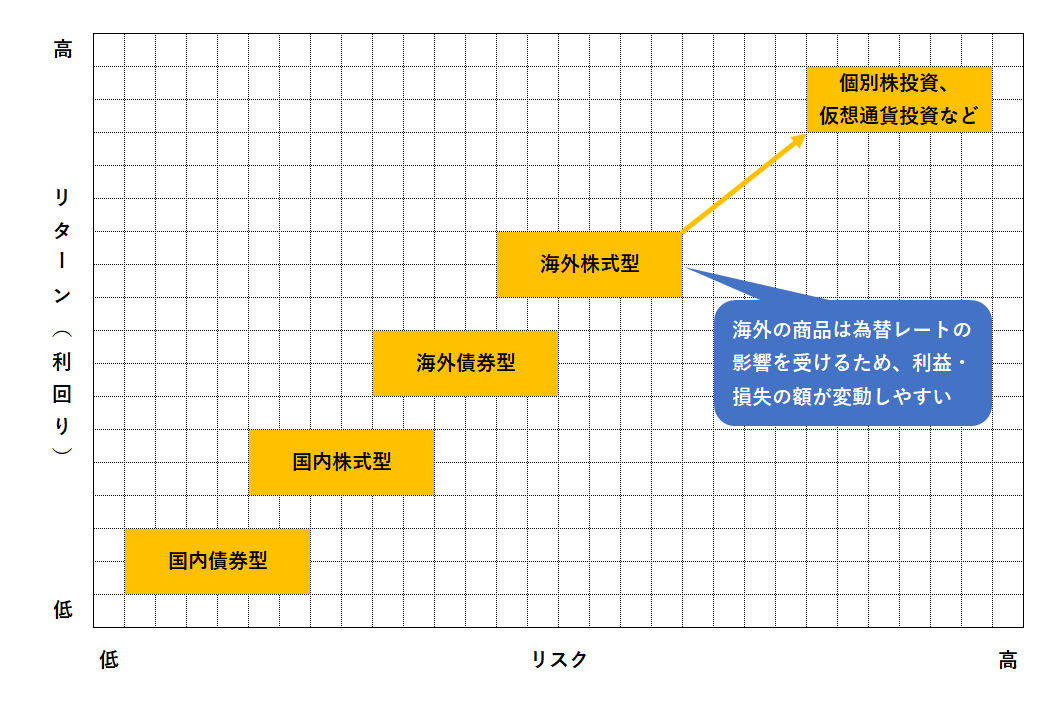

投資信託の投資先はさまざまですが、投資先の分野や業種などはあらかじめ決められています。

たとえば、投資先に株を含む(含むことができる)ものは株式投資信託といい、株を含まず、債券などに投資するものは公社債投資信託といいます。

株の方が債券よりも値動きが大きくなるため、リスク・リターンも株式投資信託の方が大きくなります。

株式投資信託の中にも、国内株に投資するものや海外株に投資するものなど種類があります。

日経平均株価のような株価指数と連動するように設計されているものもあれば、値上がりしそうな銘柄に絞って投資するものもあります。

【投資信託のしくみ】

【投資信託の分類(一例)】

.png)

投資信託の特徴を目論見書で確認する

投資信託選びでは、どんなものに投資し、どのくらいリスク・リターンがあるのかを把握することが重要で、これを把握する書類が販売会社が交付する「目論見書」です。

目論見書には、「投資信託の特徴」「運用方針」「運用に係るコスト」「投資対象」「運用リスク」など、その投資信託自体のことがまとめられています。

投資家が購入する際には、販売会社は必ず「交付・説明」することが義務付けられています。

購入を決める前に必ず内容確認するようにしましょう。

また、投資信託がビギナーに向いている理由として、他の投資商品と比べて、少額から投資することができるという点が挙げられます。

株式の場合、銘柄によっては数十万円から数百万円の資金が必要となりますが、投資信託の場合は100円、500円といった少額の金額から取り組むことができるメリットがあります。

投資信託のメリット|投資のハードルを下げて投資機会をしっかり掴む

・少額投資可能なので予算に制限されにくい

・個別銘柄の分析は不要

・個人では売買しにくい海外の株などに投資可能

投資家から資金を集めて株や債券などで運用

投資信託にはビギナーにうれしいメリットがあり、それは少額で投資できることがそのひとつです。

株式投資と比べると、株は最低投資金額が高い銘柄があり、投資予算をオーバーしてしまうことがあります。

「業績が良さそうだ」「株価が上がりそうだ」と判断できたとしても、投資資金が足りなければ買えません。

つまり、投資先の選択肢が、予算の都合で限定されてしまうことがあるのです。

その点、投資信託は株と違い、価格ベースで投資するのではなく、金額ベースで投資するという特徴があるため、予算の制限を受けにくくなります。

複数の銘柄に投資するという投資信託の性質上、「この株が欲しい」と思った銘柄だけを買うことはできません。

ただ、最近の投資信託は多様化していますので、「欲しい」と思った銘柄が製造業なら、製造業に絞った投資信託を探すことができます。

【投資予算の制限を受けにくい】

<株式投資>

.png)

<投資信託>

.png)

株式投資(個別株への投資)では、1単元の価格が高いものに投資できないことがあります。

一方、投資信託は価格が低く設定されているため、投資機会をしっかりつかめます。

個別株では投資できなかった銘柄に間接的に投資することもできます。

分析の手間を抑えつつ投資範囲を広げられる

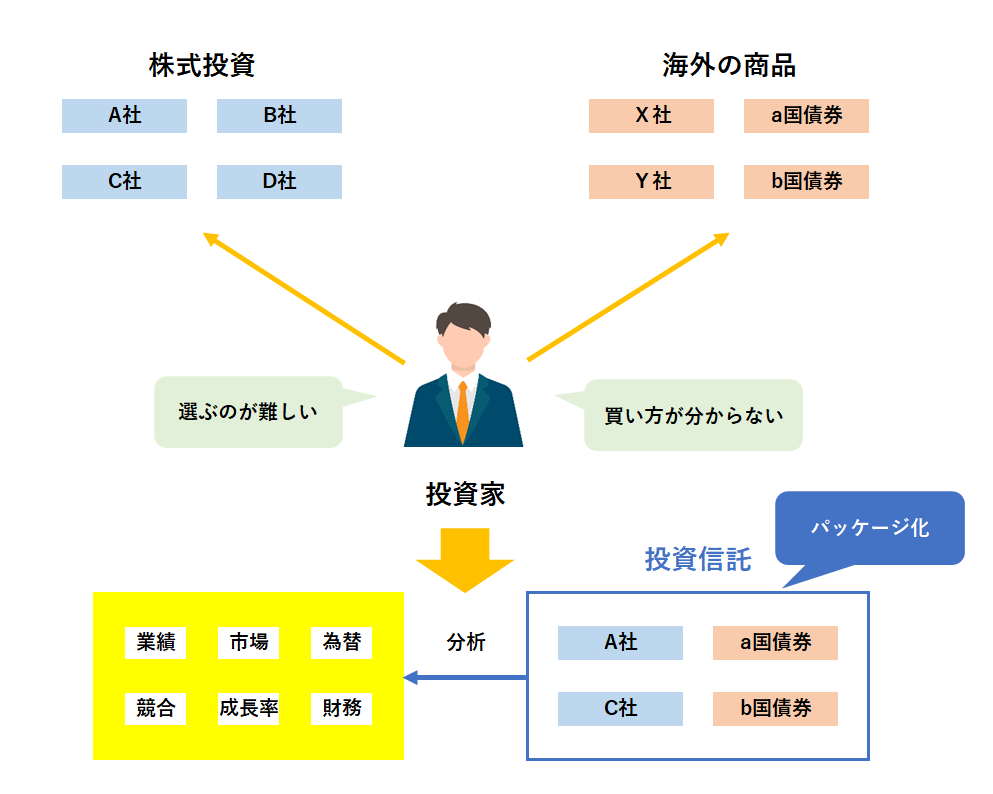

ビギナーにとっては、個人で株や債券の分析などをする必要がない点も大きなメリットといえます。

たとえば、株式投資の場合は、値上がりしそうな銘柄を選びます。

しかし、そのためには細かな情報収集や分析が必要です。

国内の株式市場だけでも約3,700種もの銘柄があり、外国株を含めると、その数は何倍にもなります。

この作業をビギナーが行うのは現実的とはいえません。

一方、投資信託はリスク・リターンに関する方針などを踏まえれば良いだけですので、手軽に始めることができます。

情報不足や分析力不足が原因で失敗する可能性も抑えることができます。

【ビギナーのハードル】

海外商品にも簡単に投資できる

投資先を探している人の中には、外国の株や債券に興味を持つ人もいるかもしれません。

アジアやアフリカの国・企業に注目するかもしれませんし、米国のIT企業に投資したいと考える人もいます。

投資対象を広げることは、リターンを得る可能性を広げることにつながります。

ただし、その場合は海外の経済状態や為替の値動きなどに関する知識が求められます。

銘柄によっては、個人で売買するのが難しかったり、売買の手続きが複雑で、ハードルが高いこともあります。

そのような時でも、たとえば、海外の株や債券などを組み入れる投資信託を利用すれば、個人としては特に手間をかけることなく投資することが可能です。

少額で投資でき、予算という制限がかかりにくいことに加えて、投資先の範囲についても制限がかかりにくくなるのです。

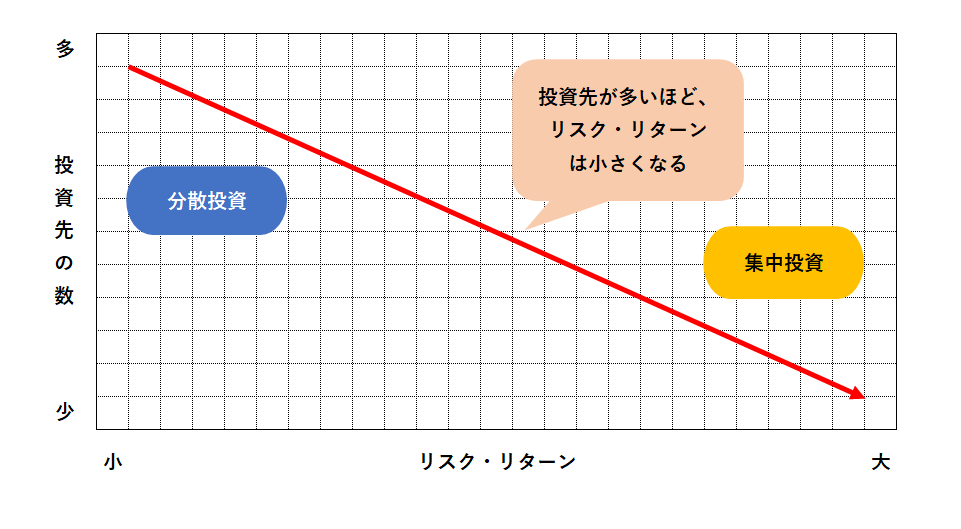

分散投資でリスク分散|資金の小口化で投資先を増やしリスクを減らす

・投資信託は自動的に分散投資できる

・分散投資は損失を抑える重要な方法

・投資金額を問わず分散投資効果が得られる

投資先が増えるほどリスクが小さくなる

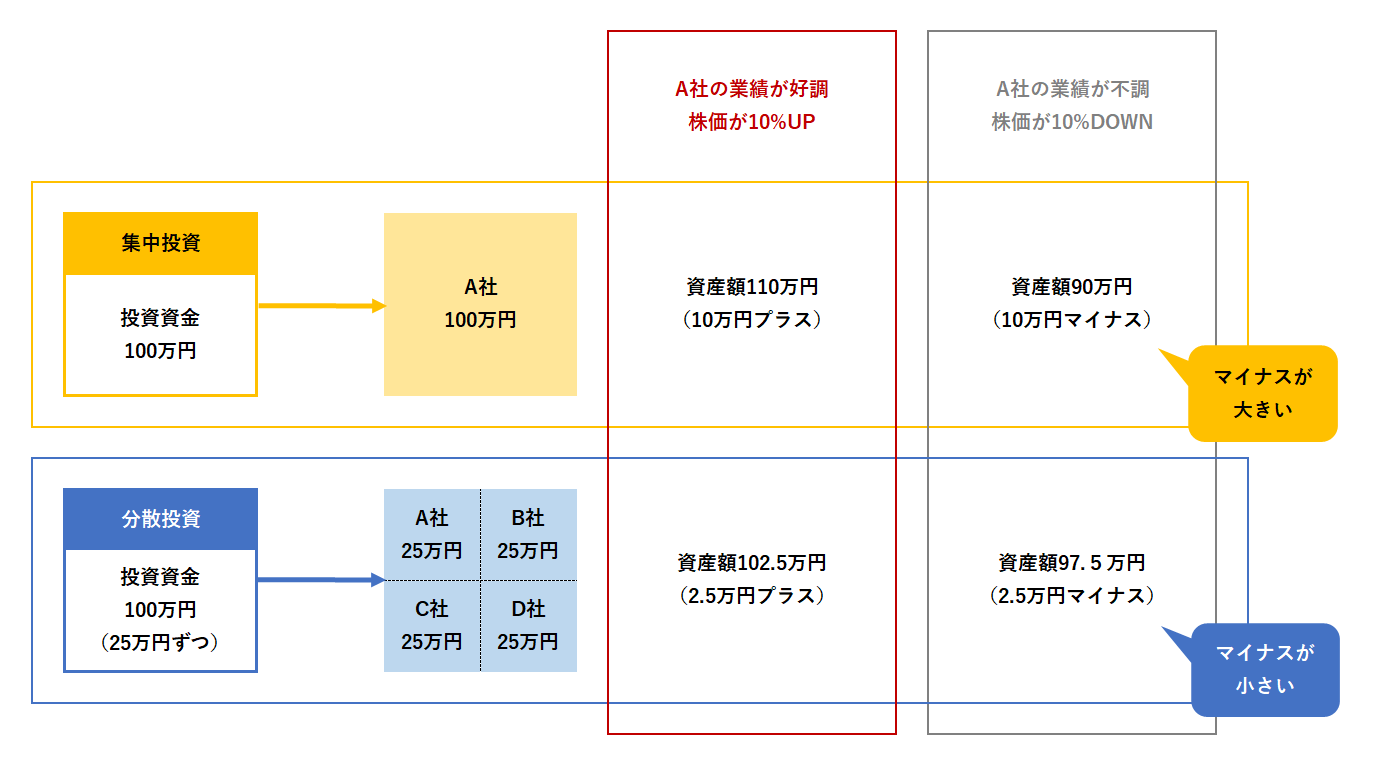

投資信託には、もうひとつ大きなメリットがあります。

それは複数の株や債券に投資するという特徴があるため、自動的に分散投資できるということです。

分散投資とは、投資先を分散することにより、株価・債券価格の下落時などに受けるダメージを抑えることをいいます。

資金を守り、投資を長く続けていくために、もっとも重要な考え方の1つといえます。

たとえば、100万円の資金を1つの株に投資するのが集中投資で、10万円ずつ10銘柄に分けて投資するのが分散投資です。

【分散投資の考え方】

値動きを完璧に読み当てることは不可能です。

長く投資を続けるためには、外したときのマイナスを小さく抑えることが大事です。

資金を集中させるほどリスクが大きくなる

集中投資をした場合、選んだ銘柄が値上がりしたときには大きなリターンが得られます。

しかし、必ずしも狙い通りに上がるとは限りません。

業績悪化のニュースが出たり、相場の変動要因(為替変動、経済指標の悪化、自然災害など)により、相場が急落することも考えられます。

そのような状況になると大きな損失が出てしまいます。

そもそも、値動きを読み当てることは誰にもできません。

その点、投資先を分散していれば、仮に1つの銘柄が急落しても、集中投資した場合よりもダメージは小さくなります。

相場の急変時に、値下がりする銘柄があっても、値上がりする銘柄もあるかもしれませんので、その差し引きによって損失を抑えることができます。

「卵を1つのカゴに盛るな」という投資格言があるように、投資資金を分散し、リスクを抑えることが大事です。

投資先が増えれば増えるほど、リスク・リターンは小さくなります。

この考え方は、株や為替など、その他の投資でも同じです。

【投資先の数とリスクの関係】

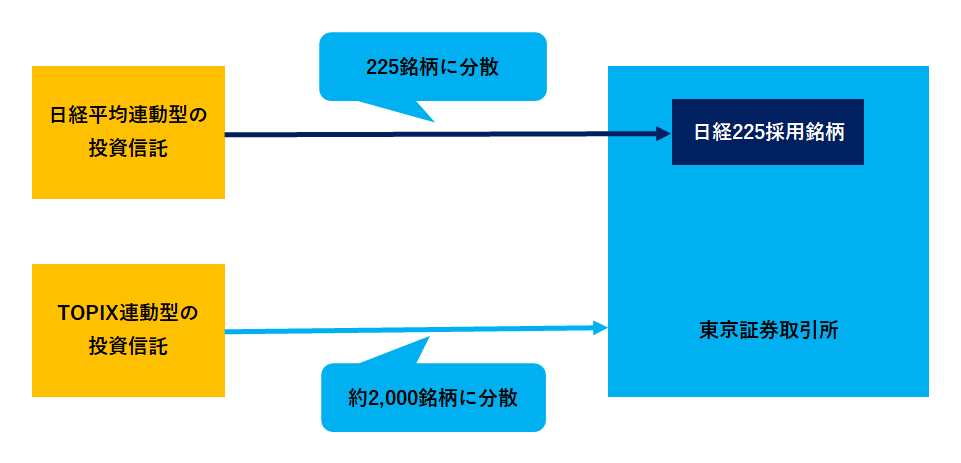

少額投資でも分散投資効果がある

十分な資金があれば、自分で分散方法を考え、複数の銘柄に投資することもできますが、限られた資金で投資する場合は難しくなります。

株の場合、1単位あたり数十万円する銘柄が多いため、仮に投資が100万円あったとしても数銘柄にしか分散できません。

その点、投資信託は自動的に分散投資ができます。

たとえば、日経平均株価連動型の投資信託は、東京証券取引所に上場している225種の株に投資します。

つまり、この投資信託を買うと、225銘柄から選んで分散していることになります。

TOPIX連動型の投資信託はさらに投資先が多く、東京証券取引所に上場している約2,000銘柄に投資します。

個人で2,000銘柄に分散投資するためには莫大な資金が必要です。

しかし、投資信託なら仮に投資額が1万円でも、2,000銘柄に投資するのと同じ分散投資効果が得られるのです。

【分散投資の例】

投資信託を買うということは、投資信託が組み入れる銘柄すべてに分散投資するということです。

日経平均株価やTOPIX連動型など組み入れ銘柄が多い投資信託(インデックス型)は分散投資効果が大きくなります。

分散投資効果を高める|値動きの異なる商品を組み合わせるのが理想的

・株式型と債券型など値動きが異なるものを持つ

・景気が悪いときは株式型、悪いときは債券型

・バランス型は自動で配分調整してくれる

値動きが異なる商品を組み合わせる

投資信託は複数の商品を組み入れるため、分散投資効果が高くなるという特徴があります。

また、積立方式で細かく購入していけば、さらに分散投資効果が高くなります。

分散投資によって値動きの影響を抑えることは、投資の安全性を確保するための基本的な考え方です。

投資信託はそれを自動的に実現できますが、株、為替、仮想通貨などの投資でも分散投資は重要です。

個別で株などを取引する人や投資信託の分散投資効果をさらに高めたい場合には、値動きの異なる商品を組み合わせることがポイントです。

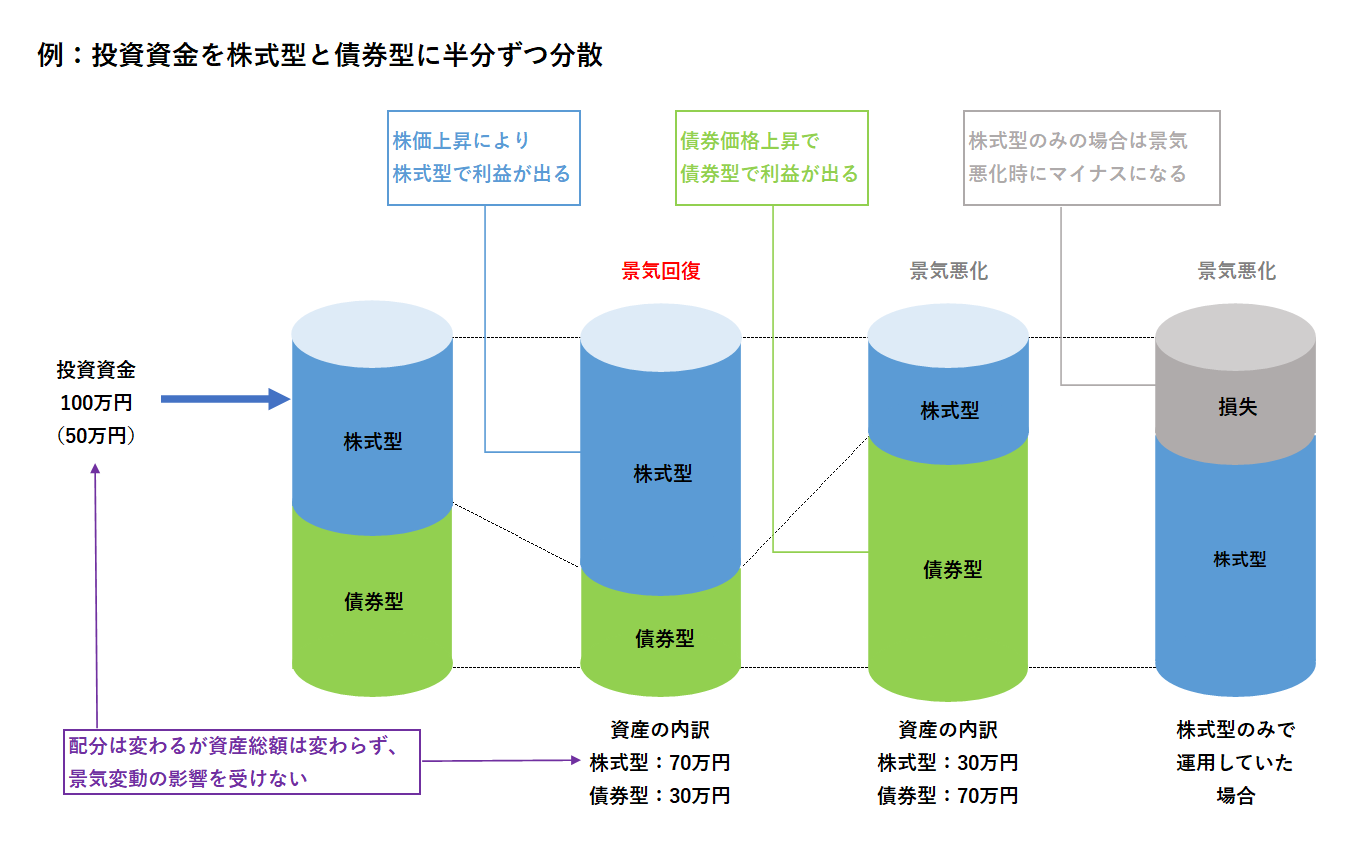

たとえば、株と債券は概ね逆の値動きをしますので、両方を持つことによって資産全体の値動きは安定しやすくなります。

投資信託も同じで、複数の投資信託を買う場合、株式型と債券型を持つと資産総額が安定しやすくなります。

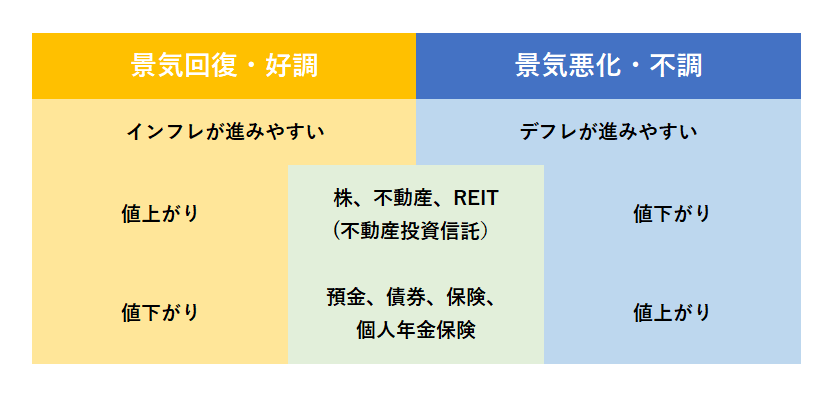

組み合わせ方によって資産の増減リスクが抑えられる理由は、商品によって景気や相場変動の影響が異なるためです。

株(株式型投資信託)と債券(債券型投資信託)を例にすると、景気が良くなったときには、株が値上がりし、債券が値下がりします。

また、世の中がインフレに向かうと、株が値上がりし、債券が値下がりします。

このような値動きの特徴を押さえておくことで、景気変動などに影響を受けづらい資産配分ができるようになるわけです。

【景気変動時の値動き】

景気回復・好調のときはインフレになりやすく、現金の価値が下がり、モノの価値が上がります。

現金での運用となる預金や現金の性質に近い(現金で受け取る)保険や年金などは価値が下がるため、モノの性質を持つ株や不動産などに持ち替えることが大事です。

なお、不景気の場合はその逆になります。

景気動向に合わせて定期的に配分を見直す

これから投資を始める場合は、特にインフレの影響を考えることが大事です。

日本はバブル経済の崩壊以降、ずっとデフレの状態が続いていたわけですが、現在はデフレを脱却し、インフレに向かっています。

仮にインフレ傾向が続くとすれば、インフレで価値が減る現金や、現金に近い性質を持つものよりも、インフレ時に値上がりしやすい株、不動産、REITなどを持っておく方が資産を増やしやすくなります。

また、将来的にまたデフレになったときは、株や不動産などを売り、現金化することで資産を守ることができます。

中長期で投資していく場合は、このような景気変動に目を向けることが重要です。

景気の変化は、たとえば、インフレ率の推移などを見ることによって把握できます。

身近な指標としては、日経平均株価などの株価指数や、預金や債券(国債など)の利回りを見ることもできます。

【投資信託の組み合わせ例】

投資先も自動で調整してくれる

景気は必ず循環しますので、よくなるときがあれば悪化するときもあります。

中長期の運用を前提として投資信託を持つ場合も、そのことを念頭に置きつつ、定期的に保有する投資信託の種類を確認し、必要に応じて持ち替えることが大切です。

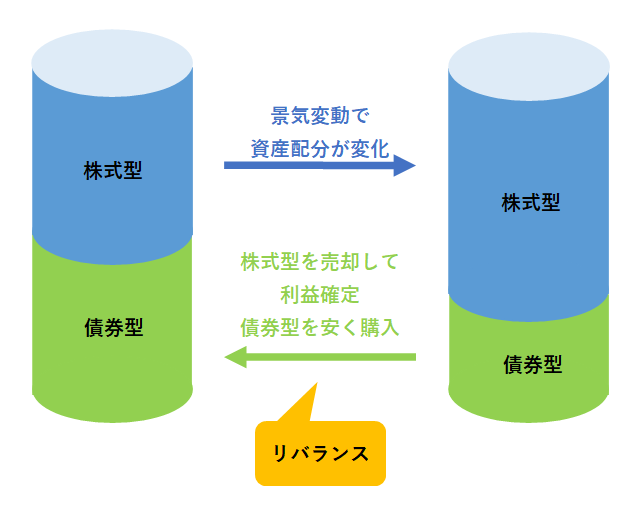

その手間を抑えたい場合は投資先を定期的に見直し、入れ替えてくれる(リバランスといいます)バランス型と呼ばれる投資信託を検討するのもひとつの方法です。

【バランス型投資信託のリバランス機能】

リバランスはバランスを調整するという意味です。

バランス型投資信託は、景気や相場の変動などによって資産配分が変わったときに、自動で元の状態(図の場合、株式型50:債券型50)に戻してくれます。

結果として、値上がりしたものを高く売り、値下がりした方を安く買うことができます。

投資信託のコスト|販売手数料・信託報酬・信託財産留保額とは?

・投資信託の手数料は利益が減る原因の1つ

・コツコツ積み立てる人は販売手数料に注意

・長期保有する人は信託報酬に注意

運用コストを下げて投資効率を高める

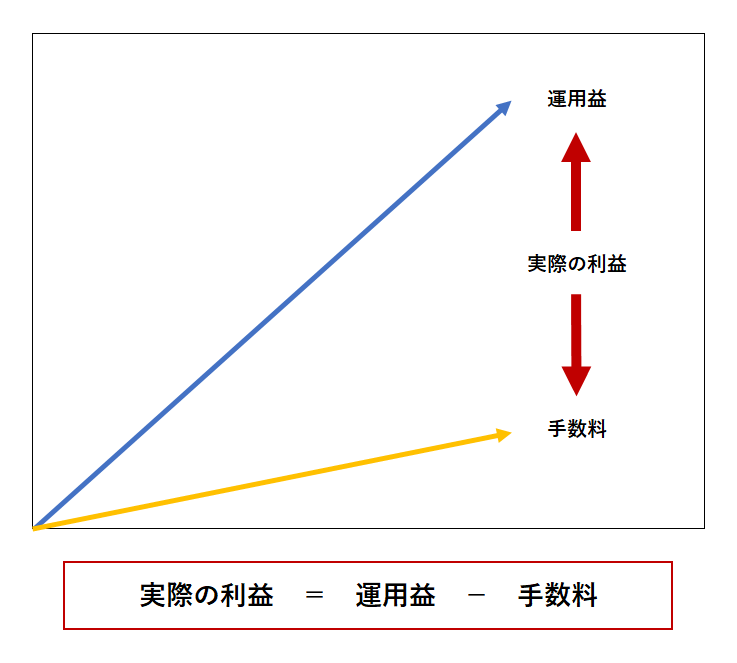

投資信託での運用では、投資信託の投資先や数などとともに、手数料も確認しましょう。

手数料は実質的なマイナスです。

運用で利益が出ても手数料が高ければ利益が減ったり、場合によってはマイナスになったりすることもあります。

また、投資信託を売買する回数や保有する期間によっても注意するポイントが異なります。

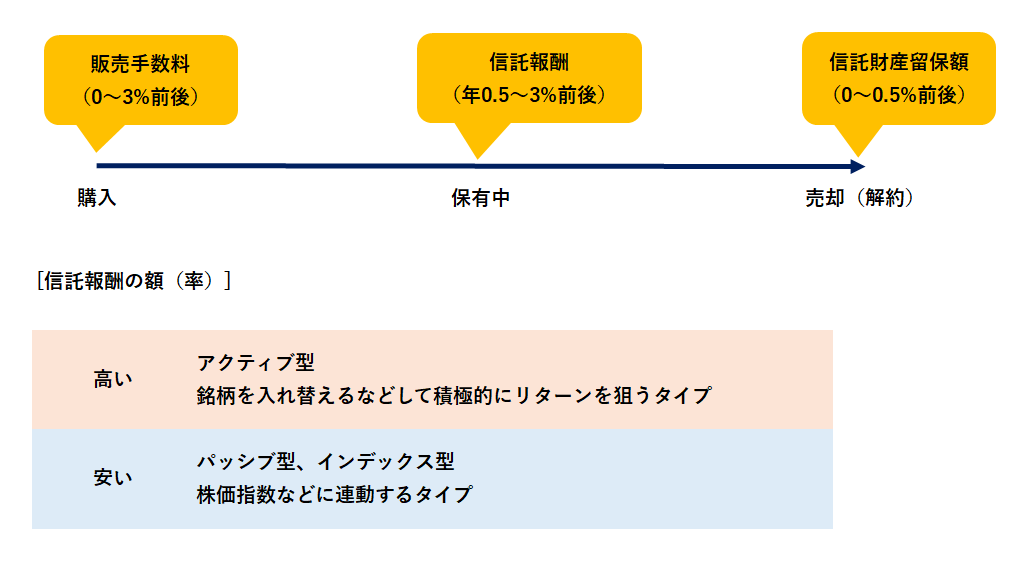

投資信託には主に3つの手数料があります。

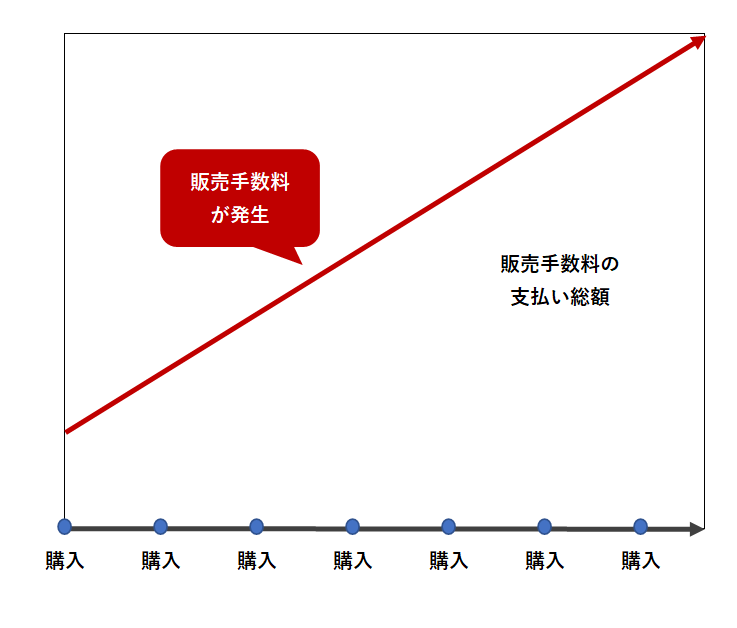

まずは、投資信託を購入する際に販売会社である銀行や証券会社に払う販売手数料です。

金額としては投資信託の価格の3%以下のものが多く、手数料がかからないノーロード型と呼ばれる投資信託もあります。

販売手数料について重要なのは、投資信託を購入するたびに発生するという点です。

そのため、購入頻度が多い人ほど注意が必要です。

「毎月コツコツ積み立てていこう」と考えている人などはノーロード型を検討するとよいでしょう。

逆に1年に1回くらいしか売買しないという人であれば、販売手数料を気にする必要性が下がりますが、最近では、ネット証券の多くが販売手数料を無料にしていく傾向にあるようです。

【コストと利益の関係】

手数料負担が大きいほど実際の利益は減ります。

運用益が出ていても、手数料負担の方が大きければマイナスになることもあります。

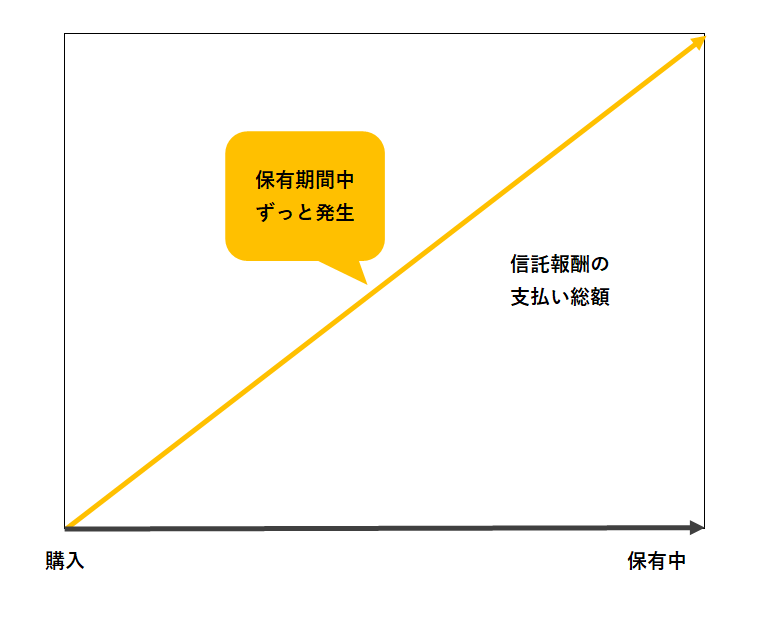

保有期間中もコストがかかる

2つ目は信託報酬と呼ばれるもので、投資信託を有している間に発生します。

信託報酬は、わかりやすくいえば、投資先の入れ替えや組み入れ銘柄の売買などを行うための管理費です。

そのため、運用の手間がかかる投資信託は高く、変わらない投資信託は安くなります。

たとえば、積極的にリターンを狙うアクティブ型は、銘柄を厳選し、細かく入れ替えます。

つまり手間がかかるため、信託報酬も高くなります。

反対に、日経平均株価やTOPIXと連動する投資信託は、単純に225採用銘柄や東京証券取引所の上場銘柄を組み入れるだけですので運用の手間がかかりません。

これらは、アクティブ型に対してパッシブ型やインデックス型と呼ばれるもので、信託報酬が安く設定されています。

ただ、仮に信託報酬が安かったとしても、保有期間が長くなるほど手数料負担は積み上がっていきます。

そのため、中長期で保有しようと考えている人ほど信託報酬が安い投資信託を選ぶことが重要になります。

3つ目は、投資信託を売却し、換金するときにかかる信託財産留保額です。

このお金も、売買の頻度が多くなるほど負担になります。

ただ、販売手数料や信託報酬等と比べると金額が低く、0円に設定している投資信託もあります。

そのため、それほど大きな負担にはなりにくく、販売手数料と信託報酬を優先して確認したほうがよいといえます。

【投資信託の3つのコスト】

投資信託は株などと異なり保有中も手数料がかかるのが特徴です。

中長期で保有する場合はコスト負担に注意が必要です。

【中長期で保有する人の注意点】

ポイント!

保有期間が長くなるほど信託報酬の負担も大きくなる

【積み立てる人の注意点】

ポイント!

販売手数料は購入するたびにかかるので、購入頻度が多い人は、手数料がかからないノーロード型を検討してみる

REITで手軽に不動産投資|投資信託に似た投資方法

・REITは不動産に投資する投資信託

・株のように市場で売買できる

・株の配当金よりもリターンが大きくなりやすい

不動産投資特有のリスクを解消

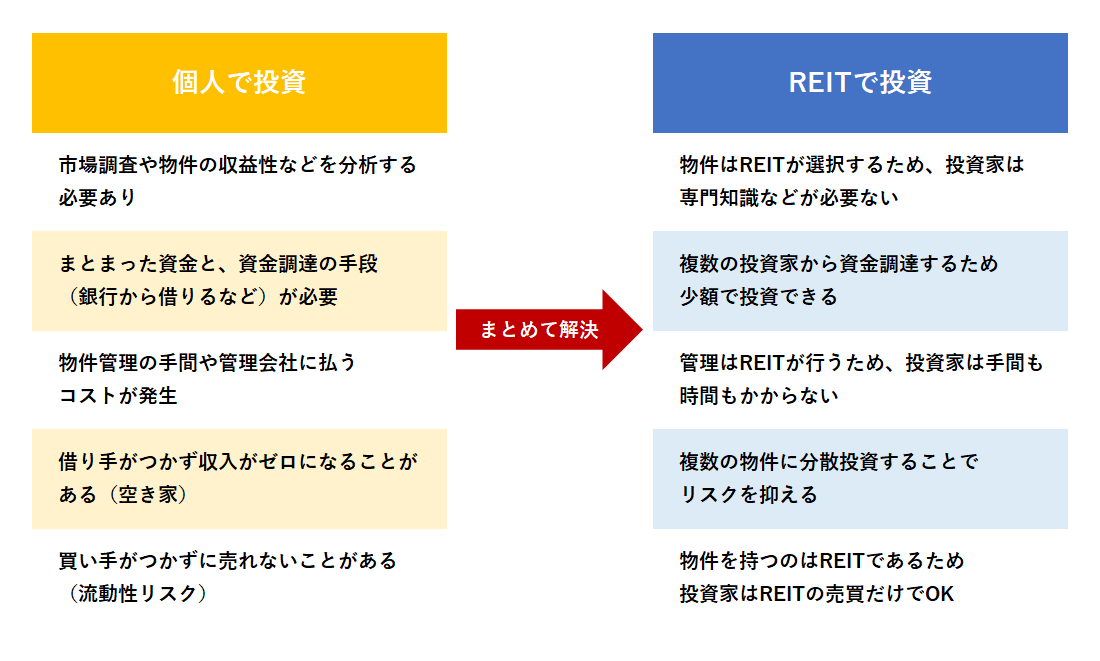

投資信託の中には、不動産に特化して投資するものもあります。

このタイプの投資信託をREIT(J-REIT)といいます。

不動産投資というと、マンションなどを購入して賃貸に出したり、転売する取引を思い浮かべる人が多いかもしれません。

確かに実際の物件(実物不動産)を扱うのが不動産投資の王道といえます。

しかし、これから投資をはじめる人にとっては、資金的なハードルが高く、物件選びの専門知識なども求められます。

購入後も賃貸の場合は空き家になるリスクがあり、物件のメンテナンスなどに手間がかかります。

転売では買い手探しに苦労することもあります。

REITは、そのような課題を解消できる投資です。

実物不動産ではなく、不動産投資の有価証券を売買しますので、投資家としては株や債券で運用する投資信託を買うのと同じように不動産投資ができるのです。

【実物不動産投資のハードル】

投資家から集めた資金で複数の不動産に投資

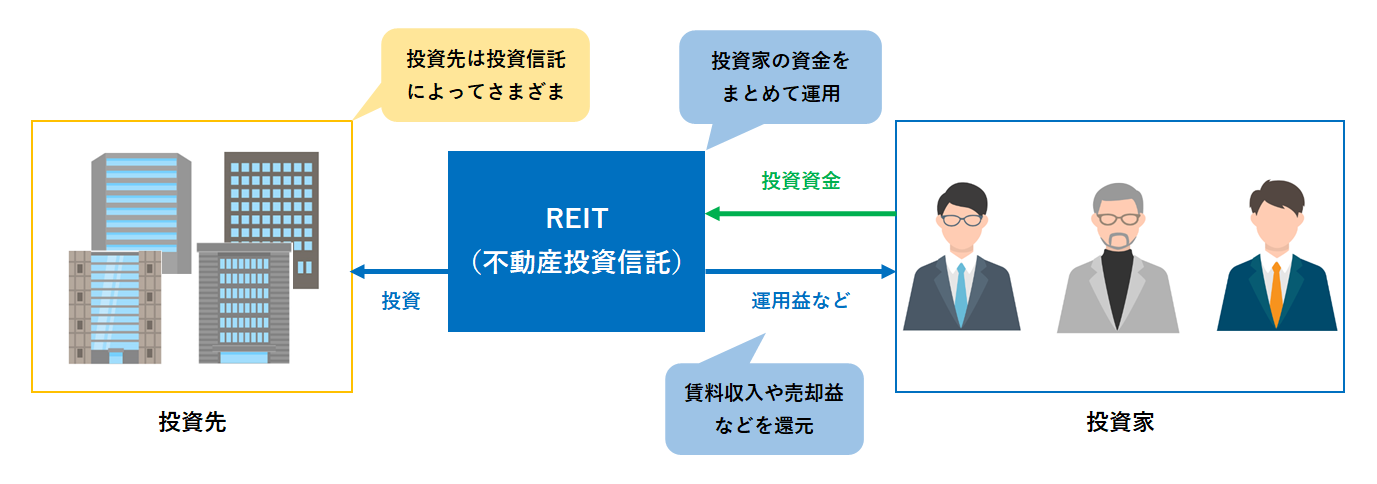

REITのしくみは、投資信託のしくみと同じです。

つまり、不動産投資に興味を持つ大勢の人から資金を集め、専門家が選ぶ物件に分散して投資します。

具体的にいうと、不動産投資法人と呼ばれる会社が資金を集め、住宅、マンション、商業施設、倉庫などに投資します。

投資家は投資先となっている物件の種類や利回り・利益率などを比べて、購入するREITを選びます。

不動産投資で利益が出れば、REITの価格が上がります。

たとえば、10万円で購入したREITが12万円になれば、売却することでキャピタルゲインを得ることができます。

また、REITの利益を分配金として定期的に受け取ることもできます。

これは株の配当金のようなものですので、中長期で保有し、インカムゲインを得たい人にも向いているといえます。

【REITのしくみ】

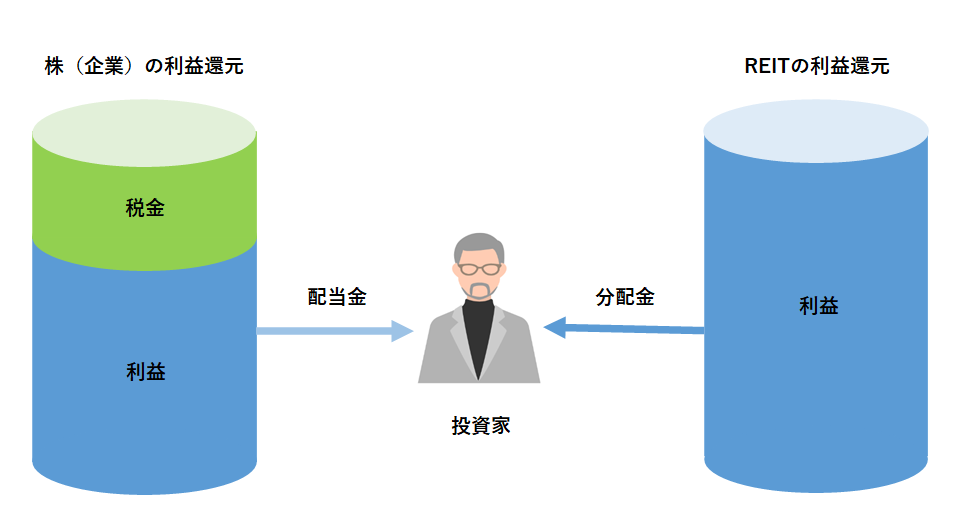

他の投資信託よりもリターンが大きい

株の配当金と比べると、REITの分配金の方が投資家が手にする金額が多くなりやすいという特徴もあります。

その理由は、税金です。

一般企業の場合、利益から税金(法人税)を引いた金額が配当金の原資になります。

一方のREITは、賃貸などで得た利益の90%以上を分配金にするという条件を満たすと税金が免除されます。

その分、投資家が受け取る分配金も増えるのです。

また、REITは市場で売買されるので、現金化も簡単です。

市場での売買方法も株と同じですので、誰でも簡単に不動産投資をはじめることができます。

【REITの分配金】

REITは利益の9割以上を投資家に還元することを条件に非課税となるため、投資家に還元される利益が大きくなります。

ETFで売買の自由度アップ|手軽に市場で売買できる投資信託

・ETFは株のように市場で売買できる

・保有中のコストが安く長期保有にも向いている

・株価、金、REITの価格と連動して値動きする

市場でいつでも売買できる投資信託

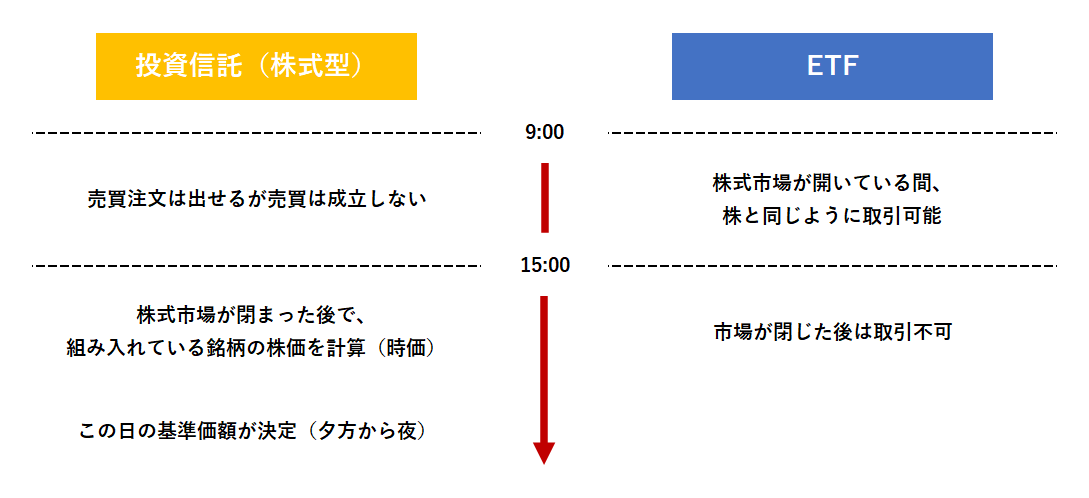

投資信託の中には、株と同じように市場で売買できるタイプのものもあります。

これをETFといいます。

市場で売買できることでどんなメリットがあるのでしょうか。

一般的な投資信託の中で単位型と呼ばれるものは、投資家から資金を集める期間(募集期間)が設定されます。

この期間に集まった資金をもとに実際の運用がスタートし、期間を過ぎた場合は購入できません。

また、いつでも買える投資信託(追加型・オープン型)もありますが、このタイプも売買は1日1回のみです。

市場が閉じた後で、その日の取引価格(基準価格)が決まります。

そのため、急に現金化する用事ができたり、相場の急変に合わせて売買したいとき(平日9時~15時・昼休みあり)などに対応できません。

一方、ETFは市場が空いているときであればいつでも売買可能です。

「買いたい」「売りたい」と思ったタイミングで売買できるため、自由度が高くなります。

【注文から売買成立までの流れ】

ポイント!

投資信託(株式型)は当日に出した売買注文は、その日の基準価格で取引が成立します。

なお、注文を出した時点では価格がわかりません。

一方、ETFは買いたいとき、売りたいときに注文が出せます。

市場で売買が成立するため注文から取引成立のタイムラグがありません。

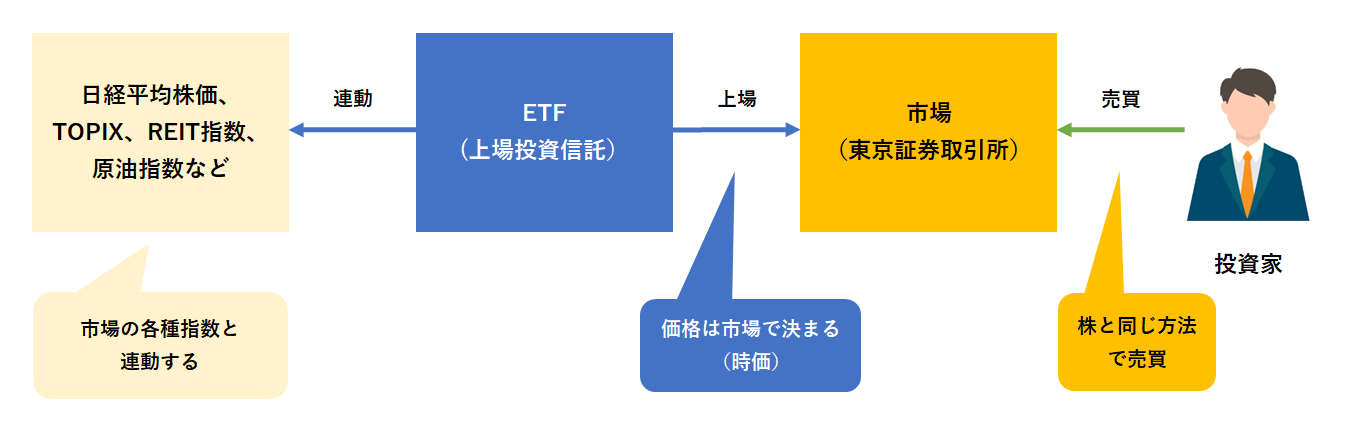

日経平均株価など様々な指数と連動

ETFはインデックス型の投資信託の一種で、日経平均株価やTOPIXなどの指数(インデックス)と連動するように設計されています。

そのため、銘柄入れ替えの手間などがかからず、信託報酬などのコストが安く抑えられています。

この点は、長期保有したい人にとってメリットといえます。

また、日経225採用銘柄や東京証券取引所の上場銘柄など多数の銘柄に投資しますので、分散投資効果が高いのも特徴です。

たとえば、個別銘柄は1日20%近く値動きすることがありますが、日経平均株価やTOPIXは、大きく動いても数%です。

リスクを抑えつつ株に投資でき、注文や売買の方法が株と同じですので、将来的に個別株の投資をしたいと思っている人にとっては株取引に慣れる手段にもなります。

さらに、値動きが把握しやすい点も特徴といえます。

たとえば、日経平均株価やTOPIXなどの指数は、日々の経済ニュースなどの中で報じられます。

手間をかけて調べようとしなくても、少しニュースを意識するだけで自分が保有していたり、買いたいと思っているETFの値動きが、簡単にわかります。

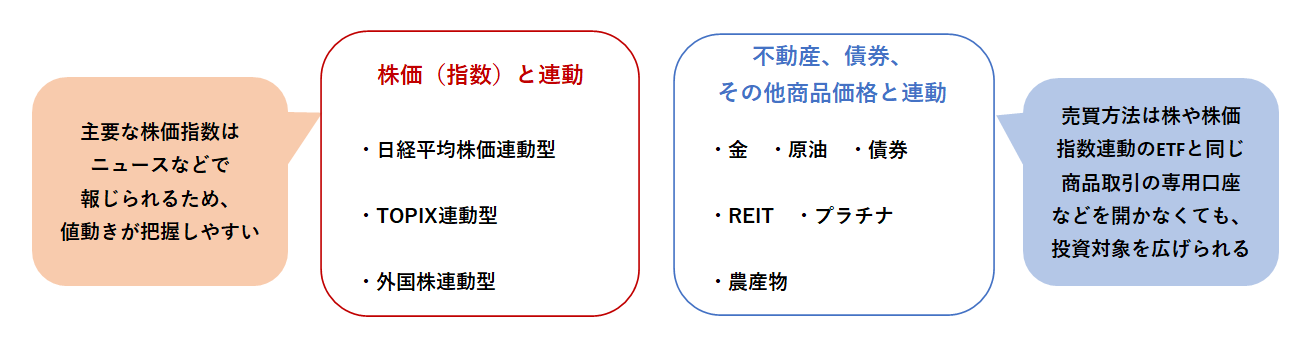

ちなみに、日経平均株価など株価指数と連動するETFのほかに、金、原油、小麦、REITなどと連動するETFもあります。

海外の株や債券と連動するETFもあるため、海外投資に興味がある人は検討してみるとよいでしょう。

ETFは1口数万円から買えるものがほとんどですので、これから株式投資を始めたい人にとっても、株のほかに投資対象を広げたい人にとっても、手軽な商品といえます。

【ETF(Exchange Trade Funds)のしくみ】

【ETFの種類】

東京証券取引所には約200種のETFが上場しています。

株価連動型のほか、専門知識が必要な貴金属や農産物の投資もETFなら手軽にはじめられます。

投資信託の分配金のしくみ|分配金あり・再投資型のどちらを選ぶ?

・分配金がある投資信託と再投資する投資信託がある

・運用益が出ていないときは元本を削って支払われる

・利回りを比較すると再投資型の方がよい

市場でいつでも売買できる投資信託

投資信託には分配金というインカムゲインがあります。

たとえば、毎月分配型と書かれている投資信託は分配金が月々受け取れるタイプです。

投資家としては、ちょっとした収入になり、投資している実感が得やすくなります。

ただし、投資信託の中には分配金がないものもあります。

どちらを選ぶか迷ったときのために違いを押さえておきましょう。

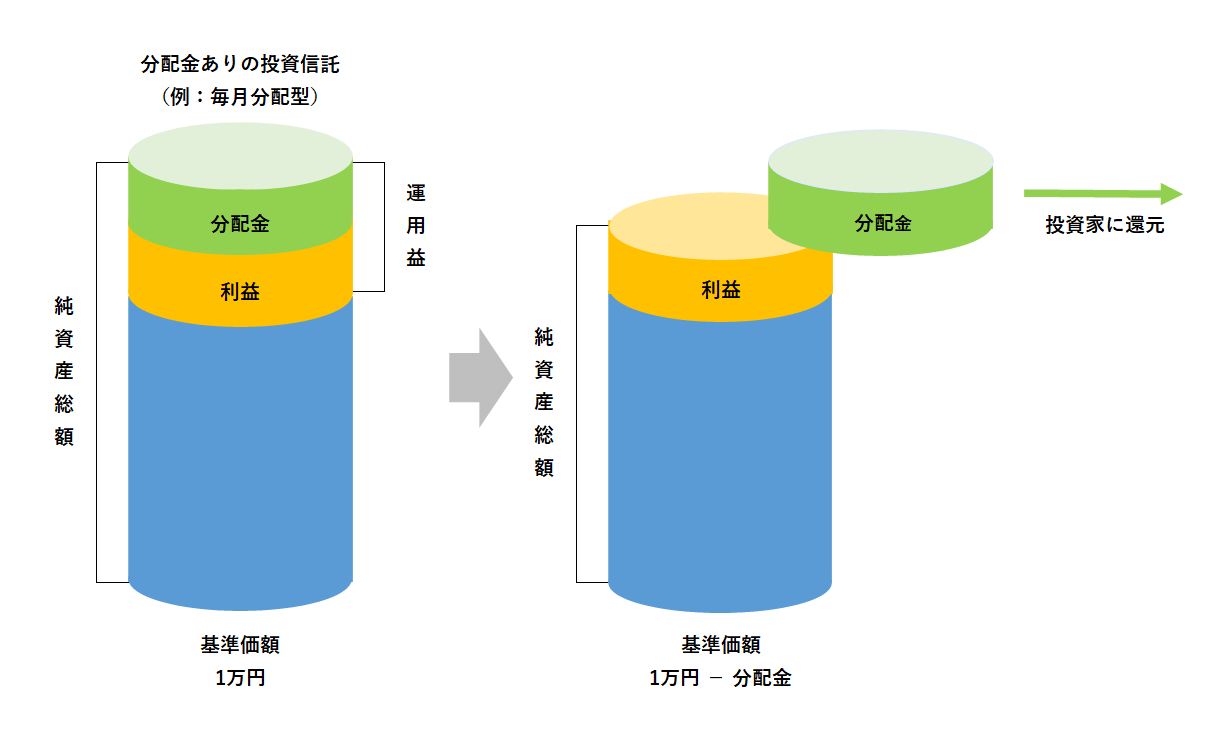

【分配金と基準価格の関係】

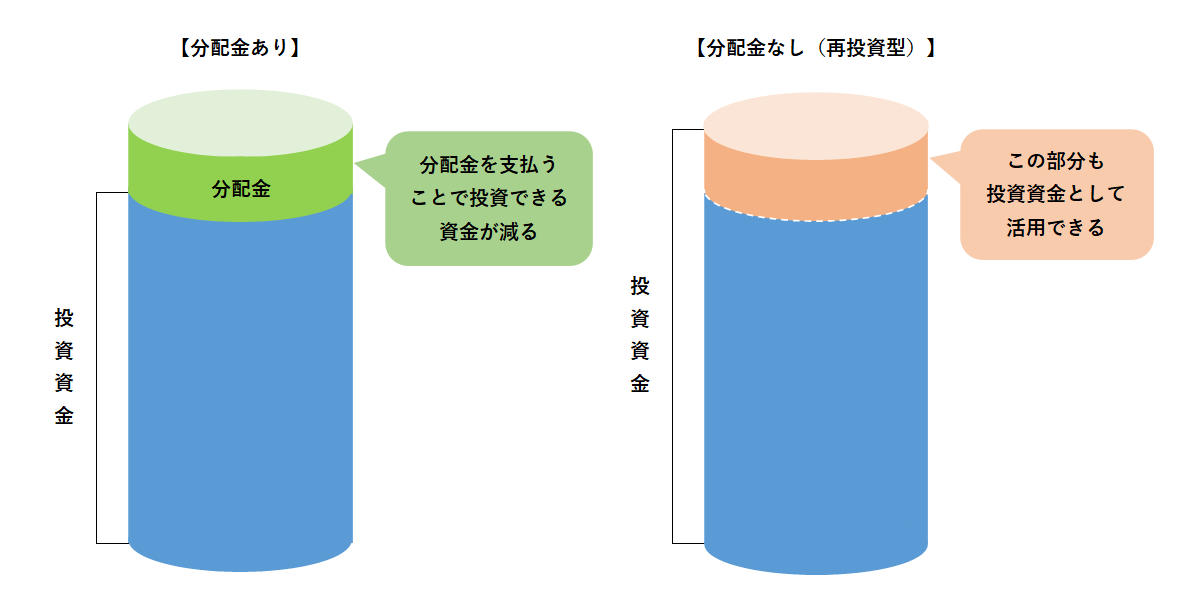

分配金ありの投資信託は、分配金を支払うことによって純資産総額が減ります。

純資産総額は、基準価格を決める要素であるため、分配金支払後(分配金落ち日)は基準価額も下がります。

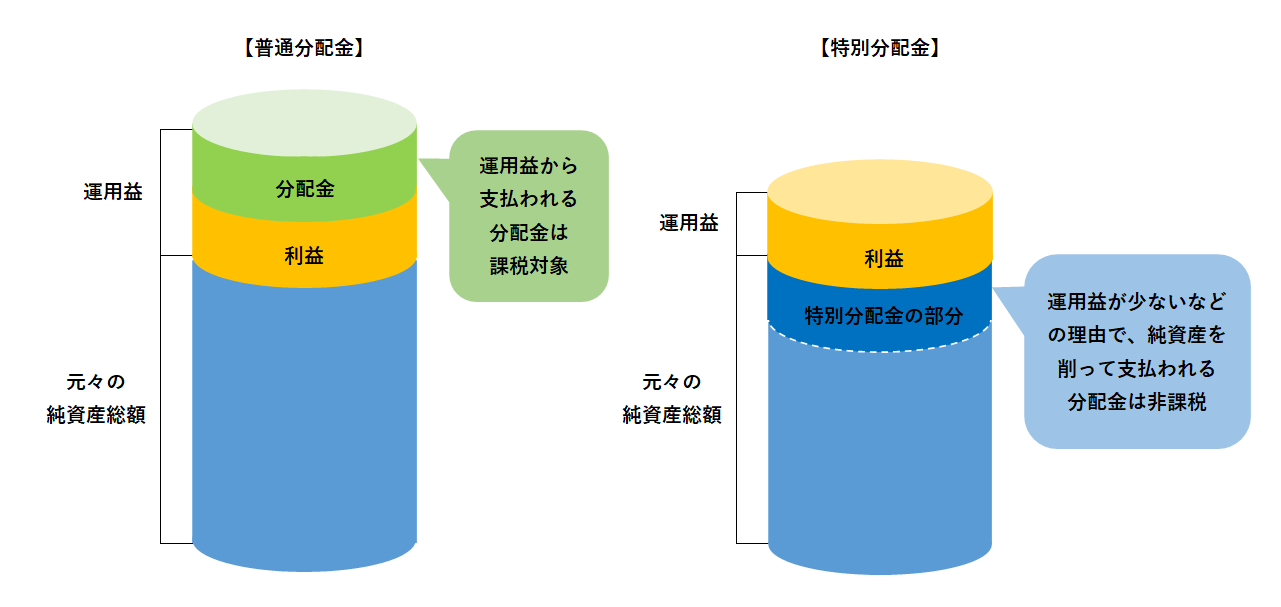

分配金には2種類ある

まず、分配金とは何かというと、投資信託の運用益の一部を投資家に還元するものです。

運用益から支払われる分配金のことを「普通分配金」といいます。

ただし、運用結果によっては分配金の額が減ったり、分配金が支払われないこともあります。

この点が、銀行の利息と異なるところです。

運用益が出ていないときに分配金を出す場合は、投資信託が集めた資産の中から支払わなければなりません。

このお金のことを「特別分配金」といいます。

いずれも投資信託の資産総額から支払われますが、普通分配金は投資の利益ですので受け取る際に税金がかかります。

しかし、特別分配金については投資家が投資した資金が分配金として戻ってきているのと同じです。

そのため、利益とはならず、非課税扱いになります。

【分配金には2種類ある】

投資信託は株などで運用するため、必ず運用益が得られるわけではありません。

そのため、分配金として支払うお金が足りない場合は純資産を削って支払わなければなりません。

再投資型の方が投資効率がよい

分配金なしの投資信託は、「再投資型」と呼ばれます。

このタイプは分配金がありませんのでインカムゲインが得られません。

分配金がないので、損しているのではないかと感じるかもしれませんが、そうではなく、むしろ運用効果としては得になります。

再投資型は、運用益を再び投資信託の資産に組み入れ、投資(再投資)するしくみです。

たとえば、投資信託の純資産総額が100億円で、今年の運用益が3億円(3%)だったとしたら、純資産総額は103億円になります。

一方、分配金ありの投資信託は運用益を投資家に還元します。

分配金の支払い総額が3億円とした場合、支払いを終えた段階で純資産総額が103億円から100億円に戻ります。

この3億円の差がポイントになります。

仮に翌年の運用益がどちらも3%だった場合、再投資型は3億900万円の利益を得ます。

一方、分配金ありの投資信託は純資産総額が100億円に戻っていますので、利益は3億円です。

つまり、分配金となる資金を再投資することにより、より大きなリターンが得られる複利効果となります。

このような特徴があるため、投資効率を高めたい場合は再投資型を選ぶほうが有利になります。

【再投資型のメリット】

投資資金が多いほど、投資先の選択肢が増えます。

運用能力が同じなら、再投資型の方がより多くの利益が得られます。

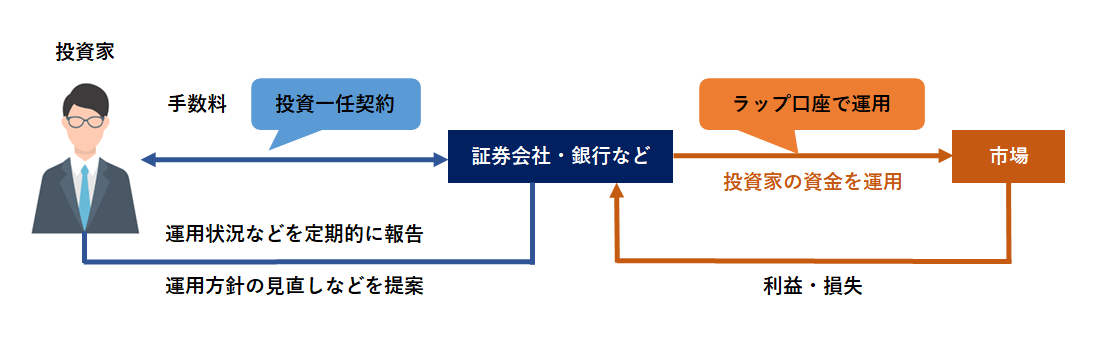

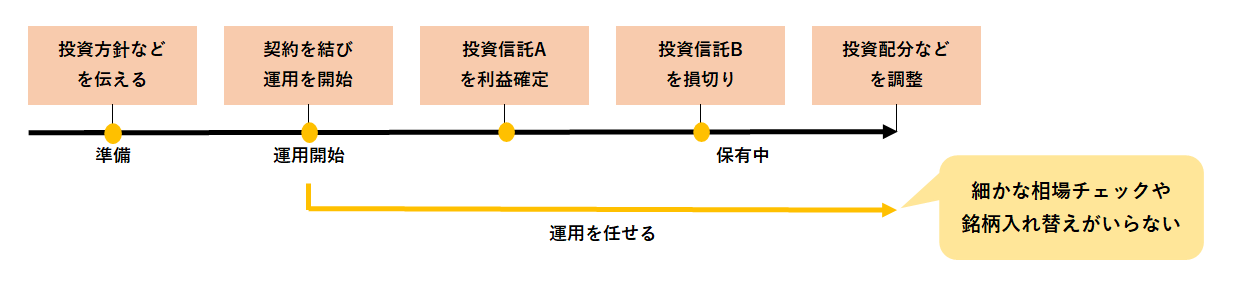

ファンドラップで投資|自分の投資方針に合わせた投資信託

・ファンドラップはセミオーダーの投資信託

・投資方針を決めて運用を任せる

・利益確定や損切りも任せることができる

分析する手間や選ぶ手間を軽減

投資信託は複数の投資先(株や債券など)を組み入れた「パッケージ型」の商品です。

パック旅行やコース料理のように、あらかじめパッケージの内容が決まっているため、個別に株や債券を分析したり、投資先の数や資金配分などを調整する必要がありません。

一般の個人投資家が購入できる投資信託(公募投信)も6,000本以上販売されているので、自分の投資方針に近い投資信託が見つかる可能性が高いといえます。

ただ、投資家の中には、自分の投資方針とピッタリ合わせたいと考える人もいます。

そのような人に向いているのがファンドラップです。

これは証券会社や銀行などが投資方針をヒアリングし、運用方法を提案したり、投資の実務を受託するものです。

投資信託のパッケージ型、個人で株や債券を選ぶ投資がオーダーメイド型とすれば、ファンドラップはその中間のゼミオーダーメイド型といえます。

【投資家の悩み】

<自分で投資先を選ぶ>

自分で投資先を選ぶメリットは、自分の投資方針に合ったポートフォリオを組めることです。

ただし、分析などが難しいことがデメリットになります。

<投資信託を選ぶ>

個人で購入できる投資信託(公募投信)は約6,000種あるが、数が多くて選べないこともあります。

購入後の定期的なチェックも手間がかかります。

細かな売買を任せられる

ファンドラップの特徴は簡単であることです。

個別株や海外市場の情報などを把握していなくても、投資方針さえ決まっていれば投資できます。

投資方針とは、たとえば、どれぐらいリスクを取るか(=どれくらいのリターンを狙うか)といった基本的なことから、海外に投資したい、中長期で投資したいといった希望も含みます。

このような方針を受けて、証券会社などが投資先や投資資金の配分を提案します。

提案の理由や、知らない投資用語などがある場合も、このときに説明を受けることができるので、専門知識や投資経験がなくても特に問題はありません。

もう一つ特徴的なのは、運用する資産の売買と管理を証券会社などが行う点です。

ファンドラップは、投資家に代わって資産を運用します。

そのために、投資家の投資判断を証券会社などに一任する契約を結びます。

これを投資一任契約といいます。

この契約に基づき、たとえば、利益が出たときの利益確定や損失が出たときのロスカットを証券会社などが行います。

また、運用中の投資信託は常に値上がり・値下がりするため、投資資金の配分が変わります。

たとえば、ある投資信託が値上がりすれば、資産全体の中でその投資信託が占める割合が大きくなります。

結果、リスクが大きくなったり、自分の投資方針と合わなくなることもあるのです。

そのような歪みを修正するために、投資先を入れ替えする作業もファンドラップが行います。

投資では、利益確定やロスカット(損切り)の判断が難しく、複数の商品に投資している場合は全体のバランスも定期的に確認する必要があります。

その作業を代行してもらうことで、運用中の手間を軽減することができるのです。

【ファンドラップのしくみ】

投資家は証券会社などに投資方針を伝え、売買を任せます。

証券会社などが運用する商品はいろいろありますが、主に投資信託(ファンド)で運用するものをファンドラップといいます。

メリットだけではないデメリットもある

ファンドラップは、証券会社が一任で運用してくれることから、非常にメリットが高いという反面、運用自体が全て上手くいくとは限らないという点も理解しておきましょう。

当然、運用当初に「年率〇%を目指す」とか、「〇%のリスクは許容する」など、運用方針を決めて運用を行うのですが、投資である以上その通りにいかないこともあります。

その際には、すべて投資家の自己責任であるということを理解しておくことが大切です。

また、運用を一任された証券会社も、運用をするのですから、それ相応の手数料を徴収しますので、通常に自分で投資信託を購入し運用するよりもコストがかかるということを理解しておきましょう。

手数料はそれぞれ証券会社によって違いますが、投資金額によって手数料が変わる証券会社もあるので、ファンドラップを選ぶ際には、コストにも十分注意が必要となります。

【ファンドラップのメリット】

投資は利益確定や損切りのタイミングが難しく、忙しい人はきちんと相場を確認できないこともあります。

そのようなときにファンドラップが解決策の1つになります。

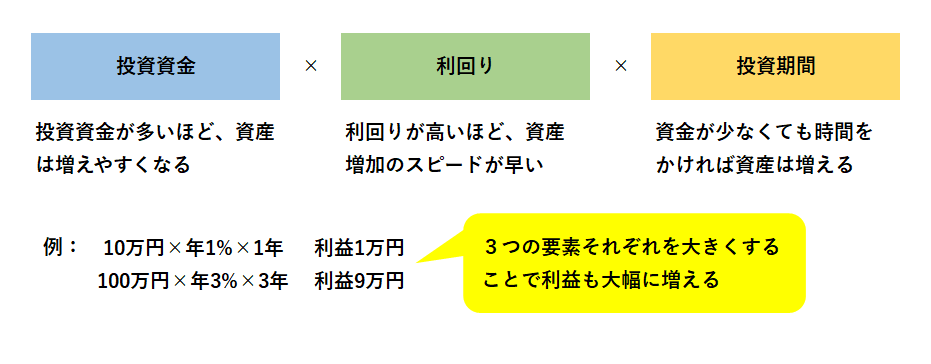

時間を味方につける|投資信託の運用で資産を増やす重要ポイント

・投資の利益は資金×利回り×時間

・最初は利益を得た実感が湧きづらい

・時間をかけられる人の方が有利

投資の成果を決める3つの要素

投資信託は分散投資効果が高く、その分だけ株などと比べてリスク・リターンが小さくなります。

そのため、利益を得るためには時間を味方につけることが重要です。

中長期で保有することで、ローリスクの状態を維持しながら、利益を積み増していくことができます。

では、投資期間はどれくらいを目安にすればよいのでしょうか。

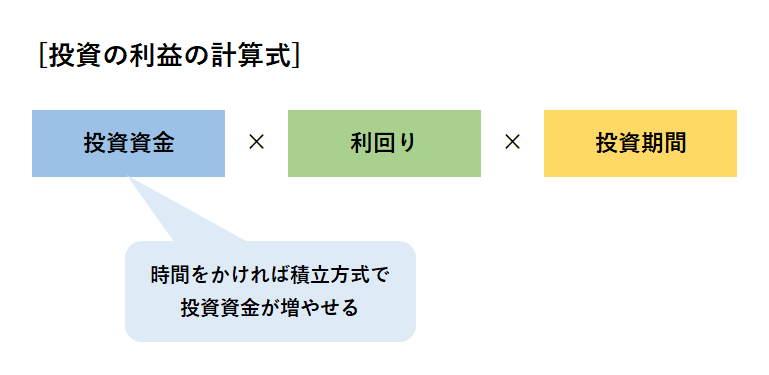

まず押さえておきたいのが、投資の成果(利益)は 「投資資金×利回り×投資期間」の3つの要素で決まるということです。

【投資利益の計算式】

投資を始めたばかりのときは資金が少ないことが多く、また、高利回りの商品が見つからないときもあります。

そんな時は「投資期間(時間)」に注目してみるとよいでしょう。

投資先によってリスクが異なる

投資資金は、基本的には多いほど有利です。

たとえば、1年あたりの利回りが3%だった場合、投資資金10万円の人の利益は3,000円ですが、100万円なら3万円になります。

そのため、投資をはじめたばかりのときは「資産が増えた」「儲かった」という実感がわきづらくなります。

このじれったい期間を乗り超えることが重要で、資産が増えるにつれて、資産が増えるスピードは上がっていきます。

利回りも高いほど有利です。

仮に投資資金が十分で、中長期で投資したとしても、預金のように利回りがほぼゼロであれば資金はほとんど増えません。

その点で比べると、預金よりも債券(国債など)のほうが利回りがよく、投資信託はさらに高い利回りが期待できます。

投資信託の中では、債券で運用するよりも株で運用するもののほうが利回りが高くなりやすくなります。

国内と海外の商品では、為替レートの変動が影響するため、国内の商品で運用する投資信託よりも、海外の商品で運用する投資信託のほうが利回りが高くなりやすいといえます。

ただし、投資信託の利回りは確定していませんので、元本割れするリスクがあります。

大きな利回りが期待できるものほど、損失が出る可能性も大きくなる点に注意が必要です。

【投資信託の種類とリスク】

投資信託は分散投資効果が効いた商品ですが、投資先(どんな商品を組み入れるか)によってリスク・リターンが異なります。

時間を味方につけてじっくり資産を育てる

投資資金と利回りが同じであれば、投資期間が長いほうが有利です。

利回りがプラスであれば利益は時間とともに増えていきますし、時間をかけることができるのなら、ローリスク・ローリターンの商品でも大きな利益を生み出すことができます。

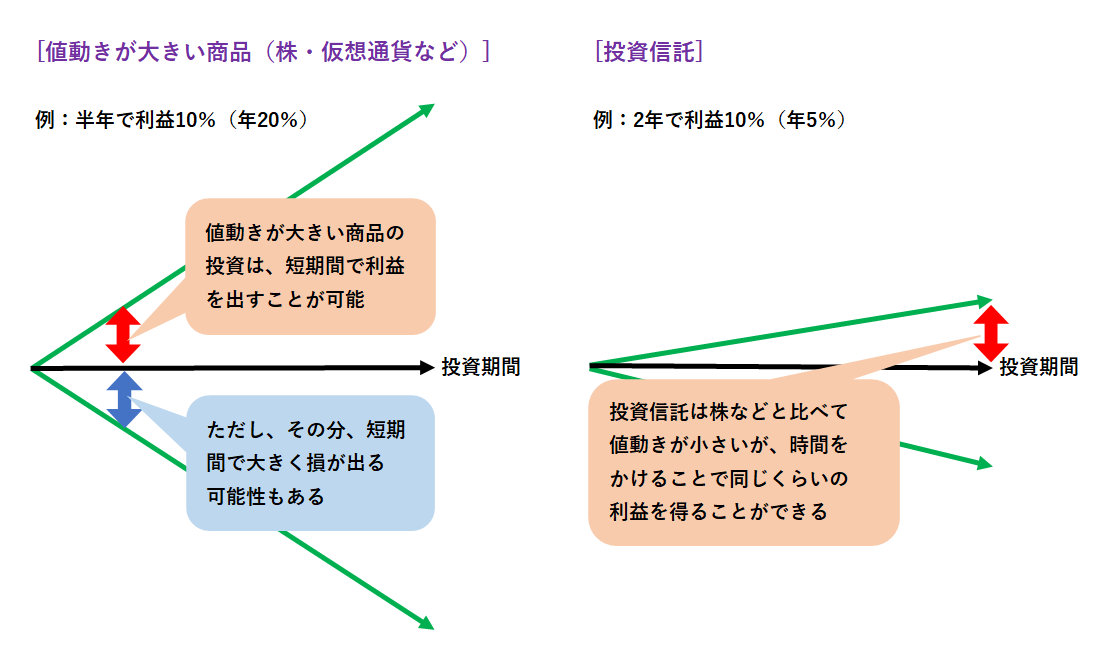

投資信託は、この特徴を生かすことができる商品といえるでしょう。

投資というと、株や仮想通貨の短期売買のように、瞬間の値動きを捉えて大きなリターンを狙う取引を思い浮かべる人もいるかもしれません。

しかし、投資信託の運用は、瞬間ではなく中長期を前提としたほうがうまくいきます。

利回りは重要ではありますが、分散投資が効いている分、株や仮想通貨のように大きな利幅(値動き)は出ません。

そのため、時間をかけることが資産を増やすためのポイントになるのです。

【値動きと時間の関係】

積立で投資資金を増やす|資金を増やして資産増加をスピードアップ

・積立方式なら着実に資産を増やせる

・投資資金を増やして資産増加をスピードアップ

・上がっても下がってもメリットがある

積立方式で投資資金を増やす

投資信託は時間(投資期間)を長く設定することで大きな利益が得られる可能性が高まります。

これに関連して、もうひとつ重要なポイントがあります。

それは投資信託をコツコツ積み立てることで、利益に影響する3要素の1つである投資資金を増やすことができるということです。

積立も時間を活用した投資手法のひとつです。

投資信託は少額で購入できるため、月々投資できる金額は小さくても、長く続けることで着実に資産(元本)が大きくなります。

また、積立によって投資資金が増えていくと、資産が増えるスピードも上がります。

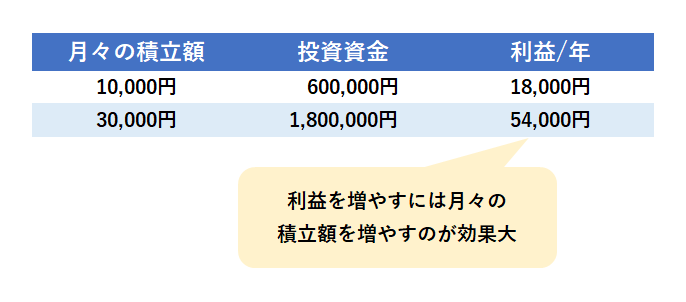

たとえば、投資資金が10万円のときの利益は、利回りが5%だったとして5,000円です。

なかなか増えないと感じる人も多いと思いますが、100万円になれば利益は5万円になります。

投資の利益は「投資資金×利回り×投資期間」ですから、投資金額が増えるほど利益が大きくなり、資産が増えるスピードも上がっていきます。

月々1万円ずつ積み立てていく場合、100万円になるまで8年ほどかかりますが、月2万円なら4年、月3万円なら3年以内で到達します。

そのため、投資信託の積立では、長く続けることと、月々の積立額をなるべく増やすことが効果アップのポイントといえます。

【投資資金をコツコツ増やす】

月々投資できる金額に限りがあっても中長期で積み立てればまとまった資産になり、投資効果も大きくなります。

<積立5年で年3%の利益が出た場合>

買うタイミングを分散する

積立でもうひとつ重要なのは、分散効果が働くことです。

コツコツ積み立てるということは、購入のタイミングを分散するということです。

そのため、投資先を分散するのと同じように、値動きの影響を受けにくくなります。

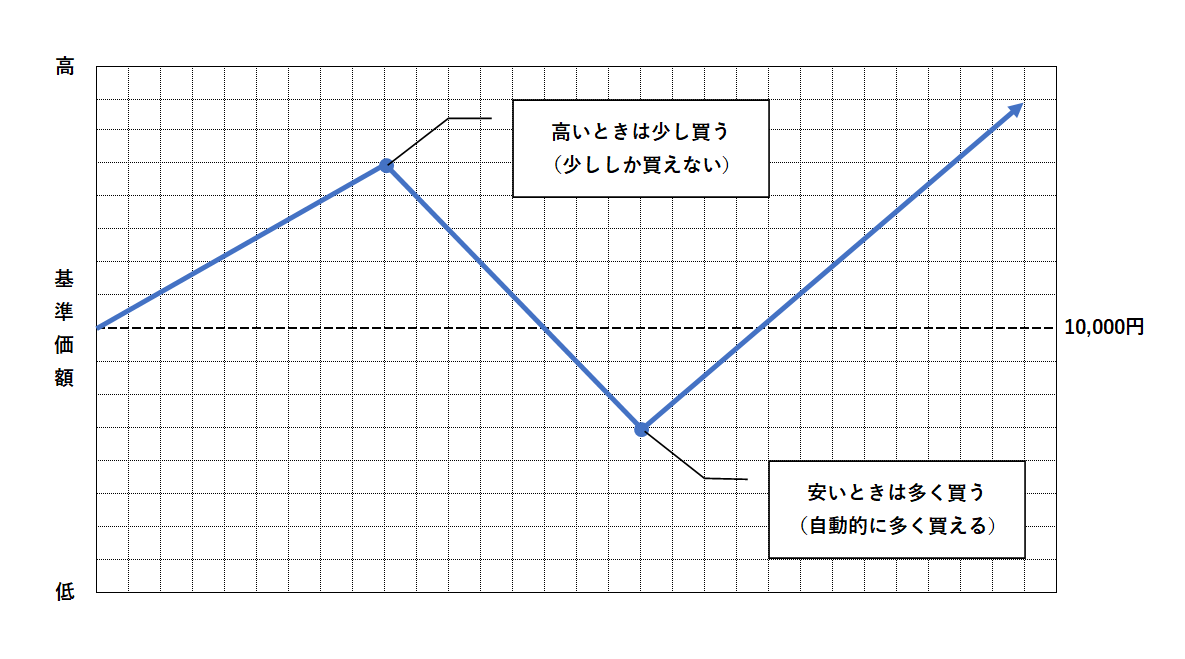

たとえば、月々1万円ずつ投資信託を買うとすると、1口1万円のときは1口買えますし、5,000円に下がった時は2口、2万円に上がったときは0.5口買うことになります(話をわかりやすくするため、値動きの幅を大きく、口数も簡略化しています)。

このような買い方をしていくことで、安くなったときに多く買い、高いときには少しだけ買うことができます。

投資の基本である「安く買って高く売る」の「安く買う」(安い時にたくさん買う、高いときには少ししか買わない)という作業が、積立によって自動的にできるわけです。

積み立てている投資信託が値下がりした場合、保有している投資信託の価値は下がります。

しかし、安く買い増すことができます。

逆に、値上がりしたときは買い増す量が減りますが、保有している投資信託の価値が上がり、資産が増えているはずです。

結果として、積立をしている人にとっては、上がっても下がってもよい状態になります。

また、値動きに一喜一憂したり、値動きの動向を予測する必要もなくなるのもメリットです。

【分散投資効果を高める】

投資信託の場合は自動的に投資先が分散されます。

.png)

投資先の分散により、1つ1つの銘柄の値動きに影響を受けにくくなります。

また、投資信託の積立により分散投資効果がさらにアップします。

.png)

購入のタイミングを分散することで、日々の値動きの影響が小さくなります。

【安いときに多く買える】

投資信託の価格(基準価格)は常に変動します。

安いときを狙って買うのが理想的ですが、値動きを読むのは困難です。

積立であれば、高いときに買う量を減らし、安いときに増やすと言う調整が自動化できます。

NISAで上手に節税|非課税メリットを最大限に生かす

・NISA口座は個人向けの非課税口座

・最長5年間の分配金や売却益が非課税になる

・売却分の枠は復活しない点に注意

1年につき120万円まで買える

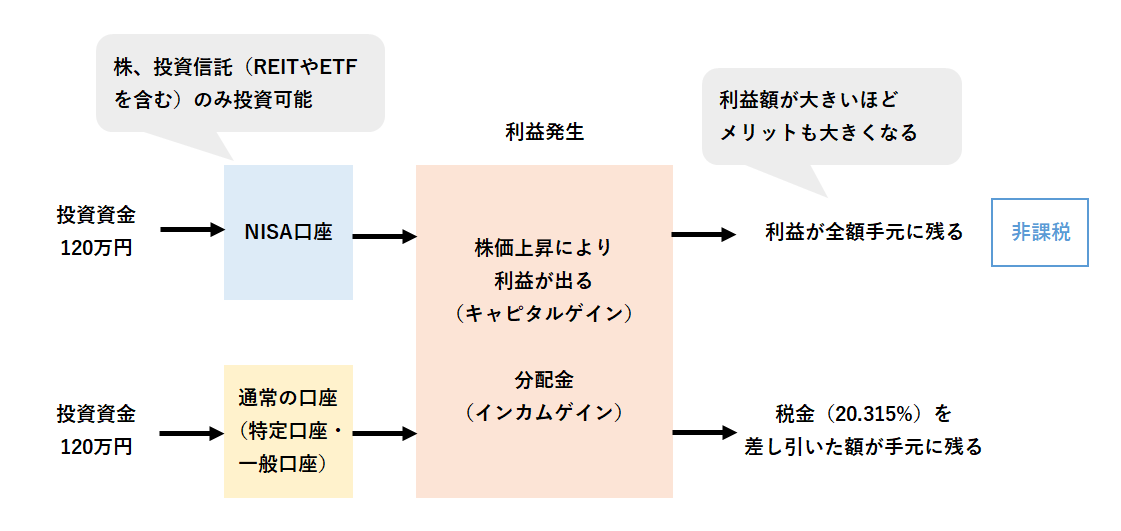

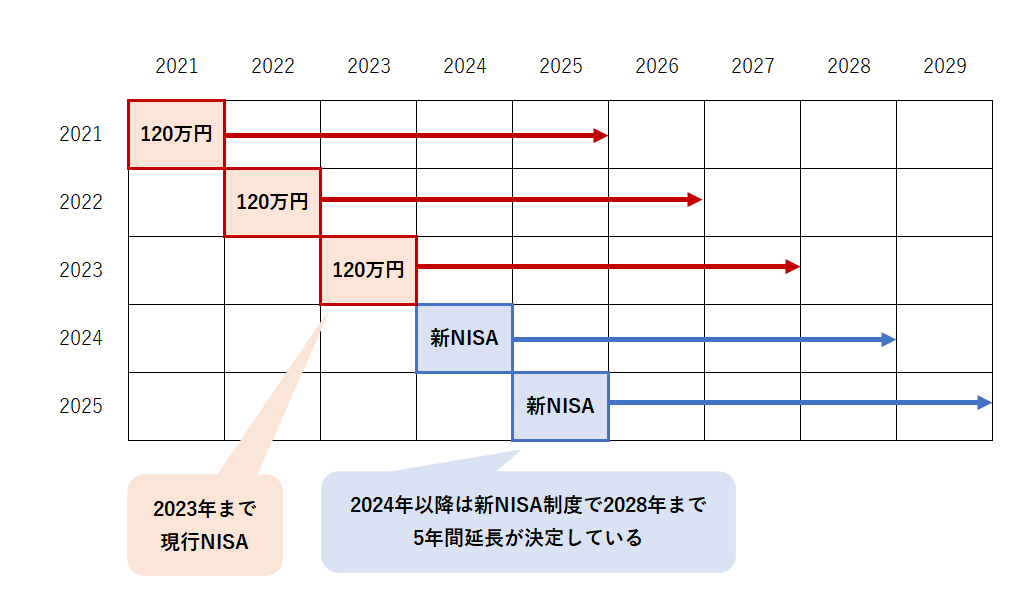

中長期で投資信託を保有する場合は、NISA(ニーサ・少額投資非課税制度)口座での運用を検討してみましょう。

NISAは2014年にスタートした個人投資家向けの非課税制度で、1年あたりの投資限度額が120万円までと決まっていますが、NISA口座で得た運用益が非課税になります。

通常の口座(特定口座・一般口座)で売買すると、利益に対して20.315%の税金がかかります。

たとえば、特定口座で取引して1年間で10万円の利益が出た場合は2万315円の税金が差し引かれます。

また、保有した株式を5年目に売却して100万円の利益を得たとした場合、20万3,150円もの税金が発生します。

NISA口座を利用して5年目までに売却した場合は、この税金がかからないのです。

NISA口座で購入した株式や投資信託などの利益は、最長5年間非課税となります。

たとえば、2023年にNISA 口座で買った投資信託で受け取った普通分配金であれば、2027年まで非課税となり、売却時の利益も非課税となります。

また、NISA口座の投資限度は年間120万円ですので、5年間の非課税購入枠を活用すれば、600万円の非課税投資ができることになります。

投資家にとっては、税金も一種のコストですので、NISA口座を使うことは大きなメリットとなります。

制度の変更で「新NISA」に

NISA口座で、株式など投資した金融商品を売却した場合、その購入した金額の枠は復活しません。

たとえば、50万円で株式を購入した場合、その年のNISA枠は70万円となり、その株式を売却した場合でも70万円の枠は120万円には戻りません。

また、120万円の非課税投資枠を使いきれなかった分は消滅し、翌年の非課税投資枠120万円には加算されません。

現行のNISAは2023年までの制度となっており、2020年からNISAをはじめた人は480万円の非課税枠しかないということになります。

そこで2020年の税制大綱では、今までのNISAとは制度を変更した「新NISA」として2028年まで期間を延長することを決定しました。

新制度では、限られた低リスク商品だけを購入できる1階部分(20万円まで)と、従来通り株式などにも投資できる2階部分(102万円まで)の2階建てで、年間計122万円まで使えるしくみに変更されています。

NISAの非課税メリットを最大限活用するためには、5年間という非課税期間を最大限生かせるような中長期で投資できる商品が適しているといえます。

NISA口座のメリット

1.NISA口座開設の注意点

・通常の口座とは別に作る必要がある

・1人1口座

・金融機関の変更はできるが、9月末までに手続きを完了させる

取扱商品の数などを比べてNISA口座を開く金融機関をしっかり検討しましょう。

2.通常の口座の種類

①特定口座(源泉徴収あり)

証券会社が税金計算と納税を代行してくれるので便利

②特定口座(源泉徴収なし)

納税計算は証券会社・銀行が行うが、確定申告は自分で行います。

③一般口座

自分で納税額の計算と確定申告を行います。

【NISA口座の活用例】

現行のNISAの非課税投資は2023年までです。

2024年以降は新NISA制度で5年間延長が決定しています。

※新NISAは現行NISAと制度内容が変更となる予定。

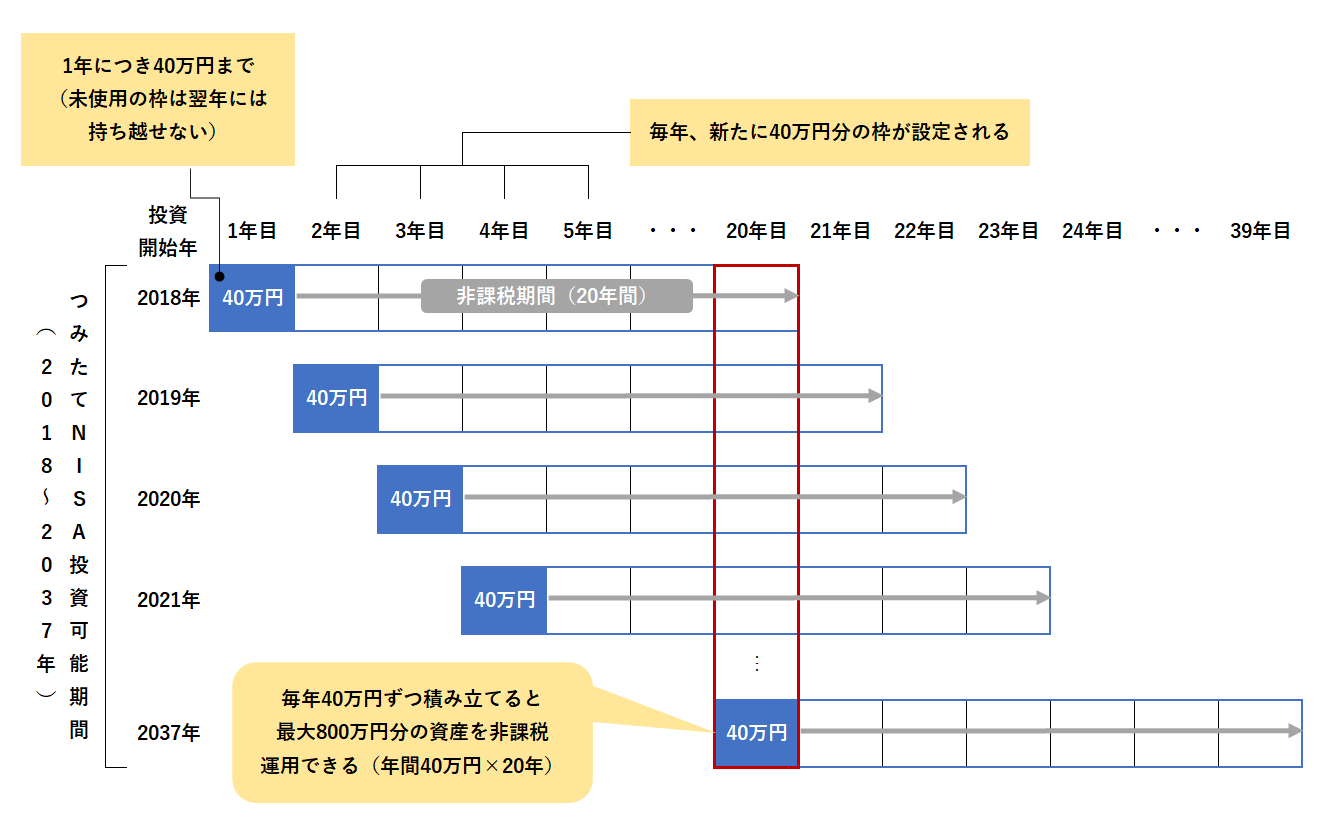

つみたてNISAを活用|少額・長期・積立・分散投資の支援制度

・積立に特化した非課税口座がある

・つみたてNISAは年40万円で20年運用できる

・つみたてNISAで買えるのは一部の投資信託のみ

NISAとつみたてNISAの違いを押さえる

2018年にスタートした「つみたてNISA」は、現行NISAとは別に、特に少額からの長期・積立・分散投資を支援するために創設された非課税制度となります。

現行のNISAと同様に運用益が非課税になる「少額投資非課税制度」ですが、NISAと異なるのは、非課税期間が20年とNISAよりも長く、投資上限は年間40万円とNISAよりも少なく設定されている点です。

また、NISAでは、まとまった金額を一括で投資することも積立で投資することもできますが、つみたてNISAでは定期かつ継続的方法による積立投資のみが認められており、購入の頻度は「毎日」「毎週」「毎月」「年2回のボーナスのみ」などとなります。

また、NISA口座では、一般NISAとつみたてNISAを同時に投資することはできないので、自分の投資資金に合わせてどちらかを選ぶ必要があります。

つみたてNISAの投資期間は、2018年の制度設計から20年間の2037年までとされていましたが、現行のNISAが新NISAに制度変更されることにより、見直しされます。

NISAは制度変更により、5年間延長され、それと同時に、つみたてNISAも積立可能期間が延長され、2037年までならいつから始めても非課税で20年間積み立てられることになります。

ただし、積立を開始する年は2037年が最後となります。

【NISAとつみたてNISAの違い】

つみたてNISAは、1年あたりの投資金額の上限が低い分、非課税期間が長く設定されているのが特徴です。

少額でコツコツ積み立てたい人にメリットが大きくなります。

2020年度税制改正により、現行NISAの投資期間は5年間延長されることになりました。

つみたてNISAは、2037年が最終積立期間でしたが、2037年に開始しても20年間積み立てが可能となります。

2037年までに開始すれば最大で800万円を非課税で運用できることになります。

つみたてNISAは投資初心者向き

つみたてNISAは長期投資を目的に作られた制度なので、初心者が取り組みやすいようになっています。

対象商品も、既存の投資信託とETFから金融庁が定める一定の条件を満たしたもののみを提供することで、投資初心者でも安心して選択できるように配慮されています。

たとえば、NISAでは株式は毎月分配型の投資信託を投資対象にできますが、つみたてNISA

では対象にはなりません。

中長期の積立では、分配金を受け取るより再投資した方が投資効率が良くなるからです。

ここで注意しなければいけないのは、NISA口座で収益分配金の再投資やスイッチングを行う場合、その分の非課税投資枠が必要なことです。

収益分配金の再投資やスイッチングは、新規購入の場合と同様に非課税投資枠を利用します。

そのため、その年の非課税投資枠(つみたてNISAの場合は40万円)を使いきっている場合、NISA口座内での収益分配金の再投資やスイッチングはできないことになっています。

NISA口座もつみたてNISA口座も、通常の口座とは別に開設する必要があり、2つ開設することもできます。

ただし、NISAとつみたてNISAは同時に使うことはできないので、どちらを使うか選ぶ必要があり、変更する場合は年単位となります。

コツコツ積み立てるならつみたてNISA、株に投資したい場合はNISAを選ぶなど、自分に合う使い分けを考えてみましょう。

どちらを選択するにしても、通常の投資より節税効果が高いのは間違いありません。

【つみたてNISAのしくみ】

個人年金にiDeCoを活用|iDeCoで老後資金をつくる方法とは?

・老後の資金準備にiDeCoが適している

・ほぼ全員が加入でき節税メリットを受けられる

・60歳になるまでコツコツ積み立てられる

iDeCoの活用は今や当たり前に

iDeCoは2001年の確定拠出年金法施行以降、制度改正を重ねて活用の幅や利便性が大きく向上されました。

2020年にはコロナウィルスの感染拡大と言う社会的不安を背景に若年層の加入者数が増加し、2023年1月時点で282.5万人に達しています。

令和3年度にさらなる制度改正を行い、人生100年時代に向けて、自助により老後に備えるスタンダードな形として、アフターコロナを見据えつつ活用されていくものと思われます。

今やiDeCoは当たり前のものとして認識されてきているのです。

iDeCoの最大の特徴は節税メリットで、自分で決めた掛け金の全額が所得から控除されます。

たとえば、毎月の掛け金が1万円の場合は年額が12万円となり、年収800万円で課税される所得が330万円超695万円以下の人であれば、所得税20%、住民税10%の合計36,000円が軽減されることになります。

所得控除の手続きは、国民年金基金から「小規模企業共済等掛金払込証明書」が発行されるので、国民年金の第1号・第3号被保険者の場合は確定申告を行うことになります。

国民年金の第2号被保険者で給与から天引きであれば、手続きは不要です。

口座振替なら、年末調整で申告します。

iDeCoの運用では、定期預金、保険商品、投資信託から自分で許容できるリスクのレベルや目標とする利回りなどを決め、商品を選んで掛金を運用します。

通常は運用益に源泉分離課税20.315%が課税されますが、iDeCoの運用益はNISAと同様で課税されず、運用益は再投資の資金に加算されます。

【掛け金の上限(月額)】

.png)

最大のメリットは節税で受け取り時も有利

iDeCoは、老後資産の構築を目的にしている制度なので、受け取り方法は年金、または一時金を選択できます。

金融機関によっては年金と一時金を組み合わせて受け取ることができ、年金として受け取るのであれば「公的年金等控除」が適用されて税額を抑えられるようになっています。

一時金で受け取る場合は退職所得控除の対象となり、20年間積み立てると800万円までが非課税になることになります。

iDeCoは原則として60歳になるまで積み立てた資産を引き出すことができません。

60歳から受け取るためには10年以上の通算加入者等期間が必要となり、期間に応じた受給開始年齢が定められています(別表参照)。

ただし、通算加入者等期間は、加入者期間と運用指図者期間を合算した期間なので、毎月一定の掛け金を拠出している期間だけでなく、掛金の拠出を止め、運用だけを行っている期間があったとしても、支給要件に合算されます。

【加入期間と受給開始年齢の条件】

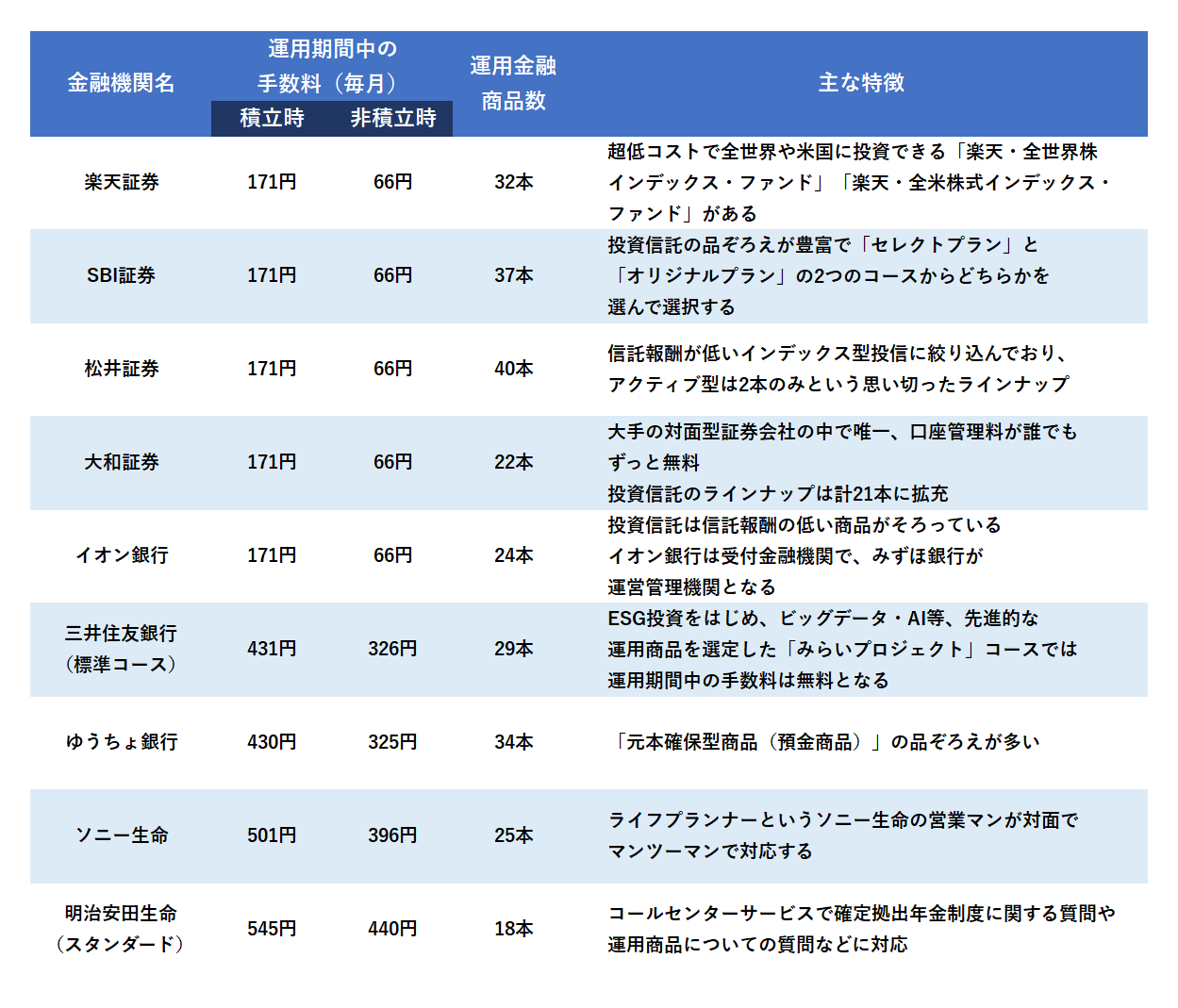

口座開設時には手数料をチェック

なお、iDeCoの口座では証券口座や銀行口座と異なり、手数料がかかります。

加入時に国民年金基金連合会と金融機関に支払う初期手数料と運用期間中に毎月金融機関、国民年金基金連合会、事務委託先金融機関に支払う手数料が必要となります。

国民年金が未納などの理由でiDeCoの掛金を還付するときにも手数料が必要です。

手数料の額は金融機関ごとに違いますので、できるだけ安い金融機関を選ぶことが重要となります。

iDeCoの運営管理機関である金融機関は、証券会社や銀行、保険会社など224社(2023年3月現在)あります。

どの金融機関でも共通でかかるコストは、加入時に国民年金基金連合会に支払う手数料2,829円(税込)、運用期間中に国民年金基金連合会へ支払う手数料1,260円(税込)、事務委託先金融機関で支払う手数料66円(税込)です。

金融機関によっては、運営管理機関手数料が11,000円ほどかかったり、運用中に口座管理手数料がかかったりするところもありますので、金融機関を選ぶ際には事前に各手数料の金額を調べておくことをオススメします。

【iDeCoを運用する主な金融機関の手数料と運用商品】

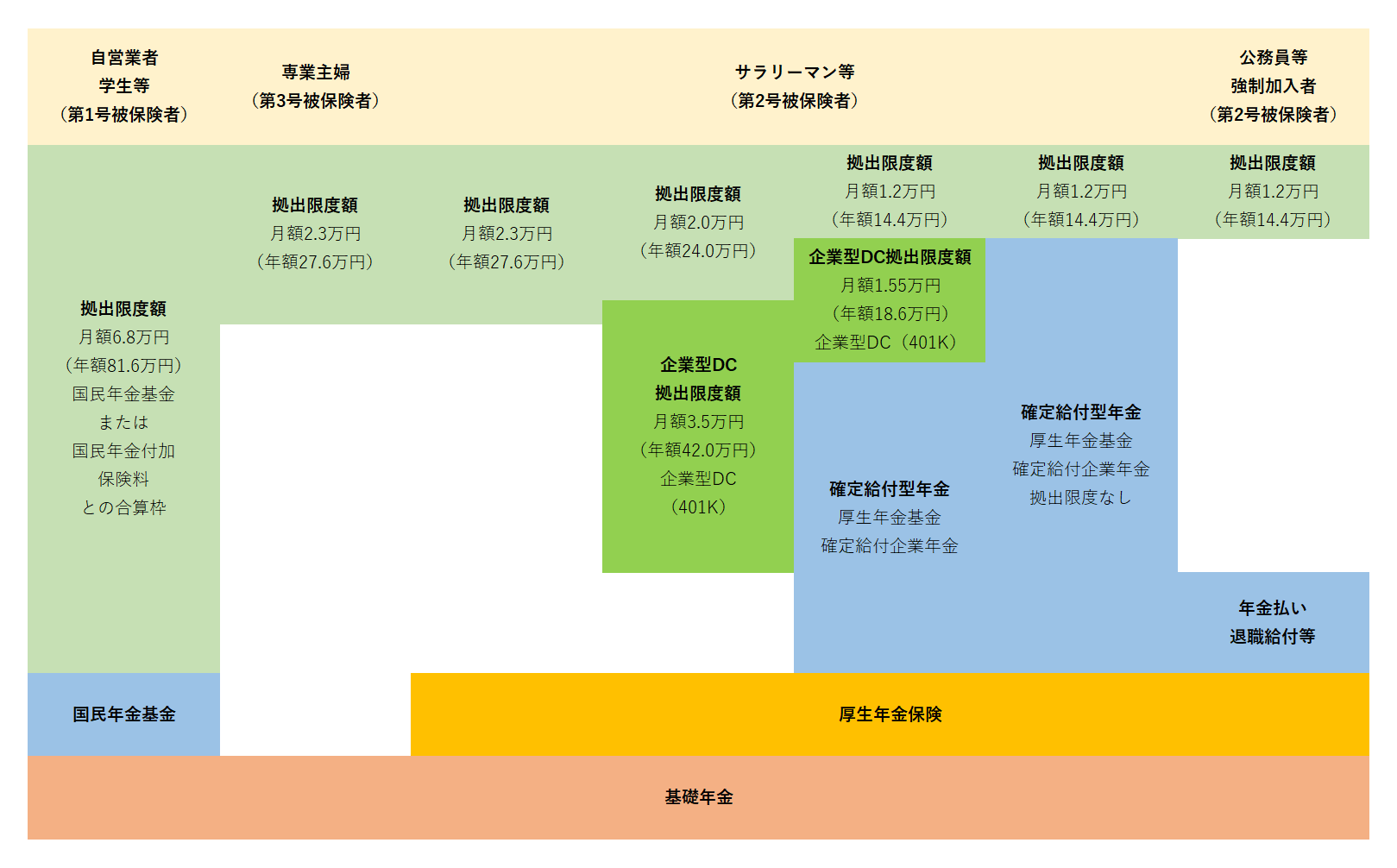

【年金制度のしくみ】

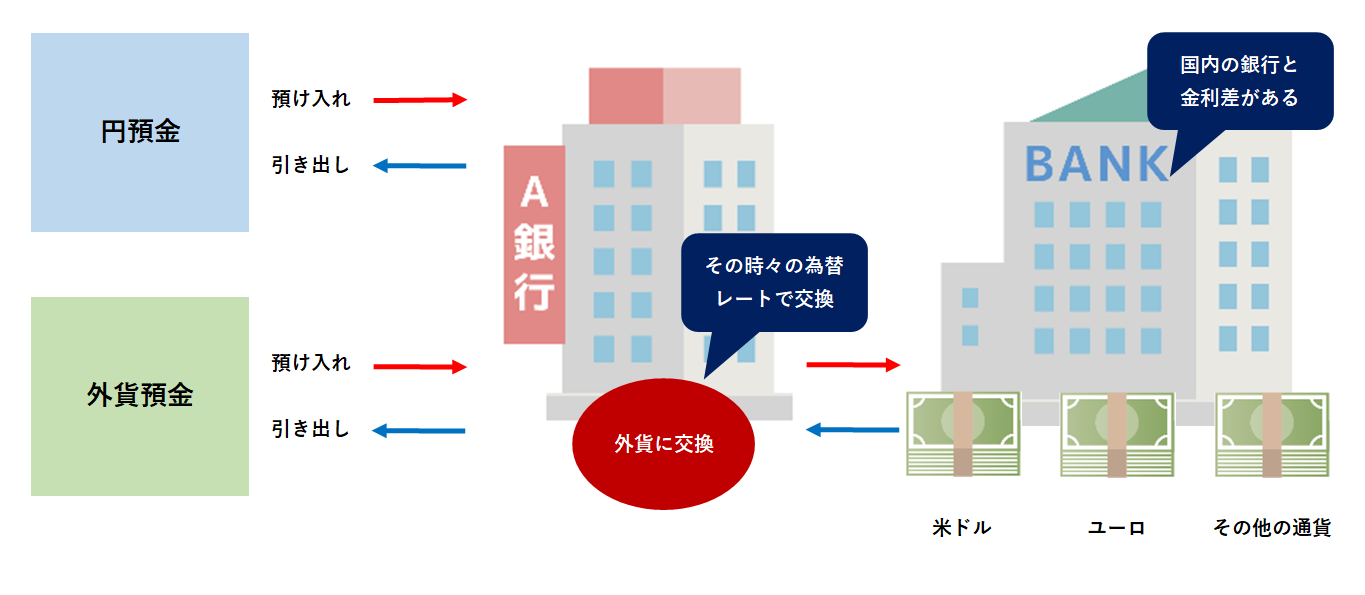

外貨で資産運用|円預金とは異なる外貨預金で得られる利益とは?

・外貨預金は為替変動が利益になる

・金利差によってインカムゲインも狙える

・手数料負担が大きいため売買時のレートに注意

外貨預金で得られる2つのリターン

海外への投資では、外国企業の株などのほかに、海外の通貨そのもの(外貨)を取引することもできます。

その点で、外貨預金は最も手近な商品といえるでしょう。

外貨の運用では外貨専用の口座が必要になりますが、銀行に行けばすぐに口座が作れますし、資産額の管理も売買もインターネットで簡単に行うことができます。

少額で始めたい場合には、外貨を積立方式で買っていくこともできます。

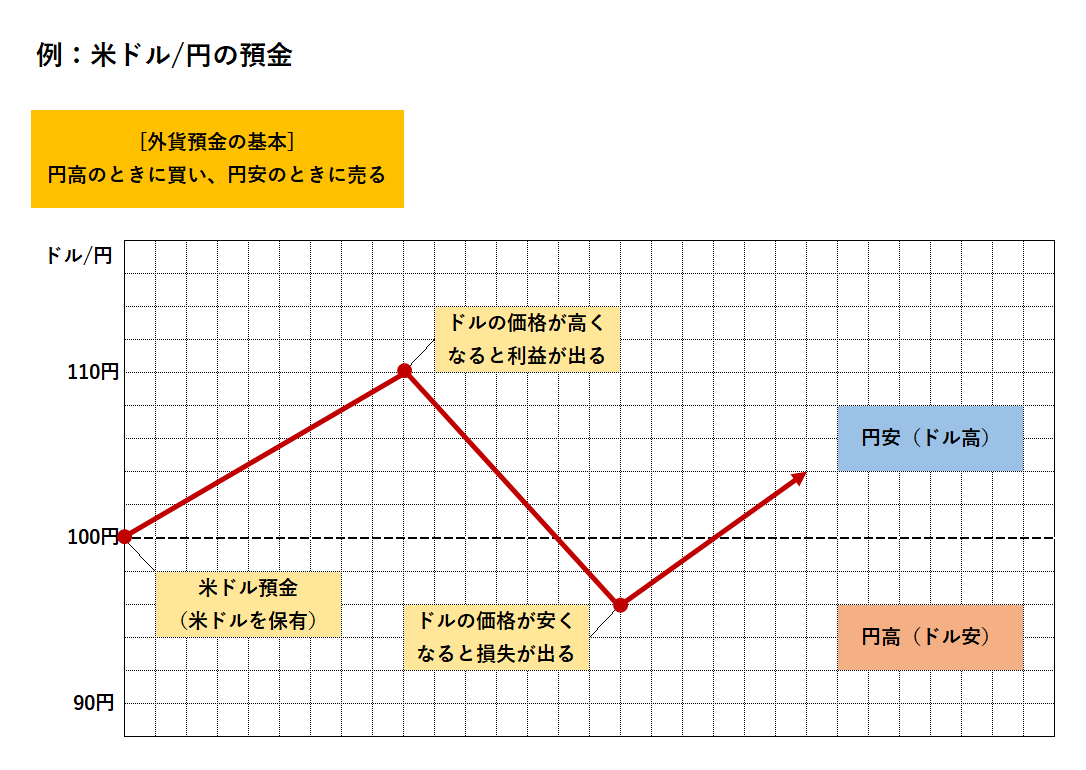

外貨預金は預金という名前がついている通り、基本的なしくみは円預金と同じです。

円預金が、円をそのまま預けたり引き出すのに対し、外貨預金は、円を外貨に交換した上で預けたり引き出したりするという点に違いがあります。

重要なのは、その時の為替レートです。

為替は株価などと同じように常に変動しますので、その値動きによって利益が生まれます。

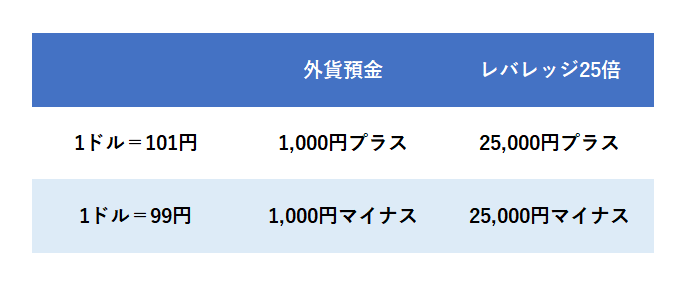

たとえば、米ドルで預金する場合、1ドル= 100円の時に預け入れ、110円に上がったときに円に戻すと、1ドルにつき10円の利益が得られます。

10万円の外貨預金であれば1万円、100万円なら10万円の利益が発生するわけです。

このように、ドルに対しての円の価格が上がる状態(例/1ドル=100円から110円)を円安といい、逆に、円の価格が下がる状態(例/1ドル=100円から90円)を円高といいます。

外貨預金の基本は、円高のときに預け、円安のときに引き出す(円に戻す)ことです。

また、円預金は現在は金利がほぼゼロなので、預けていても増えませんが、外貨の中には金利が高いものがあります。

たとえば、オーストラリアドルやニュージーランドドルの金利は1%を超える場合もありますし、南アフリカの通貨であるランドの金利はさらに高くなっています。

このような外貨を中長期で持つことにより、利息(インカムゲイン)を得ることも可能です。

金利が高い通貨は値動きが不安定になりやすいという注意点もありますが、当面使う予定のないお金を外貨として持つのも有効な投資手段といえます。

【円預金と外貨預金の違い】

円預金も外貨預金も、銀行にお金を預ける点は同じです。

ただし、外貨預金は外貨に交換して預けます。

交換する際のレートは常に変動するため、預けた海外の銀行の方が高金利の場合は、金利で利益が出ます。

【利益が出るしくみ】

米ドル預金をするということは、米ドルを保有するということです。

米ドルの価格が上がる(円安ドル高)と利益が出ます。

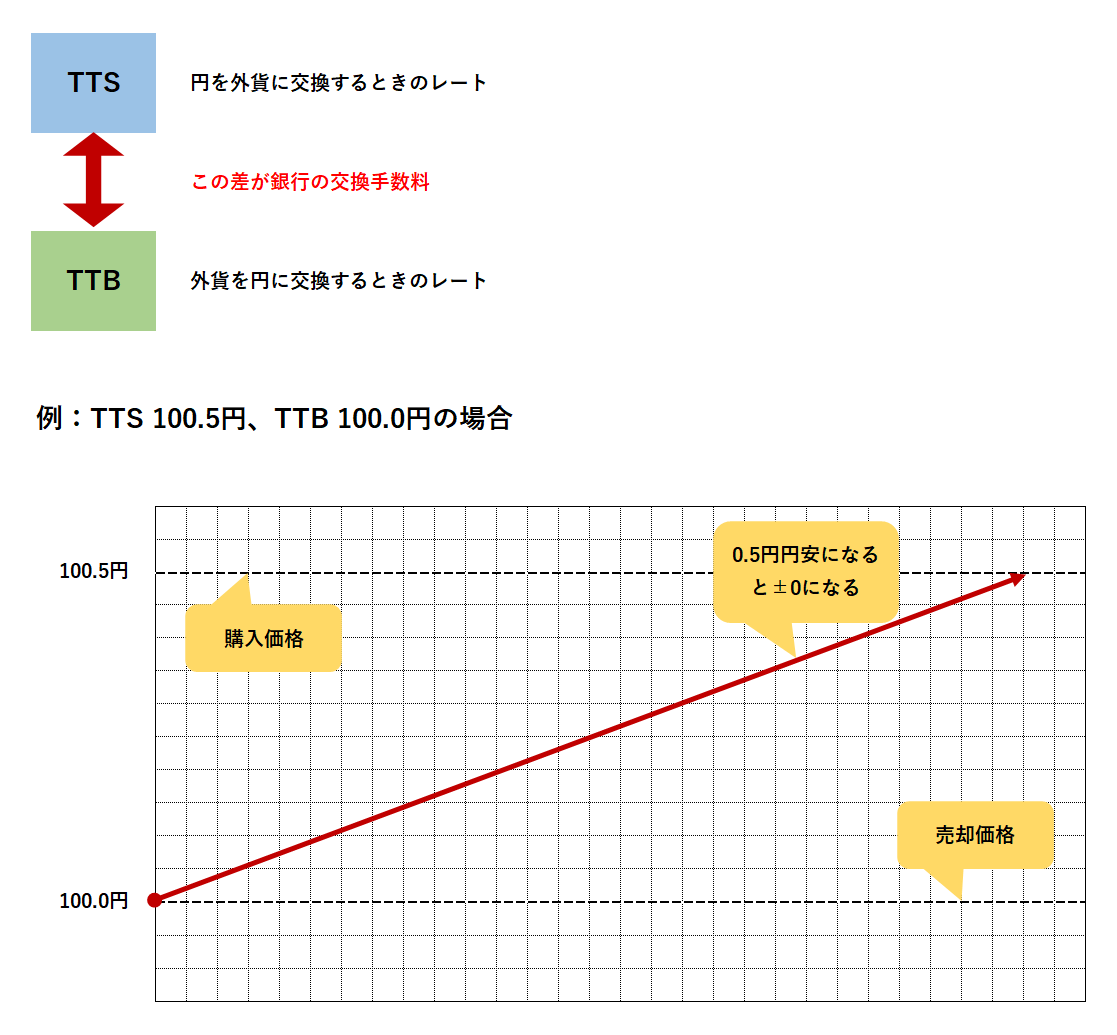

実際の売買のレートを確認しよう

注意したいのは、外貨預金する際の手数料です。

銀行には円を外貨に換えるレート(TTS)と外貨を円に戻すレート(TTB)があり、大手銀行の場合、米ドルのTTSとTTBの差が0.5円ほどあります。

ユーロや豪ドル、ポンドなどは1円以上の差があることも珍しくありません。

つまり、米ドルを買う場合は0.5円、その他の通貨の場合は1円以上円安にならなければ利益が出ないわけです。

そのため、外貨預金をはじめる場合は、ニュースなどで耳にする為替レートだけでなく、銀行で実際に売買するレートを確認することが重要です。

また、売買頻度を減らし、手数料負担を減らすといった工夫も重要なポイントといえます。

【手数料に注意】

円と外貨の交換レートは、預け入れ時と払い出し時で異なります。

TTSとTTBの差が0.5円あるため、預金した瞬間は0.5円分の損失が発生します。

0.5円以上円安にならないと(= TTBが 100.5円以上に上がらないと)利益がでない点に注意が必要です。

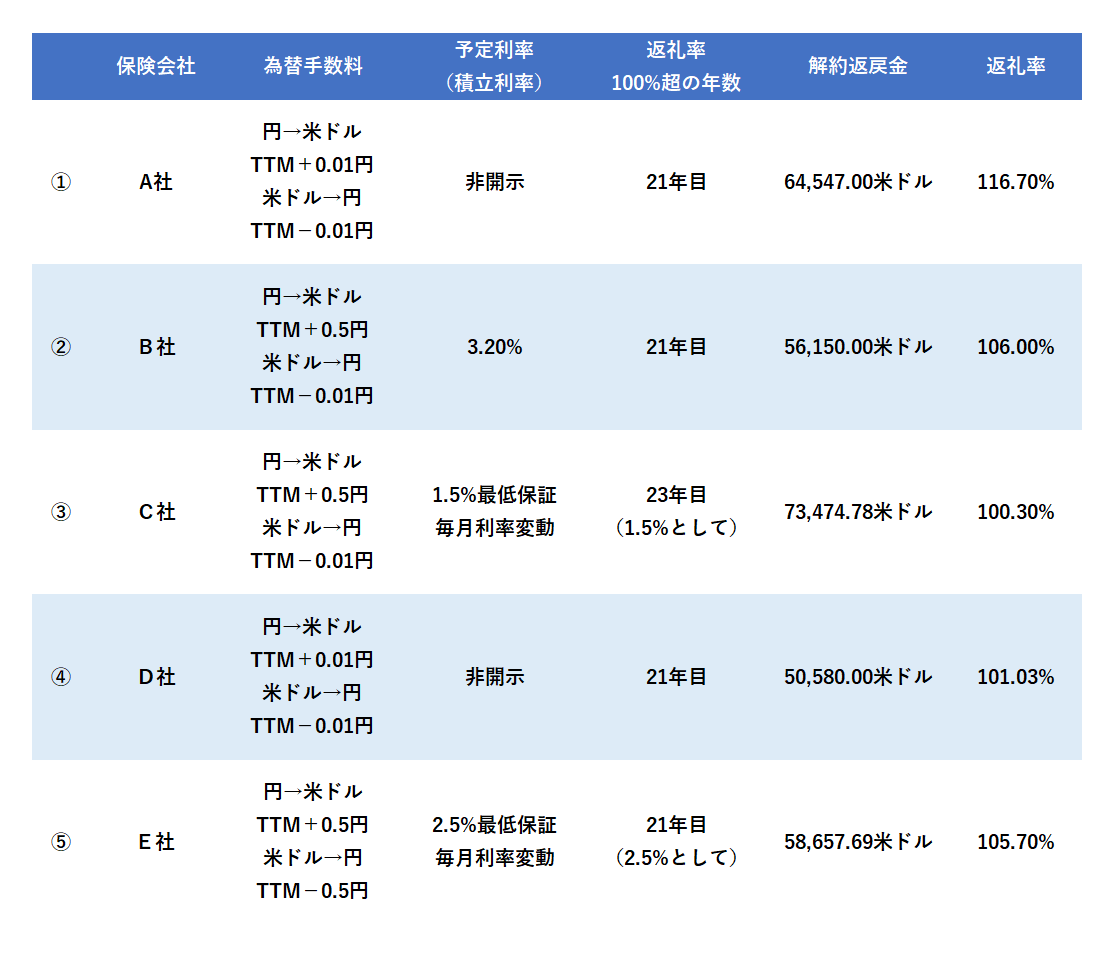

外貨建て保険で資産を有効活用|予定利率が高水準で返戻率も高い

・外貨建て保険は予定利率が高い

・保険料に比べて、保険金が高い

・為替で円払い保険料が変わる

「外貨建て保険」は保険であると認識する

近年、日本の生命保険業界では外国通貨建て保険が大ヒット商品となり販売件数が増加しています。

「外貨建て保険」とは、契約者が支払った保険料を、保険会社が外貨で運用する保険商品のことで、年金保険や終身保険など、将来的に保険金や解約返戻金が戻ってくる貯蓄型の保険のことです。

現在、日本で販売されている「円建て保険」の場合では予定利率(保険会社が契約者に約束する運用利回り)が水準となっており、返戻率(支払った保険料に対して、解約時にどれだけお金が受け取れるかの割合)も低くなっているので、貯蓄型の「円建て保険」は有利性がなくなっています。

これに対して、外貨建て保険は予定利率が高水準で、返戻率も高いので、円建ての貯蓄性保険に対して有利性があります。

その上、貯蓄型の円建て保険と比較すると保険料も安い傾向にあることから、「投資は怖いけど、リスクを抑えながら資産を有効活用したい」という層を中心に、人気が集まってきています。

【主な外貨建て保険一覧】

<35歳男性の場合>

2021年1月現在

米ドル建保険でも、保険料と返戻率に違いがあります。

元本割れの危険性と手数料

外貨建て保険は、外貨預金と同様に為替差益を期待できることがメリットの1つですが、逆に為替差損を被ってしまい、それが運用益を上回ってしまうこともあります。

国内で販売されている外貨建て保険の多くは解約返戻金と死亡保険金が保障されているものの、あくまで外貨建てベースにおける話ですので、その外貨に対して加入時よりも円高が進んだ時点で保険金や解約返戻金を受け取る(日本円に戻す)と状況次第では元本割れに陥ってしまう恐れがあります。

適用される為替レートは、常にリアルタイムの相場が反映されるわけではない点にも注意が必要です。

また、外貨建て保険は日本円を外貨に換えて運用した上で外貨を日本円に戻して保険金や解約返戻金を支払うため、それぞれのプロセスで為替手数料を負担することになります。

さらに短期間で解約すると「解約控除」と呼ばれる手数料を徴収されるケースもあります。

主要な外貨建て保険の運用状況を見てみると、概ねリターンは3%前後で設定されています。

ただ、コストなどを差し引いた後で実際に受け取れる利回りは、保険期間や保険料の支払い方、保険金の受け取り方によって変わり、おおむね1~2%弱になります。

あまり高いとはいえませんが、それでも預貯金の利回りに比べた場合、また、外貨に分散投資するという意味では、充分検討に値するものといえます。

外貨建て保険は銀行の窓口で販売されることが多いため、特にシニア層が商品性をよく理解しないまま預金と同じような感覚で契約し、想定外の損失が出てトラブルとなるケースも起きているようです。

また、保険商品であることから、一般の金融商品と違い、契約者(被保険者)の年齢条件で保険料が変動するので、60歳以上の老齢世代には不向きともいえそうです。

【主な外貨建て保険返戻率100%超の年数】

2021年1月現在

FX投資の魅力とは?|レバレッジをかけて大きなリターンを狙う

・FXは為替の値動きで利益が出る取引

・証拠金を預けて大きな取引ができる

・レバレッジがかかるため利益・損失が大きくなる

FX取引の基本的なしくみ

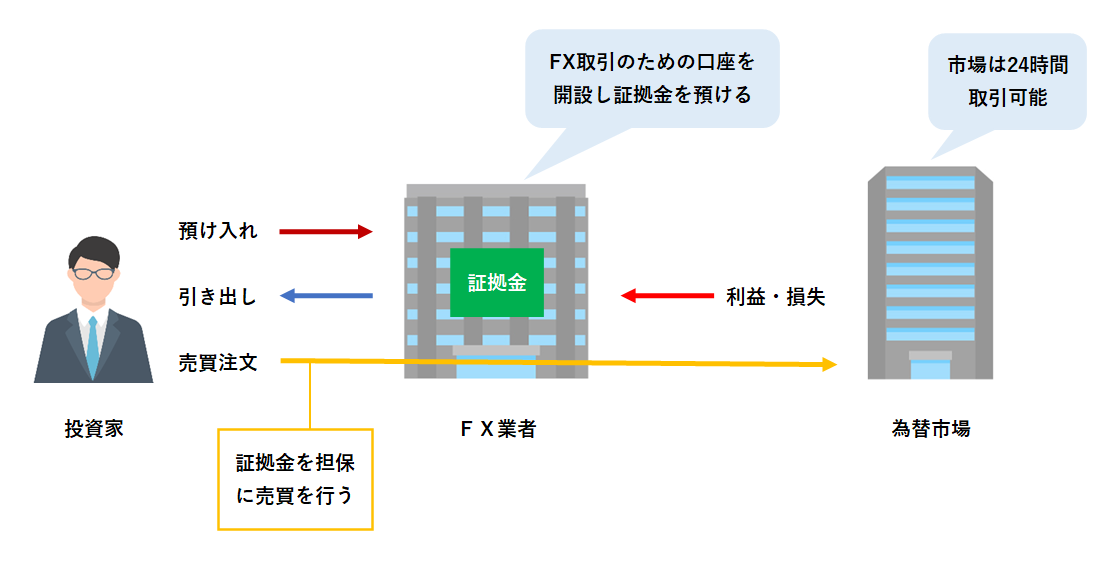

FX(外国為替証拠金取引)は、外貨取引で、より大きなリターンを狙いたい人に人気の取引です。

まずはFXのしくみとビギナーの人には耳慣れない専門用語の意味を押さえておきましょう。

FXの特徴の1つは、証拠金取引であるという点です。

証拠金は、わかりやすくいうと担保のようなもので、FX口座に預けたお金を担保にして外貨取引を行います。

たとえば、米ドル/円の取引を行う場合、まずは米ドルを買うか売るかを決めます。

この選択をすることを買い(または売り)ポジションを建てるといいます。

取引が成立したら、タイミングを見計らってポジションを精算します。

利益が出た場合は証拠金にプラスされ、損失が出た場合は証拠金から引かれます。

つまり、利益・損失が証拠金に反映されるわけです。

このしくみのことを差金決済といいます。

取引によって変動するのは証拠金の額だけですので、買いポジションを建てたとしても、実際に外貨を保有するわけではなく、買った外貨を使うこともできません。

ここが外貨預金との大きな違いです。

【証拠金取引のしくみ】

FXは証拠金を使って外貨を取引するしくみです。

外貨預金のように実際に外貨を保有するわけではありません。

【差金決済と証拠金の関係】

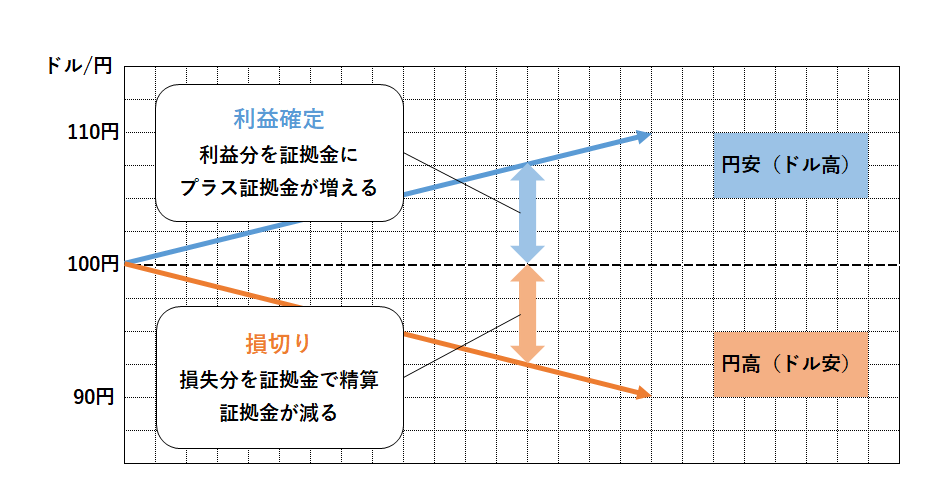

例:米ドル/円の取引

1ドル=100円で買いポジションを建てた場合

FXの買いポジションは外貨預金と同様に円安に動くことで利益が発生します。

利益・損失は証拠金に反映されます。

少額の資金で大きな額な取引が可能

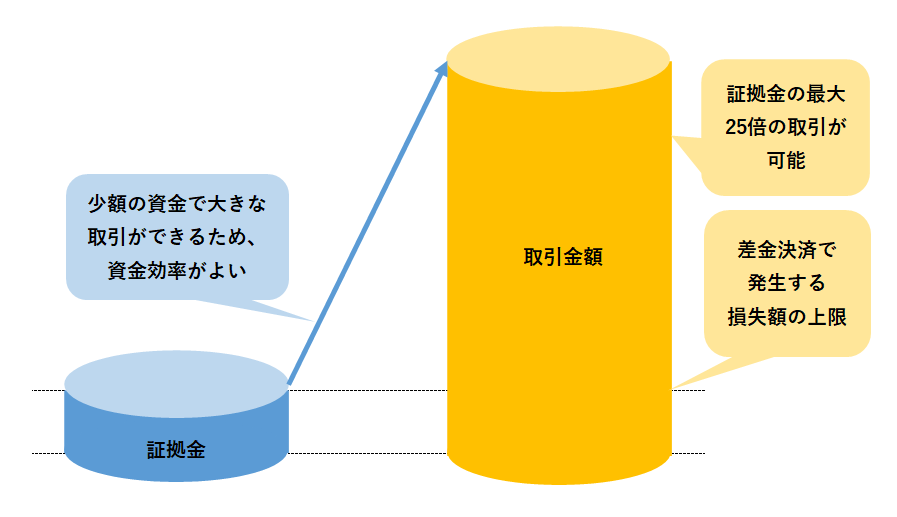

FXでもう一つ特徴的なのはレバレッジ取引ができることです。

レバレッジは「てこ」の意味を持つ言葉で、FXのような証拠金取引では、少額の証拠金で大きな額の取引を行うことを指します。

FXで重要なのは、為替変動によって証拠金がどう増減するかなので、実際に外貨を売買するための資金を用意する必要がありません。

たとえば、米ドル/円が110円の時に100万円分のドルを買った場合、米ドル/円のレートが100円になると約10万円の損失が出ます。

この損失を証拠金で決済できればよいわけですから、10万円の証拠金で100万円分の外貨取引ができるのです。

現場の国内のFX取引では、最大25倍のレバレッジをかけることができます。

つまり、4万円の証拠金で100万円分の取引ができます。

この点は少額で投資したい人にとって大きなメリットといえるでしょう。

レバレッジをかけることにより、手持ちの資金の効率を高めることができるのです。

ただし、レバレッジが大きくなるほど、値動きの影響も大きくなります。

たとえば、米ドル/円が100円の時に10万円分の外貨預金をした場合、米ドルが1円下がった(=99円)ときの損失は1,000円です。

しかし、レバレッジ10倍なら1万円、25倍なら2万5,000円の損失になります。

そのため、為替変動のリスクと資金管理に細心の注意が必要となります。

株価と比べると為替レートの急変は緩やかではありますが、相場の変動に備えて、レバレッジを低くしたり、投資額を少なくしたり、ポジションを建てる期間を短めにして、細かく利益確定・損切りするのがよいといえるでしょう。

【レバレッジ取引とは】

注意!

レバレッジをかけることで利益・損失ともに大きくなります。

例:米ドル/円、1ドル=100円で10万円分購入

商品先物取引で選択肢を広げる|将来の売買契約することで利益を得る

・先物取引は将来の売買の契約をすること

・証拠金を預ける差金決済取引の一種

・買い、売りの両方で取引をスタートできる

先物取引が扱う商品が豊富

FXは証拠金を使う差金決済の取引ですが、このしくみは他の投資にも使われています。

その一つが、商品先物取引です。

これから投資をはじめる人にとって、商品先物への投資はハードルが高いと感じるかもしれません。

しかし、投資の幅を広げれば、それだけ利益獲得のチャンスも広がります。

将来的に投資するかもしれない可能性を踏まえて、ここではその概要を押さえておきましょう。

商品先物取引は、投資先となる商品が多様である点が特徴で、金やプラチナなど貴金属や非鉄、原油などのエネルギー、大豆やトウモロコシなどの農作物などを扱います。

取引のしくみとしてはFXに似ている点が多いといえます。

たとえば、先物取引で生じる利益と損失は、FXと同じように証拠金に反映されます。

証拠金を使う差金決済ですので、レバレッジをかけることができ、少額で大きな金額の取引ができます。

また、FX取引を行う為替市場のように、商品市場も長時間開いています。

これは、日中働いている人にとってメリットといえます。

株取引が行われる時間(9時から15時)に相場を確認するのが難しい人でも、商品先物の取引であれば夜間や早朝の時間を使い、取引に参加できます。

【商品の価格が決まるしくみ】

先物取引で売買できる商品(貴金属、農作物など)は需要と供給のバランスで価格が決まります。

需給バランスは常に変わるため、取引が成立する値段も変わります。

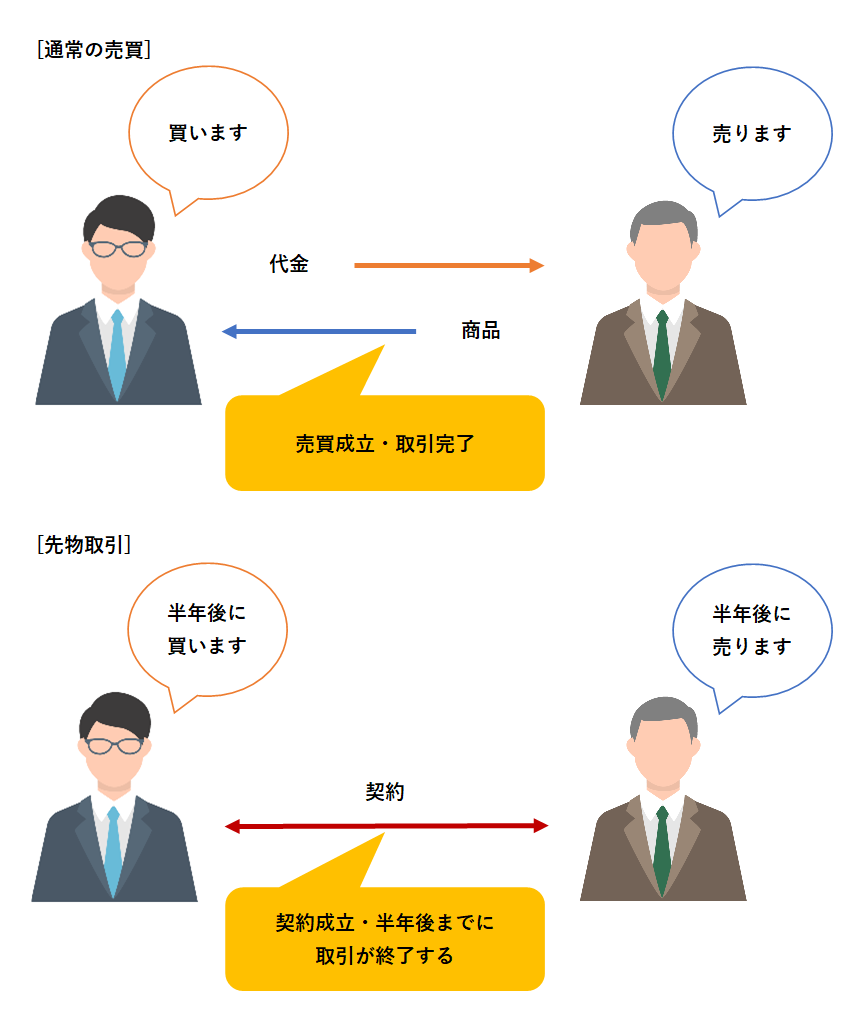

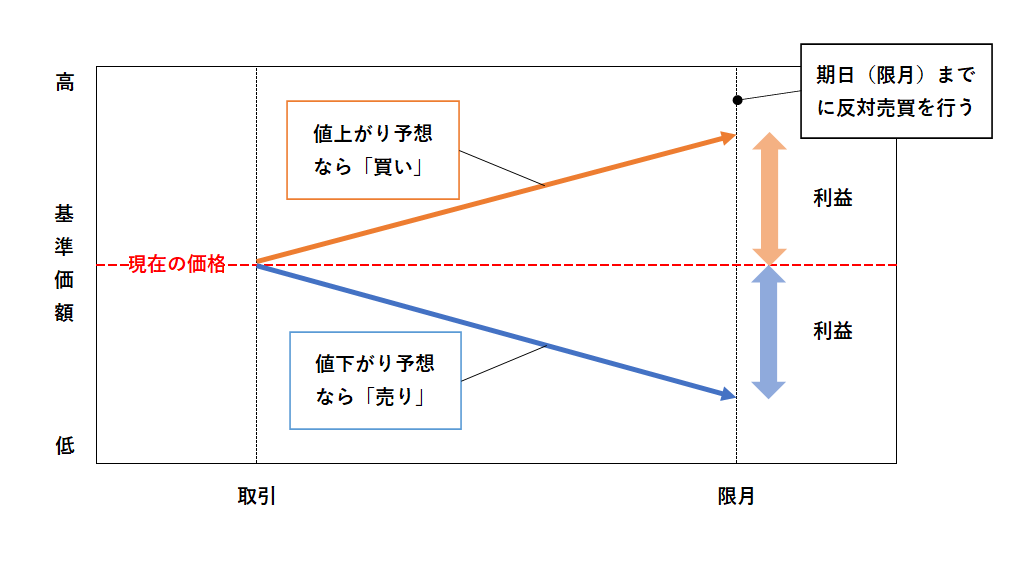

いまの価格で将来の売買を契約する

先物取引のポイントは、各種商品を現時点で取引するのではなく、将来の決められた日に、現時点で決めた価格で売買するという点です。

先物取引は、その契約をすることを指します。

たとえば、現在の金の価格が1グラム5,000円だったとして、仮にこれが半年間で値上がりしていくとすれば、いま5,000円で買う契約をしておくと利益が得られます。

そのような時に先物取引で金を買います。

つまり、半年後に5,000円で買う契約をしておくわけです。

実際に値上がりした場合は、値上がり分が利益になります。

半年後の金価格5,500円になっていたとしたら、1グラムにつき500円の利益が得られるわけです。

逆に、値下がりが予想できる場合にも利益が狙います。

仮に半年後に4,500円になった場合、あらかじめ5,000円で売る契約をしておけば、差額の500円が利益になります。

このように買いと売りの両方向で取引ができることから、商品先物取引は利益のチャンスが広くなるのです。

ちなみに、ここで例に挙げた「半年後」(売る日)のことを限月といい、その日までに反対売買をします。

株は上場廃止になるまでずっと持ち続けられますが、売買の期限が決まっている点が先物取引の特徴です。

【先物取引の特徴】

通常の売買は、お金とモノの受け渡しが同時に行われます。

先物取引は将来行うお金とモノの取引を現時点の価格で契約します。

【先物取引の利益・損失】

先物取引は将来の価格変動を見据えつつ、現時点の値段で売買契約を行う取引です。

先物を売買したときの価格と限月までに決済した価格との差が利益・損失になります。

金投資はローリスク投資|シンプルで分かりやすい投資のしくみ

・金投資はシンプルでローリスクなのが特徴

・月1,000円程度から積み立てられる

・手数料負担が大きいため業者選びが重要

投資のしくみがシンプルでわかりやすい

「商品の取引は面白そう。ただ、先物はまだハードルが高い」

そういう場合は、金の現物投資を検討してみましょう。

大豆やトウモロコシの現物を買っても使い道に困りますし、そのうち腐ってしまいます。

しかし、金は腐りません。

そもそも金は、株や先物などが生まれる前から資産運用の手段として世界中で使われてきた歴史があります。

金投資(純金投資)は市場の流通価格で取引するので、売買のタイミングによって値上がり益を得ることができます。

ただ、株には配当金が受け取れる銘柄がありますが、金にはそのような利益がありません。つまり、キャピタルゲインのみを狙うシンプルな投資です。

また、株、投資信託、外貨には複数の種類がありますが、金は世界中どこへ行っても金であり、1種類です。

その点でもシンプルといえますし、情報分析などに手間がかかることもありません。

さらに、株が上場廃止になることなどによって価値がゼロになる可能性がありますが、金の価値がゼロになることはほぼあり得ません。

価格が下がった場合は金貨やジュエリーにすることもできます。

このような点から、金は投資ビギナーにとって取っ付きやすい商品といえます。

【純金投資の特徴】

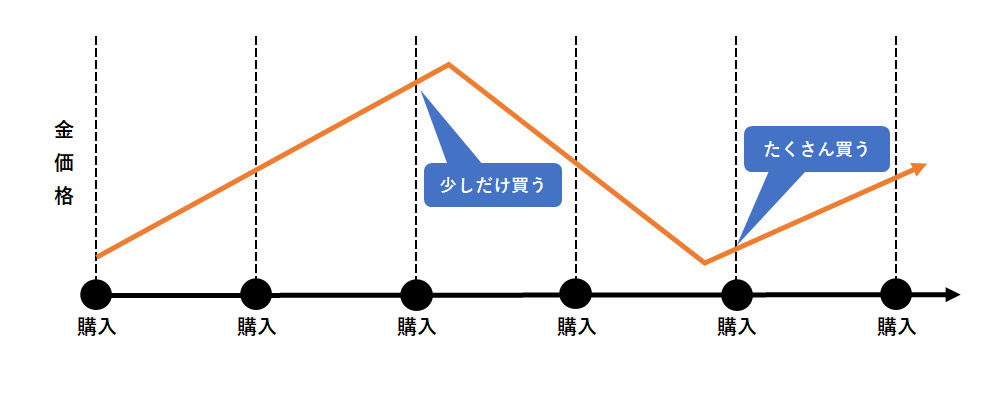

積立方式なら平均取得額を抑えられる

金は、ほかの投資商品と比べてローリスクですので、その分、リターンも小さくなります。

そのため、短期間で大きな利益を出すのは難しく、中長期で保有するか、積立方式で買うのがよいといえるでしょう。

ただし、まったくリターンが見込めないわけではありません。

ここ数年の値動き(国内)を見ても、2000年には1グラム1,000円前後で推移していましたが、直近では9,000円を超える水準にまで値上がりしています(2023年3月現在)。

中長期で保有することで、9倍前後まで増やすことも可能なのです。

【分散投資に活用】

<投資先を分散>

投資先が多いほど分散投資効果は大きくなり、金もその選択肢の1つになります。

<積立で時間を分散>

積立は購入価格の平均を抑える効果があります。

金は投資額が低く、積み立てやすいため、オススメです。

取扱業者によって手数料が異なる

もちろん、値下がりする可能性もありますので、リスク対策は重要です。

純金積み立てであれば、月々の購入金額を決め、購入のタイミングを分散することで、買付単価を抑えることができます。

ちなみに純金積立は月々1,000円程度からはじめることができるため、資金的なハードルも低いといえます。

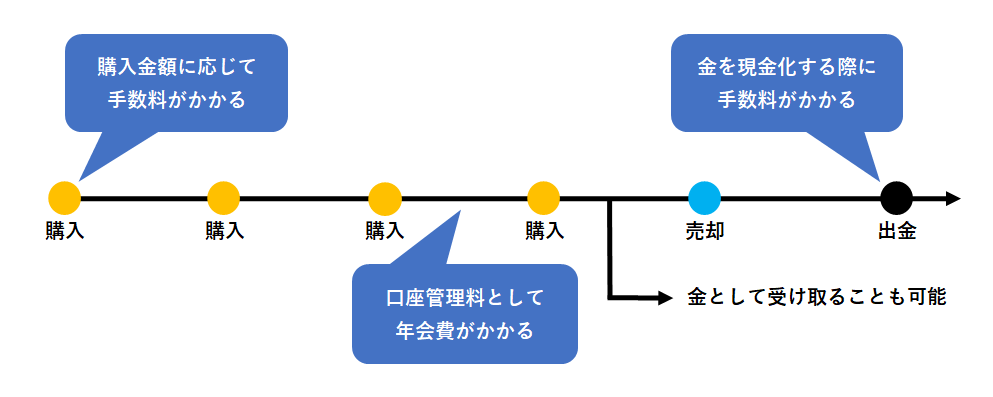

注意したいのは手数料です。

純金の売買では、金の購入時と保有する金を現金に戻して引き出すときに手数料がかかり、業者によって差があります。

業者によっては口座の管理料として年会費などがかかる場合もあります。

また、外貨預金と同じように、金にも買う値段と売る値段に差があります。

中長期投資になるほど手数料の総額が大きくなりますので、各種手数料を比較してみるとよいでしょう。

【純金積立の手数料】

金投資は株などと比べると手数料負担が大きいため、積み立てする業者比較が重要です。

年会費無料の金融機関もあります。

ポイント!

手数料を抑えつつ、金価格の値上がり益を狙う場合は、金価格と連動するETFも検討してみましょう。

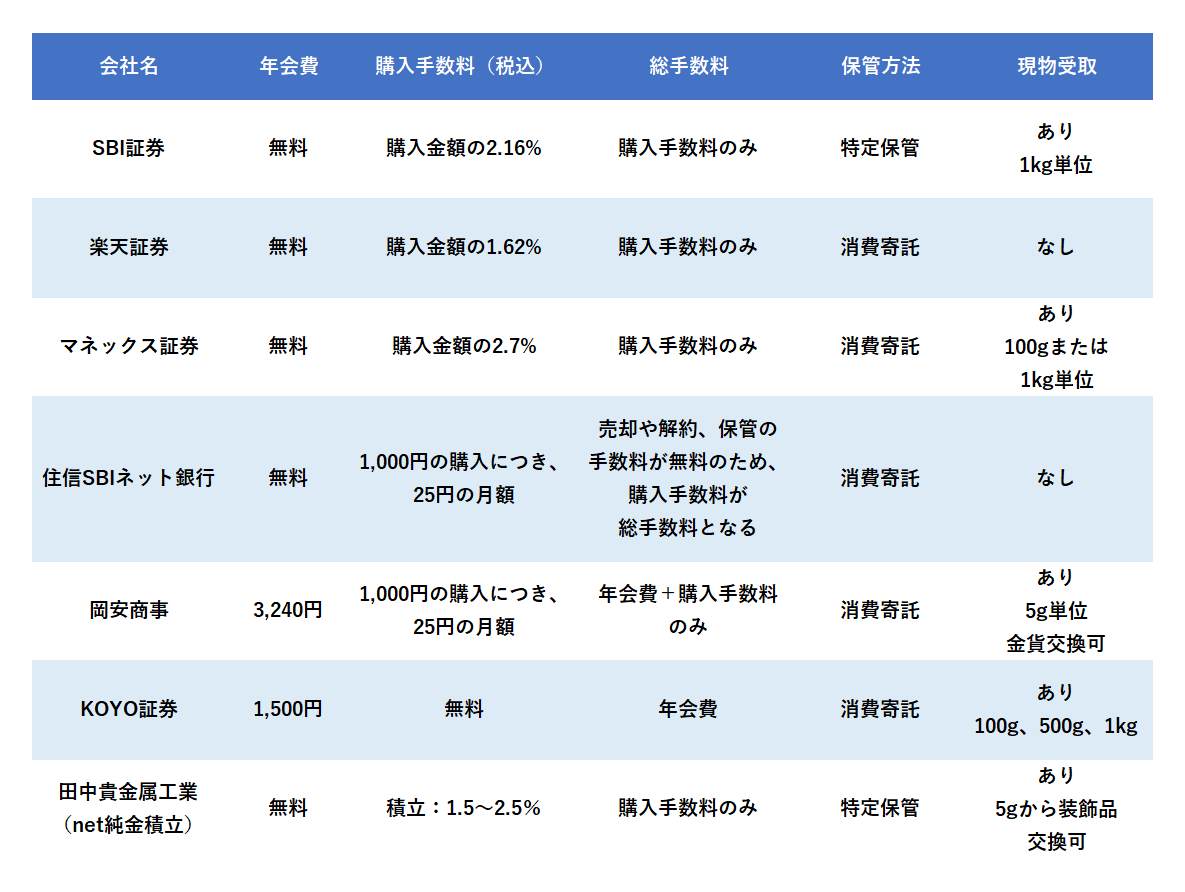

【主な純金取り扱い会社】

2020年12月現在

不動産投資のメリットとデメリット|老後を見据えた安定投資

・老後の生活資金を作り生命保険代わりにもなる

・不動産価値の上昇を見据えインフレ対策になる

・まとまった額の資産がすぐに手に入る

不動産投資にはどんなメリットがある?

マンションなどの実物不動産投資にはいくつかのハードルがあります。

例としては、まとまった資金が必要、物件選びの専門知識が求められる、購入後のメンテナンスに手間やコストがかかる、借り手や買い手探しに苦労するといったことなどが挙げられます。

では、仮にこれらのハードルを乗り越えた場合、どんなメリットがあるのでしょうか。

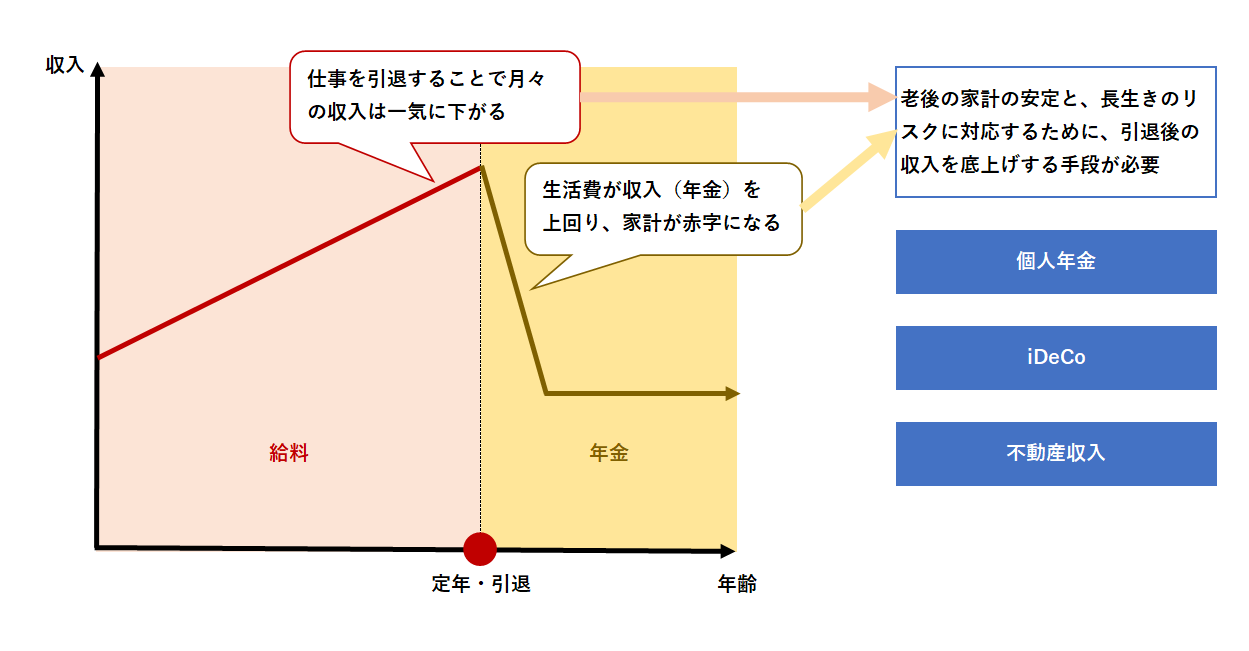

まずは賃貸に出すことにより、中長期的に安定した収入(インカムゲイン)が得られます。

このメリットが重要なのは、老後の生活は安定しやすくなるためです。

年を取れば取るほど、年齢や体力の問題などで働けなくなり、家計の収支が悪化する可能性があります。

仕事をしていない高齢者の家計状況を見ても、60~64歳で月11万円の赤字、65~69歳は月8万円、70~74歳は月6万円、75歳以上で月4万円の赤字となっています(家計調査・ 2人以上の世帯)。

そのような時に賃貸収入があると、家計に余裕ができます。

その点で、不動産投資(物件の購入)は、iDeCoと同じような年金づくりになるといえます。

また、家族がいる場合は、物件が生命保険の代わりにもなります。

一定の収入があることで残された家族の生活が安定しやすくなり、物件を売ってまとまった資金を作ることもできます。

【老後の家計の問題】

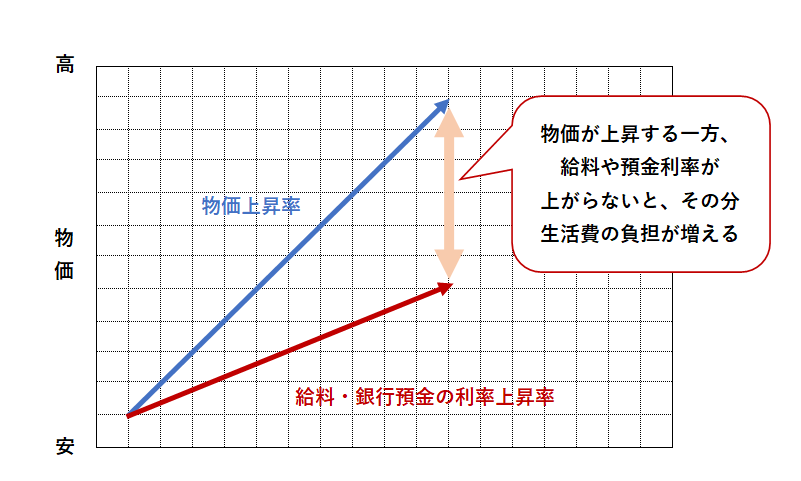

インフレ時にメリットが大きくなる

2つ目のメリットはインフレ対策になることです。

長期の景気動向を読むことはできませんが過去20年がデフレだったことを踏まえれば、これから20年くらいインフレに動く可能性も十分に考えられます。

インフレが進めば物件価格も上昇しやすくなります。

結果として、賃貸収入が増えたり、売却益が得られる可能性も大きくなります。

3つ目は、すぐにリターンが得られることです。

株などの投資でまとまった資金を作るためにはそれなりの時間がかかります。

安全性を重視するほど時間がかかりますし、大きなリターンを狙えば大きく減らしてしまう可能性も増します。

その点、不動産はローンを組んで購入するケースがほとんどですので、数百万円から数千万円の資産がすぐに手に入ります。

物件の良し悪しにもよりますが、長期間の空き家にならなければ収支がマイナスになるリスクも小さいため、ローリスクで着実に資産を作ることができます。

ローンを組むことによって資金・収支計画も明確になり、中長期の資産形成計画も立てやすくなるはずです。

このような特性を持つことから、不動産は老後を見据えた中長期投資に向いた方法といえます。

株や投資信託などの投資である程度の資金ができたら、不動産投資にも目を向けてみるとよいかもしれません。

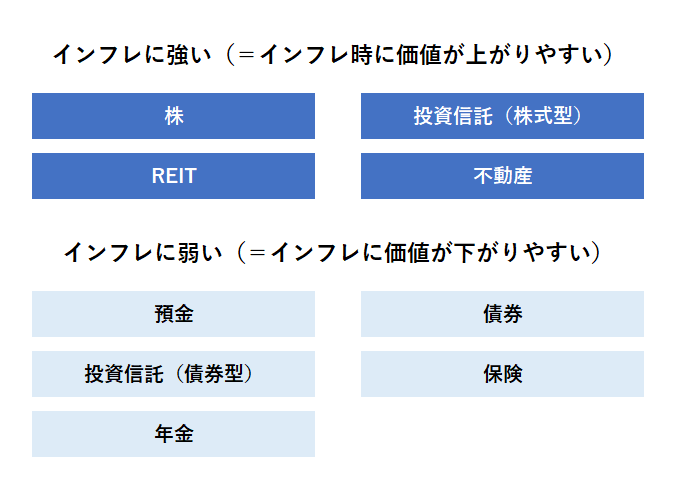

【物価上昇リスクの対策】

インフレによる物価上昇リスクを抑えるには、インフレ時に値上がりする株、投資信託(株式型、REIT)、不動産などを持っておくのが有効です。

ポイント!

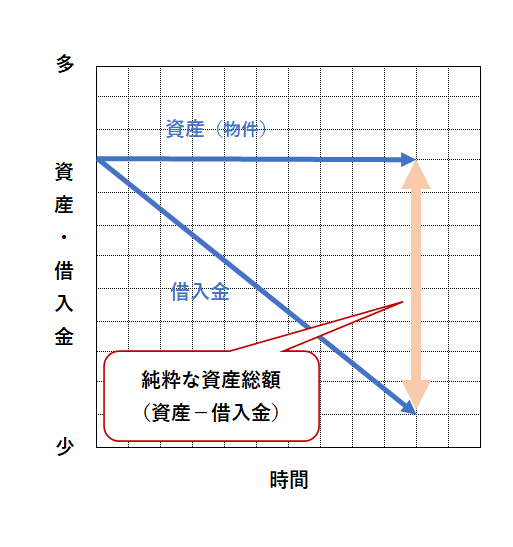

【資産形成のイメージ】

<株や投資信託による運用>

株や投資信託の運用は、時間をかけながら資産を増やしていきます。

<不動産による運用>

不動産投資は最初に資産を手に入れ、収入源ができます。

金融機関と一緒に賃料収入や借入金の返済計画を考えることで、リスクを抑える方法や、資産形成のイメージが具体的になるのもメリットです。

まずは小さな一歩から。今からでも遅くない、資産運用に取り組むためのスタート方法

資産運用に取り組むことは、将来の自分や家族のために大切なことです。

でも、何から始めたらいいのかわからないという方も多いかもしれません。

そこで、まずは小さな一歩から始めてみましょう。

たとえば、毎月少額の投資を始めることや、定期的な貯蓄をすることから始めることができます。

時間をかけてじっくり学び、徐々に投資先や投資額を増やしていくことが大切です。

今からでも遅くありません。ぜひ、自分自身や大切な人たちのために、資産運用に取り組んでみてください。

コメント