誰にでも老いや病気はやってくるもの。

そんな時に必要となるのが介護です。

しかし、介護には多くの費用がかかるため、介護が必要になった場合には大きな経済的負担になってしまいます。

そこで、国や自治体等が設けた介護保険制度があります。

この制度に加入することで、介護が必要になった際に必要な費用を一部補てんすることができます。

介護保険とは、公的介護保険と民間(生命保険会社)介護保険があります。

公的介護保険の給付は、要介護認定を受けた利用者が1割の利用料を支払うことで介護サービスそのものが給付される「現物給付」ですが、民間介護保険の場合は一時金や年金が貰える「現金給付」の違いがあります。

介護保険について理解することで、介護が必要になった場合の経済的負担を軽減するため、保険の見直しをすることも必要です。

公的介護保険

40歳以上の国民は自動的に加入し、介護保険料の支払い義務が生じます。

加入している健康保険から保険料が徴収され、被保険者となります。

生活保護受給者など、医療保険の支払が不可能な人は加入できませんが、65歳を越えるとその制限はなくなり、全員が被保険者として扱われます。

加入者は年齢により区分され、65歳以上は「第1号被保険者」、40歳~65歳未満は「第2号被保険者」になります。

第1号被保険者は介護の原因を問わず所定の要介護状態になった場合に保障を受けられます。

また、第2号被保険者は第1号被保険者と異なり原因が制限されます。

老化に起因する特定の病気(16疾患)によって要介護状態になった場合に限り、介護サービスを受けることができます。

両区分とも個別の事情(地域や所得状況)により異なるため、詳細は厚生労働省のページなどで確認してください。

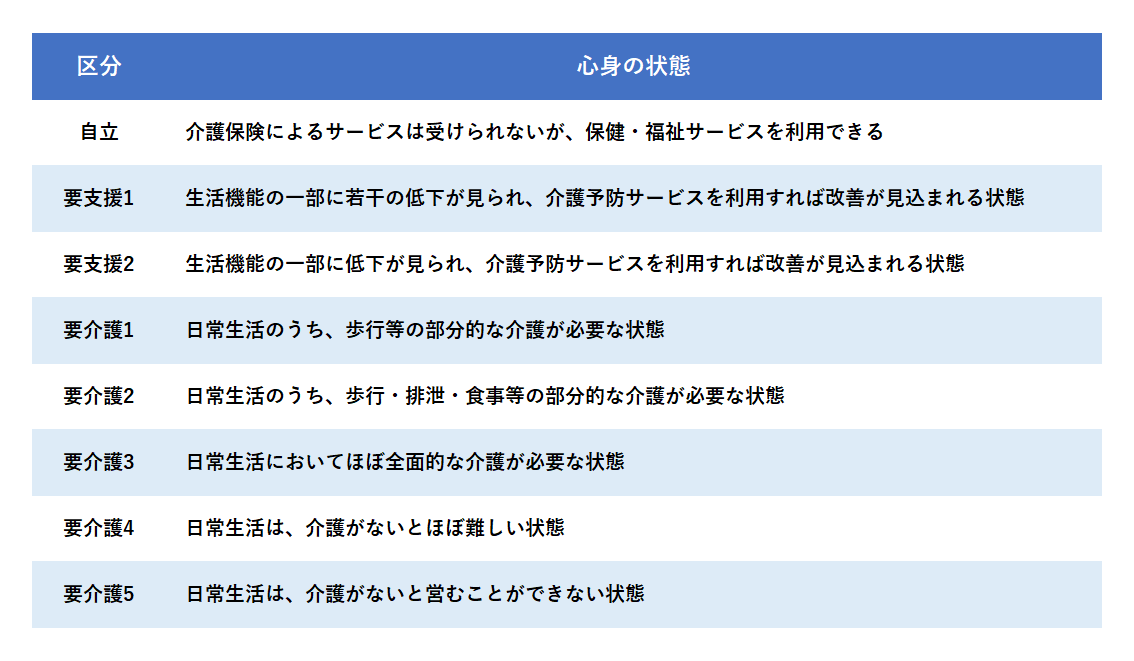

(参考)要介護認定の区分と基準

※同じ介護度でも認定を受けた方の状態によっては完全に一致しない場合があります。

民間介護保険

給付金について

介護保険の給付金には、所定の介護状態になったときにまとまった給付金が受け取れる「介護一時金」と毎年一定額を受け取れる「介護年金」があります。

一般的には一時金を受け取るか、年金を受け取るかのどちらかですが、商品によっては両方受け取れるものもあります。

給付金の支払い条件について

介護一時金や介護年金が支払われる条件は、生命保険会社各社が定めた介護状態にあわせて給付金が支給されるものや公的介護保険で認定された要介護度にあわせて給付金が支給されるものがあります。

保険期間

介護保険の保険期間は、定期型と終身型があります。

終身型のほうが定期型より保険料は高くなります。

解約返戻金

介護保険には、解約返戻金があるタイプとないタイプがあります。

解約返戻金があるタイプは貯蓄性がある分、ないタイプより保険料が高くなります。

また、商品によっては将来介護保障に代わって個人年金として給付金を受け取れるタイプもあります。

公的介護保険だけでは心もとない部分がありますので、貯蓄とあわせて民間介護保険についても検討しておいたほうがよいでしょう。

介護保険の重要性:保険の見直しを検討してみよう

介護保険とは、高齢者や障がい者など、介護が必要な方を対象に、介護サービスの費用を助成する制度です。

介護保険には、介護サービスや介護用品購入など、様々なサービスが用意されています。

介護保険の重要性は、高齢化社会が進む中でますます高まっています。

介護サービスの費用は高額であり、自己負担分も多くかかるため、十分な保障が必要です。

介護保険に加入することで、介護費用の負担を軽減することができます。

また、介護保険には、介護予防や生活支援サービスなど、健康維持にも役立つサービスが含まれています。

健康寿命の延伸や、生活環境の改善など、将来にわたって自立した生活を送るためにも、介護保険は重要な保険商品です。

保険の見直しを検討する際には、自分や家族が介護が必要になる可能性を考慮して、介護保険に加入することも検討してみましょう。

また、介護保険には加入資格や保障内容など、複雑な制度があります。

保険代理店やファイナンシャルプランナーなどの専門家に相談することをオススメします。

介護保険は、高齢化社会が進む中でますます重要性を増しています。

自分や家族の将来を見据え、保険の見直しをする際には、介護保険にも目を向けてみることが大切です。

コメント