将来の安心な老後生活を考える上で、養老保険は重要な存在です。

長い人生の旅路を支え、経済的な安定と保障を提供してくれる養老保険について、詳しく解説していきます。

老後の生活費や医療費の不安を抱える方々にとって、養老保険は心強い味方となることでしょう。

さあ、一緒に養老保険の世界に足を踏み入れ、将来の安心な老後を見据えて保険の見直しを考えてみましょう。

養老保険とは

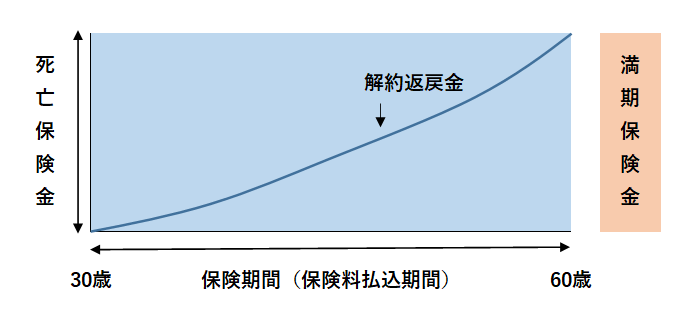

養老保険とは保険満期まで生存していた時には満期保険金が支払われ、保険期間中に高度障害状態に陥った時には高度障害保険金が、死亡した場合には死亡保険金が、満期保険金と同額支払われる保険です。

死亡保障機能と貯蓄機能が揃った保険ですが、どちらかというと貯蓄がメインで、もし貯蓄中(保険期間中)に死亡した場合は、目標としていた貯蓄額が保険金として支払われる保険と考えればよいと思います。

基本的な生命保険の一つ

生命保険には、終身保険、定期保険、養老保険と、基本となる保険が3種類あります。この3つの保険は、保険期間や貯蓄性の有無などに違いがあります。

このうち養老保険は、生存したまま保険期間が終了しても満期保険金が受け取れ、積み立て貯蓄に似たような機能がある生死混合型保険です。

つまり、どのような状態に陥っても必ず保険金が支払われるという魅力を持った保険です。

このため3種類の生命保険の中では最も保険料が高くなります。

養老保険の特徴

・貯蓄性が高い

・保険期間が決まっている(一部に更新する商品もあります)

・解約返戻金がある

・終身保険、定期保険と比較して保険料が高い

・死亡した場合は死亡保険金、生存していた場合は満期保険金を受け取れる

・満期保険金は一定期間据え置くことができる

養老保険のメリット・デメリット

養老保険のメリット

貯蓄性が高い

養老保険では、死亡保障に加えて、保険期間満了まで生存したときも満期保険金として同額の保険金が支払われます。

貯蓄性が高いタイプの商品の場合、満期時には保険料の総支払額よりも増えた金額を受け取ることができます。

保障を持ちながら貯金もできることになり、老後の備えにもなります。

満期前でも解約返戻金が高い

満期前の養老保険の解約返戻率は、終身保険に比べてかなり高く、早い時期に90%を超えます。

期間が契約年数の半分を過ぎれば、ほとんどの商品で90%を超え、中には95%に至ることもあります。

満期前の解約は死亡保障も兼ねているため元本割れをしますが、90%程度の金額が戻ってくることからも、貯蓄の機能に優れているといえます。

そのため、終身保険より見直しがしやすくなります。

養老保険のデメリット

保険料が高い

死亡保障だけでなく、満期保険金、また解約返戻金も受け取れるため、保険料は定期保険や終身保険に比べて高くなります。

商品や年齢にもよりますが、終身保険に比べて約1.3倍、定期保険に比べては約8倍も高くなるケースもあります。

結果的に、保険金額を大きくすることができず、保険本来の死亡保障としての役割が十分に果たせなくなります。

更新ができない

養老保険は基本的に更新ができません。

満期を過ぎると、死亡保障が無くなります。引き続き保障が必要な場合は、新たに契約しなくてはいけません。

年齢や健康状態によっては契約できないこともありますので、定期保険や終身保険にあらかじめ加入しておくなどの対策が必要になります。

養老保険の活用法

万が一の保障を確保しつつ、満期時にも保険金が受け取れて、なおかつ途中の解約時には解約金があるために、「貯蓄をしたい、でも万が一の保障も確保したい」というニーズには最適な保険商品であるといえます。

※ 途中解約時には、解約時の返戻金が掛金を下回るケースがほとんどなので要注意です。

養老保険は、以上のような特徴があり、保障と貯蓄の両方が欲しい人に向いている生命保険として、運用金利が高い時代には掛金以上の満期保険金が受け取れた事もあり、金融商品として人気の高い保険商品でした。

ところが最近では運用利率の低下にともにない、金融商品としての魅力が薄れてきたのも事実です。

安心な老後を迎えるために、養老保険の見直しを考えてみませんか?

養老保険についての詳しい解説を通じて、あなたの老後生活における安心と保障の重要性をご理解いただけたことと思います。

老後における生活費や医療費の不安を解消し、安定した暮らしを実現するためには、養老保険の見直しを検討することが必要です。

保険の選択肢や保障内容、料金など、自身のライフスタイルや将来の目標に合わせて最適な養老保険を選ぶことが重要です。

保険の専門家と相談しながら、自身や家族の将来を見据えた計画を立てましょう。

安心で充実した老後を迎えるために、今こそ養老保険の見直しのチャンスです。

-120x68.jpg)

コメント