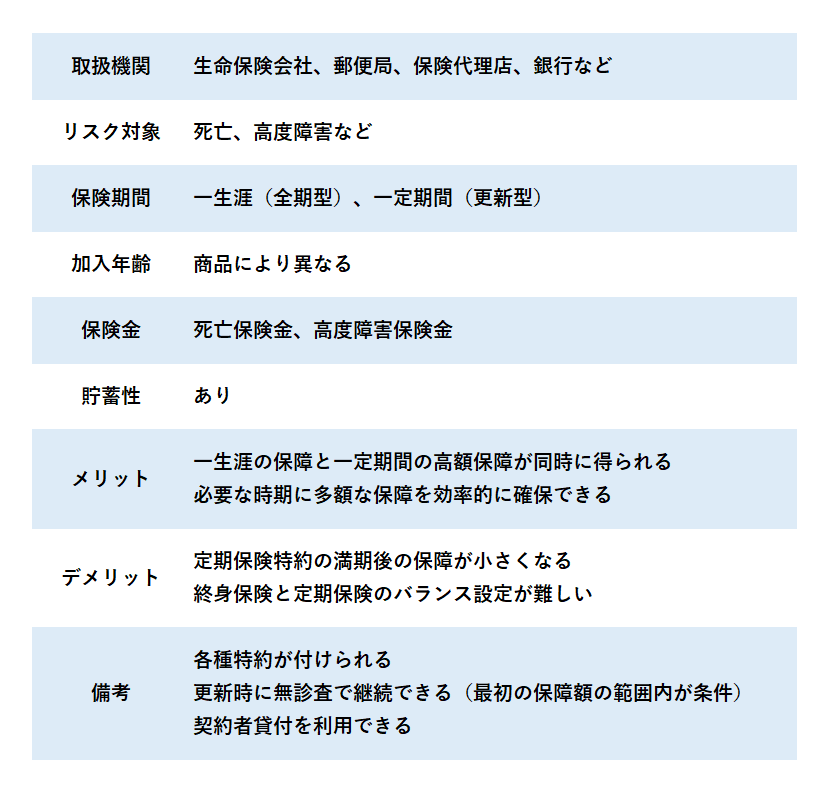

生涯にわたる死亡保障

終身保険は定期保険と同様の死亡保険です。

保険の対象となる人(被保険者)が死亡あるいは高度障害状態になった時、保険金受取人に死亡保険金が支払われます。

定期保険との違いは保障される期間が終身(一生涯)としているために、遺族保障に優れた機能を備えています。

また、掛け捨てでなく貯蓄性のある保険です。

一生涯続く死亡保障

終身保険とは、一生涯、死亡保障が続く生命保険です。

どんなに長生きな人にも、いずれは死が訪れます。そのときを避けることはできません。

終身保険に入っておくと、何歳で死んだとしても死亡保険金を受け取ることができます。

そういう意味では保険料の払い損がない保険といえます。

また、終身保険には、長く保険に加入しているとお金が貯まっていくという性質もあります。

このことを利用すると、将来必要となる資金を終身保険で貯めていくこともできます。

必ず保障が行われるものなので、遺族保障に優れた機能を備えている保険といえます。

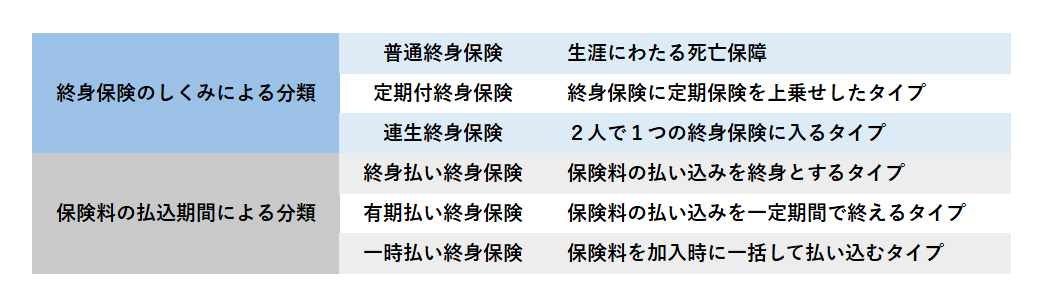

終身保険の特徴

終身保険には以下のような特徴があります。

・保険期間は加入から死亡するまでの期間(満期はない)

・貯蓄性があり、解約すると解約返戻金がもらえる(ただし保障はなくなる)

・保険料を払い終える年齢を決められる(一生払い続けなくてもよい)

・保険料の払込終了後は支払った保険料より解約返戻金の額のほうが大きくなる(満期保険金はない)

・保険料は定期保険よりも高い

終身保険の種類

生涯にわたる死亡保障の利用法

何のために保険を利用するのかをよく考えておくことが大切です。

一生涯の死亡保障が欲しいからといって、必ずしも終身保険がマッチしているとは限りません。

終身保険の特徴をよく理解すれば終身保険を選ぶべきでない場合があることもわかります。

自分に万一のことがあったとき、養っている家族の生活費を保障したいという場合は、終身保険を選ぶべきではありません。

終身保険の保険料が高いことと遺族の生活保障は遺族の一生涯まで必要ないことが終身保険を選ぶべきでない主な理由です。

終身保険には貯蓄機能があるため、どうしても保険料が高くなります。

保障を目的にすると割高になります。

そして、遺族の生活費は、遺族の一生涯を考慮した金額まで必要であるとは限りません。

公的年金があり、残された遺族の方は自分で働いて収入を得ることもできます。

子どももいつかは独立して生活するようになります。

遺族のために必要な保障は、子どもが小さくて遺族が生活費を稼ぐ時間が取れないなど、限られた期間であるということです。

この場合は保険料の安い定期保険や収入保障保険の利用が合理的といえます。

終身保険は死亡保障のための保険ですが、この死亡保障とは遺族の一生涯のために利用するのが目的ではなく、葬式代などの死亡整理費用を得るために利用するのが目的だと考えるべきです。

満期保険金はないが解約返戻金はある

満期保険金は、保険契約が満期になったときに被保険者が生きているともらえるお金です。

したがって、終身保険には満期保険金はありませんが、途中で解約すると戻ってくる解約返戻金はあります。

定期保険では期待できない解約返戻金ですが、終身保険ではそれなりの金額となります。

保険料が高いため、高額な保障には不向きですが、確実に保険金を残せることや解約返戻金が貯まることから活用範囲の広い保険です。

解約返戻金とは

保険契約を解約した際に支払われるお金です。

金額は一部の終身保険を除いて、契約時に確定しています。

終身保険の解約返戻金は、契約後の経過年数とともに増加していきますが、生命保険の保険料は預貯金のようにそのまま積み立てられるのではなく、その一部は毎年の死亡保険金などの支払いや生命保険会社の運営に充てられます。

保険料の払込期間中の解約は、それまでの払込保険料の累計よりも解約返戻金の金額の方が少ないことが多く、払込期間以降は解約返戻金の金額が上回ることが多くなります。

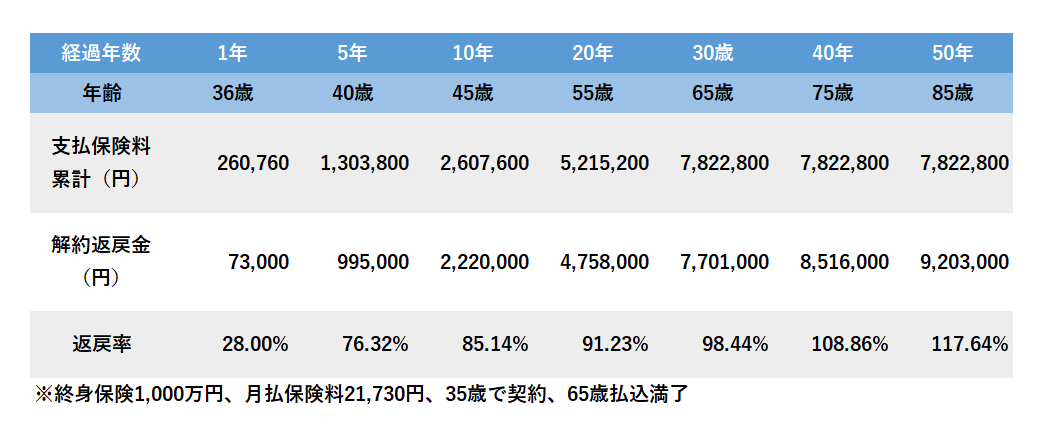

参考までに下表からもわかるように、終身保険の解約返戻率(解約返戻金を支払保険料で割った金額)は、契約して40年を経過すれば、100%を超えることなります。

【解約返戻金の金額例】

解約返戻金の推移は、保険証券や契約時の見積り書類、生命保険会社より毎年1回送付される「ご契約内容のお知らせ」などで確認することができます。

また、解約返戻金の金額は契約時に確定し、約款の最後に金額例の表が提示されます。

解約返戻金は重要なものなので、通常は、「経過年数○○年のときは、解約返戻金の額△△円」というようにわかりやすく(図や表を使って説明するケースもあります)「契約のしおり」などにも記載されています。

終身保険の解約返戻金は、払込期間終了後、解約せずに置いておく期間が長くなるほど、解約返戻金の金額は増えていきます。

終身保険には、本来の目的である死亡保障があり、被保険者に万一のことが起こった場合は多額の保険金が給付されます。

金額だけであれば、貯蓄型の保険の中では終身保険の死亡保険金が一番得をするといえます。

貯蓄性が高いのでさまざまな用途に用いられる

一般的に終身保険の解約返戻金の金額は、契約後の経過年数とともに増加するため、貯蓄性が高く、死亡保障だけでなくさまざまな目的で保険が活用できます。

特に最近よく使われるのが低解約返戻金型終身保険です。

メリットは多いですが早期解約をすると、解約返戻金の金額が大幅に下がり、元本割れを起こすデメリットもあるのでしっかりと理解してから加入をしましょう。

主な終身保険の活用方法は以下のものになります。

・葬儀関連費用

・相続税対策

・将来の積立

・学資保険

終身保険の活用方法はたくさんありますが、保険料は比較的高くなります。

目的を明確にして加入をするようにしましょう。

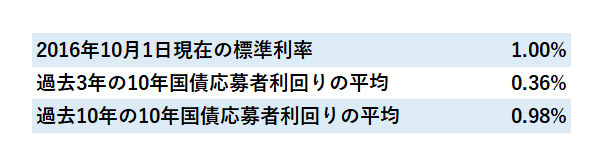

標準利率改定による影響

標準利率とは

生命保険会社は、将来の保険金の支払いに備えて責任準備金を積み立てています。

この責任準備金は、不足すると保険金の支払いに影響してしまうので、金融庁が一定の基準を設けて監督しています(標準責任準備金制度といいます)。

監督する上で標準責任準備金の計算に用いられる数値の一つに標準利率があります。

この標準利率は、責任準備金を運用する利率と解釈できます。

つまり、この利率が高いと将来の運用益を多く見込めるので、その分、積立額は少なくてもよいということになります。

反対にこの利率が低いと、あまり運用益が見込めないので、将来の保険金の支払い額を確保するためには、その分多くの積み立てが必要ということになります。

標準利率の設定方法

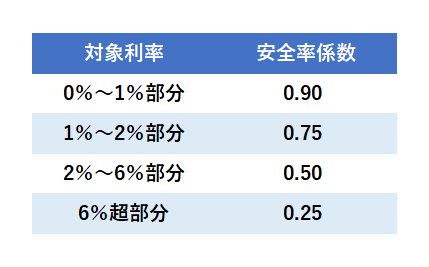

基準利率の計算

毎年10月1日に、10年国債の応募者利回りの過去3年平均値と過去10年平均値のうち、低いほうのものを下表に従って区分し、安全率係数を乗じて得られた数値を合計して算出します。

標準利率の設定

上記で求めた基準利率を基準日時点の標準利率と比較して、0.5%以上乖離している場合、基準利率に最も近い0.25%の整数倍の利率を新しい標準利率として、基準日の翌年の4月1日以降の新契約に適用します。

2017年4月の標準利率について

上記の表により対象利率は0.361%となり、対象利率に安全率係数をかけた基準利率は0.325%となります。

また、基準利率が基準日時点の標準利率から0.5%以上乖離しているので、2017年4月からの標準利率は改定されます。

改定後の標準利率は、基準金利0.325%から最も近い0.25%の整数倍の利率となるので標準利率は0.25%に改定されます。

標準利率引き下げに伴う保険料の値上げ

標準利率は、10年国債の応募者利回りを基準に決められます。

実情の利回りより高い標準利率にしておくと、将来、生命保険会社の保険金の支払い額が足りなくなってしまい、財務状態が悪化する恐れがあります。

このため、国債の利回りが低下すると標準利率が下がります。

こうなりますと生命保険会社は責任準備金を多く積み立てなければなりませんし、その責任準備金の元となる保険料を上げなければならないということにつながってくるのです。

※責任準備金を積み増して、保険料はそのままにしてもよいのですが、そうすると生命保険会社の財務状態が悪くなる方向に進んでしまいます。

生命保険会社が保険料を値上げする場合は、理論上、養老保険や終身保険など貯蓄性の高い保険ほど値上げ幅が大きく、短期間の定期保険など貯蓄性の低い保険は値上げ幅が小さいということになります。

反対に標準利率が上がる場合は、先程の説明の逆の動きになり、理論上、養老保険や終身保険など貯蓄性の高い保険ほど値下げ幅が大きく、短期間の定期保険など貯蓄性の低い保険は値下げ幅が小さいということになります。

なお、値上げ(値下げ)といっても保険料の改定後の契約についての話で、これまでに契約した保険の保険料が上がるということではありません。

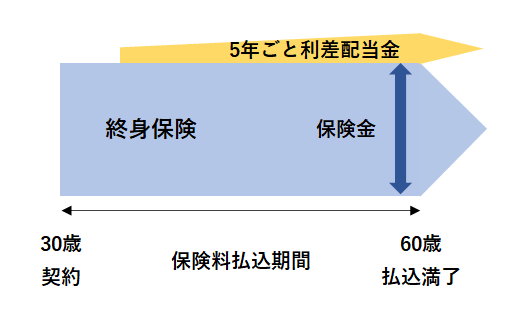

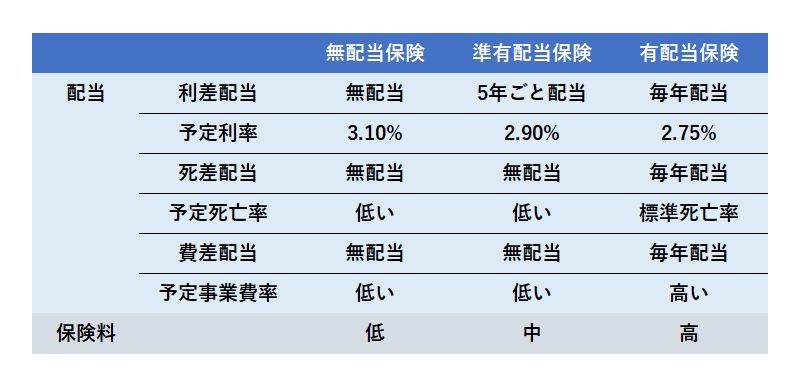

5年ごと利差配当付保険

生命保険は、従来は有配当保険と無配当保険でしたが、両者の中間タイプの準有配当保険が登場しました。5年ごとに配当する「5年ごと利差配当」が主流で、「3年ごと利差配当」「毎年利差配当」もあります。

利差配当付保険(りさはいとうつきほけん)とは、予定利率と実際の運用成果との差によって生じる毎年の損益を一定年数ごとに通算して剰余金が生じた場合、配当金として分配するしくみの保険です。

「5年ごと利差配当型」とは5年ごとに通算して剰余金が生じた場合、配当金として5年ごとに分配するしくみのことをいいます。

配当の原資

準有配当保険は、予定利率のみに基づき配当が行われ、他の予定死亡率、予定事業費率は無配当を前提とした低めの水準とし、死差益と費差益は剰余が生じても配当しないため、有配当保険に比べて保険料は格安です。「将来の配当より現在の保険料の安さ」の選択肢として、無配当保険の他に考えられます。

保険の配当は保険料の払い戻しに過ぎない

有配当保険では、通常であれば剰余金が発生するように保険料を設定した後に剰余金を保険料の精算として配当を支払います。

しかし、厳しい経済環境で各社の資産運用も苦しく、この数年、配当ゼロの商品も珍しくありません。

剰余金の発生の仕組みと三利源(死差益、利差益、費差益)を見てくるとわかりますが、保険契約者に支払われる配当は、当初の保険料が高すぎた分を契約者に払い戻したものにすぎません。

生命保険会社から配当金が支払われても、得をしたというのとは異なります。

株式の配当のように、事業によって生み出された利益の分配という側面はありませんので保険の配当には所得税がかかりません。

保険の配当があった場合、その年に支払った保険料が減少したものとして処理されるので、生命保険料控除が減って結果的に所得税が少し高くなりますが、配当に税金が課されるわけではありません。

株式の配当とはこの点が大きく異なります。

有配当と無配当のどちらの生命保険を選ぶか

有配当保険の配当は保険料の事後精算によって生じますが、必ずしも確定してもらえるものではありません。

実際の運用収益が想定収益よりも下回った場合など剰余金が発生しない場合には、配当が支給されない場合もあります。

つまり、経済情勢によって変わりますので、一般的には「好景気でインフレ傾向にある場合には有配当の生命保険がトク」、「景気が低迷しデフレ傾向にある時期には無配当の生命保険がトク」といえます。

配当があるからということで必ずしも得する保険とはいうことができません。

また、配当がないからということで損であるともいえません。

配当があるために有配当保険は保険料が高く設定されていると考えるならば、保障重視の無配当保険で保険料を安くしたほうがよいでしょう。

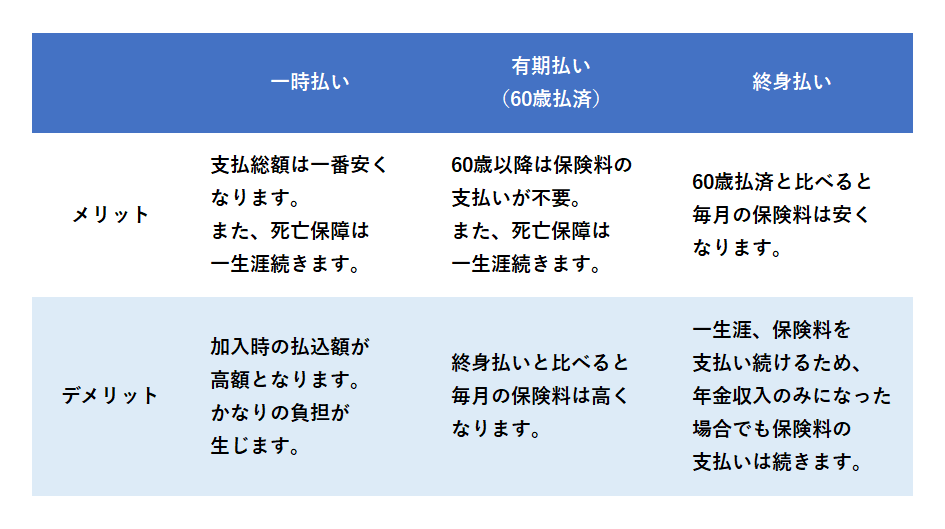

払込期間で異なる保険料

保険料払込期間の違いによって、一時払い終身保険、有期払い終身保険、終身払い終身保険の3種類があります。

保険料の払込方法により、保険料の金額も異なります。

保険料払込期間の相違による保険料の違いは大きい

有期払い終身保険は、満了を60歳や65歳とするものが多く、終身払い終身保険はあまり利用されていません。

また、一時払い終身保険は、将来の保険料を一度に払い込むため月払いより割安ですが、加入時の払込額がかなり高額になります。

終身保険は死亡保障が不要になった場合、保険契約を解約して、解約返戻金を活用することができるため、どの支払い方法を選ぶべきかについてはケースバイケースで、一概にこれが良いとはいえません。

一般的に終身保険は解約した場合、解約返戻金があり、解約のタイミングによっては、払込保険料総額を上回る解約返戻金を受け取ることができます。

払込期間が短いほど(早く払い込みを終えるほど)、解約返戻金が払込保険料総額を上回る時期が早くなりますが、毎月支払う保険料は高くなります。

なお、保険契約後、短期間で解約された場合は解約返戻金が全くないか、あってもごくわずかになります。

この点に関しては注意が必要です。

積立重視で終身保険を選ぶ場合、単に月々の保険料で選ぶのではなく、「総額いくら払って、いくら戻ってくるのか」という解約返戻率にも注意を払い、保険を選ぶことが重要です。

年齢が同じならば、払込期間の長いほうが、毎月の負担は軽い

定期保険では保険期間が長くなるにつれて毎月の保険料の負担が増えていきますが、終身保険の場合には払込期間が長くなるにつれて毎月の保険料の負担は軽くなっていきます。

払込期間が長くなると、払込総額は高くなりますが、その代わりに毎月の保険料を安くすることができます。

逆に払込期間を短くすると払込総額は少なくなりますが、毎月の保険料は高くなります。

どちらのパターンが良いのかは、その人の環境や考え方次第だと思います。

保険料払込満了年齢と契約年齢

有期払い終身保険では、保険料の払込期間を定める必要があります。この保険料の払込期間は年齢によって定められる場合が多くありますが、下表のように契約年齢の区分により決められるものが多いようです。

老後資金の準備

定年近くになると、死亡保障から老後保障へニーズが変わっていくことが多くあります。

終身保険の場合、支払期間が長ければ解約返戻金はかなりの高額になります。

この解約返戻金を活用することにより、いろいろな老後の資金プランを設計することができるようになります。

死亡保障から老後の生活資金へ

終身保険とは一生涯続いていく死亡保障のことをいいます。

解約をしなければ設定した死亡保障が一生涯保障続きます。

解約をしなければ、家族が死亡保険金をいつかは受取れるということになります。

また、終身保険は貯蓄性があり、老後の積立として活用できます。

若くて大きな保障が必要な時は死亡保障として考え、子供が独立して大きな保障が必要なくなったら、解約をして貯まっているお金を老後の生活資金にすることができます。

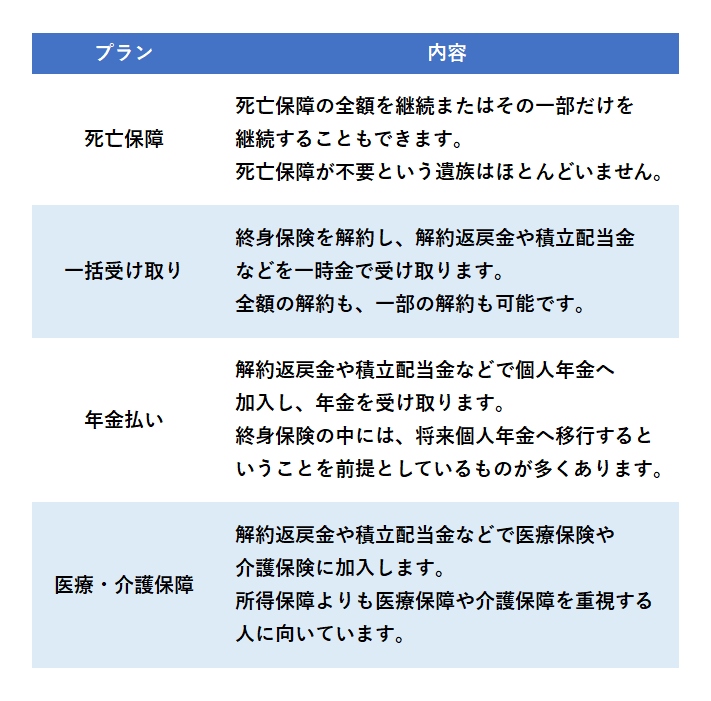

保険料払込期間満了後のプラン

保険料の払込期間の満了後に終身保険を解約することで、解約返戻金や配当を原資にいろいろな老後のプラン作りが可能となります。

保険料の払込期間満了後のプランは組み合わせ自由です。

たとえば、終身保険の一部を残して、それ以外の部分を個人年金や医療保険などに変更することができます。

また、終身払いや一時払いを選択されている人は、解約返戻金などを考えて、有利となる時点(年齢)から老後のプランを設計される場合が多くあります。

解約すると保障がなくなる

このように終身保険は、老後資金の準備を目的とした運用手段として活用することもできますが、当然のことながら、終身保険を解約して解約返戻金を受け取ると死亡保障は無くなります。

また、終身保険に医療に関する特約などを付加していた場合、特約だけを継続することはできないので、医療保障も自動的になくなります。

したがって、終身保険を利用する場合は、保障か運用かを明確にして、運用目的ならば特約は付加しないように注意しましょう。

なお、終身保険の保険金額や解約返戻金の額は契約時に約束されていますが、その約束はあくまで生命保険会社との間のものであり、その生命保険会社が経営破綻すれば、約束された金額を受け取ることはできませんので、この点についても注意が必要です。

定期付終身保険の更新型と全期型

定期保険特約付終身保険(以下、「定期付終身保険」)は、その名称の通り、「終身保険」(主たる契約)に「定期保険」を特約(オプション)として上乗せした商品です。

一昔前、生命保険への新規契約といえば定期付終身保険がほとんどでしたが、難解な仕組みなどのため、今ではその座を医療保険に譲っていますが、この保険にご加入の方も多いはずです。

定期付終身保険の特徴

・保険料払込期間中は、定期保険特約により大きな保障が確保できます。(子どもが小さい時期に有効)

・保険料払込期間満了後は、終身保険(主契約)の保障が一生涯継続します。

・定期保険特約が更新型の場合、更新時に保険料がアップしますが、これは更新時の収入の増加にあわせた合理的なプランといえます。

子どもの教育費などにもお金がかかる時期には、万一のことがあった場合に備えて、少しでも多くの死亡保険金を確保したいと考えるはずです。

そこで、保険料が高い「終身保険」の保険金額を小さくして、保険料が安い「定期保険特約」の保険金額を大きく設定することによって、手頃な保険料で大きな保障を確保することができます。

定期付終身保険の2つのタイプ

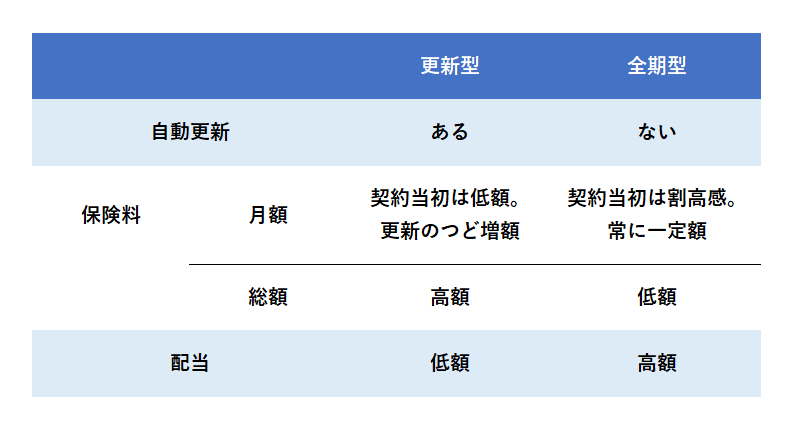

定期付終身保険は、定期保険と終身保険のメリットとデメリットを補完し合う保険で、更新型と全期型があります。

更新型

更新型は、定期保険特約の保険期間が10年や15年など、特約を付加できる期間よりも短く設定されているタイプです。

保険期間の満了時には、その時の健康状態に関係なく更新することができますが、その時の年齢や保険料率で新たに保険料が計算されるため、更新時に保険料が高くなります。

なお、更新時の状況に応じて、保険金額を減額したり、更新しなかったりすることもできます。

一般的に更新型の場合、更新のタイミングで保険料が大幅に上がりますが、保障内容を見直して、死亡保険金の金額を下げていけば保険料を抑えることができます。

たとえば、子どもの年齢が上がると共に、必要となる死亡保障金額は減っていくのが一般的ですので、個人的には若いうちの保険料が安い更新型の方がオススメです。

30歳で3,000万円、10年の定期保険に加入したと仮定した場合、10年ごとに1,000万円ずつ保険金額を減らしていけば、それほど保険料を増やさずに60歳まで契約を維持することができます。

.png)

全期型

全期型は、定期保険特約を付加できる期間の「全期間」を保険期間とするタイプです。

全期間にわたって保険料は一定になりますが、保険料は若いうちは更新型より高くなる一方で、払込保険料総額では更新型より少なくなります。

.png)

【更新型と全期型の主な点の比較】

定期保険部分の見直しを行う際は、子どもの年齢、必要保障額、支払う保険料のバランスを考えることが大切です。

主契約の保険料払込方法

定期付終身保険では、終身保険の部分を主契約といい、定期保険の部分を定期保険特約といいます。

この主契約の保険料の払込みには、いくつかの異なる方法があります。

主契約の3つの保険料払込方法

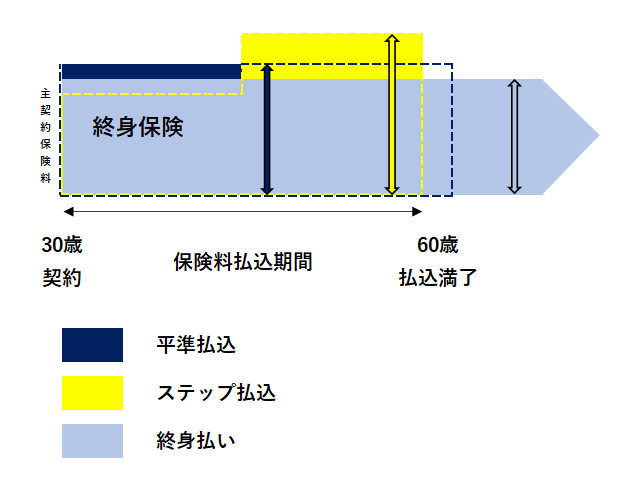

主契約である終身保険の部分の保険料の払込方法には3つのタイプがあります。

平準払込

契約から保険料の払込期間満了時まで一定にして払い込む方式のことをいいます。

これは、保険払込期間を通じて、同じ保険料を支払えばよいため、家計においても支出面で管理がしやすいといえます。

ほとんどの生命保険会社で採用している支払い方法で、年払い、半年払い、月払いのいずれにも該当する支払い方法なので、この平準払込方式を選択したら、あとは経済状況に応じてこの3つの中から選ぶだけです。

ステップ払込

契約当初の一定期間(10年間や15年間など)の保険料を低く抑え、一定期間経過後は当初より高くなる保険料を払い込む方式のことをいいます。

これには、定期付終身保険の主契約である終身保険の保険料について、最初の10年間や15年間など一定の期間は安く設定し、その期間が終了後は高く設定するというのが代表例として挙げられます。

加入時になるべく安い保険料の負担で、なるべく高い保障を準備したいという場合には適しているといえます。

ただし、通常はステップ払込方式の払込期間中の保険料は、契約から払込期間満了時まで一定の保険料を払い込む平準払込方式に比べると、払込満了までの保険料の払込総額は高くなることが多いです。

終身払い

保険料の払い込みが一生涯にわたって続く支払方法のことをいいます。

これは、保険料の支払(払込)方法の一つで、主に終身保険や終身医療保険などで採用されており、通常、保険料は加入時から変更されることはありません。

平準払込方式やステップ払込方式のように払込期間が一定年齢または一定期間で満了する有期払いと比較した場合、毎月の保険料が低く抑えられますが、平均寿命を考慮した場合、終身払いよりも有期払い(平準払込方式やステップ払込方式)の方が、トータルの保険料の負担を軽くすることができます。

契約当初の安さ、総額の安さ

ステップ払込方式の保険料は、平準払込方式に比べると、契約当初の一定期間は低く、一定期間経過後は高くなります。

なお、ステップ払込方式の保険料の払込総額は、平準払込方式に比べて、多くなります。

主契約の保険料の払込方式にかかわらず、付加された特約の保険料についてはステップ払込方式を選択することはできません。

解約返戻金の額

保障額が同じならば解約返戻金は次のようになります。

保険料払込期間中に解約した場合

解約返戻金は、ステップ払込方式の方が平準払込方式より少なくなります。

保険料払込期間満了後に解約した場合

解約返戻金は、いずれの払込方式を利用された場合でも同額となります。

普通終身保険と定期付終身保険

終身保険に定期保険を上乗せすることにより、定期保険の保険期間内の死亡についてはより高額の保障を行うことを可能にしたものが、定期付終身保険です。

「定期保険特約付き終身保険」というのが正式名称で、死亡した時に遺族に保険金を残すのが目的です。

特定の期間の保障額だけを高額にしたいときなどに適しています。

日本で最も一般的な保険ですが、その反面一番誤解の多い保険でもあります。

特定期間における保障の高額化

子どもを持つ親は、たくさんの心配事を抱えています。

その中のひとつに子どもが大人になる前に、自分にもしものことがあったらどうしようという不安は必ずあります。

自分が死んでしまった後、家族のことが心配なのはあたりまえのことです。

しかし、もしもというのは、突然やってきます。

先のことは誰にもわかりません。

子どもが小さいうちの保障は手厚くしておきたいニーズがあります。

しかし、終身保険の場合、貯蓄性は高いが、保険料が高くなってしまいます。

定期保険だけでは、掛け捨てですので、貯蓄性がありません。

その2つの保険の欠点を補い合って、2つの利点を生かした保険が、定期付終身保険なのです。

定期付終身保険は、終身保険に定期保険を上乗せすることにより、定期保険の保険期間内の死亡についてだけは、より高額の保障を行うことを可能にしたものなのです。

【普通終身保険より効率的な保障】

保険金額を見てみると、定期付終身保険(3,000万円)は、普通終身保険(1,000万円)の3倍です。一方、保険料では、いずれの契約年齢でも、定期付終身保険のほうが普通終身保険よりもかなり低額になっています。

すなわち、定期付終身保険は普通終身保険よりも低額の保険料で、はるかに高額の保障を実現することが可能になります。

ここに、定期付終身保険が普及した最大の理由があります。

定期付終身保険をお勧めしたい人

死亡時に家族の生活費を保険金で残したい人

定期保険の特約期間終了後は保証額が大きく下がりますが、終身保険のみで保障を得る場合と比較すると安い保険料で数千万円の死亡保障を確保出来ます。

保険料が高すぎて終身保険に入れない人

終身保険のみで必要保障額を得るのが理想ですが保険料が高いため、不足分を定期保険の特約で補いたい人に向いています。

定期付終身保険をお勧めしたくない人

保険で貯蓄や老後資金の確保をしたい人

定期保険の特約の支払いが終わった時点で終身保険を年金保険や介護保険に変更出来るというものもありますが、解約返戻金や年金保険に変更してもどちらにせよ金額は少ないので、保険で貯蓄や老後資金の確保をする目的の人には向いてない保険です。

一生涯変わらぬ保障を得たい人

定期保険の特約期間が終わると保険金額は数分の1~数十分の1まで減ってしまうので、一生涯変わらぬ保障が欲しい人には定期付終身保険ではなく終身保険がオススメです。

ただし、保険料は高くなります。

解約返戻金の謎

終身保険は高額な解約返戻金があることが広く知られています。

この終身保険の高額となる解約返戻金に期待して、保険料が安い高倍率の定期保険特約付終身保険(以下、「定期付終身保険」)に入りましたが、ある程度の年数が経過した時に保険を解約しましたが、何故か期待外れの低額でした。

この理由は何でしょうか。

終身保険の解約と解約返戻金

終身保険を解約する場合、保険加入後ある程度の期間が経過していた場合、解約返戻金が生命保険会社から支払われます。

解約返戻金とは、これまで支払ってきた保険料のうち、加入期間における死亡保険料や運営コストなどを引いた残りの金額にその運用益を加えたものになります。

終身保険の場合は、基本的に保険料の払い込み期間満了後も保険が継続する契約となっていますので、保険加入期間のうちに、払い込み期間満了後の保険分に相当する保険料を支払っています。

一般的に、解約返戻金の金額は加入期間が長くなるほど大きくなります。

そのため、終身保険の場合、基本的に途中で解約をする場合には解約返戻金が発生することになります。

つまり、貯蓄性があるということです。

定期保険特約に解約返戻金はない

定期保険は安い保険料で大きな保障が得られるのが魅力です。

ただし、定期保険は途中で解約した場合、解約返戻金はほとんどありません。

たとえば、保険金額3,000万円の定期付終身保険で、終身保険の部分が500万円ならば、解約返戻金に結びつくのは終身保険の部分の500万円分だけです。

保険金額の大半を占める定期保険の特約(2,500万円)には、解約返戻金はありません。

一般的に定期保険の契約は保険金額が高額になることが多く、商品設計の制約で契約者のための貯蓄に充てる余裕がなくなります。

支払う保険料のほとんどは、ほかの誰かの保険金の支払いのために使われる純保険料に充てられることになります。

また、このほかにも生命保険会社が使う経費となる付加保険料に充てられるために解約返戻金がなくなるのです。

終身保険であれば、いつか必ず保険金を支払わなければならないので、いつかくる支払のために保険料を貯めておく必要があります。

このため、終身保険を解約した場合、今までに支払った保険料のうち、経費である付加保険料の分が差し引かれた分の保険料が解約返戻金として戻ってきます。

終身保険は貯蓄性がありますが、高倍率の定期付終身保険(終身保険の部分の割合が少ない保険)となると大きな保障を得るには良い保険になります。

しかしながら、貯蓄には不向きであるといえます。定期付終身保険はわかりにくい点も少なからずあり、中でもこの解約返戻金については誤解が生じやすく、トラブルになりやすいところです。契約の際には確認しておきましょう。

老後資金に役立つのは主契約

定期付終身保険の総額が5,000万円などと高額でも、払込期間満了後の老後資金に力を発揮するのは、主契約(終身保険部分)です。

保険証券等で確認しておきましょう。

定期付終身保険における間違えやすいポイント

普及している生命保険の一つに定期保険特約付終身保険(以下、「定期付終身保険」)があります。この定期付終身保険について、多くの人が勘違いしやすい点を押さえておきましょう。

「定期付」の部分に落とし穴があります。

「定期付終身保険」の構成

基本となる主契約に終身保険、そして定期保険や医療保険など複数の特約が付加されています。

1つの契約で色々な保障がついているという点では便利な保険といえます。

しかし、複雑すぎて契約内容をよく理解されていないケースも多いようです。

定期付終身保険は、主契約部分の終身保険(貯蓄部分)に、定期保険(掛捨て部分)を特約として、医療保険やがん保険など、多数の特約をセットにした構成になっています。

このようにしくみが複雑なため、各保障の中身や期間など重要な内容が把握されないままに契約する方が多く、 後々こんなはずではなかったとトラブルが発生する要因となっています。

死亡保障が一生続くわけではない

○○倍という高倍率の保障は保険料払込期間の満了まで!

定期保険特約の保険期間は、全期型でも更新型でも、主契約の保険料の払込期間の満了までがほとんどです。

そこで、定期付終身保険(3,000万円/200万円)15倍型の場合に、死亡保障3,000万円は保険料の払込期間の満了までとなります。

その後の死亡保障については、終身保険の200万円だけです。

毎月の保険料は一定ではない

更新型では自動更新のたびに保険料が上がる!

契約当初の保険料が安い更新型では、普通の定期保険と同様に自動更新があります。

更新後の保険料はそのときの年齢で決まるので、更新ごとに保険料が急増。

総額では、全期型のほうが安くなります。

貯蓄型の保険ではない

○○倍という高倍率でも解約返戻金は○○倍にはならない!

「『15倍型』なら契約返戻金も15倍になるだろう」と思っていたら大間違いです。

定期保険特約の解約返戻金はほとんどありません。

解約返戻金の金額を決めるのは主契約の金額だけです。

このために高倍率の定期付終身保険、すなわち定期保険の部分が多い場合は解約返戻金の返還率はたいへん低くなります。

定期付終身保険の15倍型とは?

定期付終身保険(3,000万円/200万円)15倍型の意味

3,000万円:主契約+定期保険特約の合計額:b

(すなわち定期保険特約の額=b-a)

200万円 :主契約・終身保険の額:a

15倍型 :(b/a)

定期付終身保険の基本事項

定期付終身保険は、ある一定期間に死亡保障を大きく確保すると同時に、終身の死亡保障も確保したい場合に加入します。

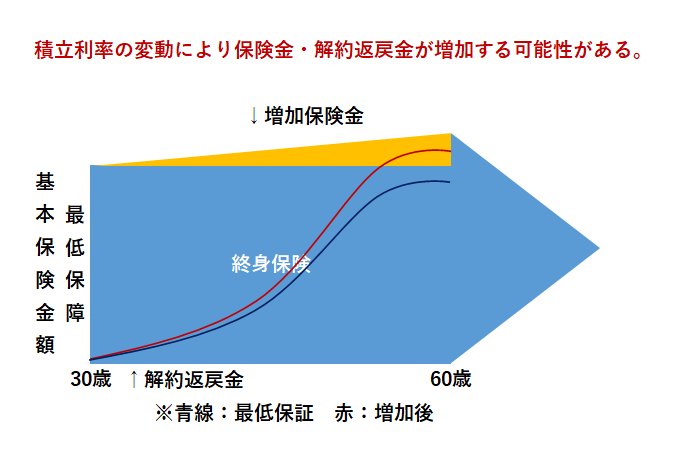

積立利率変動型終身保険のしくみと特徴

2001年4月に保険料が改定されたことに伴い、定期保険特約付終身保険に代わって積立利率変動型終身保険の販売が開始されました。

積立利率変動型終身保険とは、市場の金利を元に定期的に積立利率を見直して、保険金や解約返戻金が変動する終身保険をいいます。

終身保険は数十年単位の長期間の保険料の払い込みを行ない、数十年後に保険金や解約返戻金を受け取る長期間に渡って関わってくる商品です。

その間、景気の変動により金利や物価などが変動してくることも十分考えられます。

積立利率変動型終身保険はそのような景気の変動に対してある程度柔軟に対応できる終身保険です。

積立利率変動型終身保険のしくみ

一般的な生命保険の場合、通常は契約時に適用される予定利率は、将来金利水準が変化しても、契約後に変更されることはありませんが、積立利率変動型終身保険は、保険期間中に金利水準が変化した場合、その変化に基づいて適用する予定利率を変動させる商品です。

【積立利率変動型終身保険の位置付け】

積立利率変動型終身保険の特徴

積立利率変動型終身保険とは、市場の金利に応じて積立金利が変動する保険商品です。

積立利率が市場の利率によって変動

積立利率変動型終身保険の大きな特徴として、積立利率が景気に応じて変動することです。

一般的な保険であれば、積立利率は固定されていますが、終身保険は長きにわたって保有する“資産”になります。

数年後には日本の景気も変わって、物価が上がる可能性も否定はできません。

インフレの可能性です。このインフレリスクに備えるためにも積立利率変動型終身保険という商品があります。

積立利率の最低保証がされている

金利によって積立利率も変動しますが、景気が悪化し今以上に金利が下がった場合の心配があります。

積立利率変動型終身保険では、これ以上は下回らないという、積立利率の最低保証があります。

積立利率変動型終身保険のメリット

インフレリスクに対応

積立利率変動型終身保険は積立利率が変動することにより、今後インフレリスクが生じた際にも柔軟に対応ができます。

利率の最低保証がされている

市場の金利が今より下がったとしても、積立利率の最低保証はされていますので保険金や解約返戻金が大幅に減ってしまうという心配はありません。

積立利率変動型終身保険のデメリット

一般の終身保険よりも保険料が高い

積立利率変動型終身保険は、貯蓄性に重きを置いた保険商品になります。

そのため保険料が一般の終身保険に比べると割高になります。

景気が悪いと利率は最低保証

契約期間中の景気が変わらなければ、損も得もしません。

景気の向上によりインフレや金利の高騰になると積立利率変動型終身保険は特徴を生かせますが、景気が悪化すれば最低保証金額になります。

この最低保証は一般の終身保険よりも低く設定されています。

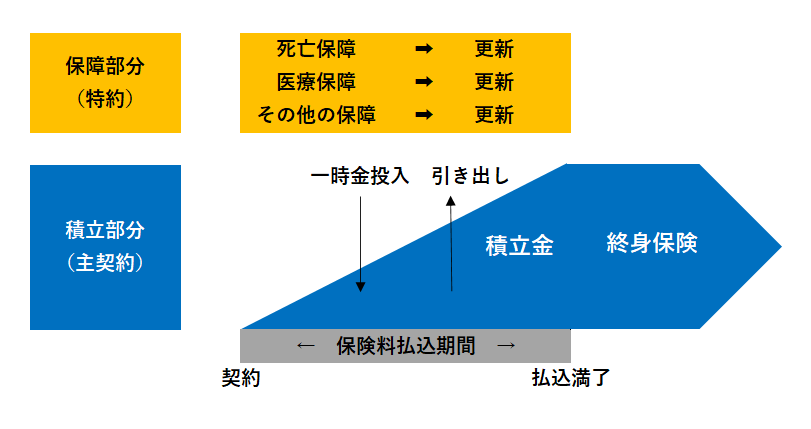

利率変動型積立終身保険のしくみと特徴

利率変動型積立終身保険とは、死亡保障と積立がセットになった生命保険のことで、2000年頃から売られるようになった商品です。

アカウント型終身保険や自由設計型保険とも呼ばれており、従来の主力商品だった定期保険特約付終身保険に代わり、保険会社によっては主力商品となっています。

利率変動型積立終身保険のしくみ

利率変動型積立終身保険は、保険料の払込期間中は積立金を蓄積して、保険料の支払期間満了後は、その時の積立金を元にして、終身保険や個人年金保険に移行(購入)します。

銀行の預金口座(アカウント“account”)に似た積立金部分があるのが特徴で「アカウント型保険」とも呼ばれます。

利率変動型積立終身保険は、死亡保障や医療保障など保障に重点を置く保険商品を自由に組合せて契約するのが一般的な方法です。

組み合わせる場合、支払保険料を「積立(アカウント)」と「保障」に回す分を一定の範囲内で自由に設定、変更が可能です。

積立金に関しては、一時金を投入して積み増しをしたり、保険の見直しにあてたり、必要に応じて引き出すことも可能です。

利率変動型積立終身保険は、従来からある積立利率変動型終身保険と、とてもよく似た名前ですが、まったく異なるものです。「積立終身保険」の「利率変動」タイプなのです。

利率変動型積立終身保険の特徴

定期保険特約付終身保険の後継として生まれた利率変動型積立終身保険ですが、定期保険特約付終身保険との一番の違いは、その名の通りアカウント(出し入れ自由な積み立て部分)があることです。

積立部分(アカウント)を主契約として、特約として保障部分を付加します。

アカウント専用の口座に毎月の保険料を積み立て、一部を特約保険料として充てます。

この「積立」と「保障」の組み合わせは、自分で自由に設計ができます。

(例)毎月3万円の保険料のうち2万円を積立、1万円を保障に充てる

利率変動型積立終身保険のメリット

ライフステージにあわせた、積立額の自由な設計や、まとまった金額を一時金として積み立て、引き出しができるなど、財布のような使い方ができるメリットがあります。

利率変動型積立終身保険のデメリット

利率が定期的に変動することやしくみが複雑であるため、払込満了時の積立金が契約時に予測できない点があげられます。

また、積立金の取り崩しが容易であることからライフプランに狂いが生じやすい点もデメリットにあげられます。

特約保険料は掛け捨ての定期保障(10~15年)であるため、更新後に値上がり可能性があります。

毎月の保険料の支払い額を増やさないと積立金に回る金額が少なくなり、最終的に保険金払込満了時の積立金が減ることになるので注意が必要です。

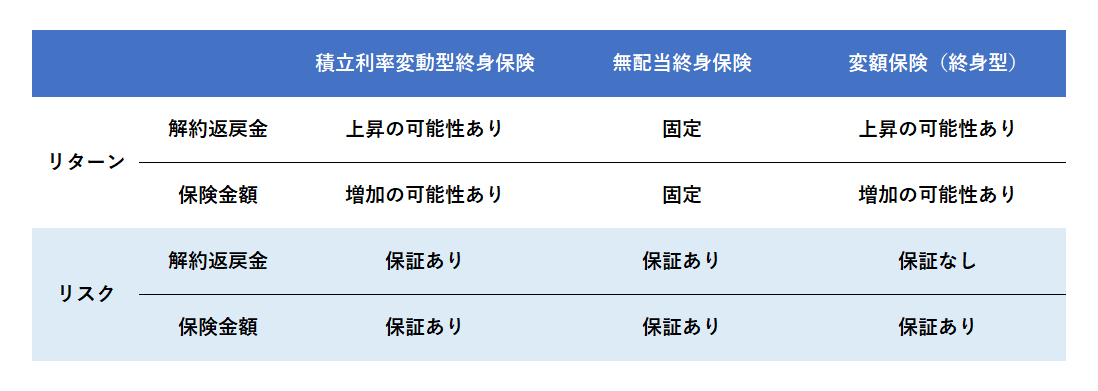

積立利率変動型終身保険と利率変動型積立終身保険の違い

どちらも似たような名前で同じ商品のように思いますが、全く性質が異なるものです。

「積立利率が変動する終身保険」なのか「利率が変動する積立終身保険なのか」という部分で大きく異なる商品となっています。

積立利率変動型終身保険

一定期間ごとに積立の部分の利率が見直されて、市場の金利の変動や資産の運用実績に応じて積立金に対する積立利率が変動し、積立利率が高くなった場合は解約返戻金や保険金が増加するしくみの終身保険です。

仮に低金利になった場合であっても最低保障があり、一度増えた解約返戻金や保険金は減ることはありません。

利率変動型積立終身保険

主契約(積立部分)+特約(追加の保障部分)で構成され、保険料の払い込み期間が終わると積立を原資に保障に移行する保険です。

自由に保障の調整をしていくことで結果的に利率が変動するというしくみです。

保険料の支払いが終了するまで、万が一、死亡してしまった場合などがあったとしても、それまで積み立ててきた保険料に応じた分の保険金しか受け取ることができません。

一定額の死亡保障は保険料の支払いが終了してからとなります。

死亡保障も付けたい場合は、特約で不足分を補う必要があります。

積立部分はライフスタイルの変化に合わせて自由に保障へと移動できます。

つまり、保険料は一定にしたまま保障金額を増やすということや、または、保険料を減らして一定の保障金額は保っておくことなどが可能です。

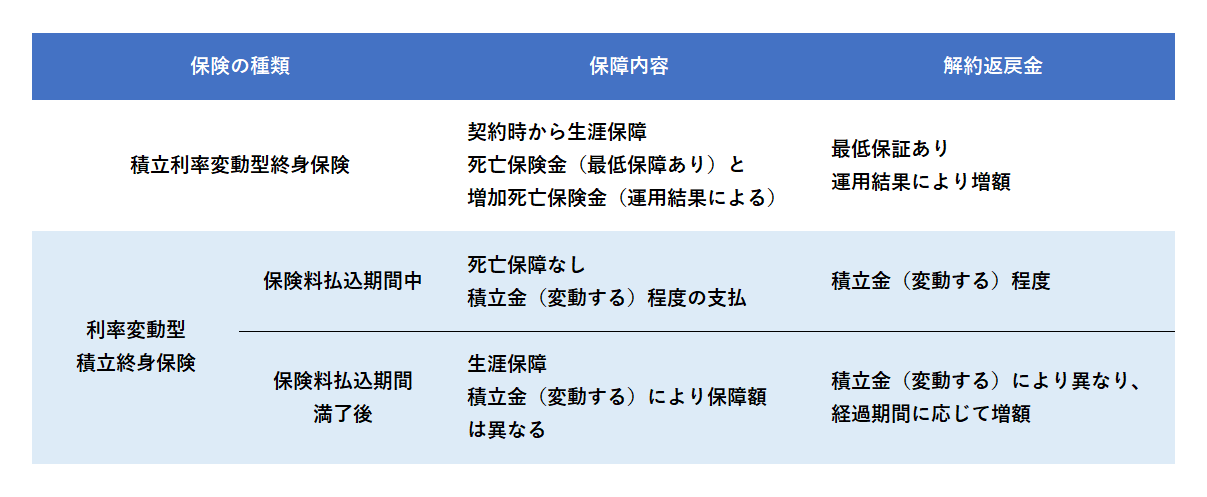

保障内容と解約返戻金の違いについて

保障内容と解約返戻金から見た違いについては下表の通りです。

【積立利率変動型終身保険と利率変動型積立終身保険の違い】

積立利率変動型終身保険は、死亡・高度障害の保障が一生涯続く、金利変動に対応した終身保険のことです。

従来の終身保険と同じく、被保険者が死亡・後遺障害になれば保険金が支払われ、解約すると解約返戻金が支払われます。

保険料のうちの積立部分の利率が市場金利に応じて変動するので、金利が上昇すれば保険金の増加が期待できる保険です。

これに対して、利率変動型積立終身保険は、保険料の払込期間が終了した時点で終身保険に移行するので、払込期間中に被保険者が死亡した場合は払込保険料が戻されます。

積立部分の利率は同じく、経済情勢によって変動します。

かなり複雑なしくみで、理解することが困難であるため、契約時には注意が必要です。

生命保険の見直し

日常生活の中で、生命保険は、長期にわたって利用する金融商品です。

通常、契約した後に、結婚や出産、転職などによるライフスタイルの変化によって、保障ニーズも変化します。

時折、保障内容を見直すことが大切です。

これを生命保険の見直しといいます。

生命保険の見直しの3つのポイント

保障額と保障期間に注意する

基本に戻り、必要な保障額と保障期間をきちんと考え直すことです。

ライフスタイルが変化するとき、無駄な保障や足りない保障がないかどうか、また保障期間は十分であるかどうかなどを確認します。

現契約の保険をベースに検討する

現在加入している保険契約を活かす方法を優先して考えます。

解約して別の保険に入るのは簡単ですが、新たに保険に入り直すと、契約年齢が上がって保険料が高くなったり、また健康状態によっては契約できないこともあるので注意が必要です。

解約は慎重に行う

予定利率が低い時に保険に入り直すと、高い保険料を将来的にずっと払い続けなければなりません。

解約せずに保険料の払込を中止して最低限の保障を得ることも可能ですので、解約は最後の手段と考えます。

保険を見直すときの注意点

保険の見直しや別の保険に新規加入する場合、以下の問題がないか注意が必要です。

・告知や医師の診断が必要で年をとるにつれ新規契約ができないことがあるので確認が必要です。

・一般に保険料が高くなるので保険料の支払いが継続できるか確認する必要があります。

・以前の保険は今より予定利率が高いので貯蓄性のある保険はどちらが有利か考える必要があります。

保険料を抑える保険の見直し

以下の見直しにより保険料を抑えることが可能になります。

・保障されている保障・特約が必要か内容を検討します。

・子どもの独立などにより必要でなくなった保障や金額を洗い出します。

・保障額を抑える払済保険、解約返戻金を元に定期保険に入り直す延長保険、中途減額などの方法があります。なお、払済保険と延長保険は保障を抑える分、以降の保険料の支払いが不要になります。

代表的な見直し方法

中途増額

中途増額とは、保険期間中に現在の契約に定期保険などの特約を上乗せすることにより、死亡保障だけを大きくする制度です。

特約として上乗せするだけなので、保障期間は元の保険と同一であり、積立られて解約返戻金が増えるわけではありません。

一般には、転換よりも中途増額の方が割安となります。

生命保険の見直し時に、解約して新規で契約しなおしすることなく増額をすることにより、当初の保険契約をそのまま維持できるというメリットがあり、増額分は特約として新たな契約になるとしても全体を新規契約しなおすよりも効率よく保障を厚くすることができます。

中途減額

中途減額は保障が多すぎた場合、無駄なところを省いて保険料を減額する制度です。

減額を検討する場合、一度今までの保険を解約して改めて新しく保険に加入することを勧められることもあると思われます。

ただし、解約をしてしまうと、せっかく今まで保険に加入していたものが無駄になってしまう可能性もありますので注意が必要です。

生命保険の終身保険の中途減額をする場合、ポイントは、主契約ではなく、特約部分を減額するようにしましょう。

定期保険である特約部分を解約することで、減額する金額が充分であればそれで充分です。

ここで注意しなければいけないのが、最低加入限度額が各保険会社にあるということです。

死亡保険を減額する場合、最低加入限度額よりも低い金額にすることは出来ませんので注意が必要です。

特約の中途付加・変更

特約の中途付加・変更とは、主契約を継続したまま、現在の契約に医療関係の特約を付加したり、本人だけでなく家族も保障するタイプの特約への変更などをするものです。

特約を付加・変更することにより、主契約の保障をさらに充実させることが可能となります。

また、現在契約している保障の内容や保険期間を変更することなく、保障額を増やすことができます。

追加契約

現在の契約はそのまま継続し、新たに生命保険に加入するものです。

新たな生命保険の保険料は、その契約時の年齢により計算されます。

契約転換

契約転換は、同じ生命保険会社で、既存の保険の下取りをしてもらい解約返戻金や積立配当金などを新規に加入する保険料の支払いに充てる方法で、保険料の負担が軽くなります。

契約転換制度とは

定期保険特約付終身保険に加入し定期保険特約の更新時を迎えると、支払保険料の増額を抑えるために営業職員の多くは契約の転換をすすめます。

定期保険特約付終身保険の転換では、保障額は大型化したけれど、終身保険が減額されたなどのトラブルが見受けられます。

契約転換制度のしくみ

契約転換制度とは、単に「転換」とも呼ばれ、既契約の転換価格(解約返戻金や積立配当金など)を、新たに加入する保険の保険料の一部に充当し、既契約から新規契約に乗り換えるものです。

つまり、生命保険の下取りです。

また、同時に元の契約(旧契約)は消滅することになります。

具体的には、この制度を利用すると、主契約と特約の組み合わせや各々の保障額、保険料の金額や払込方法、保険期間、保険料払込期間、配当方法などを総合的に見直すことができます(元の契約の「特別配当(長期継続した保険を対象とする配当金)」を受け取る権利は引き継がれます)。

一般に契約転換制度は、同じ生命保険会社でなければ利用できず、また本制度の利用時の年齢や保険料率により新しい保険の保険料が計算されます。

なお、生命保険会社によって取扱基準が異なり、また利用時には告知(または診査)が再度必要となります。

契約転換制度と解約の違い

契約転換制度は、一旦保険を解約することになりますが、普通に解約を行なう場合と比較すると契約転換制度の場合には以下のようなメリットがあります。

・解約時の解約返戻金よりも転換価格の方が高額になる

・長期間の保険契約時に貰える特別配当の権利を新しい保険に引き継げる

・告知義務違反が判明しても元の保険に契約を戻せる

・新規加入時は、告知義務違反があったら契約解除になる

定期保険特約付終身保険に転換する場合

契約転換制度でも特に、定期保険特約付終身保険に転換を行なう場合には、以下のような3つの方法があります。

・基本転換

・定特転換

・比例転換

基本転換は終身保険の部分のみを買い取る方法になります。

定特転換は、定期保険特約のみを買い取る方法となります。

比例転換は、終身保険と定期保険特約の両方の部分を買い取る方法になります。

このように、定期保険特約付終身保険の場合には、3つの方法を選択する事が出来る生命保険会社があります。

ただし、生命保険会社によっては、このように3つの方法はなく、単純に保険料の一部を充当するような形式をとっている場合があります。

トラブル防止策の策定

定期保険特約付終身保険の契約転換のトラブルを防止するため、2000年5月に金融監督庁(現金融庁)は、保険業法施行規則を改正しました。

生命保険会社が転換制度の利用をすすめる場合、転換以外の方法や転換した場合の新旧契約の内容比較について、書面を用いて説明することが義務付けられています。

その書面を受領した旨の確認(確認印など)を求められますので内容を十分理解し、納得したうえで受領し、確認印を押印する必要があります。

転換制度を勧める場合の説明義務の内容は以下の通りです。

・転換前と転換後の保険契約に関し、次の重要事項について対比したもの

◇基本となる保険金の名称と金額

◇個別の特約名と特約保険金額

◇保険期間および保険料払込期間

◇保険料(主契約・特約)およびその払込方法

◇配当方式

・転換時の予定利率が元の契約の予定利率よりも下がる場合は、保険料が引き上げとなる場合もあることの説明

・転換制度以外に、現在の契約を継続したまま保障の内容を見直す方法がある事実およびその方法(追加契約、特約の中途付加など)

利率変動型積立終身保険の保障の見直し

定期保険特約付終身保険は生保の主力製品として売れましたが、転換を使った見直し方法で様々なトラブルが起こりました。

転換とは、保障ニーズが変わったときに、現在加入している保険を下取りに出して新しい保険に入ることです。

トラブルの例としては、保険料をほとんど変えずに、定期保険特約付終身保険を増額したために、終身保険の部分が大きく減っていたことによるものがあります。

この終身保険の部分を大きく減らしため、解約返戻金の金額が大きく減り、将来のために解約返戻金を当てにしている人にとっては大きな痛手となってしまったのです。

利率変動型積立終身保険は、この転換を行わずに毎年のように保障の見直しが自由にできる保険です(利率変動型積立終身保険とは、積立終身保険に定期保険特約などを追加した保険になります)。

新たな保障の見直しのしくみ

利率変動型積立終身保険では、払い込んだ保険料が保障と貯蓄にハッキリと分かれています。従来の保険商品ではこの境目が不鮮明でした。

契約後、ライフスタイルの変化に応じて、保障部分の更新時などに保険料を一定のままで保障を増額したいときは積立金の一部を取り崩し保障部分に充てることができます。

また、積立金を増額したいときは、保障部分を減額して積立金部分の保険料を増額します。

つまり、保険料は一定のままで保障額を増やしたり、または、保険料を減らして一定の保障額を保つことなどもできます。

保障の見直しは、自由自在に毎年できるとされています。

つまり、見直しを前提とした保険といえます。

積立終身保険と定期保険特約のセット

利率変動型積立終身保険は、貯蓄性商品の積立終身保険に死亡保障、医療保障などの定期保険特約をセットしたものです。

ただし、積立終身保険の予定利率が変動(最低保証1.5%)します。

保険料の水準は、他商品と比べ、優れているというものではありません。

契約後に金利水準が上昇し予定利率も引き上げられれば、そのとき契約してよかったとなる実感できる商品です。

これはあくまでも積立部分の保障に保険料の大半が充当されている場合の話であって、掛け捨て部分の多い特約の保障部分に保険料の大半が充当されている場合はこのメリットを得ることができません。

見直しを行うときの注意点

保険料を任意に設定して、保険に加入しながらお金を積み立てていくことができます。

将来、保険料が上がるときに備えて、若くて保険料が安い時期にお金を積み立ておくということもできます。

アカウントという積立部分が特徴の機能性が高い保険ですが、残念ながらその機能を理解して加入している方は少ないです。

積立部分があるといっても、実際には支払う保険料のほとんどが特約(定期タイプの保険)の保険料として支払われ、積立部分に回っていないプランが多いようです。

気がついたときには、アカウントにお金がたまっていなかったということにならないように注意してください。

コメント