生前給付型生命保険

生命保険は被保険者が死亡したときに保険金を支払うのが基本ですが、死亡保険金相当額などを、生前に受け取ることができる生命保険があります。

がんなど重い病気にかかった際の「重度疾病型」と、余命半年などと診断された場合の「末期疾病型」の2種類に分けられます。

重度疾病型(がん保険など)

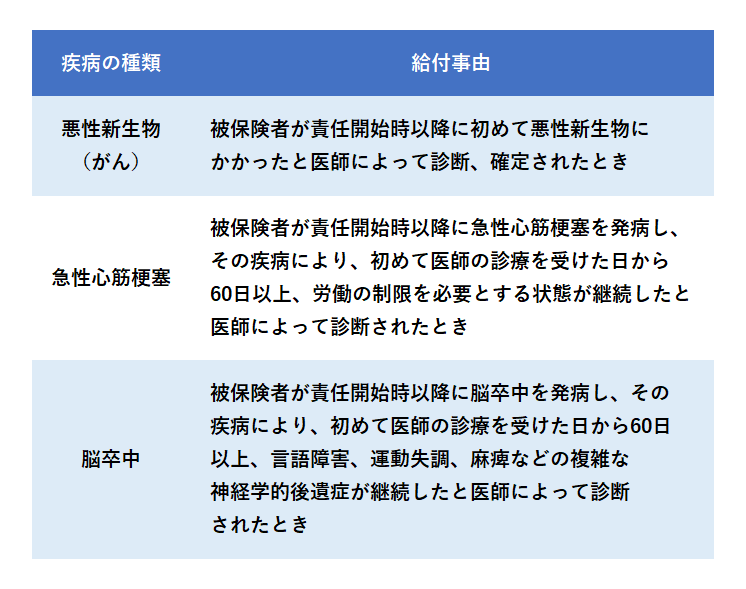

重度疾病による生前給付は「悪性新生物(癌)」「急性心筋梗塞」「脳卒中」など保険会社が定める疾病になった場合に受けることができるものです。

このタイプは特定疾病保障保険とか三大疾病保障保険といわれるものです。

被保険者が、がん・急性心筋梗塞・脳卒中になった場合は、さらに特定の条件を満たした場合、生前であっても保険金が支払われ、この時点で契約が消滅します。

また、こうした病気の場合、本人に告知しないという家族の方針がある場合もありますので、通常は指定代理請求制度というしくみが設けられており、あらかじめ指定された指定代理請求人が本人に代わり保険金(給付金)を請求する事ができます。

【保険金の給付事由】

がんの場合には、がんと診断されたときに保険金は支払われますが、急性心筋梗塞や脳卒中の場合には、急性心筋梗塞や脳卒中と診断されただけでは、保険金は支払われませんので注意が必要です。

末期疾病型(リビングニーズ特約)

重度疾病による生前給付は主に特定の疾患を対象としたものですが、そうではなく、疾病原因のいかんにかかわらず、被保険者の余命6ヶ月以内であると診断されたときに、死亡保険金の全部または一部を被保険者本人に支払うものです。

生命保険会社では「リビングニーズ特約」という特約を付していますが、このリビングニーズ特約をつけることによる保険料の増額はありません(特約保険料は無料)。

なお、リビングニーズ特約により保険金を受け取った場合で死亡しなかった場合については受け取った保険金の返還義務はありません。

指定保険金額の取扱範囲

ほとんどの保険会社で、リビングニーズ特約で受け取ることができる金額は3,000万円までとなっています。

加入している金額が3,000万円に満たない場合は、加入保険金額の限度内で支払われます。

各社によって異なりますので確認をしましょう。

保険金の請求額は自由設定

リビングニーズ特約による給付金の請求の際、主契約の死亡保険金額の範囲内で、被保険者が特定した金額(指定保険金額)から、6ヶ月の指定保険金額に対する利息と保険料を差し引いた金額が支払われます。

リビングニーズ特約により、死亡保険金の一部を支払った場合は、指定保険金額と同額の死亡保険金が減額されたものとして契約は継続し、特約は消滅します。

死亡保険金の全部を支払った場合は、契約は消滅します。

たとえば、死亡保険金5,000万円、指定保険金額3,000万円のリビングニーズ特約に加入していた場合、余命6ヶ月以内と診断された時点で3,000万円から6か月間の利息と保険料を差し引いた金額が支払われ、死亡時には残りの約2,000万円が支払われることになります。

なお、定期付終身保険の場合には、主契約と特約が同じ割合で消滅します。

税金関係

受け取った生前給付金は非課税となります。

ただし、被保険者が亡くなり、受け取った給付金が残っていた場合や他にも現金や預金などの形態で残っている場合はそれらの資産は相続財産となり、相続税が課税対象となりますので、目的を考えて計画的な金額設定をするようにしましょう。

女性向け生命保険

生命保険の種類には女性向けというものはありませんが、様々な医療保険・がん保険の種類の中で、女性特有のニーズに応じて、病気・がんに特に手厚く保障があるタイプのものを商品として販売しています。

女性特有の病気・がんの場合は上乗せで保障を受けることができるため、妊娠や出産、子宮や卵巣にかかわる病気など女性ならではのリスクが心配な方にオススメです。

女性向け医療保険

女性が生命保険に加入する理由のトップは医療保障です。

女性向け医療保険は、女性特有の病気で入院した場合に、他の病気やケガでの入院よりも、保障が手厚くなり、入院給付金が多くなるというのが一般的です。

女性特有の病気とは、主に、乳がん、子宮がん、卵巣がんなど女性特有のがんや、子宮筋腫、出産の際の妊娠中毒症や流産、帝王切開などがあります。

女性疾病以外の病気やケガで入院や手術をした時にも通常の保障が受けられ、女性疾病にかかった時には、給付金が上乗せされるのが一般的です。

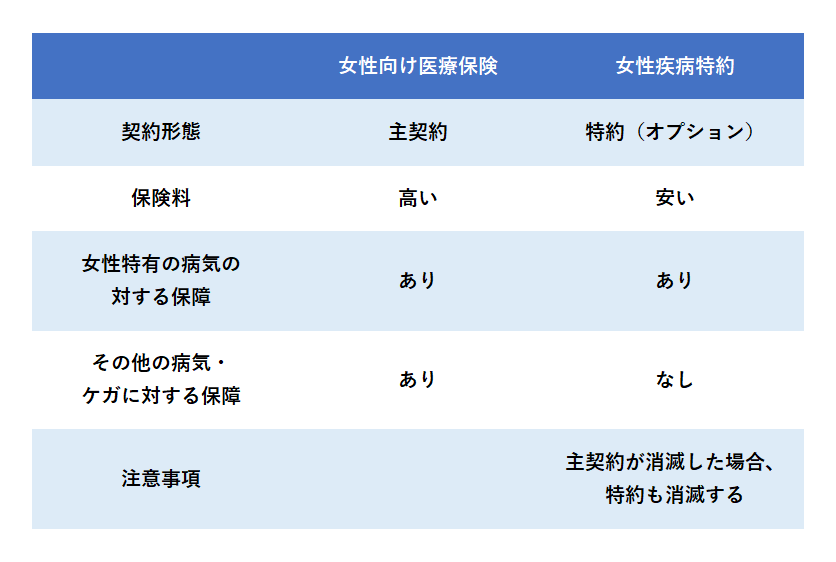

女性向け医療保険と女性疾病特約の違い

女性特有の疾病に対して保障する保険は、女性向け医療保険のほかに、通常の医療保険のなかでも、女性疾病特約を付け加えることで、女性特有の病気を手厚く保障してくれる商品もあります。

女性向け医療保険と女性疾病特約の違いは以下のようになります。

大きな違いは女性疾病特約の場合には、女性特有の疾病に対する保障に特化しており、女性向け医療保険のようにその他の様々は病気やケガによる入院や手術に対しても保障されることはありません。

保険期間の選び方

医療保険には、一生涯の保障となる終身タイプと、保険期間が5年、10年というような定期タイプがあります。

一生涯の終身医療保険は、加入した時点での保険料がずっと続きますが、定期タイプは、保険期間が満了し、契約を更新する際には、その時点の年齢での保険料に見直しされます。

ただし、加入時の保険料は、同じ年齢で比較すると、定期タイプの方が安くなります。

ライフステージによって、手厚くしたい保障内容が変わってくることもあります。

たとえば、乳がんは40代から、子宮筋腫も30代からリスクが高まりますので、早めの準備が安心でしょう。

女性向け医療保険にも、10年間などと保険期間が定まっている定期タイプと、一生涯を保障する終身タイプがあります。

終身タイプは将来に備えることができ安心です。加入当初の保険料を抑えた定期タイプは、一定期間、充実した保障を得るために、上手に活用することができます。

貯蓄性に工夫した保険

最近はかなり変わりつつありますが、結婚退職して専業主婦となる女性も大勢います。

当然、結婚期間中は自分自身の収入はゼロ。

つまり、自由なお金はなくなります。

老後は妻も公的年金を受給しますが、その額は夫よりもかなり低額。

しかも、夫よりも7年ほど長い人生です。

そこで、女性向け生命保険には、専業主婦が自由に使える資金として保険期間中に生存給付金が定期的に支払われるタイプ、5年程度の満期で死亡保障がついた貯蓄型保険、老後の生活保障のため保険料払込み後に個人年金に移行できるタイプなど貯蓄性を重視した設計がされ、女性のライフスタイルに合わせた生命保険も販売されています。

教育資金のための保険

学資保険やこども保険は、こどもの教育資金・結婚資金・独立資金などを計画的に準備するとともに、親などが早い時期に死亡したときの保障もあわせて行うものです。

学資保険とこども保険の違い

学資保険とは

学資保険は、教育費のための資金を積み立てることを一番の目的としています。

これに加えてこどもの万が一の死亡や病気やケガをした時の医療費などを確保するためのものです。

また、こどもだけでなく、保険契約者(親)が万が一死亡したときには死亡保険金や被保険者(こども)への育英年金が支払われるという保障がついている学資保険もたくさんあります。

他にも特約で保障をプラスすることもできる商品もあり、教育資金を積み立てるだけが目的ではないものがほとんどです。

一般的な学資保険は、私立の大学を受験する時に資金が必要と考える人が多いため、満期の年齢を高校卒業時に合わせている商品が多くなっています。

他にも中学受験や高校受験の時にもまとまった資金が欲しいと考える人のために、保険期間満了までにも何回かに分けて給付金を支給する学資保険も少なくありません。

つまり、簡単に説明すると、教育資金の確保がメインでプラスアルファとして医療保障がつく保険といえます。

こども保険とは

こども保険とは主にこどもの医療保障に重点を置きながら、教育資金を確保する保険といえます。

こども保険に加入する大きな目的は、こどもの万が一の病気やケガに備えるためです。

他にもこどもが万が一、他人のこどもにケガをさせてしまったときの保障を目的としたこども保険もあります。

こども保険とはこどもの身の回りについての保障に重点を置いたもので、教育資金を準備することを一番の目的にはしていません。

しかしながら、最近ではこども保険という名の商品であっても、医療保険だけに力を入れているということではなく、教育資金に備えるための保障が充実している商品もあります。

さらに学資保険だから医療保険の保障が乏しいというわけではなく、学資保険でも優れた医療保障が付いた商品もあります。

学資保険とこども保険の本来の意味は違ったものでしたが、最近では共通した意味を持ち、学資保険だから貯蓄性が高いとはいえないのが現実です。

選ぶ際は、学資保険とこども保険を区別することなく、教育資金の確保、医療保障などの保障内容をしっかり吟味して選択することが大切になります。

学資保険(こども保険)とは

学資保険(こども保険)とは、終身保険・定期保険・養老保険などの死亡保険などと同じく生命保険に分類される保険です。

学資保険はこどもの将来の教育資金のために、決められた保険料を支払えば、満期時(15歳満期、18歳満期など)に満期保険金が受け取れる保険です。

こどもを被保険者として、親を契約者とするケースが多く、被保険者が満期時に生存していれば満期保険金が、それ以前に死亡したときには払込保険料相当額の死亡給付金が支払われます。

また、契約者が保険期間中に死亡したときは、それ以降の保険料の払込は免除されますが、契約はその後も継続して、満期時には満期保険金が支払われます。

このように説明すると学資保険(こども保険)はお得な保険のように感じますが、育英年金、こどもの医療費などが出る保障を充実させたタイプの学資保険(こども保険)は返戻率が100%を下回ることがあります。

本来の目的であるこどもの教育資金を積み立てるために学資保険(こども保険)に加入したにもかかわらず、満期時に受け取った満期保険金が元本割れすることも十分考えられますので注意が必要です。

かんぽ生命保険について

かんぽ生命保険は大正5年に創設された簡易生命保険が元の組織で国営企業でした。

かんぽ生命保険は大正5年に創設された簡易生命保険が元の組織で国営企業でした。

平成19年10月1日、日本郵政公社の民営・分社化により誕生した日本郵政グループの生命保険会社となって、独立した企業になりました。

実はこのかんぽ生命保険は保有契約数、総資産額では世界で一番の生命保険会社なのです。

かんぽ生命保険の誕生でどうなるか

簡易生命保険の扱い

簡易生命保険法が廃止されたため、簡易生命保険の新規契約はできません。

一方、民営化前の簡易生命保険契約に係る権利および義務は、独立行政法人郵便貯金・簡易生命保険管理機構が引き継ぎ、その保険契約が消滅するまで管理します。

政府保証も継続となります。

なお、保険金などの支払いや保険料収納等の実際の業務は、かんぽ生命保険に委託されています。

かんぽ生命保険の特徴

郵政民営化に伴い、かんぽ生命保険になってからはこの政府保証はなくなり他の民間の生命保険会社と同じように生命保険契約者保護機構により保護されるようになりました。

しかし、加入時の医師による診査は不要で、職業による加入制限はありません。

一方で保険金額に制限があるなどの特徴は引き続き残されています。

なお、加入限度額は、満期などによって契約が消滅していない簡易生命保険契約の保険金額を合算した金額になるので注意が必要です。

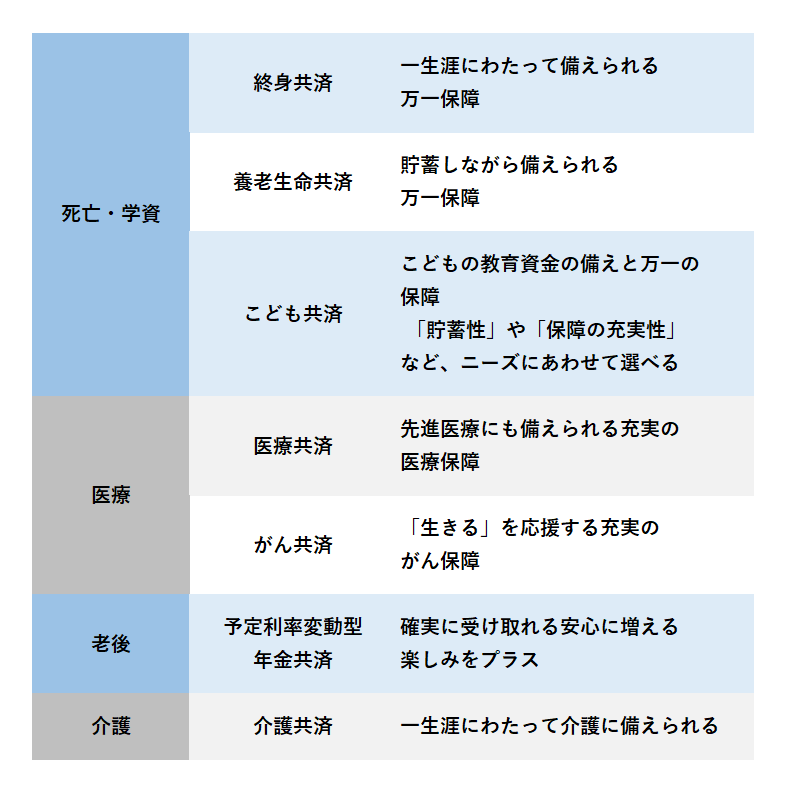

かんぽ生命保険の生命保険は他社のラインナップとほぼ同じですが、掛け捨ての医療保険、がん保険は商品としてありません。

そのかわり主契約の保険に特約として医療保障をつけることができ、入院額は最大で15,000円まで特約付加ができます。

【商品構成】

かんぽ生命保険のメリット・デメリット

かんぽ生命保険のメリット

安心身近で加入審査が簡単というところがあげられます。

最初にあげた安心身近という点ではかんぽ生命保険は郵便局の方が代理店として募集をしているので他の生命保険の営業と違い離職率も少なく担当の方が転勤をしてもいつも通っている郵便局なので顔を知っている人がたくさんいることも大きな利点です。

また、加入審査が簡単な告知だけというのも見逃せない点です。

医師の審査がなく自分からの告知だけで加入ができるのも簡易保険の名残りでメリットの1つです。

また、どの職業でも同じ保険料なので他社で生命保険を職業で断られた人もかんぽ生命保険なら1,000万円までなら加入できるのも大きなメリットです。

かんぽ生命保険のデメリット

診査不要で保険金リスクの高い人の保険加入を認めることで保険金支払いの可能性が高くなるため、生命保険会社よりも値段が少し高いという点があります。

また、かんぽ生命保険には保険金額および年金額の制限があるため、かんぽ生命保険だけでは賄うことができない点があります。

その場合は、民間の生命保険に加入するか、かんぽ生命保険と民間の生命保険を組み合わせるなどの検討が必要になります。

JA共済について

JA共済は農協法(※)に基づく農業協同組合(JA)の共済で、農家組合員の生命や財産を保障しています。

JA共済は農協法(※)に基づく農業協同組合(JA)の共済で、農家組合員の生命や財産を保障しています。

生保や損保各社が取り扱う商品とほぼ同様で、組合員以外の人でも、員外利用や准組合員となることで組合員と同様に利用することができます。

※農協法:農業協同組合法。昭和22年11月19日公布。JAや連合会などが事業を行う根拠となる法律。

生命保険との違い

生活を脅かすさまざまな危険(病気や交通事故、火災、自然災害など)に対し、組合員相互に助け合うという活動を、保険のしくみを使って確立した保障事業です(協同組合が行う保障事業は「保険」ではなく、「共済」と呼んでいます)。

組合員があらかじめ一定の金額(掛金)を出し合って、共同の財産を準備することで、死亡や災害等の不測の事故が起きた場合に生じる経済的な損失を補い生活の安定を図るため、共済金を支払います。

つまり、組合員の誰かが困ったときに、他の組合員全体で助けるというしくみです。

共済も生命保険も、多くの人からお金を集めて、万一の事態が起こった人に保障を提供するというしくみ自体は同じですが、共済と生命保険にはいくつか異なる部分があります。

共済は、それぞれの加入者の特徴やニーズに応じて、独自性のある保障を提供しています。

営利を目的としない

共済事業は、営利(出資者に最大の配当をするために事業を行う)を目的とするのではなく、組合員が自ら運営することを通じて、組合員に最大の奉仕をすることを目的として事業を行っています。

これに対して、保険事業は、株主や社員への配当を目的とする営利事業なので、この点が最も大きな違いといえます。

加入対象者

共済は原則として組合員やその家族が加入することができるのに対し、保険は不特定多数の人が加入対象になります。

根拠法

JA共済は農協法に基づいて実施されているのに対し、生命保険は保険業法に基づいて実施されています。

なお、加入者の権利義務などの基本的なルールについては、共済・保険に共通して適用される保険法に基づいています。

JA共済の特長

JA共済は、営利を目的としない相互扶助の事業が特長です。

少ない負担で大きな安心を提供しています。

また、生活の様々なニーズに応える「ひと・いえ・くるま」の保障が幅広くそろっているのも特長です。

保障内容

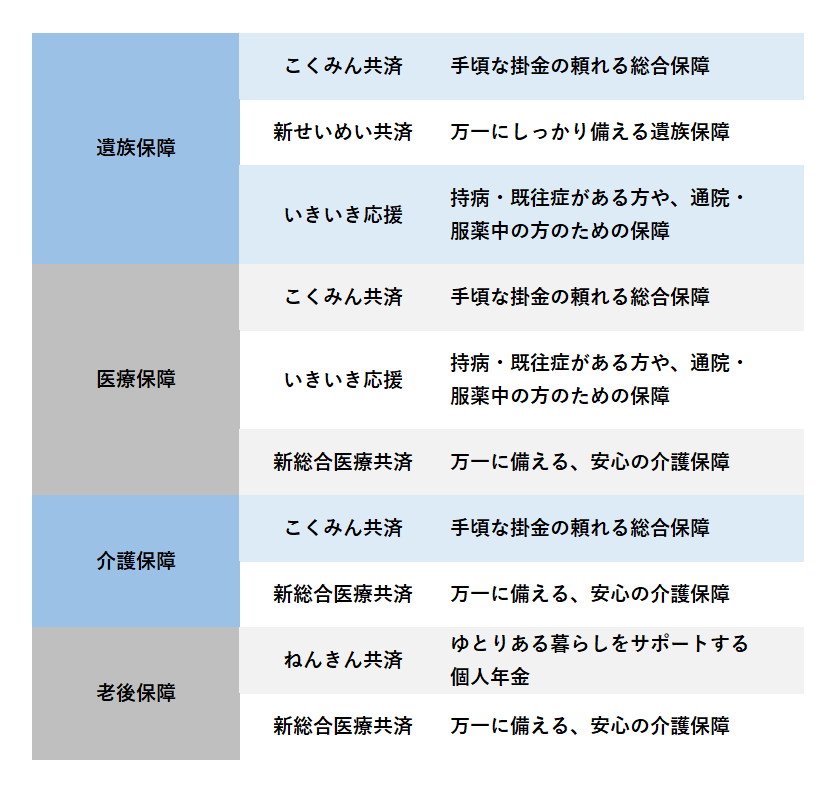

7種類の共済を組み合わせて一人ひとりに合った安心をくらしのリスクにトータルに備えられ、ライフステージの変化に応じて保障の組み合わせも見直せます。

その他にも家や自動車に関する共済もあります。

JA共済のメリット・デメリット

JA共済に限らず、他の共済も含めて以下のような、メリットやデメリットがあります。

共済のメリット

共済のメリットは相互扶助の精神に則った組合員の助け合いで成り立つ非営利事業なので掛金の安いです。

また、決済内容に応じて割戻金があることです。

特になにかと物入りな中高年世代の医療費のカバーにおいて、非常に魅力的といえます。

そもそも健康保険や国民健康保険では、医療費が高くついた場合に自己負担額を超えた金額を保険から払い戻してくれる「高額療養費制度」が用意されています。

病気やケガの治療で入院・通院したときは、健康保険で賄えない分がカバーできればよいと考えれば、通院で一日1,000~3,000円、入院で一日3,000~10,000円程度がカバーできる共済は、利用するメリットが大きいといえます。

共済のデメリット

共済は死亡保障や医療保障の金額が固定されており、しかも保障額は最低限のニーズこそ満たしているものの、高額の保障を提供するものではありません。

また、60歳を過ぎたときの保障が一般の保険に比べて弱い点が挙げられます。

共済の各商品は、保障期間が60~65歳どまりか、あるいは保障内容がぐっと下がって継続されるのが一般的です。

平均寿命が80歳を超え、医療費支出が高額化する60歳代後半からの保障をどのようにカバーしていくかという問題があります。

全労済について

全労済(全国労働者共済生活協同組合連合会)は厚生労働省の認可を受けて共済事業を行う協同組合です。

共済事業とは、生活を脅かすさまざまなリスクに対し、相互扶助の精神で、保険のしくみを使った事業です。

生命保険との違い

生活を脅かすさまざまな危険(病気や交通事故、火災、自然災害など)に対し、組合員相互に助け合うという活動を、保険のしくみを使って確立した保障事業です(協同組合が行う保障事業は「保険」ではなく、「共済」と呼んでいます)。

組合員があらかじめ一定の金額(掛金)を出し合って、共同の財産を準備することで、死亡や災害等の不測の事故が起きた場合に生じる経済的な損失を補い生活の安定を図るため、共済金を支払います。

つまり、組合員の誰かが困ったときに、他の組合員全体で助けるというしくみです。

共済も生命保険も、多くの人からお金を集めて、万一の事態が起こった人に保障を提供するというしくみ自体は同じですが、共済と生命保険にはいくつか異なる部分があります。

共済は、それぞれの加入者の特徴やニーズに応じて、独自性のある保障を提供しています。

営利を目的としない

共済事業は、営利(出資者に最大の配当をするために事業を行う)を目的とするのではなく、組合員が自ら運営することを通じて、組合員に最大の奉仕をすることを目的として事業を行っています。

これに対して、保険事業は、株主や社員への配当を目的とする営利事業なので、この点が最も大きな違いといえます。

加入対象者

共済は原則として組合員やその家族が加入することができるのに対し、保険は不特定多数の人が加入対象になります。

根拠法

全労済は消費生活協同組合法の法令に基づいて実施されているのに対し、生命保険は保険業法に基づいて実施されています。

なお、加入者の権利義務などの基本的なルールについては、共済・保険に共通して適用される保険法に基づいています。

全労済の特長

全労済は「保障の生協」として、「生命保障」「損害保障」の分野から「賠償補償」の分野まで、トータルな保障で組合員の生活全般に関する共済事業を実施しています。

組合員の豊かで安心できるくらしをめざして、生涯にわたる総合的な生活の保障を提供しているのが特長です。

保障内容

5種類の共済を組み合わせて一人ひとりに合った安心をくらしのリスクにトータルに備えられ、ライフステージの変化に応じて保障の組み合わせも見直せます。

その他にも家や自動車に関する共済もあります。

全労済のメリット・デメリット

全労済に限らず、他の共済も含めて以下のような、メリットやデメリットがあります。

共済のメリット

共済のメリットは相互扶助の精神に則った組合員の助け合いで成り立つ非営利事業なので掛金の安いです。

また、決済内容に応じて割戻金があることです。

特になにかと物入りな中高年世代の医療費のカバーにおいて、非常に魅力的といえます。

そもそも健康保険や国民健康保険では、医療費が高くついた場合に自己負担額を超えた金額を保険から払い戻してくれる「高額療養費制度」が用意されています。

病気やケガの治療で入院・通院したときは、健康保険で賄えない分がカバーできればよいと考えれば、通院で一日1,000~3,000円、入院で一日3,000~10,000円程度がカバーできる共済は、利用するメリットが大きいといえます。

共済のデメリット

共済は死亡保障や医療保障の金額が固定されており、しかも保障額は最低限のニーズこそ満たしているものの、高額の保障を提供するものではありません。

また、60歳を過ぎたときの保障が一般の保険に比べて弱い点が挙げられます。

共済の各商品は、保障期間が60~65歳どまりか、あるいは保障内容がぐっと下がって継続されるのが一般的です。

平均寿命が80歳を超え、医療費支出が高額化する60歳代後半からの保障をどのようにカバーしていくかという問題があります。

コメント