医療保険

いざ入院となった時、実際にかかるお金はいくら?

入院費用1日2万円以上!?

医療保険は保険料の安さだけでなく、選べる特約など保障性の幅で選ぶのが正解です。

実際の入院費用は、入院する環境や治療方法によって大きく差が出ることも知っておきましょう。

人により異なる公的保障でカバーされる範囲

医療保険は「入院給付金+手術給付金」という主契約に「各種特約」をセットするのが基本構造です。

各種商品による微妙な違いに注意して選びましょう。

最近のトレンドは、特約の選択制です。

三大疾病・通院・女性医療・払込免除など便利な特約を見逃さないようにしましょう。

医療保険の役目は、公的保険(健保や国保など)では不足する分を確保する点にあります。

社員など有給休暇や会社独自の健保組合の保障がある人と、それが無い自営業など国保の人とでは必要保障額が違ってきます。

医療保険は、医療費用だけでなく収入源の確保にも役立ちます。

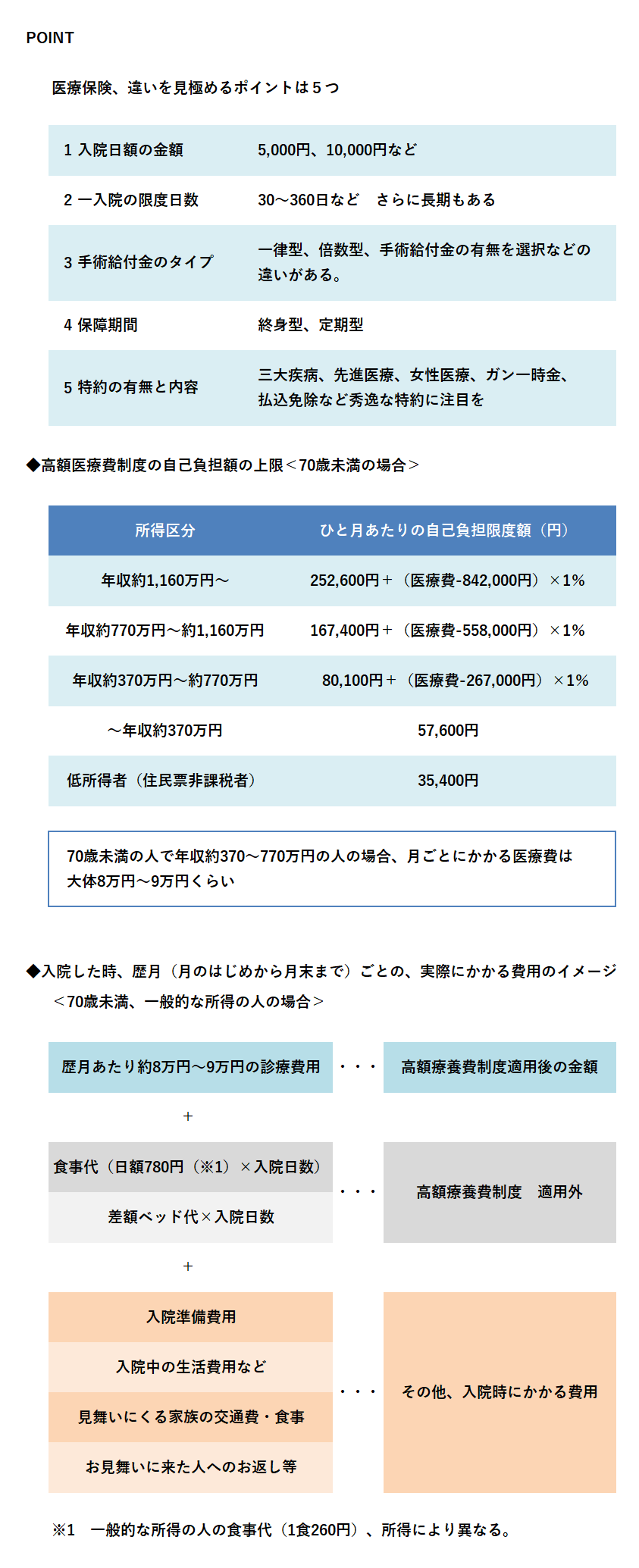

ところで、(財)生命保険文化センターによると入院時の一日当たりの自己負担費は平均20,990円と意外と高くなっています。

公的健康保険の「高額療養費制度」により医療費はかなり軽減されるはずですが、この対象にならないものがあります。

その中でも高額となるのが「差額ベッド代」と「先進医療費」です。

差額ベッド代は1日いくらという形で病室にかかる費用で、全額自己負担となっています。

高額な個室から0円の大部屋まであり、入院日数が長い程かなりの差となります。

無料部屋は満室ということも多いので注意しましょう。

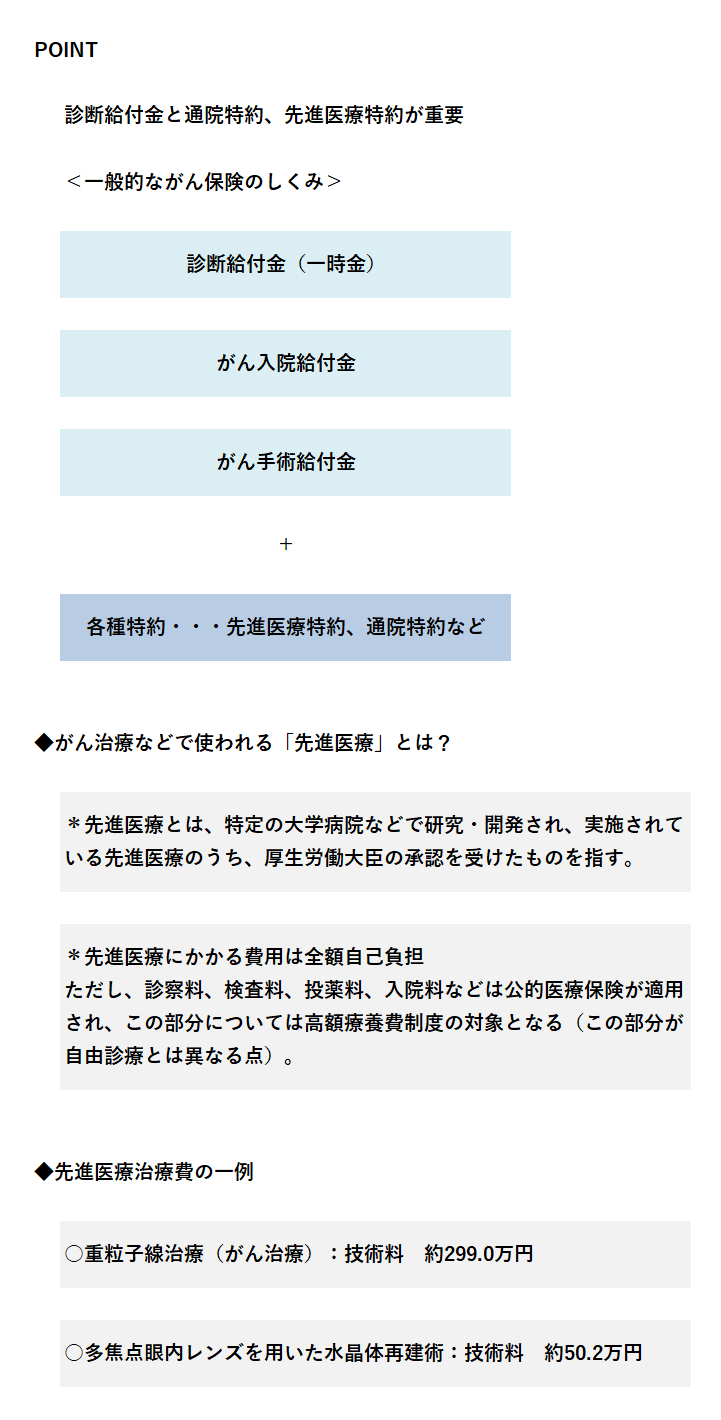

先進医療は特定の大学病院などで開発・実施される先端医療を指します。

これも全額自己負担です。ガン治療なども今やお金で左右される時代となりました。

つまり実際にかかる医療費用は、自分や家族がどのような環境でどんな治療を受けたいかによって大きく異なることを加味して医療保険を選ぶ必要があります。

保険料の安さだけでなく給付金額や給付条件の違いに着目

一見すると同じに見える医療保険ですが、付加できる特約もたくさんあります。

特約は似たり寄ったりで見分けるのが難しいところです。

手術給付金と各種特約の違い

医療保険は生命保険会社の各社が保険料を少しでも安くしようとしのぎを削っています。

保険料の安さだけをみていると判断を誤ります。

特に「手術給付金」の金額や条件の違いには注意が必要です。

保険料が安くても手術給付金が少ない商品もあります。

若い人であれば手術給付金が少なくてもよいかもしれませんが、自身の年齢などに合わせて、各商品の給付金額や給付条件の違いを確認するようにしましょう。

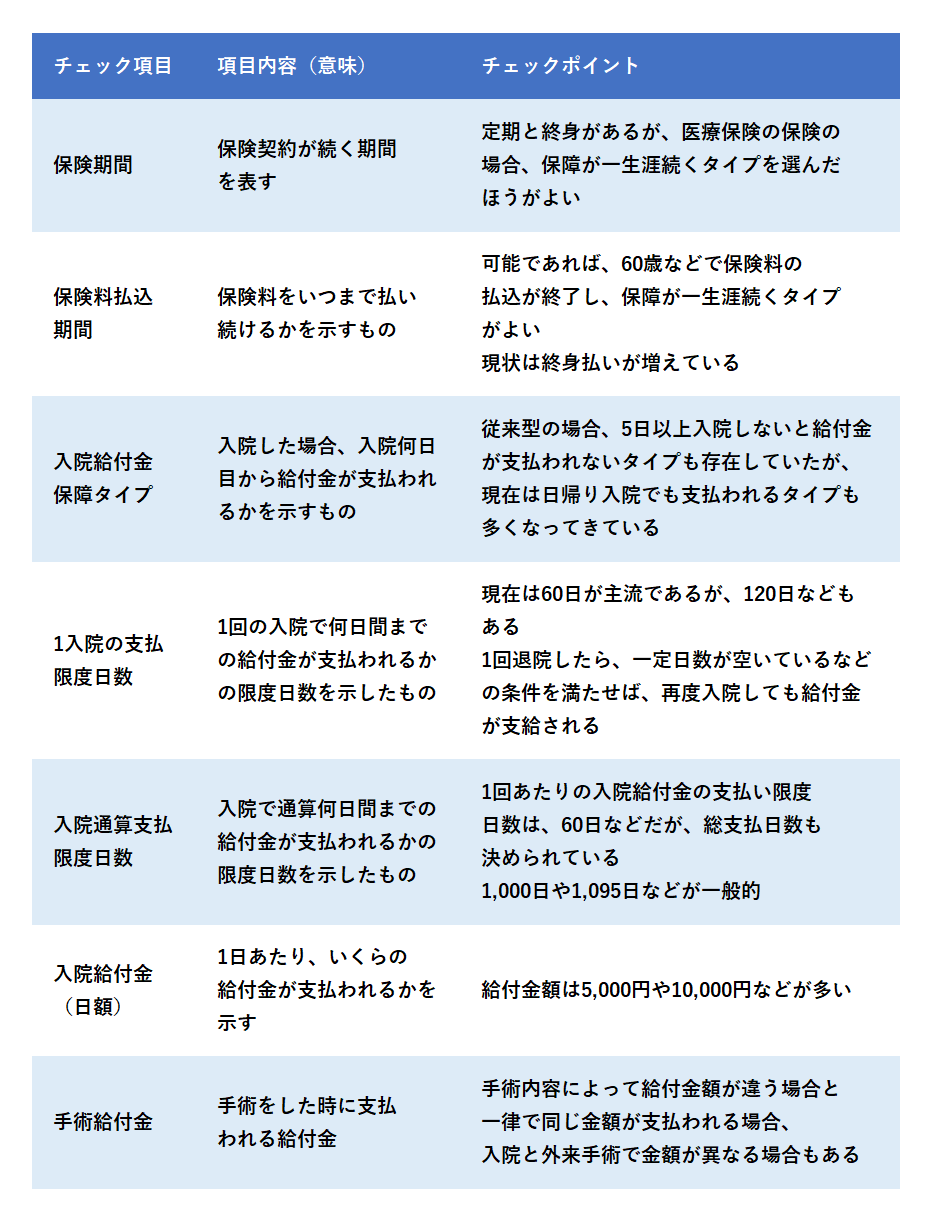

【医療保険のチェックポイント】

がん保険

診断一時金と通院保障に注目して選ぼう

決め手は診断一時金

がんは、医療技術進歩と共に、不治の病ではなく「治せる病」へと変わってきました。

しかし、問題は高額な治療費です。

命を守るがん保険選びは、「診断一時金」の給付条件の違いをよく確認することが大切です。

がんは治る時代になったが高額治療費をどうする?

がん保険は、先進医療保障をはじめ、入院・手術・長期通院治療などで高額となる治療費に備えることを目的とした保険商品です。

一般的ながん保険の基本構造はがんを発症して時にまとまった金額を受け取る「診断一時金(診断給付金)」と、「がん入院給付金」および「がん手術給付金」を柱として、これに各種の特約がセットされるしくみが多くあります。

また、近年のがん治療の傾向をみると、長期入院せずに、通院治療を主体とする傾向があります。

そのため、入院保障よりも、「診断一時金」のようなまとまったお金の給付や、「通院治療の特約」、「先進医療特約」などがセットされている商品の方が現在のがん治療体制に合致している商品といえるでしょう。

特に、近年は診断一時金の給付条件が良い商品の人気が圧倒的に高く、プロからの推奨度もこの点に集中しています。

診断一時金の給付条件は、実は、各社の商品によって若干異なっています。

たとえば、初回の一度だけ給付されるものと、再発時にも給付されるものもあります。

2回目以降の給付頻度も、5年・2年・1年ごとというような違いがあり、さらに、再給付の条件を「医師の診断時」としているものや「入院した時」、「手術した時」、「通院治療でも可能」など、これも商品によって異なっています。

このほか、がん発病後の払込免除の有無にも注目して選びましょう。

がんは不治の病から、治せる病気へと変わりましたが、治療には高額の医療費がかかります。

今やお金で命が左右される時代です。

生活習慣病が気になる年齢になったら、早めのがん保険確保をオススメします。

がんの治療方法が進化して一時金の給付パターンも変化

がんは不治の病ではなく「治せる病」へ変わったことで、がん保険も大きく進化をしています。

年ごとや月ごとにまとまった給付に人気集中

がん保険は、特にここ数年において、そのしくみが全体的に変化してきています。

一番の変化は診断一時金など、まとまった給付金の「給付回数」が増えているという点です。

がんは不治の病ではなく、治せる病気へ変わったことで、その分「転移」や「再発」のリスクは高まっている面があります。

こうしたリスクをカバーするためにも、初回の診断時にまとまった給付金を受け取るだけではなく、2年ごと、1年ごとなど一定期間後の再発・転移の際にも、再びまとまった一時金が受けられるタイプが主流になっています。

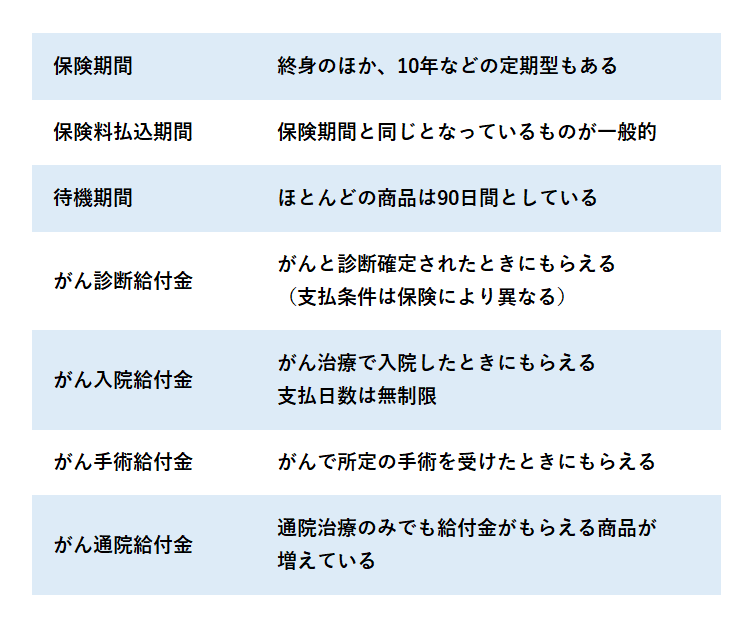

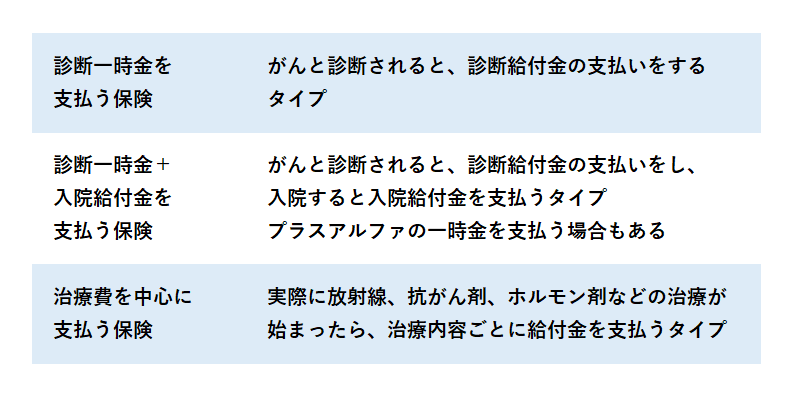

【一般的ながん保険の例】

※上記の保障のほかにも、抗がん剤・放射線治療で給付金がもらえる保障、がん診断確定後に生存すると年金がもらえる保障、先進医療の保障などがある保険もある。

【がん保険のタイプ】

※損害保険会社には実費を支払う保険(かかった金額分を補てんするタイプ)もある

終身保険

複数の種類から目的により必要なタイプを選ぼう

貯蓄性と一生涯保障を確保

終身保険の性質は貯蓄性と一生涯保障の両方を兼ね備えている点です。

だから使い道も多岐に渡ります。

一生涯保障、老後貯蓄、学資用貯蓄、運用、相続対策など、目的によって使い分けるのが賢い方法なのです。

一生涯保障と貯蓄性 利用範囲の幅が広い

終身保険の特性は、「一生涯の死亡保障を確保できる」点と「貯蓄性がある」という点にあります。

加えて、さまざまな活用方法があることも特徴です。ただし、掛け捨ての死亡保険と比べると保険料がかなり高くなるため、高額死亡保障を確保するという目的には向いていません。

したがって、第2・第3の死亡保障として、また高額保障が不要な人が活用することで、より有効性が増すことになります。

注意点は、早期に解約すると受け取り金額が支払金額を下回る点です。

つまり、途中で解約すると損をする場合があるので、払込期間満了まで払い続けることを前提に加入することがポイントになります。

終身保険は特徴と違いを知って使い分けるのがよい

終身保険のランキングは毎回ほとんど変化がありません。

常に上位にある商品を選べはよいかというとそうではありません。

終身保険には、いくつかの種類があり、それぞれの特徴を理解して、目的に合致した商品を選択することが賢い保険選びのカギになります。

また、払込期間の設定、将来の受け取り方法の選択肢なども注意して選ぶとよりよいでしょう。

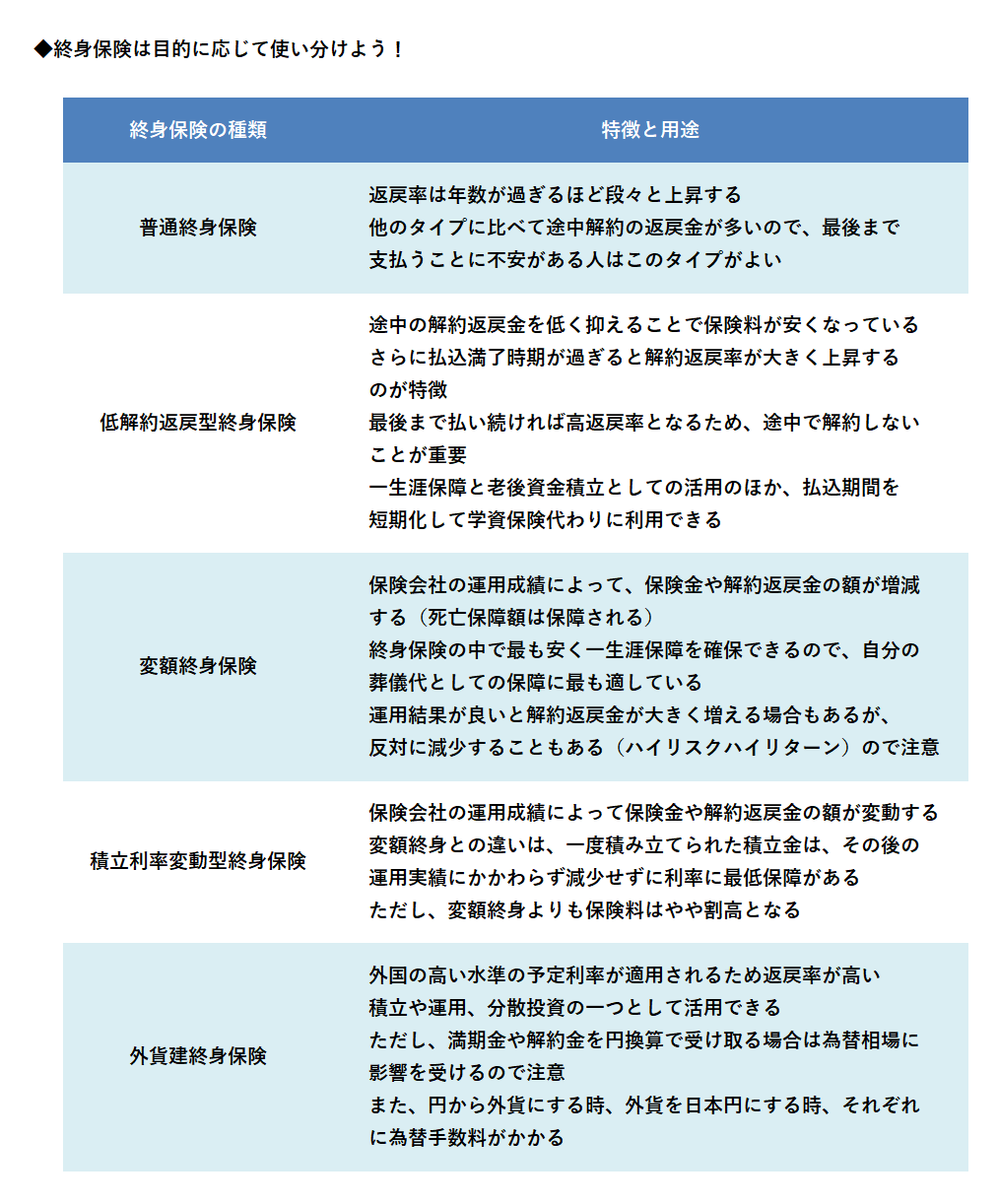

ランキングのトップは「変額終身保険」です。

この商品の特徴は最も低価格で一生涯の死亡保障を確保できる点です。

この特徴を保険加入の目的とするならば、この商品が最適となります。

ただし、運用結果で利率が変動しますので、返戻率がアップしたり、反対に大きくダウンするリスクがありますので注意してください。

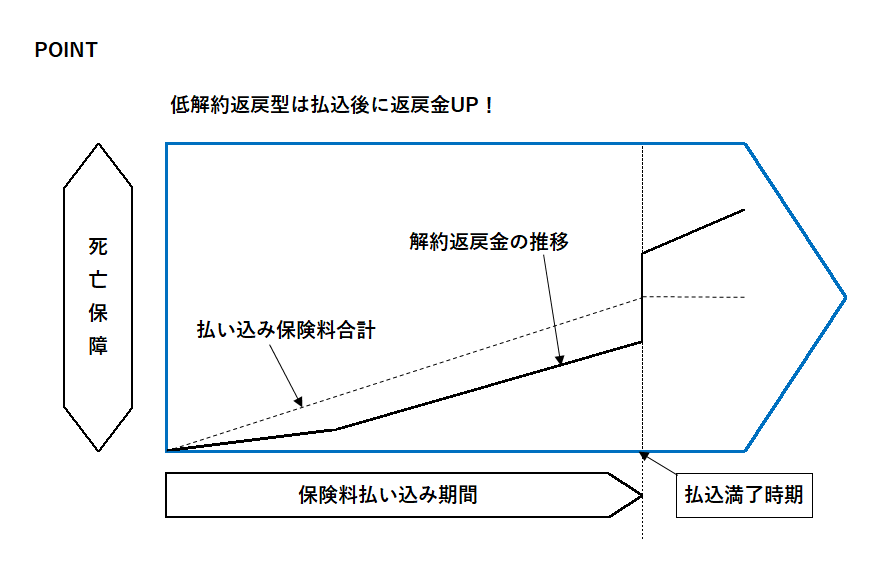

2番手は「低解約返戻金型」の終身保険です。

この商品の特徴は普通タイプの終身保険に比べて途中解約の解約返戻金が少なくなる分、保障額に対する保険料が割安となり、払込が満了すると返戻率がアップする点です。

この特徴を生かすならば、最後まで支払い続けることを前提に無理のない予算で活用するのがコツであるといえます。

老後貯蓄、学資貯蓄や相続対策にも活用ができて、死亡保障と貯蓄を兼ね備えた使い勝手のよい商品です。

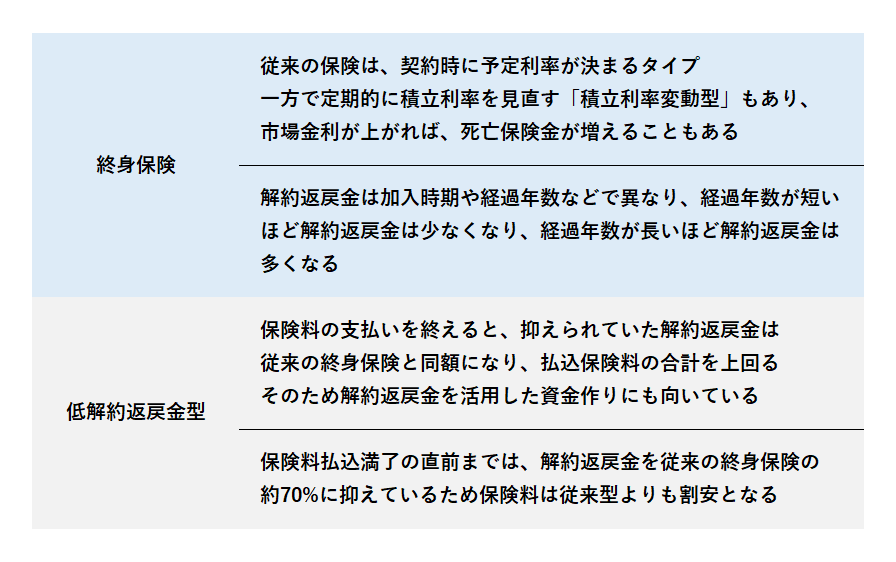

【終身保険の主なタイプ】

その他の商品も含めて使い分ける方法として、たとえば、

①途中解約時の返戻額を減らしたくない ➡ 普通終身保険

②払込満了後の受取金を増やしたい ➡ 低解約返戻金型終身保険

③割安な保険料で一生涯保障の確保とインフレ対応 ➡ 変額終身保険

④インフレ対応なおかつ最低保障のあるもの ➡ 積立利率変動型終身保険

⑤分散投資の一つ ➡ 外貨建終身保険

といった考え方が基本となります。

このほかにもまとまった資金の運用に、一時払い終身保険も有効です。

種類も多く、やや難易度が高い商品ということもいえるため、できれば専門家に相談しながら、より良い商品を選ぶ方がよいでしょう。

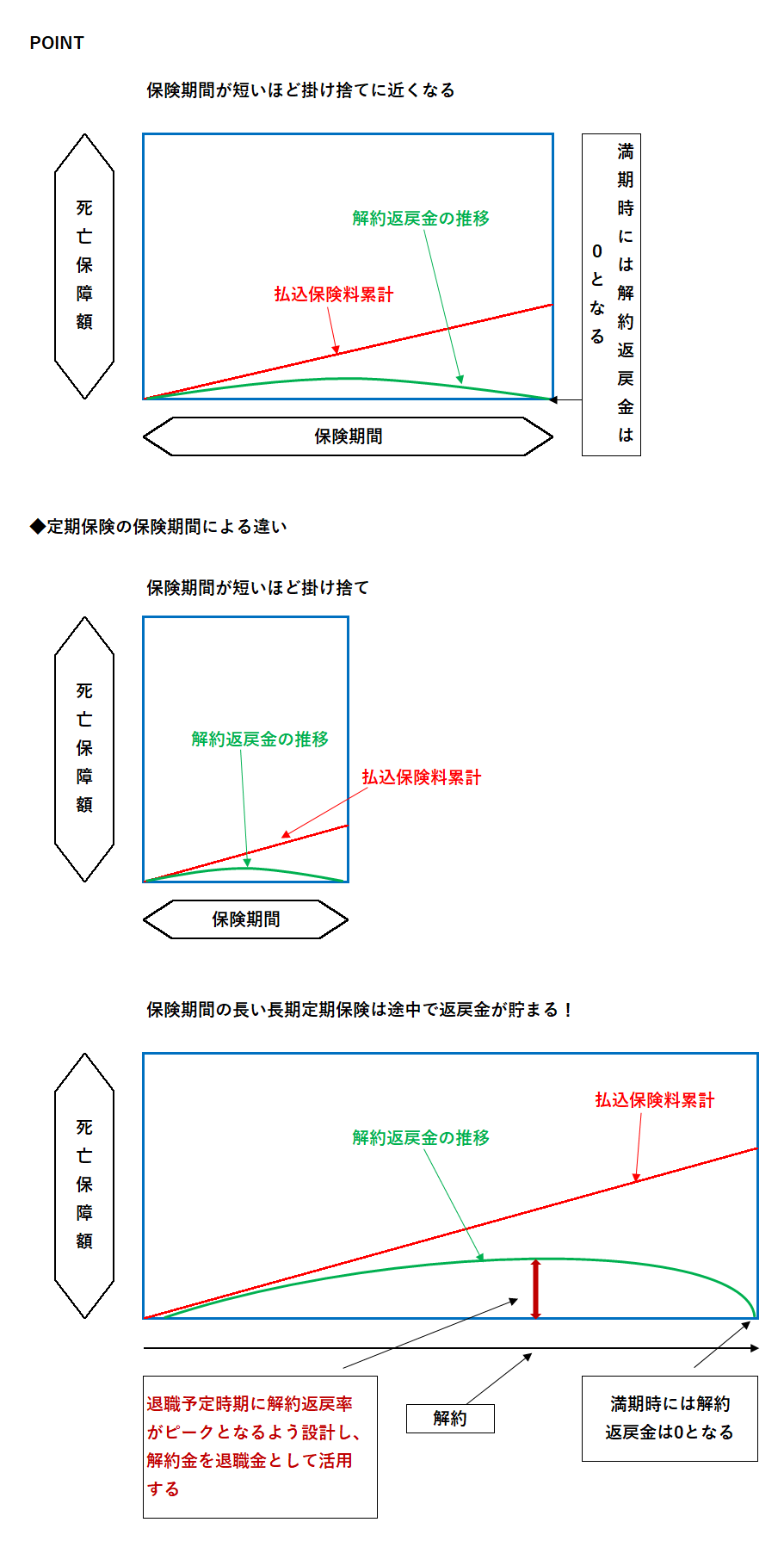

定期保険

保険料の安さと、各種割引を活かして必要保障を確保

決め手は保険料の安さ

定期保険は掛け捨て保険の代表的存在です。

ノンスモーカー割引や健康体割引、高額保障割引など、自分に当てはまる条件で、最も安い商品を探すことがポイントです。

割引を活かして少しでも安いものを選ぼう!

定期保険とは、保険期間が定められ、かつ満期の返戻金が0円になる死亡保険です。

つまり、最終的に掛け捨てとなるのが特徴です。

一般的に「掛け捨ての死亡保険」といえばこの定期保険の10年更新商品のことです。

最大の特徴は、保険料が安いことです。

そのため、高額の死亡保障を必要とする子育て世代の人など、少しでも安く死亡保障を確保したい人に適しています。

また、とりあえず小型の保障に安く入っておくというときにも使えます。

リスク細分化で保険料を割引く商品も多くあるので、例えばノンスモーカーや、健康体(保険会社の定める基準:BMIや血圧値で判定)に該当すれば保険料が割引されます。

反対に、リスク細分条件に該当しない人(例えば喫煙者)は、リスク細分料率を設定していない商品を選ぶ方が保険料は安くなります。

注意点としては、10年更新型は10年毎に保険料が値上がりするため、説明不足からトラブルになる可能性があります。

しかし、10年更新型は最初の10年間は若い年齢の安い保険料となることにメリットがあります。そして子どもの成長に伴い、10年ごとに保障を下げるなど見直していくのがこの保険の正しい活用方法なのです。

この点を踏まえて活用しましょう。

一方で保険期間を長期間(例えば90歳や100歳)にすることで、途中の時期に解約返戻金を発生させて、貯蓄目的として利用するという裏技もあります。

こうした長期タイプの定期保険は、個人のほか企業経営者向けの保険としても活用ができます。

安くて気軽な掛け捨て保険として、また高額保障の確保や、企業経営者向けなどの用途に応じて使い分けるのがコツです。

保険料の安さと商品の個性で選ぶ

定期保険には、10年ごとに保険料が変わる更新型と、満期まで長期的に保険料が変わらない全期型があります。

更新型は最初の保険料が安く、全期型はトータルの保険料が安くなるという特徴があります。

このような定期保険をできるだけ安くするためには、大手の生命保険会社の商品ではなく、ネットや通販などから加入する商品の方が圧倒的に安く有利です。

また、これらの商品を出す生命保険会社の各社では、近年の傾向として、可能な限り他社よりも価格を安くするような戦いをしています。

やはり保険料が安い商品を選ぶことが第一のポイントになりますが、安さだけが大事なわけではありません。

保険料の安さに加えて、たとえば、保障期間を自在に選べる、または更新可能期間が長い、複数の割引が効く、さまざまな有利な特約がある、少額でも加入できる、持病があっても加入できるなど、設計の自在性や個性など、多方面の利便性を視野に入れて総合判断した上で定期保険を選ぶことが大切なポイントになります。

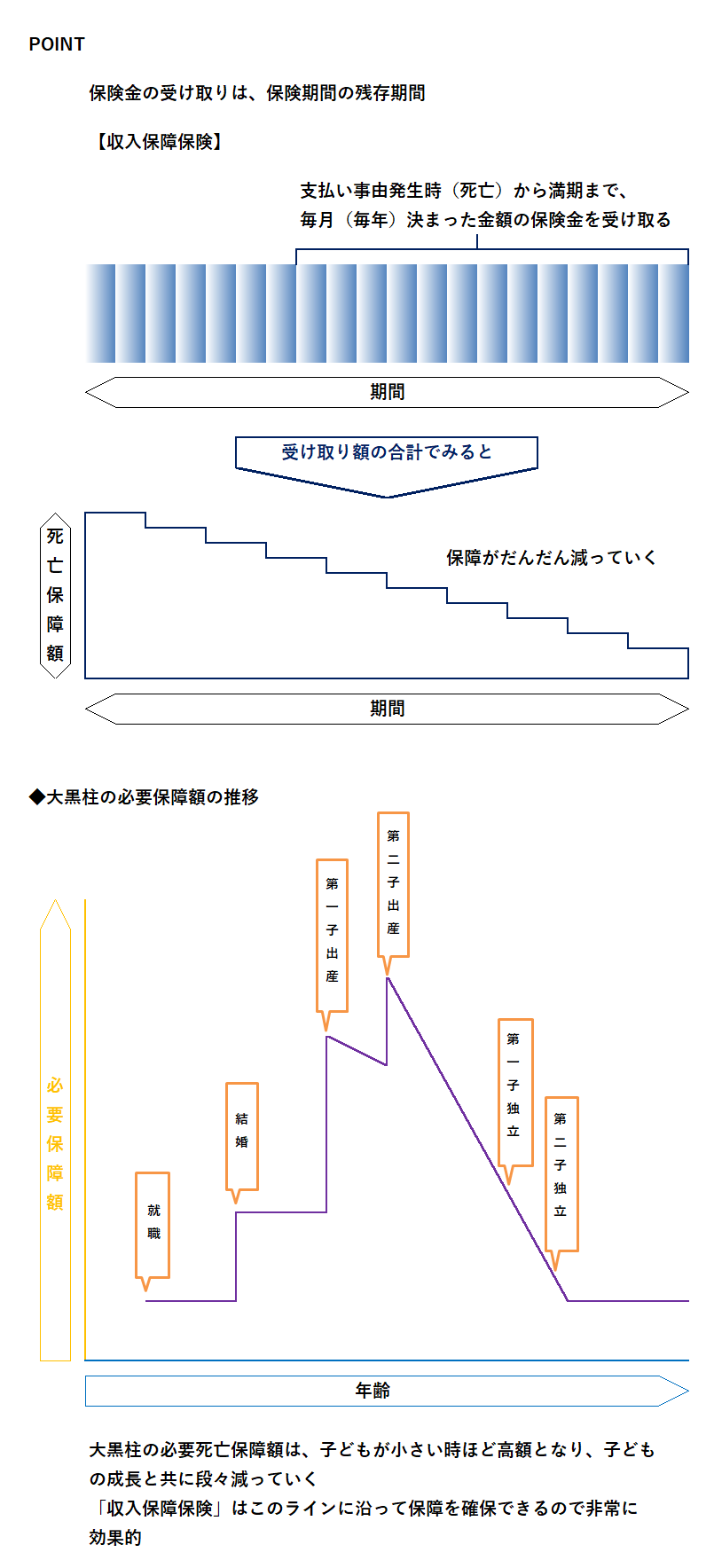

収入保障保険

責任世代に最適 近年は就業不能保障とのセットも人気

リスク細分の条件に注目

最も安く死亡保障を確保するなら収入保障保険です。

子どもが小さい時期に高額保障を確保し、子どもの成長と共に保障額も減少します。

理にかなった死亡保険といえます。

死亡保障だけでなく、就業不能も保障するタイプも人気上昇中です。

受け取る側にも親切 大黒柱の死亡保障に最適

収入保障保険は、死亡保険金の受け取り方が、毎月(あるいは毎年)決められた額を遺族が受け取れる形式の保険です。

保険金が一括ではなく、給料のように毎月(毎年)支払われるので、残された家族にとっても優しい保険といえます。

保険金の受け取り期間は、契約期間の残存期間なので、契約間もない時期に被保険者が死亡して保険金を受け取る場合、受け取り期間が長い分、合計の受け取り額が多くなります。

反対に期間満了に近い時期に死亡した場合は少なくなります。

つまり、前半は保障額が高く、後半は減少していくので、後半の方が負担感があります。

商品によっては後半の保険料を少なくする支払い方法を選択できるものもあり、人気があるのはこれが可能な商品です。

収入保障保険は、リスク細分によって、さらに保険料を割引する制度を適用している商品が数多くあり、非喫煙者割引や健康体割引などがあります。

その他、ゴールド免許証所持者の保険料を割引などがあり、生命保険会社がさまざまな工夫を凝らして、低料金化を競う傾向にあります。

また、リスク細分条件に該当しない人(例えば喫煙者の人)は、こうしたリスク細分料率を設定しない商品を選ぶ方が保険料は安くなり、プロ達もこの点を使い分けています。

近年のトレンドは、死亡保障だけでなく所定の障害状態や要介護者など就業不能状態の保障をする特約などをセットできる商品です。

長寿化が進む日本では今後、死亡保障だけでなく万一働けなくなった時の保障確保のニーズが益々高まることでしょう。

収入保障保険は死亡保障だけでなく生きるための保障を兼ねる

少し前までは収入保障保険はリスク細分など各種の割引を活用してなるべく安く入れるのが選び方の定番でした。

しかし、近年の傾向として、収入保障保険は死亡保障だけではなく、三大疾病や就業不能状態となった際にも給付金を受け取れるような形の商品へと変化しつつあります。

医療技術が発展したことで、たとえば、病気やケガで働けなくなっても、その後も長く生き続ける可能性を1つのリスクとして受け止めるべき時代であるといえるかもしれません。

これまでは、そのための保障商品として介護保険や就業不能保障保険などがありますが、特に20~40歳代など働く現役世代の人にとって、今一つ浸透しにくい面がありました。

だが、給料のように保険金を受け取れる収入保障保険にセットすれば、一番効率がよくわかりやすいといえそうです。

死亡保障が安く確保できる特徴のほかに、就業不能保障の特約を付加できる商品が次々と開発されています。

ただし、この就業不能の給付条件が各社異なっており、たとえば、三大疾病あるいは五大疾病、要介護状態、ストレス性疾患にも対応するなど、給付条件が一律でない点に注意が必要になります。

選ぶ際には、保険料の安さのほかにもどのような場合に給付金が支払われるのかという点にもチェックして選ぶようにしましょう。

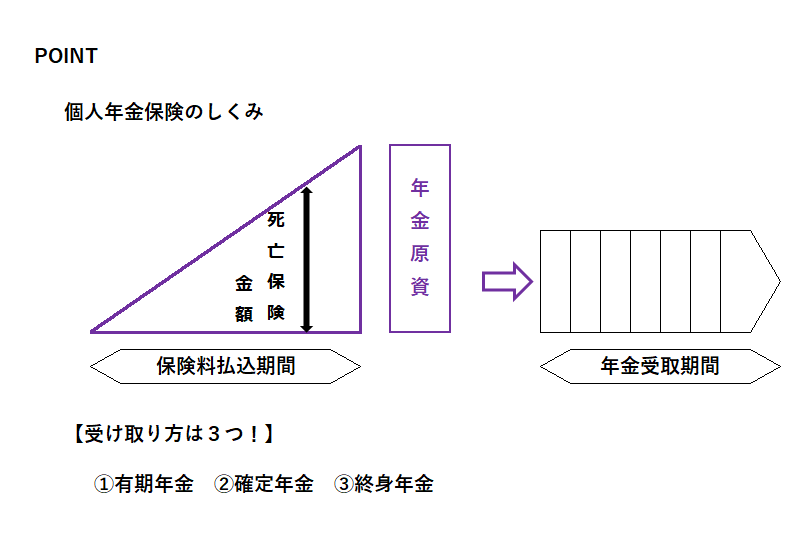

個人年金保険

返戻率の高い商品を選ぶ 外貨建てにも注目する

受け取り方で種類が分かれる

世界一の長寿国となった日本人は長生きリスクにどのように対応すべきか。

老後の生活資金の積立に個人年金保険を有効に活用しましょう。

受け取り方で選ぶ 将来変更や繰り延べ可能なタイプがオススメ

個人年金保険は、老後のための貯蓄を目的とした保険商品で、受け取り方に応じていくつかの種類があります。

①有期年金:受け取り期間が決まっていて、途中で死亡すると年金受け取りは終了する。

②確定年金:受け取る期間が決まっていて、途中で死亡すると残額を遺族が受け取る。

③終身年金:一生涯受け取れ、死亡すると年金受け取りは終了する。

※①と③には保証期間が設定されているものもあり、その場合はその残額を遺族が受け取る

たとえば、定年から公的年金開始の間のつなぎには有期年金、長生きのリスクに備えるなら終身年金、老後資金と万一の時は遺族に残したい場合は確定年金と、うまく使い分けるのがコツです。

今は低金利・低成長の時代ではあり、大きく増やそうと考えるのは無理があります。

どれを選んでもさほど増えません。

単純な返戻率で考えると旨みの少ない商品と思えるでしょう。

しかし、節税の観点からみると話は変わります。

個人年金保険には「個人年金保険料控除」があり税金を軽減できることが、預貯金とは異なる点です。

この保険料控除は生命保険、個人年金保険、介護保険と別枠になっているので、ここは大きなポイントになります。

控除額は年間で最大4万円ですが、所得税率20%の人であれば、8,000円違います。

さらに住民税も変わりますので、実質1万円程度の節税になります。

これは保険料を1万円安くするようなものなので、これを考慮すると本来の予定利率よりも利回りが上がると解釈できます。

そのため長期の積立には十分なメリットがあるといえます。

近年は、外国の高い予定利率が反映される外貨建ての商品にも高い人気が集まっています。

年齢性別でベスト商品が異なる

個人年金保険は老後のための貯蓄を目的とした保険商品です。

長期的な貯蓄商品という意味でも、選び方のポイントは「返戻率」が有利な商品がベストであるといえます。

実際に返戻率について、どの商品が一番有利であるとあるかは、加入する人の年齢や性別または年金の受取方法により異なります。

たとえば、女性の場合はこの商品、あるいは年齢の若い人はこの商品が有利という具合に返戻率の優位性は異なっていて、結果が分かれます。

このような状況であるため、複数の商品の設計を同時にしてもらって、比較して返戻率が高いものを選ぶようにするのが効率的であるといえます。

インターネットで同時に複数の生命保険会社の見積りや返戻率を一覧で表示してくれるWebサイトもあるので活用するのもよいでしょう。

また、商品の特性という観点でみると、一番人気は「告知がない」という特徴があります。

健康状態に心配のない人はこのタイプの商品がオススメです。

また、細かい設計や将来の受取時期の変更など、より細かなニーズに応えられ自在性の高い商品、個人年金でありながら三大疾病で払込免除となる特徴のある商品、「まとまった資金運用」に適した商品なども人気があります。

個人年金保険はまとまった資金を運用したり、退職金を一括で預けて計画的に受け取れるようにするような利用の仕方もあることをポイントとして抑えておきましょう。

そして、お金を長期間預けて運用するので将来にわたり安定すると思える生命保険会社の商品を選ぶこともポイントです。

学資保険

学資金の積立は、学資保険という枠にとらわれない

子どもの未来に賢く備えよう

日本は、先進国の中でも群を抜いて高額な教育費がかかる国です。

とくに高校・大学進学時は、支出が収入を上回ります。

学資金の積立に、学資保険だけでなく色々な種類の保険をうまく活用して賢く備えましょう。

低解約返戻金型の商品を学資保険として活用!

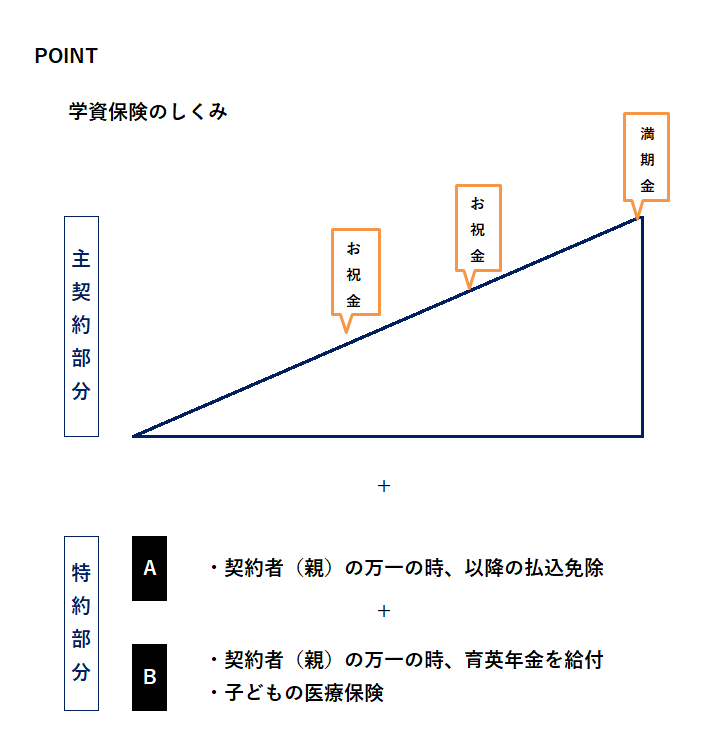

一般的な学資保険のしくみは、子どもの将来の教育費を積み立てていく主契約の部分と、学資保険特有の特約とで構成され、子どもの進学時期などに合わせてお祝い金(生存給付金)を受け取れます。

学資保険の大きな特徴として、ほとんどの商品で、契約者(親など)の死亡及び所定の高度障害状態の時に、以降の払い込みが免除となります。(図参照)

それが学資保険特有のメリットでもあります。

また、図の特約Bに該当する部分は、掛け捨てとなる点に注意しましょう。

予算と必要性に応じて選択しましょう。

学資保険の選び方のコツは、途中解約せずに最後まで支払い続けることで確実に運用益も得られることから、最初から無理のない金額設定が重要になります。

近年は学資保険以外の商品で学資金を積み立てる方が、多くのメリットを享受できる場合があり、「低解約返戻型保険」がその代表です。

払込満了時期を子どもの進学時期に合わせることで、高い返戻率を受け取れ、世帯主や妻を被保険者にすることで、万一の時は死亡保険金を受け取れるのが特徴で、こちらを活用する人が多くなっています。

ここ数年で進化を遂げる学資保険

一番の変化は保険料の「払込期間」に関する変化です。

今までは子どもが18歳まで支払うタイプが一般的でしたが、今は17歳という1年前倒しで支払いを完了させる選択肢が主流になりつつあります。

進学間近になると塾などの出費もかさむので、その方が現実的といえます。

さらに、もっと前倒して10年払いにする選択肢もあります。

子どもの教育費が比較的かからない時期に、集中して積み立ててしまう方法として、これも効率のよいやり方です。

このような払込期間の自在性や選択肢のある商品が今の学資保険のトレンドとなっています。

またもう一つの流行として、学費を学資保険以外の保険商品で積み立てるやり方もかなり浸透しています。

それは「低解約返戻金型終身保険」を活用するという方法です。

払込満了時期を子どもの進学時期にしたり、10年短期払いも選択できて、学資保険と同等の返戻率が得られます。

また、学資保険の場合、契約者である親に万一があると以降の保険料が免除され、しかも、お祝い金は満額受け取れる特徴があります。

これを低解約返戻金終身の場合は、被保険者を親にすることで親に万一があったときには学資保険よりも多い額の死亡保険金を受け取れるメリットがあります。

たとえば、子どもが2人いる家族の場合、父親と母親のそれぞれが加入し、2人の子どもの学資金積立にするという活用方法もあります。

実際の返戻率は、親の年齢や払込期間によって異なりますので、複数設計してもらい、比較して選びましょう。

引受基準緩和型医療保険

加入条件の違いをチェックして自分に合った商品を選ぼう

持病がある人のお助け保険

健康上の理由で一般の医療保険に入れない人にとってうれしい保険です。

保険料はやや高めなので、高齢でも元気な人は、まずは一般の保険に申し込んでから、この保険を検討してみましょう。

加入条件が各社で異なる点に注意

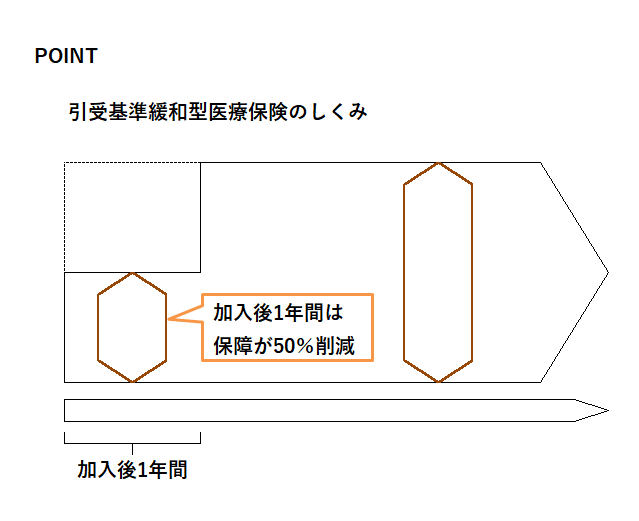

引受基準緩和型保険とは、健康上の理由で一般の保険に加入できない人に向けて、健康状態の告知内容を少なくすることで、持病のある人でも加入しやすくした保険のことです。

特徴として、加入前に発病した病気の再発や悪化による入院や手術でも給付金が支払われます。

ただし、加入から1年以内の入院や手術は給付金額が50%削減されるというような条件があります。

各社条件が異なっていて、例えば質問項目数(少ない方が加入条件が緩やか)、加入年齢条件、保険料などが、各社まちまちです。

そのためA社の引受基準緩和型保険には加入できなくてもB社では加入できるという場合もあります。

注意点は一般の医療保険に比べて保険料がやや高い点です。

ただし、近年の商品は極端に高額ではない場合も多く、持病がある人には正に「お助け保険」といえます。

また、各社によって引受内容が異なると同時に保険料にも差があります。

一般論として質問事項が少ないほど、引受基準が緩和されているのでその分保険料が高い傾向があります。

そのため、いくつかを比較して検討するのが良いでしょう。

条件に合致すれば保険料が安い

人気商品は告知項目が3つだけとシンプルで、また過去の入院歴の有無は1年間だけと短期間の条件になっています。

通常は2年間とする商品が多いので、入院歴のある人でも1年経てば保険に加入できる点が人気の理由です。

健康上の不安や入院経験のある人にとっては、できれば少しでも早く加入できる方が安心できるので、条件の緩い商品ほど人気があるといえるでしょう。

しかし、実際には各社の商品によって加入条件が異なっていて、例えば質問項目が少ない方が加入はしやすいのですが、その分保険料がやや高くなることも知っておきましょう。

本来は告知項目が多いほど、加入のハードルが上がり、また、加入条件が厳しい商品でも自身の健康状態の条件に合致するならば、その方がおトクになります。

また、自分自身では健康状態に不安があると思っていても、その内容によっては一般の医療保険に加入できるケースもあります。

特に高齢だからという理由だけで諦めないで、最初から引受基準緩和型商品を選ぶ前に、一般の医療保険に申込み手続きをしてみることをお勧めします。

そのほかにも特徴のある商品としては、三大疾病で保険料免除となる特約のある商品、若い年齢の方で持病のある人でも加入できる商品、使わなかった分の保険料が全額戻ってくる商品も人気があります。

このように個々に異なる特徴を各商品が持っていることに注目して選ぶようにしましょう。

介護保険

給付条件の違い、受け取り方の違い、しっかり見極めて選ぼう

長生きのリスクに備える

介護保障で優先したい条件は何か見極め選ぶのがコツです。

貯蓄性か、一生涯保障か、一時金か、保険料の安さか?商品の違いをしっかりと見極めましょう。

給付条件も受け取り方も商品によって全く違う

世界一の長寿国の日本において、今や、死亡や病気のリスク以上に、長生きのリスクの方が問題という時代になりました。

そのため、民間の介護保険も、今後さらなる商品開発が進む可能性が高いです。

現在、民間保険会社で販売している介護保険を見比べると、給付金を受け取る条件や受け取り方法など、そのしくみは商品によってさまざまに異なります。

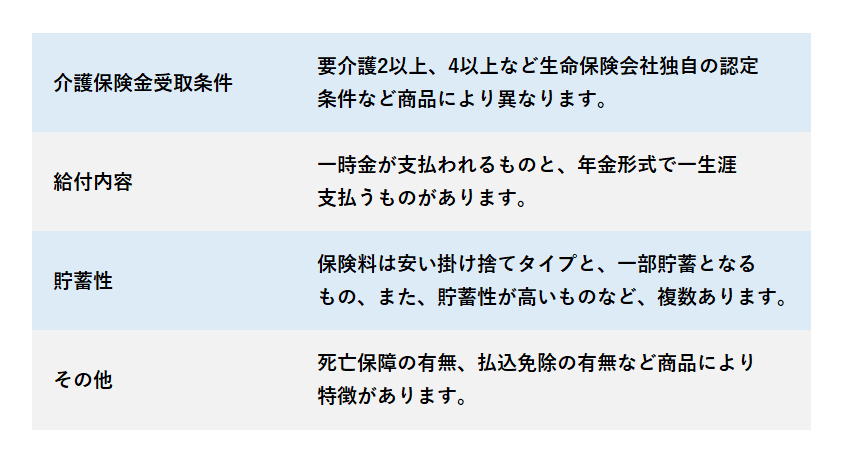

給付条件については、例えば、要介護2以上、あるいは要介護4以上というように公的介護保険制度の認定と連動しているものと、生命保険会社独自の認定条件を設けているところもあります。

また、給付内容も一時金を支払うタイプと年金形式で一生涯支払うタイプ、さらに死亡保障が有るものと無いもの、掛け捨て商品と貯蓄性を兼ね備えた商品などが混在しており、比較検討がし難い状況です。

プロのアドバイスをもらって選びましょう。

介護保険を選ぶ時のコツは、どの要件を優先するかという点にあります。

一生涯保障か、同時に老後資金を貯められるタイプか、あるいはなるべく保険料を安くするかなど、自分なりの優先順位をつけて違いをよく見極めて選ぶことが大切です。

商品によって給付条件も受取方法が全く異なる

長寿世界一の日本において、介護保険のニーズは高まる一方のはずなのですが、民間の生命保険会社で販売している介護保険を見比べてみていると、給付金を受け取る条件など、そのしくみが商品によってあまりに違い過ぎて、非常にわかりにくいという欠点があります。

ランクインしている商品も全部が異なる特徴を持っています。

たとえば、給付条件については、要介護2以上、あるいは要介護4以上というように公的介護保険制度の認定と連動しているものと、生命保険会社独自の認定条件を設けているところもあります。

また、給付内容も一時金を支払うタイプと年金形式で一生涯支払うタイプ、死亡保障があるものとないもの、掛け捨て商品と貯蓄性を兼ねた商品など、一律性がありません。

そのため、介護保険を選ぶポイントは、どの要件を優先するかということをまずは決めてしまうのがコツでしょう。

【介護保険の違いを見極めるポイント】

これらのそれぞれの違いをよく見極めて選ぶことが基本になりますが、難易度が高くなるため、プロのアドバイスを受けて選ぶのがよいでしょう。

保険料と保険金から考える保険選び

生命保険に加入する際、目的にあった保障内容を選ぶことがとても重要です。

万が一の場合に遺族の家計を支えるため、ケガや病気に備えた医療費のためなど保障内容を決めるときには、必要となる保険金額とそのために必要な保険料のバランスを考えなければなりません。

保険料と保険金のバランスを考える

生命保険では、万が一の場合や病気・ケガなどの場合に備えて、保険料を支払うことで、必要な保障を受けることができます。

もしものことを考えると、必要な保障額(保険金)は高いほどよいと思うかもしれませんが、毎月の生活費から支払う保険料のことを考えると、支払う保険料は安い方がよいと考える人が多いと思います。

遺族の一生涯分を保険金で賄う必要はない

一家にとって一大事は大黒柱となっている親に「万が一の事態」があった時のことです。

もちろん、そのための保険が死亡保険である考えますが、具体的な保障については、どのぐらいを想定しておけばいいのでしょうか。

保険金をたくさん受け取れることができれば、安心へとつながることでしょう。

しかし、その分、保険料の負担は重くなります。毎月の支払保険料が多くなれば、その分、今の生活が苦しくなります。

毎月の保険料はいくらまで支払い可能であるかが、非常に重要な課題となります。

たとえば、子どもが成人するまでの20年分の生活費の保障を考えてみます。

親の年収を400万円とすると400万円×20年=8,000万円となります。

掛け捨ての定期保険を20年間利用するとした場合、8,000万円の保障に対する毎月の保険料は、30歳男性の場合は1万円を軽く超えていくのです。

20年分の保障金額で考えても結構、厳しい金額かもしれません。

これが子どもの一生涯分まで考えると今の生活が破綻しそうです。

子どもが独立して自分で生計を立てること考えればそこまでの保障が必要と考えることはないと思います。

それでは、さらに保障金額を減らして年収の5年分を死亡保険金の目安として考えた場合を考えます。

夫を亡くした時点では妻が専業主婦であったとします。

公的の遺族年金があり、5年という期間があれば、完全ではありませんが、ある程度は生活の立て直しもできることでしょう。

要するに死亡保険金を「つなぎ資金」という位置付けで考えます。

夫が亡くなった後、妻が就業して収入を得るようになるなど、誰もが何かしら状況は変わっていくはずです。

また、子どもがいる場合には、もちろん教育費(大学入学まで)も確保しておきたいところです。

ですから、教育費を上乗せした金額を最低限用意したい死亡保障を得たいところです。

一般的な家庭の場合として、年収400万円×5年+教育費1000万円=3,000万円を目安としてもよいと思います。

各家庭でいろいろな考え方があるので、死亡保障を充実させられるのでしたら、保険料の負担もいとわない人もいるでしょう。

リスク発生後の対応を想定すれば、家計が許容する範囲で保険料と保険金(保障内容)がある程度決めることができます(各社で販売している商品の比較で決めることが難しいところは残ります)。

死亡保障だけでなく、ケガや病気に備えた医療保険なども同じようにリスク発生後の対応を考えると保険料と保険金(保障内容)を決めることができます。

必要となる保険金額とそのために必要な保険料はリスク発生後の対応によって異なりますので各家庭できちんと話し合っておきましょう。

家計の保障から考える保険選び

家計を支える保障として生命保険を考えた場合、万が一の場合、家計を保障する保険をどれにするかが重要になります。

少ない保険料で大きな保障を得る定期保険は第一の候補として検討する保険です。

また、定期保険は様々なバリエーションがあります。

必要なときに必要な保障を考えたときに保険加入者の家庭の事情によって有効に利用することができる保険があります。

必要なときに必要な保障を得る

まずは「いつ・どのような保障がどれくらい必要か」を考える必要があります。

保障が必要な時期と必要な保障額を把握することで無駄なく保険を活用することができます。

なお、必要な保障額を考えるにあたり、マイホームの購入の有無が保険選びに影響することを理解しておいた方がよいでしょう。

マイホームを購入する場合にはローンを組むことが一般的ですが、マンションなどを購入するときなどに住宅金融公庫から融資を受けると団体信用生命保険に加入することができす。

このような場合には、融資契約者である世帯主が死亡すると保険によって住宅ローンの弁済を受けることができます。

つまり団体信用生命保険に加入していれば、万が一のことを考えて生命保険に加入する際に、住宅ローン分の保障を差し引いて考えることができます。

同じ保険で支払い保険料を少しでも安くする方法

保険料は払込回数によって支払総額が変わってきます。

一番安いのは全保険期間の保険料を一括して支払う一時払いです。

年払いや半年払いにも若干の割引があります。

まとめて支払う方法を選別できる場合には、割引制度のない月払いを選ぶよりも有利です。

預金に余裕があれば、金利の低い時期に一時払いで保険に加入することで預金金利分以上に保険料が割安になることもあります。

【保険料の割引】

このほかにもインターネットを通じて加入することでも保険料が割引となるケースがあります。

保険会社によって詳細は異なりますが、保険外務員を通じて契約するよりも、必要な保険について自分で調べて契約する方法もあります。

定期保険のバリエーション

収入保障保険

収入保障保険は定期保険の一つですが、通常の定期保険では一時金として死亡保険金が支払われるのに対して、収入保障保険の場合には保険期間満了時まで年金として支払われる点が異なります。

収入保障保険では、年金の受け取り回数に最低保証が設けられています。

保険料払込期間内に被保険者が死亡した場合、年金の受け取り回数が最低保証期間分に満たない場合は、満期を過ぎても最低保証分に達するまで年金を受け取ることができます。

一般の定期保険と同じく満期保険金はなく、被保険者の死亡などによって年金の支払い事由が生じた後は、保険料の払込は不要になります。

収入保障保険は、世帯主に万が一のことがあったとき、多額の一時金は不要という場合に利用することができる保険といえます。

逓減定期保険

少ない保険料で高い保障を得るという定期保険の特徴を生かすためには、逓減定期保険を選択することもできます。

逓減定期保険は、保険期間中に必要な保障金額に応じて保険金額を変えることで、必要以上の保障についての保険料を支払わなくても済むからです。

逓減定期保険には、一つの保険期間内で保険金額を契約当初の最高額から最低額まで減額していくものと、10年などの保険期間で最高額の6割程度に保険金額を減額していくタイプがあります。

保険料は一定のままで契約当初に保障の比重をかける必要がある場合などに利用することができる保険といえます。

一般の定期保険に比べて6割程度の保険料で済むのが特徴です。

逓増定期保険

逓増定期保険は、逓減定期保険とは反対に、一つの保険期間内で契約当初の保険金額から毎年一定の割合で増額していくものです。

20年から40年という長期間にわたって保険金額を増やしていきます。

保険金額の増加割合は契約当初の5倍以内がほとんどですが、将来の物価上昇を考えて利用することもできるでしょう。

満期保険金がなく、一般の定期保険と比べてかなり割高ではありますが、解約返戻率が契約後の早い段階で高率になる逓増定期保険の特徴を活かし、法人の財務強化対策や役員退職金の準備として多く活用されています。

アカウント型保険の選び方

利率変動型積立保険は別名アカウント型保険ともいわれている保険商品です。

従来の定期保険特約付終身保険に代わる保険として注目されています。

このタイプの保険はとても複雑で、一見どんな保険なのかが非常にわかりにくくなっています。

単純に考えると、保険料の一部を「アカウント」とか「ファンド」と呼ばれるものに貯蓄していきます。

保障ではなく貯蓄なので、保険として機能しないため定期保険や医療保険を特約として付加します。

これがアカウント型の保険です。

アカウント型保険の特徴

アカウント型保険は「保障部分」と「積立部分」が明確に区別されています。

積立部分については、契約者の自由な出し入れが可能です(所定の手数料がかかります)。

従来の保険では、契約時点で決められた枠組みを変更することは難しかったのですが、アカウント型保険では積立部分を保障に回すことなどにより保険料の増額や契約の転換をせずに保障を増やすことが可能です。

積立部分に資金がある場合には、それを保険料に充てることができるため保障金額や保険期間を変更せずに保険料を減らすことが可能です。

また、更新時に各種特約の保険料がアップする場合、積立部分の金額を保障に回すことで、保険料を更新前と同じにすることができますが、積立部分の保険料が少なくなるので注意が必要です。

保険料払込期間満了後に積立部分を終身保障に移行したり、年金、一時金として受け取ることができます。

アカウント型保険の利用

アカウント型保険は現状の見直しよりも新たに保険加入する人に向いた保険です。

たとえば、次のような場合に利用価値が高いと思われます。

ライフステージごとの保険見直しを手軽に行いたい人

生命保険に加入した後も、結婚や出産、転職、子どもの独立、退職など、ライフステージが変化するにつれて、保障内容を随時見直していく必要があります。

アカウント型保険の場合は、特約の追加や内容変更で見直しが手軽にできます。

しかも、アカウントに積立額があれば、保険料を増やさずに保障の増額を行うことも可能です。

家計がピンチの時でも保険を継続したい人

転職やリストラ、もしくは支出のタイミングが重なるなど、資金を捻出する必要が発生した場合、貯蓄型保険でも減額や解約、あるいは契約者貸付を受けて一時金を捻出することも可能ですが、途中解約は解約控除などがかかる場合もあり、契約者貸付は金利がかかります。

アカウント型保険であれば、そのような状況でもアカウントの積立金を払出して使うことも可能です。

ただし、アカウントの積立残高が低い場合は捻出できない場合もあるので注意が必要です。

アカウントを積立口座の1つとして活用したい人

アカウント口座の貯蓄機能を活用して教育資金やマイホーム資金、老後資金などの積立をすることも可能です。

一時金の入金もできるため、臨時で入ったお金なども貯えてくことも可能です。

利率は預金金利よりも高く、しかも予定利率は変動のため、今後金利が上がっても反映されます。

商品設計の違い

基本的な考え方は同じですが、商品設計で生命保険会社によっては保障部分が特約となっている場合や単品の保険の組み合わせとなっている場合があります。

後者の方が やや契約者にとっての自在性が高いといえます。

また、予定利率の見直しサイクルの違い、積立金の無償引き出しの違いなど、生命保険会社によって違いがあるので、その違いを見て加入するかどうか判断するとよいでしょう。

特定疾病保障保険の選び方

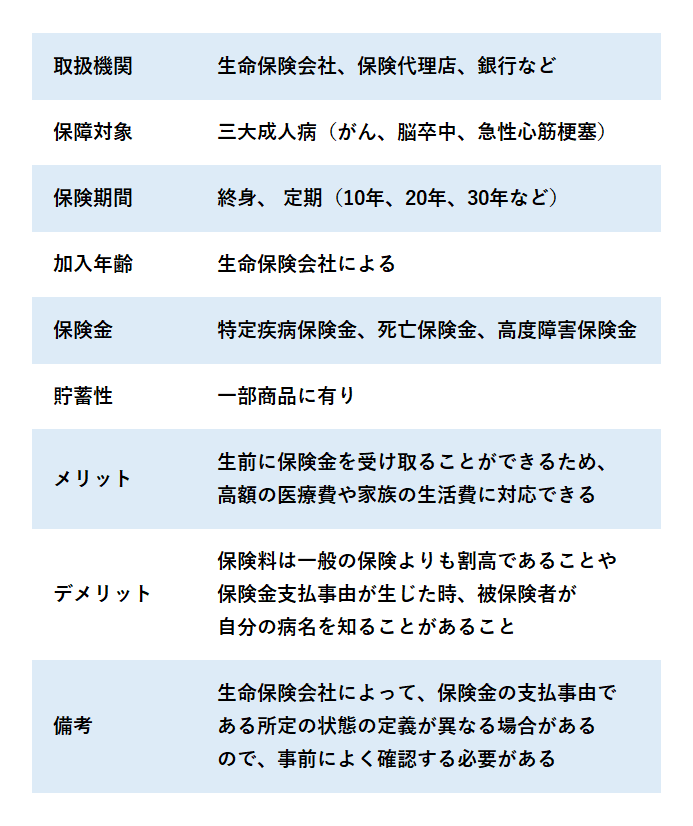

日本人の死亡原因ワースト3位を占める三大疾病。がん・脳卒中・急性心筋梗塞の場合に保障される保険です。

三大疾病保障保険は特定疾病保障保険とも呼ばれ、がん・脳卒中・急性心筋梗塞の場合に所定の条件を満たせば死亡・高度障害にならなくても保険金が給付される生前給付タイプの保険です。

三大疾病保障保険とは何か

三大疾病保障保険は、がん、脳卒中、急性心筋梗塞の治療費を保障する目的の特定疾病保障保険で、被保険者が三大成人病にかかって所定の状態になった場合、死亡時と同額の特定疾病保険金が一括して支払われるため、治療費としてだけでなく家計を助ける費用として使うこともできます。

三大疾病保障保険には、保障期間に応じて終身型と定期型の2つのタイプがあります。

終身型は終身保険タイプで、一生涯にわたって保障されます。

一方、定期型は定期保険タイプで、最長80歳という一定期間の保障が受けられます。

また、三大成人病にかからなかったため、生存中に保険金を受け取っていない場合、保険期間中に三大成人病以外で亡くなっても死亡保険金が支払われます。

死亡に備える保険ではなく、生きるための保険としても注目されてきています。

最近では三大疾病保障特約が登場していますので、医療保障を厚くしたい場合に付加することもできます

なお、保障範囲が広くなるため、保険料は定期保険や終身保険よりも割高になりますが、保障期間を更新する定期型より終身型に加入すれば、保険料の支払総額を低く抑えることが可能となります。

【三大疾病保障保険の基本事項】

三大疾病保障保険の検討ポイント

検討内容

三大疾病保障保険は死亡保障や医療保障の整っている人が、さらに保障を厚くしたい場合に加入する保険といえます。

しかし、保障分野が限定されているため、保険金の支払条件が厳しくなっています。

また、定期保険や終身保険に比べると保険料が割高になるので、医療保険に成人病特約を付加する方が保険料を安くすることができます。

ただし、主契約の保険ではないので加入には注意が必要です。

保険期間は定期型と比較すると終身型の方が、特に60代以降の保険料を低く抑えることができます。

保険金の支払い条件

がんの場合

保険加入後に初めてがんにかかったことを医師によって診断されることが前提になります。

また、がんの種類や程度によっては保険の対象外となることがあります。

急性心筋梗塞の場合

医師の診断を受けた初診日から60日経過した時点で「引き続き労働の制限が必要」と医師によって診断されたときに、保険金が支払われます。

脳卒中の場合

医師の診断を受けた初診日から60日経過した時点で言語障害や麻痺などの神経学的後遺症があると医師にとって診断されたときに、保険金が支払われます。

少額短期保険の選び方

少額短期保険(以下、「ミニ保険」)とは、2006年4月1日の改正保険業法が施行されて生まれた比較的新しいタイプの保険です。その名のとおり、少額の保険金(上限1,000万円)と短期の保険期間(1年間 損害保険は2年)が特徴である比較的手軽な保険です。

最大の特徴は、保険会社が扱っている商品にはないようなニッチでユニークなものが登場していることです。

これは保険金額の上限が設定されているため、保険会社が抱えるリスクが抑えられていることが関係しています。

その結果、ペット保険や自転車保険といった非常に多彩なジャンルが登場しています。

少額短期保険業者とは

少額短期保険業とは、一定の事業規模の範囲内において、保険金額が少額で保険期間1年(損害保険は2年)以内の保険で、保障性商品のみを扱う事業とされています。

また、被保険者についての保険金額の上限が設けられています。

ミニ保険の注意点

ミニ保険は市場が拡大してきていますが、一般的な生命保険や損害保険と異なる点があり、注意が必要です。

「保険契約者保護機構」の対象外

生命保険会社や損害保険会社が破綻した場合には、「保険契約者保護機構」というセーフティーネットがありますが、ミニ保険はこのセーフティーネットの対象外となります。

加入している事業者の破綻などにより不利益をこうむる可能性がある点に注意した上で加入する必要があります。

種保険関係の所得控除の対象外

生命保険や損害保険の保険料は、一定の条件下で所得控除の対象となりますが、ミニ保険の保険料は所得控除の対象外となります。

死亡保障や医療保障など通常の保険で得られる保障で、長期的に必要な保障は一般的な保険商品に加入したほうが税制面では有利となります。

ミニ保険の選び方

ミニ保険は、生命保険や損害保険の一般的な保険では、条件が合わずに加入できなかった人でも加入できる商品があります。

これまで保険の加入が難しかった人が何らかの保障を得られる可能性があります。

たとえば、入院したときや手術をしたときに給付金が受け取れる生命保険の医療保険の場合、今では病気を患ったことのある人や、糖尿病などの持病がある人でも加入できる商品もありますが、うつ病など心の病のある人や発達障害や身体障害がある人は加入が困難な状況です。

また、妊娠・出産は女性にとってリスクが高くなり、また公的な補助金が出るとしても個人負担もかさみがちです。

一般の医療保険に加入している場合、帝王切開などでは保険金が出ますが、通常分娩では保障されません。妊娠後の医療保険は加入しづらくなるため、保険に加入しないまま妊娠すると無保険状態で出産を迎える場合があります。

ミニ保険なら、そのような人も加入できる商品があります。

このほかにも、葬儀費用を保障する葬祭保険やペットの医療費を保障するペット保険、旅行中に雨だったら旅行代金が補償されるお天気保険、病気や急な仕事でコンサートへいけなくなったときにチケット代が補償されるチケット保険、トラブルにあったときの弁護士費用を保障する弁護士費用保険など、ミニ保険は生命保険だけでなく損害保険も含んだ多岐に渡って種類がとても豊富で、私たちの様々なニーズをカバーしてくれます。

今後も新しい保険が販売されることが予想されますので、一般的な保険だけでなく、ミニ保険もあることを念頭において、情報をこまめにチェックしておくとよいでしょう。

ミニ保険は契約期間が1~2年と短期間ですので、自分の入っている保険について、1年に1度は見直しをするようにしましょう。

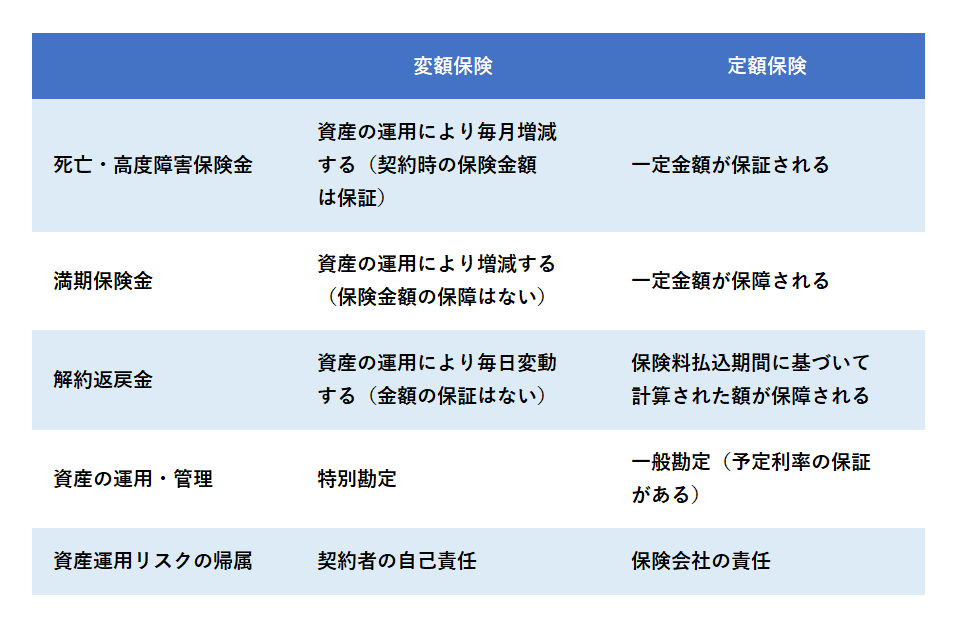

変額保険の選び方

保険でお金を貯めていくことを考えた場合に思い浮かぶのが変額保険です。

変額保険は運用によって保険金額や貯まっていくお金(解約返戻金)が変動します。

保険料が比較的安く、死亡保険金には最低保障がありますが、満期保険金や解約した場合の解約返戻金には最低保障がない変額保険の特徴を上手に利用すれば、有効に使うことができます。

変額保険とは

変額保険とは死亡保険金の基本保障はありますが、保険料の運用実績により保険金が増減する保険です。

変額保険は運用成果が期待できる反面、投資の危険性も大きいため、ハイリスク・ハイリターンの保険商品ということができます。

それに対して、死亡保険や個人年金保険は、加入時点で保険金額や満期保険金が確定しているので、変額保険に対して「定額保険」と呼ばれることもあります。

積立金を株式・債券などの有価証券に投資して運用

【運用の成果】

上がる → 保険金額が増える

下がる → 保険金額が減る

変額保険の保障内容

変額保険は死亡保障を基本にしており、一生涯の保障を行う終身型変額保険と満期までの保証を行う有期型変動保険があります。

どちらも保険料は定額保険と比べると割安になっています。

終身型変額保険は被保険者の死亡時に基本保険金と変動保険金の合計額が支払われます。

有期型変額保険では満期時に変動保険金だけが支払われます。

基本保険金が支払われるのは保険期間中の死亡時で、基本保険金と変動保険金の合計額が支払われます。

【変額保険と定額保険】

加入の際には長期運用を考える

現在の超低金利の下、経済もデフレ傾向にある状況では変額保険は魅力に乏しい保険と考えられますが、10年から30年という長期で見た場合にどうなるかは加入者の判断によるでしょう。

いずれにしてもハイリスク・ハイリターンの保険である以上、保険の主力になるとは考えにくい保険商品です。

終身型変額保険

株式や債券を中心に資産を運用し、その実績によって保険金や解約返戻金が変動します。

基本保険金額は最低保証されていますが、解約返戻金は最低保障されていません。投資リスクは個人が負うことになります。

有期型変額保険

特徴については終身型と同様で、一定期間保障されます。

満期時には満期保険金を受け取ることができますが、満期保険金額には最低保障はありませんので、基本保険金額や払い込んだ保険料を下回る事があります。

解約返戻金も最低保障されておらず投資リスクは個人が負うことになります。

保険を見直すときの商品の選び方

現在、加入している生命保険に不安を感じたとき、現状の保険の保障内容を見直し、従来の保険から新しい保険への切り替えや、中途減額や特約の中途付加・変更、余分な保障を削り必要な保障を加えるなど、保障内容を見直すことがあります。

保険を見直すときの注意点

保険の見直しで現在の保険を解約して新規の保険に加入する場合は注意が必要です。

新しく保険に加入するときには、健康状態についての告知や医師の診査が必要となります。

以前、保険に加入したときには健康だった人でも、診査の結果によっては、保険に加入できないということもあります。

また、保険料は加入時の年齢によっては高くなっていきますから、新規に加入する保険の保険料を安くするためには、一般的に保障内容を下げなければならず、必要な保障が得られなくなる危険性もありますので注意しましょう。

予定利率が高い保険の見直しは慎重に判断する

終身保険など貯蓄部分の保障がある保険の場合、通常は加入時の予定利率が適用されるので、予定利率が高かった頃に加入した保険を解約して新規の保険に加入するのは、よく考えてから判断しましょう。

特に1990年代前半頃の養老保険・終身保険・年金保険など貯蓄性の高い保険の場合、当時は予定利率が5~6%前後あるものが一般的でした。

通常は加入時の予定利率は保証されますから、現在の予定利率はかなり抑えられていることを考えると、こうした保険を解約して新規の保険に加入するのは注意が必要です。

保険料負担を軽減する保険の見直しポイント

実質賃金の低下や高い失業率など、家計を取り巻く状況には不安な要素が数多くあります。

家計の出費を少しでも減らすために保険料を下げることを考えますが、その際のポイントは以下のようになります。

必要のない保証は見直す

終身保険に入っている人で、特約としてさまざまな保険をつけている人がいますが、特約で保障される内容が本当に必要か、他の保険の保障と重複していないかを確認し、必要のない保障や重複している保障を見直すことが必要です。

必要な保障金額にする

死亡保険金の額が必要な金額以上になっている場合には、必要な保障金額にします。

子どもの成長によって必要な保障金額が下がってきたときには、保険料の支払い金額を安くする中途減額を利用する方法があります。

同じ保障内容を保障の必要な期間だけにして保険料を安くする

たとえば1,000万円の死亡保障が必要な場合、延長保険によって養老保険から定期保険に切り替えることで、それ以降の保険料の払込を不要にすることができますが、保険期間が短くなるので、必要な保険期間をカバーできるかが判断の基準となります。

中途増額・減額および特約の中途付加・変更

生命保険を見直して保障内容を適切なものにする方法として、最も手軽なのが、現在加入している保険の保障金額を増やしたり減らしたりすることです。

また、保険金の増額や減額ではなく、新たに特約をつけたり(中途付加)、外したりして保険料を調整することも可能です。

中途増額や中途付加する場合、保険の契約数は変わりませんが、保険料は高くなります。

利用条件の詳細は生命保険会社によって異なり、増額する時点で告知や医師による診査が必要となりますが、契約を転換して保険料を増額するよりも有利な方法です。

契約転換を有効に利用するときの注意点

生命保険の契約転換は、同一の生命保険会社で、現在の保険契約を下取りしてもらい、解約返戻金や積立配当金などを新規に加入する保険料に充てる方法です。

現在の保険契約の積立部分や解約返戻金などを新規契約の保険料の一部に充当するため、保険料の負担を軽くすることができます。

従来の契約から新規の契約に乗り換えるため、イメージとして自動車の下取りと同じように見えますが、保険の下取り(契約転換)の場合、いくつかの注意点があります。

契約転換の注意点

・契約を転換はその時点で新規に保険加入することになるので、加入時の予定利率が適用されます。従来の契約の予定利率が高い保険の場合は注意が必要です。

・新規の保険加入と同じ扱いになるため、健康状態についての告知や医師による診査が必要となります。健康状態によっては加入できない場合があるので注意が必要です。

・転換前の保険加入時より年齢が上がっているため、転換前の保険と比較して転換後の保険料は一般的に高くなります。保険料を低く抑えるためには、保障内容を見直して低くするか、終身保険部分を減額して定期保険に切り替えるなど、保険の見直しが必要になります。

コメント