「結婚」「マイホーム購入」「教育費」「老後資金」は大きな出費を伴うライフイベントです。

予算はいくら必要なのでしょうか?

結婚費用は価値判断次第で大幅に変わる

普段の生活費以外にも、人生には大きなイベントに伴って出費がかさむこともあります。

代表的なのは、「結婚式の費用」「マイホーム購入」「教育費」「老後の費用」の4つです。

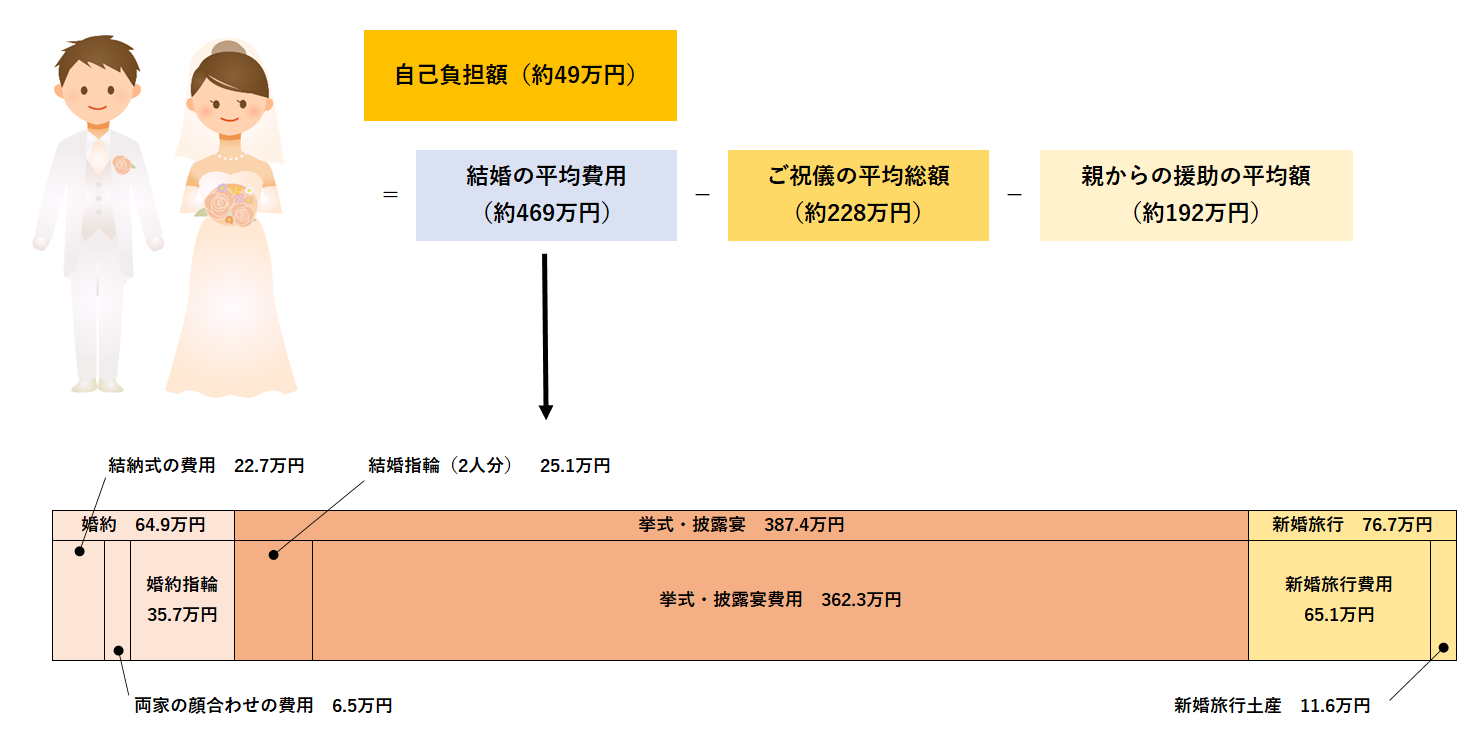

まず統計データをもとに「結婚式の費用」から見ていくと、結婚式の自己負担額は約49万円です。

これは「結婚の平均費用約469万円」から「ご祝儀の平均総額228万円」および「親からの援助の平均額192万円」を差し引いた金額です。

費用全体で見ると実質負担額が約1割となっています。

結婚式の1人分のご祝儀の相場は、一般的に3万円もしくは5万円となっています。

40人から60人規模の結婚式であれば、およそこれぐらいのご祝儀の総額となるでしょう。

結婚式についての平均費用は約387万円で、その内訳は2人分の結婚指輪約25万円と結婚式代約362万円に分けられます。

結婚費用の約387万円という金額は、「人生の節目として考えれば安い」と捉えるか、あるいは「たった1日のために見栄を張るより身の丈に合った式にする」と考えるのか。この辺の価値判断は夫婦それぞれでしょう。

また、ここに挙げている金額はあくまで1つの統計データを用いた平均であり、規模次第ではもっと高くもなれば、安くもできるでしょう。

ただし、300万円を超えるお金は決して少額ではありません。

結婚後も家計の管理はこれまで通り続き、生活は維持しなくてはなりません。

ライフイベントは結婚だけではないことを前提に置いて、慎重に話し合いながら計画してみましょう。

住宅ローンの返済は多くても手取りの25%以内に収める

マイホームの購入は人生で一番大きな買い物といわれています。

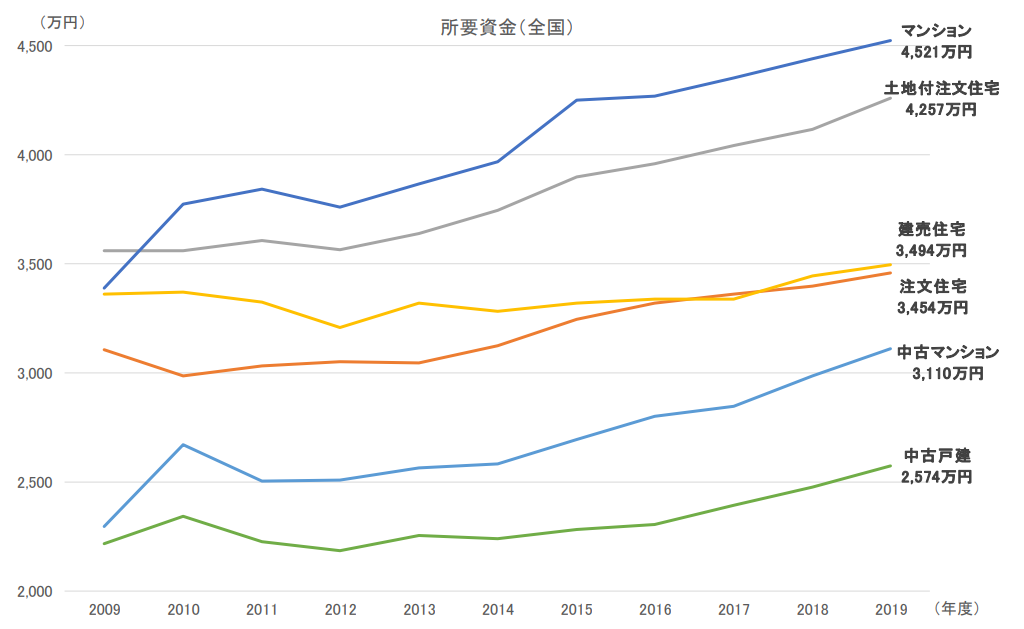

2019年度の住宅金融支援機構のデータによると、中古を除いた戸建ての平均物件価格は約3,735万円(注文住宅と土地付注文住宅と建売住宅の単純平均)です。

一方でマンション(中古を除く)の平均物件価格は約4,521万円となっています。

マイホームを購入するとき、ほとんどの人が住宅ローンで融資を受けますが、そのときに注意したのが「返済額が手取り月収の25%以内」にしておくことです。

これを大幅に超えると住宅ローンの返済が家計を圧迫し、資金計画に支障が出るケースもあります。

継続的に無理なく完済できるか、現実的な返済額かどうか判断してから借入額は検討しましょう。

まだ、「低金利」が住宅ローンを組む際のポイントです。

金融機関はネット型や店舗型銀行などたくさんの種類がありますが、金利はわずか数%の差で、毎月の返済額と総返済額に大きく影響します。

住宅購入の仲介業者が提案する金融機関以外も視野に入れつつ慎重に検討しましょう。

教育費はいつ私立を選ぶかが大きな分かれ目

「教育費を子どもにいくらかけるのか」、これは子どもを持つ多くの親が直面する問題だといえます。

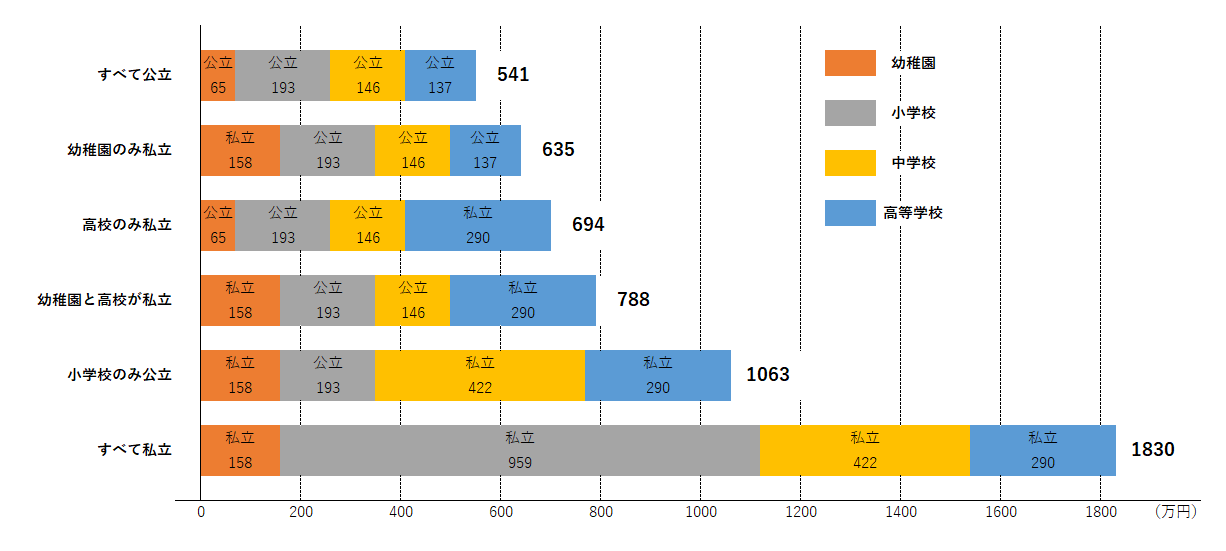

教育費に大きく影響を与えるのは、「公立か私立か」の教育機関の選択です。

幼稚園から高等学校まですべて公立だった場合とすべて私立だった場合は、公立が約541万円、私立が約1,830万円で実に3倍以上の差があります。

大学まで進学したときの費用を含めると、約220万円の差があるのでさらに広がります。

私立であるかどうかの差が最も開くのは、小学校の6年間です。

公立だと総額約193万円ですが、私立だと約959万円で約5倍という大差がつきます。

このように教育費の差は、いつから、またはどのくらいの期間、子どもを私立に通わせるかで大きく変わってくるといえます。

一方で、自身の老後資金についても意外と後回しにしがちですが、金額は少なくありません。

総務省の統計によると年間約55万円不足というデータもあり、やはり早めの準備が必要といえそうです。

出費も大きい人生の4大イベント

一般的に人生における出費の大きい4大イベントは「結婚費用」、「マイホーム購入」、「教育費」、「老後の費用」といわれています。

実際にどのくらいかかるものなのか確認しておきましょう。

結婚の費用

※結婚の平均費用の算出時に用いた各項目の平均金額を掲載しているが、これは結納・会場費および両家の顔合わせ・会場費については実施した人の、その他の項目については費用の発生した人の平均金額であり、各項目の平均金額の合計は、結婚の平均費用とは一致しない

実質的には親からの援助があれば総費用の約1割の負担、援助がない場合でも約5割の負担で済みそうです。

マイホーム購入

住宅購入価格

マイホームは人生で一番大きな買い物ともいわれています。

【全国の所要資金(=物件価格)】

出典:住宅金融支援機構「2019年度 フラット35利用者調査」より(所要資金=物件価格として)

住宅金融支援機構の調査によるとマンションよりも戸建てのほうが安い傾向あります。

住宅ローン活用の2大原則

【毎月の返済額は手取り月収の25%以下】

.png)

できれば手取り月収の20%以内が理想的です。

【「低金利」で銀行を選ぶ】

.png)

銀行も種類があります。

金利別の住宅ローンのシミュレーション

【(金利別)住宅ローンのシミュレーション】

住宅ローンのシミュレーション.png)

わずか1.5%の違いであっても900万円もの差が生じます。

手取り月収から支払い可能か判断

住宅ローンを組むときは、年収を基準にするのではなく、手取り月収をベースにしましょう。

購入希望物件との差がある場合は、その不足分を頭金として確保してからでないと、住宅ローンの負担が大きくなるので注意が必要です。

教育費

すべて私立だとすべて公立だったときの約3倍の費用がかかります。

教育費は私立かどうかが大きな差

【幼稚園から高校までの学習費総額】

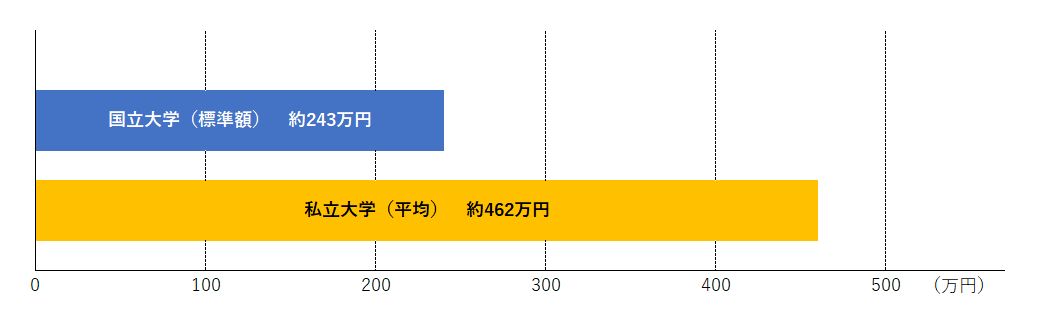

【大学4年間の費用(授業料×4年間+入学金)】

出典:文部科学省「国立大学等の授業料その他の費用に関する省令」、

文部科学省「私立大学等の令和元年度入学者に係る学生納付金等調査結果について」

【幼稚園から中学校まで公立、高校と大学は私立の場合】

約1,156万円

老後の費用

人生100年時代の現代で避けて通れない問題となっています。

老後の生活費は公的年金だけは不足する

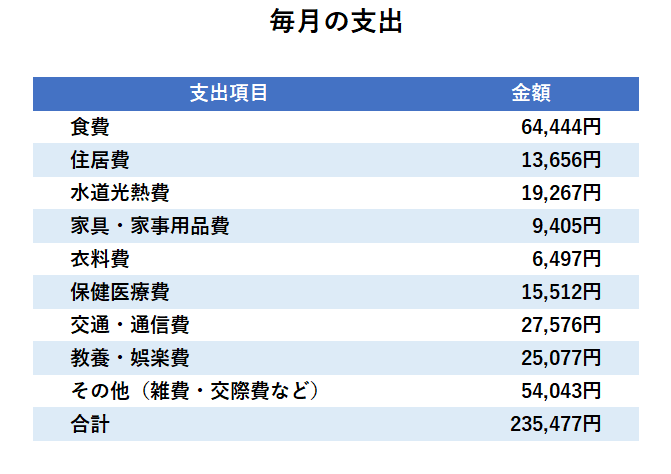

老後(65歳以降)の年間不足金額は以下の月々の【収入】と【支出】の差から約55万円となり、公的年金だけでは生活ができない状況であるといえます。

【収入】

夫婦2人で毎月受け取る公的年金 : 平均19万円

【支出】

出典:総務省「家計調査<用途分類>1世帯当たり年平均1か月間の収入と支出 (高齢者のいる世帯)世帯主の就業状態別」(平成29年)<夫65歳以上、妻60歳以上の夫婦のみの無職世帯>

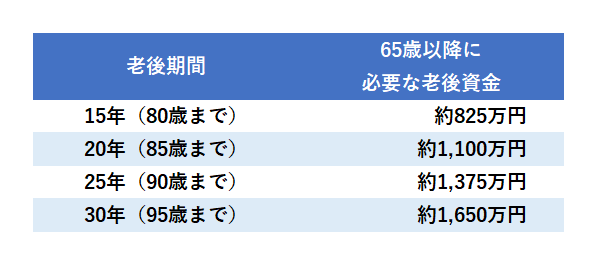

老後資金は最低でも1,000万円!?

【必要な老後資金】

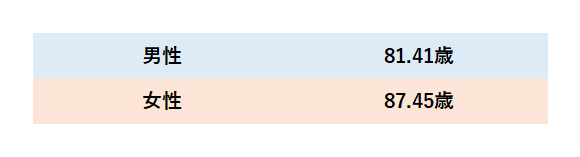

【平均寿命】

【平均寿命を考慮すると最低でも1,000万円は必要】

男女の平均寿命をおおよそ85歳とした場合、定年65歳以降「老後」期間とすると、その期間は平均20年間となります。

老後2,000万円になるといわれていますが、総務省の統計データによると、年間55万円以上が不足し、20年で約1,100万円以上の老後資金の確保が必要となります。

節約して生活するとしても最低でも1,000万円は必要といえそうです。

コメント