「老後資金は2000万円必要」というフレーズが象徴するように、多くの人が年金だけでは老後の生活が成り立たないのではないかという不安を抱えています。

老後に備えるための資金計画は、私たちが真剣に考えるべき重要なテーマです。

将来の安心な生活を実現するためには、老後にかかるお金を正しく試算する必要があります。

そこで今回の記事では、「老後資金の必要額はいくら?」と題して、具体的な試算方法とお金の管理のポイントについて詳しく解説していきます。

老後のお金の必要額は、人それぞれ異なる要素によって左右されます。

生活費や医療費、趣味や旅行などの自由な時間の使い方など、様々な要素を考慮に入れる必要があります。

この記事では、一般的な老後の費用の試算方法から始め、個々のライフスタイルに合わせて資金計画を立てるためのヒントを提供します。

さらに、老後資金を計画する上で重要なのは、貯蓄や投資、年金などの収入源の確保です。

記事では、これらの収入源の最適な組み合わせや運用方法についても解説していきます。

将来の安定した生活を実現するために、適切な投資戦略や節約術を身につけることが重要です。

老後資金の目安を試算することは、将来への不安を軽減し、心穏やかな生活を送るための一歩です。

この記事を通じて、あなた自身の老後計画に役立つ情報を提供し、将来への準備にお役立ていただければ幸いです。

さあ、一緒に老後のお金について考えてみましょう。

収支を大まかに出して不足額を頭に入れておく

老後に必要なお金の試算は、まずは大まかに数字をつかむことから始めます。

老後の収入の基本は公的年金(国民年金、厚生年金)で、将来もらえる公的年金額は、「年員定期便」や「ねんきんネット」で予想できます。

支出は、一般的には現役時代の7割程度といわれています。

月々の支出以外にも、住宅のリフォームや旅行などのレジャーなどの特別支出も見込んでおきましょう。

収入と支出を比べて足りない分h、コツコツと準備します。

現役時代は、子育てや住宅取得などにかかる支出を賄いつつ、生活を充実させながら、できる範囲で老後資金の準備を始めましょう。

老後に必要なお金は?

老後の生活において、公的年金だけでは足りない分は現役時代に貯めておきたい分になります。

収入

夫婦2人で毎月受け取る公的年金 : 平均19万円

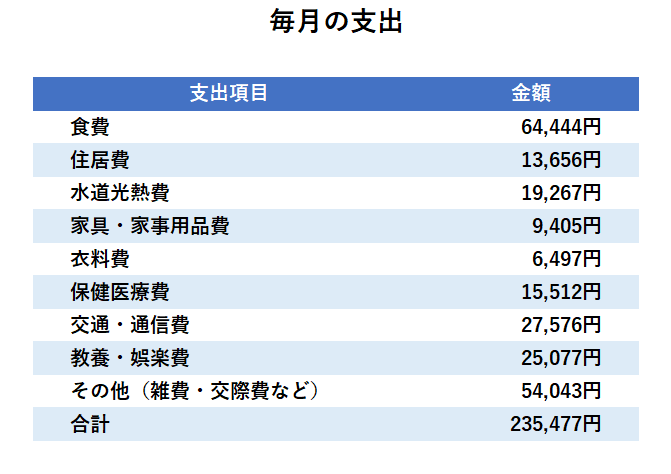

支出

出典:総務省「家計調査<用途分類>1世帯当たり年平均1か月間の収入と支出 (高齢者のいる世帯)世帯主の就業状態別」(2017年)<夫65歳以上、妻60歳以上の夫婦のみの無職世帯>

現役時代と比べると生命保険料や雇用保険などは減っていますが、一方、交際費は自由時間の増加によって増え、家のリフォーム費や子どもの結婚費用などは現役時代にはない追加費用として準備する必要があります。

なお、健康保険料は老後においても引き続き支払いが継続します。

老後の生活は赤字か黒字か

今の時点でわかる範囲で数字を入れて、老後の収支をざっと試算してみましょう。

.png)

小計1×12+小計2=②退職後の支出

※1:住居費を除く支出

※2:税金・社会保険料は一定額以上の公的年金をもらっていると天引きされる。年金額などにより異なるが、年金額の15%で試算

※3:住宅ローンを返し終わる予定なら維持費(1~3万円)程度

1年間に不足する金額の計算

[①退職後の収入]-[②退職後の支出]=[③1年間に不足する金額]

老後に必要な金額の計算

[③1年間に不足する金額]×[必要年数(65歳以降の年数)]+[特別支出(リフォーム費用等)]=[④老後に必要な金額]

老後に必要になる金額の過不足分の計算

[退職金など退職時に手元にある金額]-[④老後に必要な金額]=[過不足分]

過不足分がプラスなら黒字で、マイナスなら赤字となります。

赤字が老後までに貯めておきたい金額になります。

収入源の最適な組み合わせや運用方法

老後資金を確保するためには、収入源の最適な組み合わせと運用方法を考慮することが重要です。

以下にいくつかの収入源と運用方法について解説します。

年金制度を活用する

年金制度は、老後の収入源として重要な要素です。

国民年金や企業年金など、各国で異なる制度があります。

まずは自身がどのような年金制度に加入しているのかを確認しましょう。

また、加入している年金制度の特徴や将来の受給額を把握することも重要です。

さらに、適切な時期に年金を受給するかどうかも検討しましょう。

個人の貯蓄

貯蓄は老後資金を確保する上で欠かせません。

定期的に一定の金額を貯蓄する習慣を身につけましょう。

貯蓄口座や預貯金に加えて、投資商品への積極的な投資も検討してください。

ただし、投資にはリスクが伴うため、自身のリスク許容度や目標に応じた適切な投資戦略を立てることが重要です。

不動産投資

不動産投資は、老後の収入源として安定したキャッシュフローを提供する方法です。

賃貸物件を所有することで、毎月の家賃収入を得ることができます。

ただし、不動産投資には資金や管理の面での責任が伴います。

事前にリサーチを行い、不動産市場や地域の需要を分析しましょう。

副業や自己起業

老後の収入源として、副業や自己起業を考えることも一つの選択肢です。

自身のスキルや趣味を生かして、追加の収入を得ることができます。

インターネットを活用したオンラインビジネスやコンサルティング、フリーランスの仕事など、様々な選択肢があります。

収入源の最適な組み合わせは、個人の状況や目標によって異なるため、自身の状況に合ったプランを立てる必要があります。

収入源の最適な組み合わせと運用方法の考え方

まず、収入源の多角化を検討しましょう。

単一の収入源に依存せず、複数の収入源を持つことでリスクを分散することができます。

たとえば、年金制度の受給と同時に個人の貯蓄からの収入、不動産投資の家賃収入、さらに副業や自己起業からの追加収入などを組み合わせることができます。

次に、投資を検討しましょう。

投資は資産を増やすための手段であり、老後の収入源を多様化する上でも有効です。

株式、債券、投資信託、不動産投資信託など、さまざまな投資商品があります。

自身のリスク許容度や投資目標に合わせて、適切なポートフォリオを構築することが重要です。

投資にはリスクが伴うため、専門家のアドバイスを受けることも検討しましょう。

また、収入源の運用方法には、適切な管理やリバランスも重要です。

定期的に収入源の収益や価値を見直し、必要に応じて調整しましょう。

また、税金や法的な規制にも留意しながら、効果的な運用を行うことが求められます。

最後に、将来の見通しを考慮に入れましょう。

収入源の組み合わせや運用方法は、将来の生活スタイルや目標に合わせて柔軟に変更することも重要です。

将来のライフプランに合わせて収入源を見直し、必要に応じて新たな収入源を見つけることも視野に入れましょう。

収入源の最適な組み合わせや運用方法は個人によって異なるため、自身の状況や目標に合わせてカスタマイズすることが重要です。

また、専門家の助言やファイナンシャルプランナーの相談も活用しながら、老後の資金計画を具体化していくことをオススメします。

コメント