保険のしくみ

保険とは何か?

保険とはどういうしくみで成り立っているのかを簡単な例を使って説明します。

ある料理教室で、生徒のAさんは盛り付けの準備で大皿を割ってしまいました。

皿代3,500円をAさんは弁償しましたが、その時、料理教室の先生の話では、1年間に10枚くらい割れるとのことでした。

そこでAさんは「いつか誰かがお皿を割ってしまう。1年に3,500円のお皿が10枚割れるとしたら、35,000円。これを料理教室の会員100名で分担すると年間1人350円。これくらいの出費なら無理な負担にはならないのではないか」と考えました。

そして、Aさんは会員のみんなを説得してまわり、お皿を割ってしまう可能性に備え、ひとり年間350円を出し合う賛同を得たのです。

実は、このAさんの考え方が保険のしくみそのものなのです。

みんなで出し合う350円が保険料(掛け金)、割れた皿の代金が生命保険会社から支払われる保険金にあたるわけです。

一般に保険に加入すると、毎月、契約した生命保険会社に対して「保険料」を支払うことになります。

生命保険会社は大勢の加入者が出し合ったお金(保険料)を責任を持って貯めておき、加入者の誰かが大きな病気や怪我をしたり、死亡した際に、貯めたお金の一部をその加入者(あるいはその加入者の家族など)に支払って、様々な負担を減らすことができます。

生命保険会社が貯めたお金は、もともと加入者全員のお金なので、保険とは加入者が相互に助け合うものであるといえます。

そのため、生命保険会社は「相互会社」と呼ばれる形態だったのです。

※相互会社:法律上は「保険契約者を社員とする法人」という位置付けで同じ会社の社員が相互に助け合うことになります。

※現在では大きな資金を調達しやすい「株式会社」に移行している生命保険会社も多くあります。

つまり、保険に加入することで、いざという時には保険金によって助けられる代わりに、普段は(たとえ自分には「いざという時」といった事態が発生していない場合でも)、支払っている保険料が誰か別の加入者の役に立っているかもしれないということです。

これが一般的な保険のしくみです。

そのため、保険を説明する際には、「相互扶助の精神」や「助け合いの制度」といった言葉が多く使われます。

保険の保障性について

保険はリスクの発生に伴う損失を皆で負担しあう相互扶助的なシステムです。

こういった損失を皆でカバーするという保険の機能のことを「保険の保障性」といいます。

保険で備えるべきリスクの多くは、一個人では対処できない(対処できたとしても損害が大きい)ものです。

死亡や事故、災害などによる被害は場合によっては人生を悪い方に大きく変えてしまうこともあります。

そうした大きな損害を金銭面で予防するという保障性に保険は役に立ちます。

保険商品は「期待値ではマイナス」となりますが、そのマイナスを考えたとしても、大きなリスクに備えるという意味で保険には確かな価値があります。

リスクに備え過ぎという考えもある

期待値では損をするので、無駄な保険に入る必要はありません。

特に、死亡保障に比べで保障金額の低い医療保険などで入院費用の保障などはどこまで必要なのか、預貯金で対応できないのかということは考える必要があります。

仮に、入院に100万円が必要だとして、既に預貯金で数百万円を確保できているのであれば、100万円の入院費用を保障する保険に入る必要はないという考え方もあります。

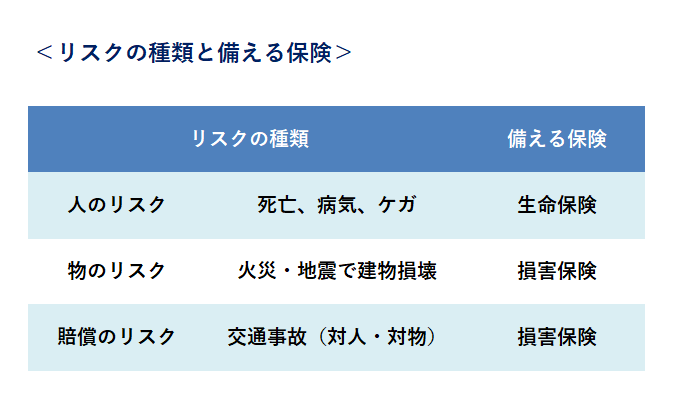

保険の種類・用途

保険の用途は3種類

リスクの内容によって保険を使い分けるのが基本

日常生活を何事もなく過ごしていると、それが当たり前と思いがちになります。

しかし、私たちの身の回りを見渡してみると、病気やケガ、死亡、事故、災害など、多くのリスクが潜んでいることが分かります。

リスクの種類や程度によっては、金銭的な損失が発生することもあり、せっかく貯めてきた財産を減らす可能性もあります。

「もし、自分や家族に何かあったら・・・」と、漠然とした不安を持って生活することは、できれば避けたいものです。

そのような場合に備えて、金銭的な不安を減らし、財産を守るために入るのが「保険」なのです。

ひと口に保険といっても、様々な種類があるので、まずは保険の種類や用途を知っておく必要があります。

保険は大きく2つに分けることができます。

人の死亡、ケガ・病気などで必要となる費用に備える「生命保険」と、物が壊れた時の損害費用や、他人を傷つけた時の賠償費用に備える「損害保険」です。

保険を選ぶ場合、自分や家族の生活上のリスクを洗い出し、保険で備える目的を考え、そのリスクに対応した保険を選ぶことが大切です。

保険を選ぶ時の基本となる身の回りのリスクについて、その内容を把握することから始めてみましょう。

保険の3つの領域

保険は法律によって3つの分野に大別しています。

生命保険会社は「人の生死に関し一定額を支払う保険」、損害保険会社は「一定の偶然の事故によって生ずることのある損害をてん補する保険」で、それぞれの領域を担っています。

3つめは「疾病や傷害、介護などにおいて一定額の支払い、またはかかった費用をてん補する保険」で、上記の2つの領域の中間にある保険(第3分野の保険)として位置づけられています。

医療保険は実は生命保険でも損害保険でもないその中間である「第3分野の保険」と呼ばれています。

基本的には病気や怪我などによる医療費の一部または全部を補償する保険となっています。

生命保険会社と損害保険会社の双方が保険商品を販売しています。

ちなみに、公的に運用されている健康保険制度は公的な医療保険制度となっています。

生命保険【第1分野】

人の生死に関して一定の金額をもらう保険であり、「第1分野」と呼ばれています。

生命保険会社が取り扱い、人の死亡(高度障害状態を含む)や一定期間生存した場合に契約した金額がもらえる保険です。

損害保険【第2分野】

偶然の事故によって生じる損害に関して、その程度に応じて保険金をもらう保険で、「第2分野」と呼ばれています。

損害保険会社が取り扱い、保険の対象は人に限らず物が壊れた時などの損害も補償されます。

生命保険との大きな違いは、保険金の額が被った損害に応じて決まるところです。

代表的なものは、「自動車保険」や「火災保険」などがありますが、様々な偶然の事故に対する保険が数多く出ています。

医療保険等【第3分野】

生命保険と損害保険の両方に交わっているのがこの「第3分野」と呼ばれる保険です。

病気やけがをした場合、介護が必要になった場合などに補償されます。

「医療保険」、「がん保険」や「介護保険」などが第3分野の代表的な保険です。

生命保険について

生命保険の形は4種類

死亡時のリスクに備える生命保険4つの基本形

生命保険は、世帯の家計を支える人が死亡した時に、葬儀費用や残された家族の生活費として入るのが基本です。

万一の時でも家族が金銭的に困ることのないように備えることが目的といえます。

生命保険には主に「定期保険」「収入保障保険」「終身保険」「養老保険」の4種類に分けられます。

死亡時に保険金が受け取れるのはどれも同じですが、保障の続く期間(保険期間)や保険料などに違いがあり、それぞれ特徴があります。

どの保険を選んだらよいのかは、保険に入る目的や、入る人の家族状況、保障の必要な期間によって変わってきます。

たとえば、死亡時の葬儀や墓の準備費用などに備えるには、保障が一生涯続き、いつ万一のことがあっても保険金が受け取れる終身保険。

また、子どもが小さく今後は教育費が重くなる家庭なら、一定期間割安な保険料で加入できる定期保険や収入保障保険。

死亡保障と貯蓄を同時に実現したいのなら、保険料は割高になるが養老保険が良いでしょう。

このように、保険を選ぶ場合には、自分はどのような目的で保険に入りたいのか、いつまで保障があればよいのかを考えて、最適な保障を実現しましょう。

保障の目的や必要な期間を明確にして生命保険を選ぼう!

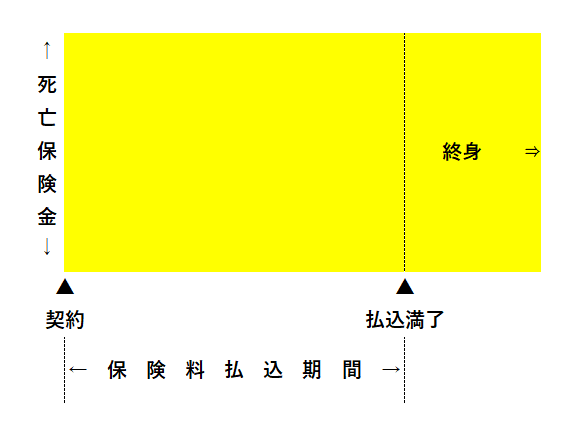

終身保険

一生涯保障が続く保険です。

いつ死亡しても保険金を受け取ることができ、保険金を受け取った時点で保障は終了します。

満期保険金はありませんが、途中で解約した場合には、解約時期に応じた解約返戻金があります。

この解約返戻金を活用することで、老後生活費用の準備として利用することができます。

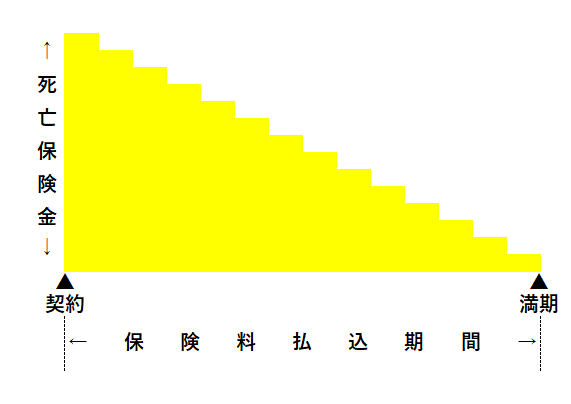

定期保険

一定期間のみ保障が続く保険です。

保険期間中は、いつ死亡しても保険金が受け取れますが、受け取った時点で保障は終了します。

保険料は原則として掛け捨てになります。

割安な保険料で大きな保障が得られるので、子育て中など家計負担が重い時に、保険料を抑えながら備えるのに適した保険です。

収入保障保険

定期保険と同時に一定期間のみ保障が続く保険です。

定期保険との大きな違いは、保険金を年金形式(分割)で受け取ることです。

そのため、保険金を受け取る時期によって保険金総額が変わります。

また、満期直前に死亡した場合でも一定期間は保険金を受け取れる「保証期間」を設けた商品もあります。

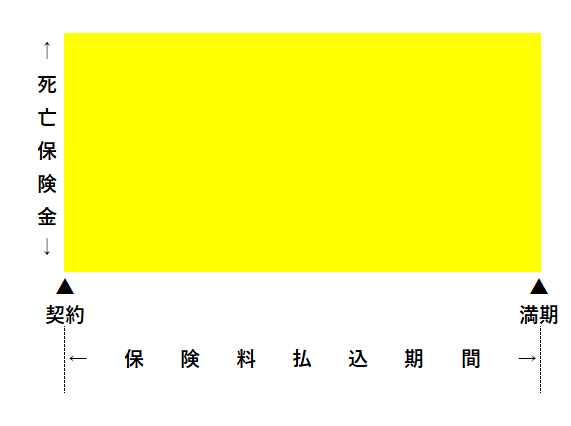

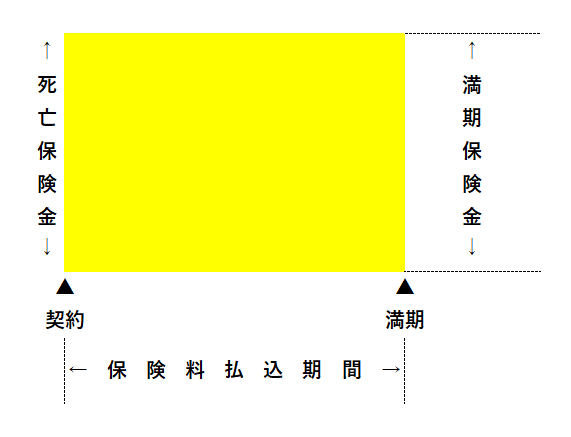

養老保険

保障と貯蓄、2つの機能を持った保険です。

保険期間中に死亡した時には死亡保険金が、満期時に生存していれば満期保険金が受け取れます。

死亡保険金または満期保険金のいずれかを受け取ると保障は終了します。

死亡時の保障というよりも、貯蓄機能を重視した将来の資金作りに利用されます。

生命保険は一度入ればそのままでいいのか?

保険は、自分や家族の生活スタイルや環境によっても選ぶ種類が違ってきます。

独身者なら大きな死亡保障は必要ないので、自分の葬儀費用や老後の生活資金の準備として終身保険などが選ばれます。

結婚や子どもが生まれた段階で、定期保険や収入保障保険などを追加し、保障を厚くしていくのが合理的な選び方です。

保険は一度入れば終わりではなく、ライフステージに応じて見直すことで、適切な保障が得られます。

公的保障について

公的保障や職場の保障を活用

公的保障で不足する金額を生命保険で備えるのが基本

生命保険に加入する前に、私たちは様々な公的保障制度や、職場の保障で守られていることを知っておきましょう。

公的保障制度には、「年金保険」「医療保険」「介護保険」「雇用保険」「労災保険」などがあります。

また、勤務先によっては、企業年金や弔慰金制度、団体で加入する保障制度を用意している場合もあります。

必要な保障のすべてを民間の生命保険で賄おうとすると、保険料負担も大きくなります。

国や会社の保障制度を知り、足りない部分を民間で備えれば過不足のない保障が実現するでしょう。

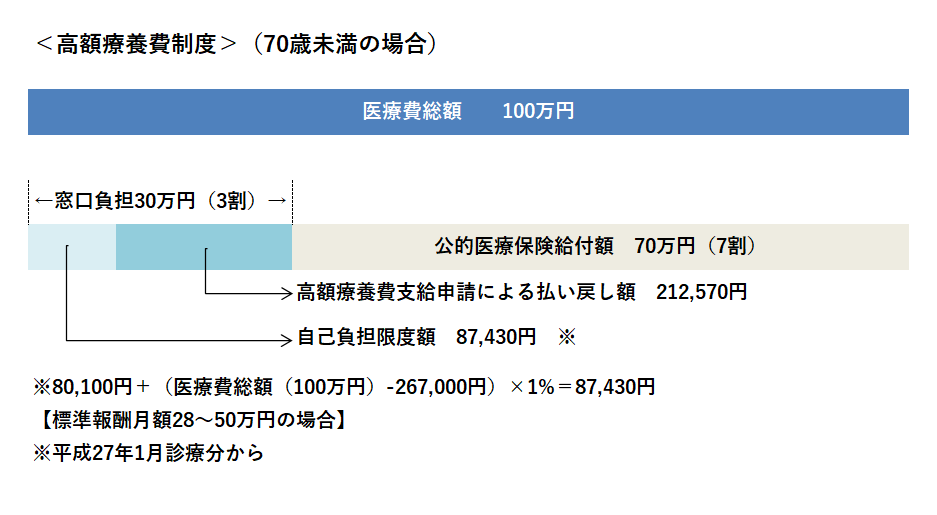

ケガや病気時に頼りになる国の健康保険制度

国の医療保険では、医療費の自己負担を一定額に抑えてくれます。

小学生以上70歳未満であれば、医療費の窓口自己負担は3割のため、1万円の医療費がかかっても自己負担は3千円です。

さらに、医療費が高額になった場合には、1か月当たりの自己負担を一定額に抑える「高額療養費制度」が設けられている。

出典:全国健康保険協会

仕事中のケガや病気には労災保険があるので安心

会社勤務なら、業務中のケガや病気を補償してもらえるのが労災保険です。

仕事中の傷病には健康保険は使えないため、労災保険を使うことで治療費、入院費などが無料になります。

また、障害が残った時や死亡した場合の補償、通勤途中のケガなども、条件を満たせば補償されます。

失業時の生活及び雇用の安定と就職の促進のための雇用保険

雇用保険は、労働者が失業したときの生活支援や再就職の支援を行うことは広く知られていますが、それだけの社会保険制度ではありません。

育児や介護などの理由で休業しなければならない場合も一定の要件のもと給付を受けることができ、定年再雇用などで賃金が減った場合などにも継続して就労できるように給付を受けることができる制度です。

介護が必要になった場合に公的介護保険から介護サービスを受けられる

介護保険は、介護が必要な高齢者の治療や介護などにかかる費用を社会全体で支援する保険制度のことです。

市区町村が保険者となって運営を行い、40歳以上の人が加入者、つまり被保険者となってサービス事業者が提供する介護サービスを利用できます。

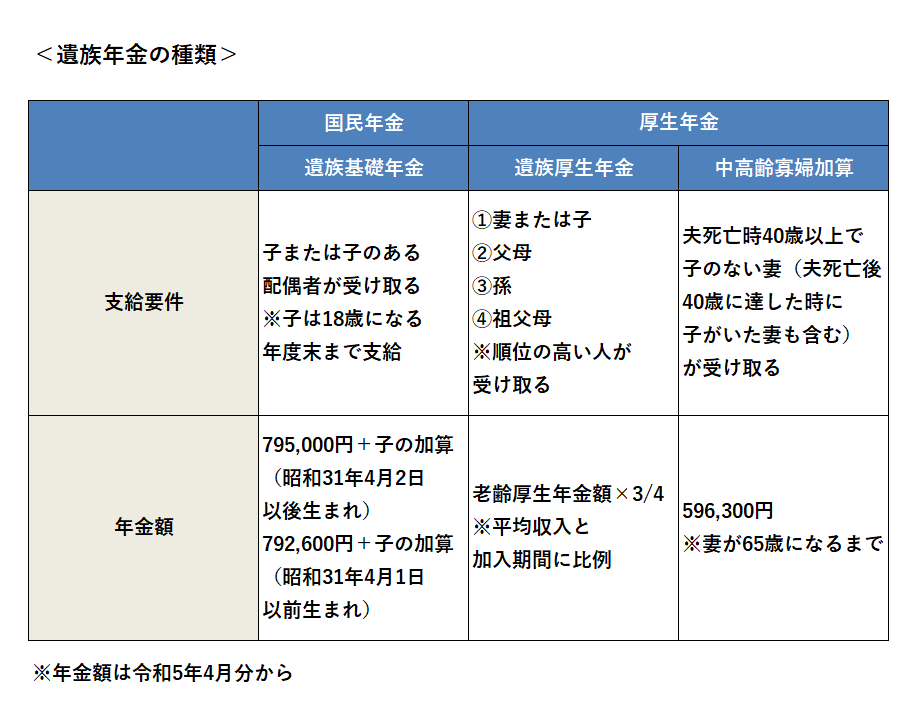

年金保険は老後だけでなく遺族のためにも大切な保障

年金保険は老後だけでなく、年金加入者が死亡した場合に家族に支給される「遺族年金」があります。

会社員であれば遺族厚生年金や18歳までの子どもがいれば遺族基礎年金も支給されます。

自営業者の場合は、18歳までの子どもがいる場合のみ遺族基礎年金が支給されます。

家計を支える人が万一の時には、残された家族にとって頼りになる公的保障制度です。

出典:日本年金機構

会社に団体保険があれば割安な保険料で加入できる

会社が契約者になるのがグループ保険です。

1年更新の団体定期保険で、保険料が割安なのが特徴です。

従業員が死亡した場合には、遺族に死亡保険金が支払われるしくみになっています。

保障を毎年見直せる柔軟性もあるが、保険金額の上限が設けられている場合があるので注意が必要です。

保険商品のしくみ

生命保険のパンフレットを見ると、複雑に見えるのは、さまざまな機能の保険種類を組み合わせていることが多いからです。

しかし、生命保険商品はそれほど難しくなく、シンプルなものです。

商品を構成している部分ごとに分けてみると理解しやすくなります。

生命保険は「主契約」と「特約」との組み合わせで成り立っていることをまず理解しましょう。

「主契約」とは

生命保険のベースとなる部分で、主契約だけで保険契約をすることができますが、保障は必要最低限となっていて、特約と組み合わせることで必要とする保障の幅を広げています。

しかし、特約を多くつけて保障を厚くすることで保険料が高くなります。

一口に主契約といっても多くの種類があります。

どんなときにどんな保険金・給付金が受け取れるのか、保障される期間は一定期間なのか、 終身(一生涯)なのかなどによって次のような種類があります。

【主契約商品例】

・定期保険

・終身保険

・医療保険 等

「特約」とは

主契約と組み合わせて契約することで、主契約だけでは足りない保障を補って、充実させています。

基本的には特約のみでは契約できません。

また、ひとつの主契約に対して複数の特約を付加することができます。

生命保険の契約は主契約に対してのものであるため、主契約が満期や解約などによって契約が解消されると、特約も解消されます。

特約は主契約によりさらに多種多様。同じ名前の特約でも、各生命保険会社によって保障内容や給付条件などの細部で違いがあります。

機能によって分類すると理解しやすくなります。

【特約商品例】

・一定期間の死亡保障を厚くする特約

・不慮の事故による死亡・障害状態に備える特約

・入院、手術、通院など病気、ケガの治療全般に備える特約

・特定の疾病や損傷の治療に備える特約 等

保険期間終了後、健康状態にかかわらず「更新」という形で契約を継続できる制度があります。

死亡保障のある特約については、所定の高度障害状態になったときに、死亡保険金額と同額の高度障害保険金が受け取れます。

この保険金を受け取った時点で、契約は消滅します。

主契約と特約の違い

生命保険は主契約と特約から構成されています。

主契約はその保険のメインとなる保障、特約はオプションで必要に応じて付け加える保障です。

たとえば、死亡保険は主契約が死亡保障で特約に医療保障があるとします。

つまり、死亡保険では死亡保障は必ず保障内容として含まれますが、医療保障は希望する人のみが付け加えることができる保障となります。

特約はオプションなので、主契約を解約すると自動的に特約も解約になります。

一方、主契約は残して、特約のみの解約は可能です。

そのためメインで保障してもらいたいことは主契約にします。

また、主契約の方が特約よりも保障内容に選択の幅があります。

特約は制限が付くことが多くあります。 例えば、保険金額・保障期間が主契約に連動して制限されることがあります。

死亡保険では主契約の死亡保障が一生涯保障でも特約の医療保障は80歳までしか契約できないことが多くあります。

生命保険を選択するときは主契約と特約を意識する必要があります。

特に保障期間は主契約と特約で異なる場合がありますので注意が必要です。

企業向けの保険商品

「団体保険」

「団体保険」はサラリーマンが勤務先を通じて契約したり、自営業者が商工会議所や協同組合などを通じて任意に契約するものです。

団体保険の種類は、次のようなものがあります。

団体定期保険(任意加入)

保険期間中に死亡した場合のみ死亡保険金が受け取れ、満期保険金はありません。

保険期間は一年で、通常退職まで保障を継続(更新)できます。

拠出型企業年金

在職中に任意に契約して保険料を払い込み、老後に年金を受け取るためのものです。

保険料払込期間中に死亡した場合、遺族一時金などを遺族が受け取れますが、金額は少額です。

医療保障保険(団体型)

病気やケガで入院した場合、健康保険など公的医療保険の自己負担割合に応じた治療給付金や入院給付金が受け取れます。

死亡した場合、死亡保険金が受け取れますが、金額は少額です。

「団体保険」の注意点

ただし、以下の2点には注意が必要です。

1点目は保険料。

必ずしも割安とは限りません。

年齢にかかわらず保険料が一律に設定されている保険などは若いほど割高になってしまうこともあります。

2点目は退職後の扱いです。

中途退職、定年退職いずれの場合にも保険を引き継ぐことができるのかは重要なチェックポイントです。

退職後には保険がなくても構わない、という考え方もありますが、継続して保障が欲しい人にとっては大切なポイントです。

「財形保険」

1971年(昭和46年)に制定された「勤労者財産形成促進法(財形法)」に基づいて作られたもので、国や事業主の支援のもと税制上の優遇措置を受けられます。

会社員は、計画的かつ有利に貯蓄できるよう「財形制度」を利用できます。

財形制度は、雇い主が給料の天引きを行いそのぶんを金融機関に積み立てる「財形貯蓄」と、財形貯蓄を行っている社員に対してマイホームのための資金を融資する「財形融資」があり、これらを利用して加入できる生命保険を財形保険と呼んでいます。

財形保険の種類は、次のようなものがあります。

財形年金積立保険

生命保険会社の場合、払込保険料累計385万円(財形住宅貯蓄積立保険と通算で550万円)までは利子などの差益が非課税となり、さらに年金受取開始後に受け取る年金も非課税になります。

ただし、年金受け取り以外の目的で引き出す場合は解約となり、課税対象(一時所得)となります。

財形住宅貯蓄積立保険

住宅の取得を目的に積み立てて、その目的で引き出す場合には利子非課税です。

生命保険会社の場合、財形年金積立保険と合わせて払込保険料累計550万円までは利子などの差益が非課税となります。

住宅取得以外の目的で引き出す場合は解約となり、利子などの差益は源泉分離課税の対象となります。

財形貯蓄積立保険

給与天引きの積立貯蓄です。

中途引き出しも自由ですが、利子などの差益は源泉分離課税の対象となります。

生命保険に加入するときのチェックポイント

自分のライフスタイルで何を大事に考えているのか、実現したいことは何かをはっきりさせることで、人生のどのタイミングでどのくらいの金額が必要になるか、それにはどんな保険加入を検討すれば良いかが分かります。

生命保険に加入するときのポイント

生命保険は年金や健康保険などの公的保険や預貯金などによる保障では十分でない部分を補ったり、カバーできない部分を保障するために個人や団体で加入する保険です。

厳しい経済情勢のなかで予定利率の引き下げが続き、家計を見直す一つとして生命保険の見直しがあります。

保険加入の目的を点検することで、どのような保険が必要か分かります。

必要な保障内容、保証期間、保証額を考える

「夫が死亡したときの遺族の生活保障」等、保険の加入目的がはっきりしないと、必要以上に保険金を設定して多額の保険料を支払うことになったり、必要のない特約のために無駄な保険料を支払うことになります。

公的保険との役割分担をはっきりさせる

老後の保障として老齢年金があり、万が一の場合や障害を負った場合には遺族年金や障害年金があります。

また、病気・ケガなどで入院する場合、健康保険によって自己負担は3割に抑えられ、高額療養費について負担を軽減するしくみもあります。

必要な保障内容と関係のない加入はやめる

「親戚が生保会社に就職して営業協力のため加入」、「税金が減るために加入」などといった不純な目的での加入はやめましょう。

保険の種類は保障の目的から決める

節税のための保険加入は税金が減ることになりますが、結局は所得や財産が減ることにもなります。

不純な目的での保険加入は後悔のもとです。

必要ない保険金のために無駄に保険料を支払うのは考えもの

公的保険や預貯金など、生命保険以外から補てんされる金額分の保険金は必要ないのでその分を考慮して保険金額を決めましょう。

現在の生活を第一に考える

毎月支払う保険料が現在の家計から見て預金ができないほど負担が大きくなっていないか確認しましょう。

受取人によって税金が異なる

生命保険の受取人によって、保険金にかかる税金が異なるので注意が必要です。

家族や保険に詳しい第三者に相談して加入を決める

生命保険会社の営業員との相談のみで保険加入を決めることはせずに、利益を得る生命保険会社関係者以外の人(家族や生命保険に詳しい第三者)に相談してから加入を決めましょう。

失敗しない保険選びのために

上記のポイントをチェックして問題が無ければ、適合する保険商品のパンフレットなどを複数取り寄せて、比較検討します。

生命保険会社の中には保険料などが手軽にシミュレーションできるところもあります。

保険商品が2~3つに絞ることができたら、保険ショップでアドバイスを受けることをオススメします。

訪問する前に保険商品の不明な点などを質問リストとして作成して、保険のプロにいろいろと聞いてみると良いでしょう。

リスク対策

生きていくうえで起こりうる出来事を予測し、常にこれに備えることが人生を安全におくる秘訣といえます。

これはあくまでも予測であり、現実はこのとおりにはなりませんが、まったくの無策よりは備えをしている方が、ダメージは少ないはずです。

ライフプラン作成

将来必要なお金を効率よく準備し、ケガや病気、家族のもしもに備えるためにはライフプランを作成することが大切です。

ライフプランは人生観や価値観に基づくものであり、将来は現在の延長線上にあるので、現状を無視したものであっては、作成されたライフプランがどんなに立派なものであっても意味がありません。

現状分析

まず、現在の自分の状況を知る上で、家族構成、保険の加入状況、収入や支出、資産などをまとめます。

家計のお金の流れを整理することで、必要な出費と改善できる出費を把握することができます。

また、自分自身を見つめ直し、現状分析することによって、将来の目標を立てることができます。

将来の計画

子どもの教育方針、住宅購入の希望、老後の過ごし方など、人生の夢や目標を洗い出します。

何年後にどのくらいのお金が必要でいつから準備をすれば安心かが明確になります。

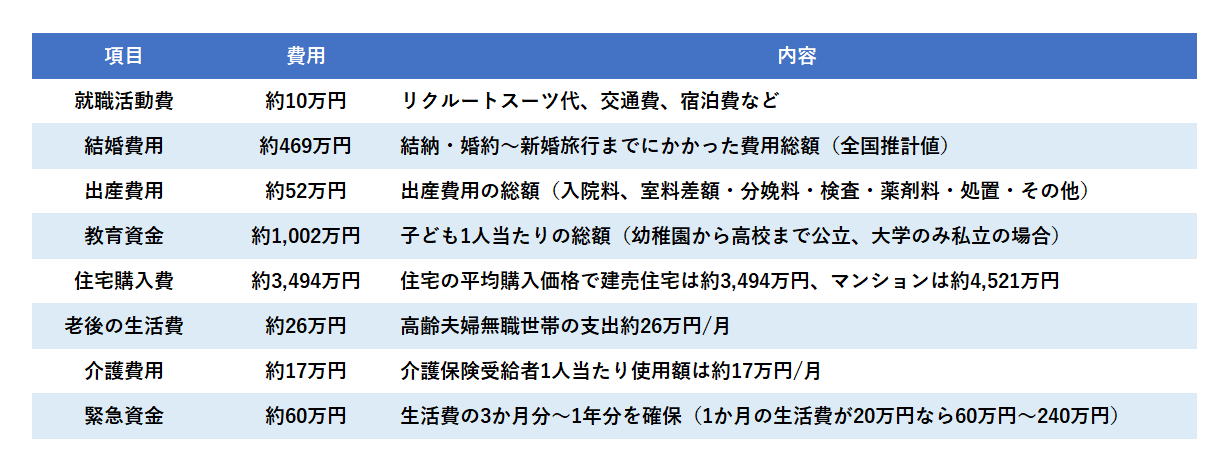

ライフイベントに関して、かかる費用を以下に示します。

リスク分析

リスクとは将来起こりうる危険のことです。

将来の家計をシミュレーションすることは意外に難しいのですが、現状を把握し、子どもの成長、住宅購入などの将来の計画を明確にすることにより、保険のかけすぎや足りなさすぎにも気がつくこともあります。

希望する人生をおくるために、どのような経済的リスクの可能性があるかシミュレーションをします。

ケガや病気、家族のもしものことに備える保険はこのリスク分析が最も重要です。

リスクの種類について

死亡リスク

このリスクに偏って保険に加入されているケースが目立ちます。

病気やケガのリスク

入院・治療費だけでなく、経済的リスクの大きい後遺症等による介護・就労不能状態の検討も必要になります。

老後のリスク

一般的には収入より生活費が上回る為、長生きは経済的リスクの一つと考えて、計画的な貯蓄が必要になります。

生命保険以外でのリスク回避を検討

貯蓄・資産、家族(遺族)の収入、公的年金(遺族年金・老齢年金・障害年金)、健康保険からの給付(高額療養費、傷病手当金等)など、生命保険に頼らずにどの程度回避できるかを検討・確認します。

生命保険商品の比較検討

保険でカバーすべきリスクの種類や生命保険で必要な保障額が分かれば、個々のライフプランや目的にあった最適な保険商品を複数の保険会社の中からを選択します。

信頼できるFPに相談してみるのもよいでしょう。

民間保険と公的保険

日本における保険制度

日本には、実に様々な保険が利用されています。

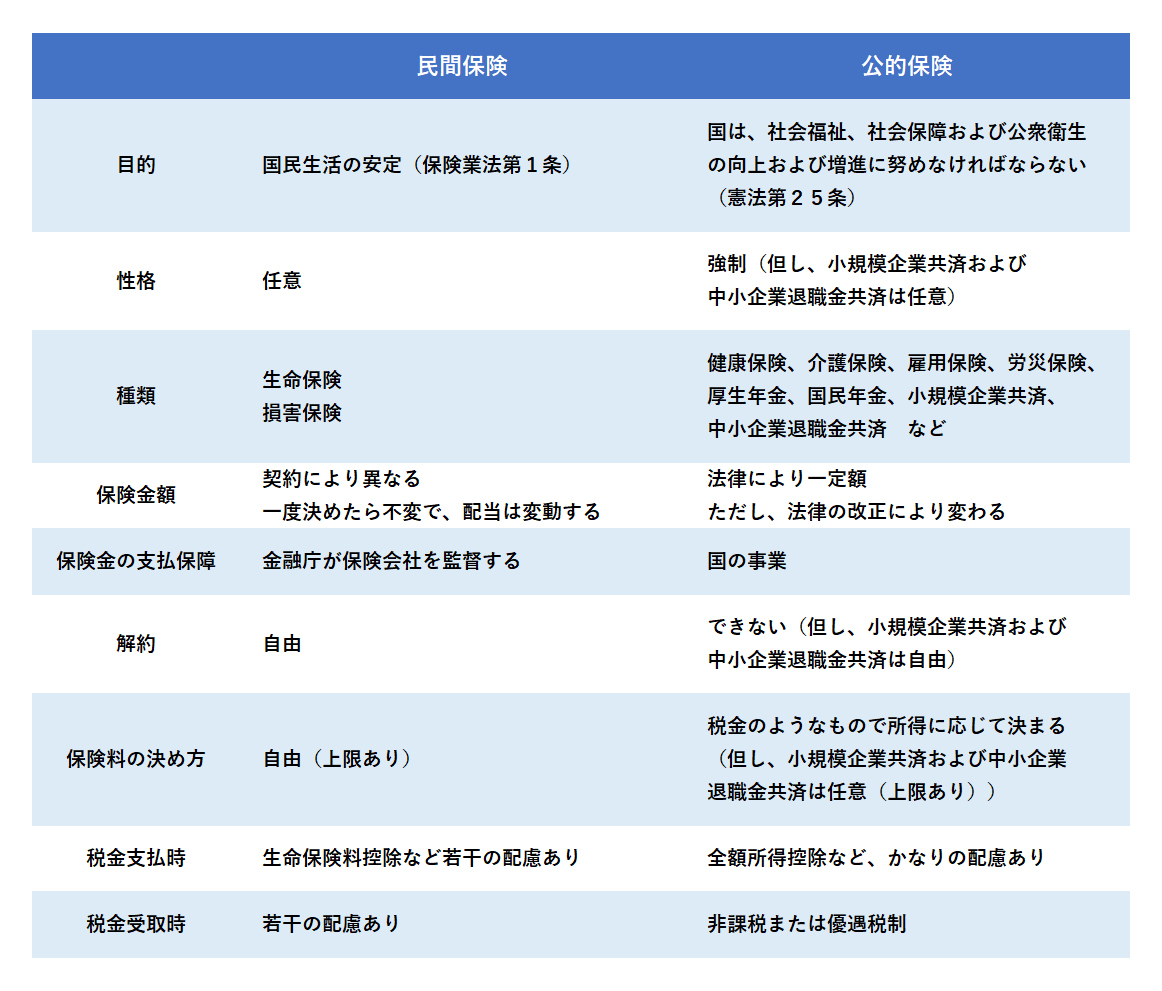

保険は大きく分けて、民間保険と公的保険に分類することができます。

民間保険とは民間企業が行っている保険で、相互扶助、収支相当の原則から、年齢や職業による危険率に応じた保険料の設定となっており、基本的に加入する、加入しないは個人の自由となります。

一方で公的保険とは国全体における社会福祉や社会保障、公衆衛生の向上などを目的として行われる保険で、民間保険と大きく異なる点は、強制保険とも呼ばれ基本的に加入対象者は必ず加入しなければならないこと、保険料の設定が一律方式または所得等に比例した方式であること、国・都道府県・市区町村の負担による軽減措置があることの3点です。

強制力がある点では、税金とあまり変わらないので、税金と同様に関心を持つ必要があります。

安心して生活を送るためには、病気、不慮の事故、災害などに備えておくことが必要になります。

保険を考える際はまず、公的保険を考え、その上で不足分を民間保険で補うスタンスをとるべきです。

民間保険と公的保険との違い

民間保険は国から認可を受けた生命保険会社が運営しているのに対して、公的保険は国や自治体・協会が運営しています。

また、民間保険と公的保険は加入義務や受けられるサービスの内容が異なります。

それぞれの内容を理解して、保障の重複や漏れのないようにしましょう。

公的保険の将来について

国の制度である厚生年金や国民年金は、自分が在職中に収めた金額を将来利息をつけて自分がもらうのではなく、現役世代(被保険者)が支払う保険料を現在支給される年金にあてる方式のことを意味する世代間扶養方式となっています。

現在の日本では今後ますます平均寿命が延びて、年金をもらう人の数が増える一方で、逆に子どもの数が減って、将来納める人の数が少なくなります。

したがって、将来的には、増税や保険料の増加、支給開始年齢の引き上げ、支給金額の減少、所得や資産状況による制限(一定額以上の所得や資産のある人には支給しない)などで制度維持を図るものと見られます。

将来の生活を考えるときには、これらのことを念頭において、民間保険の加入の検討が必要になりそうです。

預金と生命保険の違い

預金と生命保険の特徴

生命保険は契約したその日から、死亡などの場合に保険金の全額が支払われますが預金の場合には必要な資金が貯まるまでには長い期間を必要とします。

いつ起こるかわからないリスクには生命保険、期日のわかるリスクには預金が適しているといえます。

必要なときに資金が用意できるかどうか

生命保険の保険金が3,000万円だった場合は加入したその日に何かが起こってもその場で3,000万円を受け取ることができます。

しかし、預金の場合は3,000万円を貯めるまではそのような大金があるはずでもなく、お金で解決できることができません。

これが預金と生命保険の大きな違いといえます。

何かが起きた時に通常では準備できない金額が必要になることがわかっていて、不測の事態に備えるのが生命保険といえます。

反対に預金は子供の入学時期と費用がある程度わかっている場合に準備するものと考えると生命保険との違いがわかりやすくなります。

解約すると目減りすることがある生命保険

預金はいつ解約しても全額引き出しても損することはありません。

しかし、生命保険の場合は今まで掛けていた額が全額戻ってくる保障はありません。

いつまで払い続けるからこれくらいの保障額と内容を保障しますという生命保険との契約によって毎月掛け金を支払います。

ただし、解約返戻金という解約時に返ってくるお金がありますが、これも保険の種類によって金額がかなり異なります。

終身保険や養老保険ではかなりの金額が戻りますが、定期保険はほとんど戻ることはありません。

目的以外に備えることができるか

たとえば、死亡したときのために資金を貯めていましたが、病気や事故などの不測の事態により資金が必要となった場合、死亡したときのために貯めておいた資金を使うことができます。

これに対して、生命保険の場合は目的外(ここでは死亡した場合)への利用は原則できません。

同様に、生命保険について、金銭的な都合により途中で保険を破棄した場合それまで支払った保険料は解約返戻金があるときを除き、原則として戻ってくることはありません。

これに対して、預金の場合は全額が戻ってきます。

預金か生命保険かを比較検討するポイント

預金と生命保険では保障額の確保方法に大きな違いが見られます。

また、それぞれにメリットとデメリットがありますので、一概にどちらがお得であるとは言い切れません。

しかし、大切なことは、何を目的としているかということです。

つまり、万が一のときでも困らない程度の資金があり、いつでも自由にお金を使いたいのであれば預金が適しているでしょう。

これに対して、資金的な余裕はないけれど、万が一の場合に備えて保障が受けられるようにしておきたいということであれば生命保険が適しているでしょう。

自分や家族の状況、将来のライフプランや目的に応じて、預金と生命保険を上手に組み合わせることが理想的です。

生命保険と物価上昇(インフレ)との関係

との関係.jpg)

生命保険の金額は、万が一のときの必要金額と保険料の支払能力から計算します。

万が一のときの必要金額の算出の難しい点は物価上昇についても考える必要があるからです。

物価変動

市場経済の状態を表す言葉にインフレーション、デフレーションがあり、それぞれインフレ、デフレと略していわれます。

インフレは物価が継続的に上昇していく経済現象、デフレは物価が持続的に下落していく経済現象です。社会も経済も一時もじっとしているということはありません。

生命保険が一般に長期にわたって継続する金融商品である以上、インフレやデフレとも無関係ではいられません。

生命保険を考える際には、インフレリスクも考慮しましょう。

保険金とインフレの関係

終身保険の加入目的は、多くの方が、遺族補償ないし自身の葬式代などの死亡整理金として、また解約返戻金を老後の生活資金にと考えています。

仮に現在の葬式代の相場が300万円だった場合、300万円の終身保険に入っておけば良いはずです。

しかし、数十年後、実際に死亡保険金を受け取る段階になった時に日本経済がインフレになっており、貨幣価値が下がって葬儀代が500万円かかるとしたら、この保険金では足りません。

逆にデフレ傾向になっていた場合には、200万円で済むかもしれません。この場合は得をすることになります。

もちろん物価が上昇すれば給与水準も上がりますので、家計に占める保険料の負担割合は小さくなります。

増えた可処分所得で新たに預貯金をする動機も十分出てくるでしょう。

しかしながら、受け取る保険金額は契約時のまま決して変化がないという事はしっかり頭に入れておいてください。

政府の年金と違い、物価スライドという処置はありません。

生命保険によるインフレ対策

変額保険は保険料をインフレ対抗力の強い株式や債券で運用し、運用結果を保険金に反映させる保険なのでインフレに対応できるといえます。

ただし、株価の変動も反映するので、20年、30年といった長期の視点で見ておく必要があります。

インフレになっても価値の下がらない保険とは

インフレのリスクに対応できる保険は何でしょうか。

変額保険であれば、インフレに強いとされています。

変額保険とは保険料を積極的に運用して、その運用成績次第で将来もらえる金額が変動する保険です。

通常の積立型保険などより高い利率で金額を増やせる可能性がある一方で、期待したほど増えなかったり、商品によっては元本割れしてしまったりするリスクがある商品です。

インフレの原因はいくつかありますが、代表的なものは景気が良くなったということが挙げられます。

変額保険は株式投資信託など投資性の強いもので資金を運用しますが、そのような金融商品は好景気では値段が上がりやすい特徴があります。

好景気ではインフレになりやすいので、インフレのときは、変額保険での資産運用が成功しやすいといえます。

通常の積立型保険では、もらえる金額が定額なので、インフレになるとその価値が下がるのに対して、変額保険はインフレになると、もらえる金額そのものが増えている可能性が高いため、お金の価値が下がったとしても、金額自体が増えているので物価が上がっていても実質的には損しないといえます。

保険料と配当金のしくみ

保険料のしくみ

生命保険の保険料は、予定死亡率・予定利率・予定事業費率の3つの「予定率」をもとに計算されます。

予定死亡率

過去の統計をもとに、男女別、年齢別の死亡者数を予測し、将来の保険金の支払いにあてるために必要な保険料を算定しますが、この計算に用いる死亡率を予定死亡率といいます。

予定利率

生命保険会社は資産運用によりあらかじめ一定の運用収益を見込み、その分保険料を割り引いていますが、この割引率を予定利率といいます。

予定事業費率

生命保険会社は保険業の運営上必要とする経費をあらかじめ見込んで保険料の中に組み込んでいますが、この割合を予定事業費率といいます。

配当金のしくみ

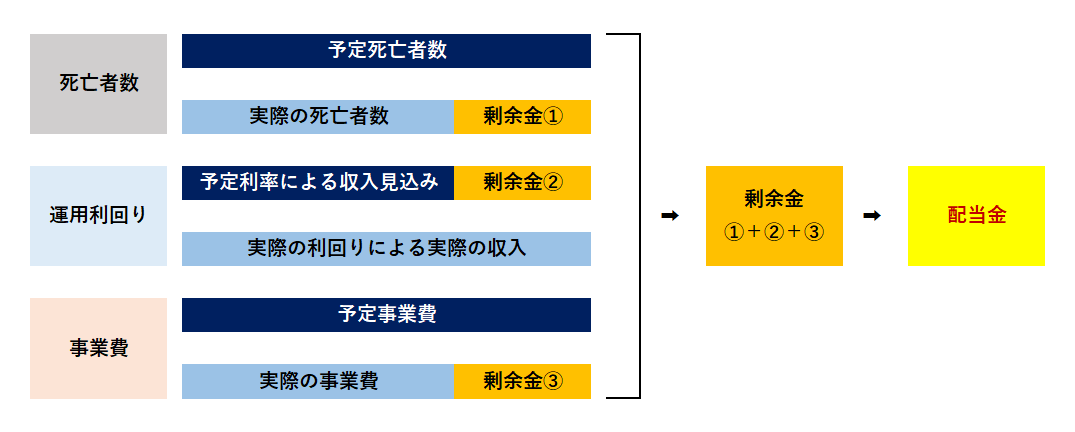

保険料は3つの予定率をもとに計算されますが、実際には予定したとおりの死亡者数、運用利回り、事業費になるとは限りません。

予定と実際の差によって剰余金が生じた場合に、剰余金の還元として契約者に分配されるお金のことを配当金といいます。

生命保険の配当金は、株式の配当金や預貯金の利息とは本質的に性質が異なり、保険料の事後精算としての性格を持っています。

【配当金のしくみ】

上図は通常配当を表していますが、このほかに特別配当があります。

特別配当とは10年以上継続している契約に対して支払われる配当のことです。

これによって、物価上昇による保険金額の低下を多少弱めることができるようになります。

なお、生命保険商品は、配当の分配があるしくみの「有配当保険」と、配当のないしくみの「無配当保険」があります。

さらに有配当保険は一般的に3利源タイプと利差配当タイプに分けることができます。

有配当保険(配当の分配がある保険)

3利源配当タイプ

毎年の決算において、3つの予定率と実際の率との差によって生じる損益を集計し、剰余が生じた場合、配当金として分配するしくみの保険です。

※「毎年配当型」のほか、「3年ごと配当型」などもあります。

利差配当タイプ

予定利率と実際の運用成果との差によって生じる損益を、一定年数ごとに通算し、剰余が生じた場合、配当金として分配するしくみの保険です。

※「5年ごと利差配当型」のほか、「3年ごと利差配当型」「毎年利差配当型」を取り扱う会社もあります。

無配当保険(配当の分配がない保険)

保険料を安くする代わりに、剰余金の分配が行われない保険のことをいいます。

配当と税金について

配当を現金で受け取った場合(配当を保険料から差し引いた場合も同様)

所得税および住民税の生命保険料控除の計算で保険料から配当を差し引きます。

保険金と配当を一緒に受け取った場合

保険金と配当金を合算して計算します。

配当の違いについて

配当金の額は各社異なります。

運用実績や経費の節約など、会社によって業績は違いますので、配当の金額も違ってきます。

今後、保険商品や保険会社に対する情報や知識が高まってくるにつれ、業績の悪い会社から業績の良い会社へと保険契約の移動が起こることが予想されます。

これによってさらに業績格差が生じて、配当の格差もますます開いていくと思われます。

解約返戻金に関する注意点

解約返戻金とは、保険の解約の際に生命保険会社から払い戻されるお金のことです。

これは「保険加入者が解約をした場合」、「生命保険会社の都合で契約を解除された場合」のどちらでも支払われます。

返還率は通常、年数が経過すればするほど、その返戻率が上昇して、保険商品によってはそれまでに支払った保険料の累計を上回る場合もありますが、途中解約をした場合などは、払い込んだ保険料のすべてが返ってくるケースは稀です。

解約返戻金の計算方法

解約返戻金の計算方法は概ね以下の通りです。

解約返戻金=支払済み保険料の総額-(経費+契約から解約までの保障部分)+配当

経費 : 契約時点でかなりの費用がかかります。

契約から解約までの保障部分 : 契約してから解約までの間、万が一、自分が死亡した場合には、保険金が支払われます。この部分の保険サービス(費用)は戻ってきません。

配当 : 特別配当は契約して10年経たないともらえません。

解約返戻金が少ない理由

通常は払い込み年数が短いほど、払い込んだ保険料総額に比べて金額が少なくなります。

その理由として、契約直後は支払った保険料の多くが加入時にかかる費用(たとえば、生命保険では保険契約の診査や保険証券の作成費など)に充てられるためです。

契約者としての注意点

生命保険の解約について、各生命保険会社の約款において、「将来に向かって解約する事ができます」というような文言で記載されています。

その約款に基づいて、契約者はこれから先の契約を解約する権利を持っています。

ただし、過去に遡っての解約はできません。

ところで平成22年4月1日に「保険法」という新たな法律が施行され、この法律の規定は、原則的に施行の日以降に契約した生命保険に適用されます。

変更された内容については保険料の払込方法が「年払・半年払」の場合、平成22年3月以前の契約では、保険料を払込んだ期間の途中に解約などで保険契約が消滅したときには、未経過分の保険料は返還されませんでしたが、平成22年4月以降の契約では、未経過の月数に対応する保険料相当額が契約者(保険金受け取りの場合は受取人)に返還されるようになっています。

特に注意しておきたいのが、生命保険商品によっては、平成22年4月以降に契約されていたとしても保険料相当額が返還されないものがあるという事です。

さらに生命保険会社によって、解約する為の書類の〆切などが異なりますので、生命保険会社に確認するよう注意しましょう。

そして、現在の契約を解約、減額することを前提に新たな保険契約を検討している場合は、契約者にとって不利益となる事がありますので注意が必要です。

保険期間は長期にわたるので、当初想定していないことが起こり得ます。

契約にあたっては、なるべく柔軟に対応できるようにします。

【例】

・会社が倒産して失業し、保険料を支払うことができなくなった。

・脱サラしたいが、開業資金が不足している。もう少し預金をしていればよかった。

保険の契約期間中に一時的に資金が不足するかもしれません。

そのような場合には契約者貸付金の利用も考えましょう。どれだけ借りられるかは生命保険会社に確認できます。

ただし、貸付利率が高いので注意が必要です。

また、一時的な資金不足で保険を解約した後、資金不足が解消され、再び保険に加入する場合、健康診断で加入を断られることがあるので保険の解約には注意が必要です。

保険金額の考え方

生命保険に加入するときには、目的に合わせて保障内容を選ぶことがとても重要です。

万が一の場合に家計を支える、ケガや病気の医療費のためなど、保障内容を決めるときには、必要な保障内容(保険金の金額)とそのために必要な保険料とのバランスを考えなければなりません。

保険料と保険金のバランスを考える

生命保険では、万が一の場合や病気・ケガなどの場合に、保険契約に従って保険料を支払うことで、必要な保障を受けることができます。

もしものことを考えると、「必要な保障」つまり保険金の額は高ければ高いほどよいと思われるかもしれません。

しかし、毎月の生活費から支払う保険料のことを考えると、支払う保険料は安いのに越したことはありません。

それでは、保険金額はどのように決めればよいのでしょうか。

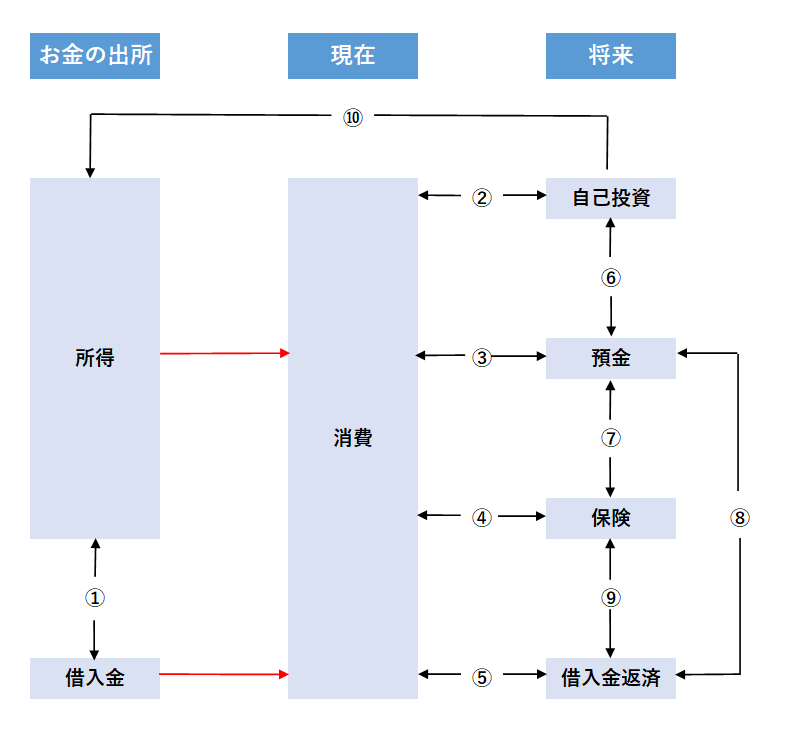

お金の出所と使い道

一人ひとりの生活スタイルは異なりますが、まとめると以下のようになります。

生命保険の保険金額は、個々人の価値観、生き方の問題で、要はバランスです。

これを見ながら生命保険をどうするか考えましょう。

①今の消費を給料などの所得だけで賄うか、それとも借金をするか。(借金をすればその返済が必要です。返済のためには、将来の消費を抑える必要があります。)

②消費するか、将来のために自己投資するか。

③消費するか、預金するか。(預金は将来の消費のために保管しているものです。)

④消費するか、それとも生命保険に入るか。(保険は将来の不意の出費に備えるものです。保険料が多くて、生活を圧迫していませんか。)

⑤消費するか、それとも借入金の返済をするか。

⑥預金するか、自己投資するか。(自己投資には利息はつきません。)

⑦預金するか、それとも保険に入るか。

⑧預金するか、それとも借入金の返済をするか。(高利の借金の返済に充てた方が、預金より良いケースも多くあります。ただし、一括返済すれば利息で得でも、新規借り入れが難しければ、ある程度の預金を残しておいた方がよいでしょう。)

⑨生命保険に入るか、それとも借入金の返済をするか。(⑧と同様です。)

⑩自己投資すれば、将来の所得の増加につながる場合があります。

保険料の考え方

保険にかける予算は、

保険にかける予算 =手取り収入-基本生活費(食費・水道光熱費・住宅費等)-貯蓄

で計算し、毎月の払込保険料が家計の負担にならない程度の金額に抑えることが大切です。

保険にかける予算を決めると、次は死亡、病気・ケガ、老後資金、介護等のどの分野の保障に重点をおくかを検討します。

独身でしたら、医療保険(病気やケガ)の保障に重点をおいた上で、他の保障を検討するのも1つの考え方になります。

既婚でしたら、共稼ぎかどうか、子どもがいる・いないにより、重点をおく保障分野が異なります。

DINKS(夫婦共働きで子どもがいない世帯)の場合でしたら医療保険を中心に、子どもが小さい場合は、死亡保障を中心に考えるというアプローチもあります。

保険料を考えるにあたっては、保険の加入目的をしっかりと決め、必要な保障金額と、日常の生活に支障が出ないような保険料とのバランスが重要です。

コメント