保険の払込期間の選択肢が保険契約に与える影響とは一体何でしょうか?

長期間にわたって支払いを続けるか、それとも一括で支払うか、払込期間の種類は保険契約において重要な要素です。

この記事では、払込期間の種類について詳しく解説し、読み手の皆さんが保険の見直しを考える際に役立つ情報を提供します。

保険契約の柔軟性や経済的な負担を考慮しながら、最適な払込期間を選ぶことが重要です。

さあ、保険の払込期間について深掘りしてみましょう。

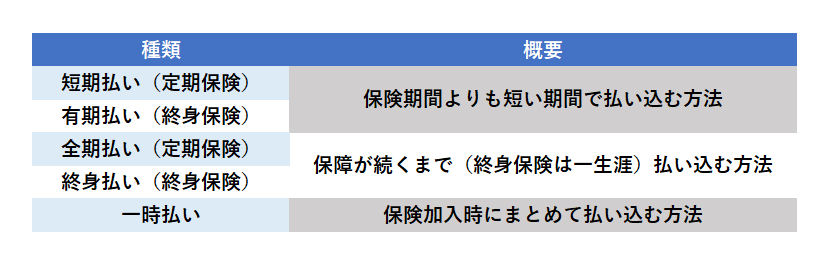

払込期間の種類

【払込期間の種類】

短期払い

保障期間が特定できるような定期保険等において、保障期間より短い期間で保険料を払い込む方法を「短期払い」といいます。

たとえば、60歳までの定期保障の契約の保険料を50歳までに払い込むというような方法です。

50歳で保険料の払い込みは終了し、保障は60歳まで継続します。

保険料の払い込み期間を一定期間と決めることが出来るので、保険料の払込総額が保険加入時点で確定しますが、払込み期間を短くしている分一回当たりの保険料は全期払いより多くなります。

有期払い

保障期間が特定できないような終身保険等において、保障期間より短い期間で保険料を払い込む方法を「有期払い」といいます。

たとえば、終身保障の契約の保険料を60歳までに払い込むというような方法です。

60歳で保険料の払い込みは終了し、保障は一生涯継続します。

保険料の払い込み期間を一定期間と決めることが出来るので、保険料の払込総額が保険加入時点で確定しますが、払込み期間を短くしている分一回当たりの保険料は終身払いより多くなります。

全期払い

保障期間が特定できるような定期保険等において、保険期間満了まで保険料を払い込む

方法を「全期払い」といいます。

たとえば、60歳までの定期保障の契約の保険料を60歳まで払い込むというような方法です。

60歳で保険料の払い込みは終了し、保障は60歳まで継続します。

保障が続いている期間はずっと保険料を払い込む必要がありますが、一回当たりの保険料は短期払いと比べると安くなっています。

終身払い

保障期間が特定できないような終身保険等において、一生涯にわたって保険料を払い込む方法を「終身払い」といいます。

たとえば、終身保障の契約の保険料を一生涯にわたり払い込むというような方法です。

保障も一生涯継続します。

保障が続いている期間はずっと保険料を払い込む必要がありますが、一回当たりの保険料は有期払いと比べると安くなっています。

.png)

.png)

一時払い

一時払いは、保険加入時にまとめて保険料を支払ってしまうので、他の支払い方法と比べると保険料払込総額が最も少ない点が魅力的です。

保険加入時に一度にまとまったお金が必要となりますが、老後に保険料を支払う必要もなく保障が続いている点は、全期払いのように保険料負担がずっと続くことが心配という方にオススメです。

ただし、一時払いを終身保険で選択する場合は、保険経過期間が1年ほどの短い時期にお金が必要となり保険を解約せざるを得なくなったときは、元本割れの恐れもあるので注意しなければなりません。

加入後2~3年で解約返戻金が100%を上回るなどのメリットがあります。

払込期間の種類を知って保険を見直そう!

本記事では、保険契約における払込期間の種類について詳しく解説しました。

払込期間の選択は保険契約において重要な要素であり、保険の見直しをする際にも大きな影響を与えます。

払込期間には長期払込と一括払込の2つの主な種類があります。

長期払込(短期払い・有期払い・全期払い・終身払い)は保険料を長期間に分割して支払う方法であり、経済的な負担を軽減する利点があります。

一方、一括払込(一時払い)は保険料を一度に全額支払う方法であり、将来の負担を軽減する利点があります。

保険契約を見直す際には、自身の経済状況や将来の計画に合わせて最適な払込期間を選ぶことが重要です。

長期払込の場合、月々の負担が軽くなりますが、総支払額は増える場合があります。

一括払込の場合は、将来の負担が軽減されますが、一度に多額の支払いが必要となります。

保険契約の見直しを検討する際には、現在のライフスタイルや収支状況、将来の計画などを考慮し、最適な払込期間を選ぶことをオススメします。

保険の使命であるリスクの保護と経済的な安定を考えながら、自身や家族の将来を見据えた適切な保険プランを構築しましょう。

保険の見直しは重要な決断です。

ぜひ、今回の払込期間の種類に関する解説を参考にして、自身の保険契約を見直してみてください。

より適切な保険プランを選ぶことで、安心で確かな保障を手に入れることができるでしょう。

コメント