将来の不安を抱えることなく、安心して人生を歩むためには、生命保険が役立ちます。

しかし、生命保険の種類や保障内容、保険料のしくみなど、専門用語が多くてわかりにくいと感じる方もいるかもしれません。

この記事では、初めて生命保険に触れる方でも分かりやすく、基礎知識を解説します。

生命保険の世界を探索し、将来への準備を始めましょう!

生命保険の基本タイプ

保険金が支払われるタイミングによる3つの分類

現在、日本では40数社の生命保険会社が存在し、各社がさまざまな商品を販売しています。

生命保険は一見すると複雑で難しく感じますが、生命保険の商品に着目するのではなく、本質に着目すると実はたったの3つの基本タイプの組み合わせやバリエーションにすぎないのです。

死亡保険

.png)

死亡保険とは、保険の加入者(これを「被保険者」という)が死亡したときに限り、保険金が支払われます。

この場合、保障期間(これを「保険期間」という)を被保険者の死亡時までとするものを「終身保険」といい、加入時から10年または15年とか、被保険者の60歳または70歳に達するまでというように、一定の期間に限定したものを「定期保険」と呼びます。

また、通常は死亡だけではなく高度な障害の状態になった場合にも支払われるような内容となっています。

死亡保険は、通常は被保険者が受け取るのではなく、被保険者の家族が受け取ることになるため、遺族の生活保障として活用されます。

生存保険

.png)

生存保険とは、被保険者が一定の保険期間の満了まで生存していた場合に限り、保険金が支払われるもので、死亡保険とは異なり、保険期間内に死亡しても死亡保障はありません。

死亡保険(定期保険)の正反対の保険です。

生存保険は、満期まで生存した被保険者には貯蓄として意味のあるものとなりますが、保険期間の途中で被保険者が死亡した場合、遺族にとっては無意味なものとなってしまいます。

そのような形態の保険は受け入られ難いためか、実際には死亡保障をつけたり、定期保険と組み合わせたりして販売されています。

生存保険は長生きに備える、老後に備えるものとして用いられることが多く年金保険として用いられます。

また、一定期間後にまとまった資金を用意する貯蓄の目的として使われることもあり、進学費用などを貯める目的で学資保険としても用いられます。

学資保険では子供が生存していた場合、満期にまとまった保険金が得られるため大学などの入学費用を用意することができます。

生死混合保険

.png)

生死混合保険とは、死亡保険と生存保険の2つを組み合わせたもので、被保険者が一定の保険期間内に死亡したときは死亡保険金を支払い、保険期間満了まで生存したときは満期保険金を支払うというものです。

死亡保険金と生存保険金が同額となっているものを養老保険といいます。

養老保険は貯蓄型の保険として用いられますが、高い死亡保険金額を設定しようとすると、死亡と生存の両方合わせた保険料が高額となるため、家計負担が大きくなります。

生命保険の商品設計

最近では、定期保険特約付終身保険を売り止めにして、アカウント型保険の販売に力を入れている生命保険会社が多くなりました。

他にも個々のニーズに合わせるため、さまざまな商品が販売されています。

同じ種類の保険でも会社によって名称が違ったり、少しずつ保障が違っていますが、もとを正せば「死亡保険」「生存保険」「生死混合保険」のどれかに分類されるということを覚えておきましょう。

生命保険の商品体系とニーズ

ひとことで「生命保険」といっても、その種類や組合せはたくさんあります。

自分に合った生命保険を見つけるためには、まずそれぞれの生命保険の特徴を知ることが大切になります。

生命保険の商品体系

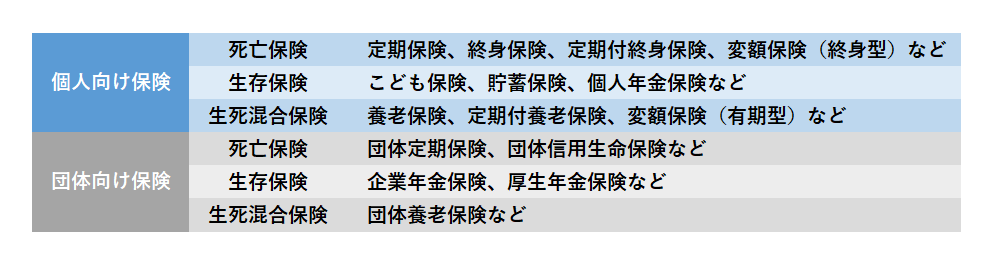

生命保険の商品の種類を個人向けと団体向けとに分けて整理すると、下表のようになります。

【生命保険の商品の種類】

これらの生命保険の商品は、生命保険や損害保険の各社のほかに郵便局やJA、各種共済でも販売しています。

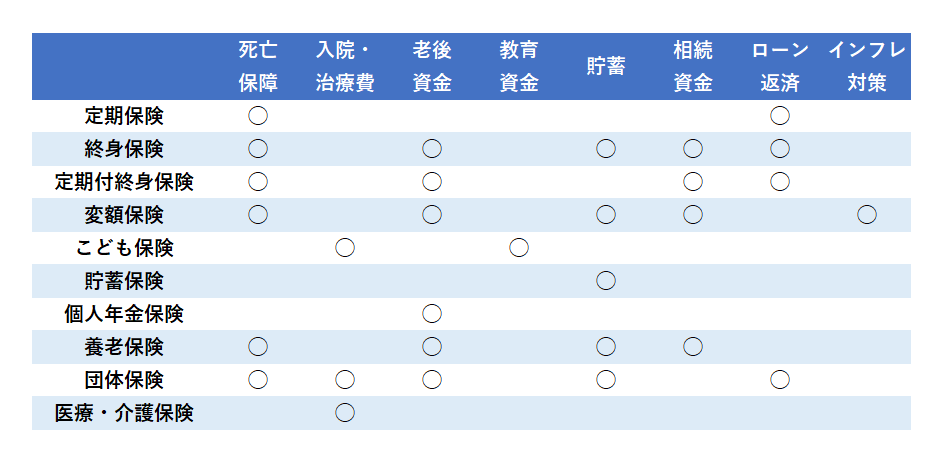

【ニーズによる商品分類】

生命保険は安い買い物ではありませんが、何か起きた場合の大きな支えになってくれる商品です。ニーズに合った生命保険を見つけていきましょう。

いざ生命保険を選ぶといっても、自分に合った生命保険がわからないという方も多いと思います。

生命保険選びは、家族のこれからの暮らしに大きくかかわる、大切な選択です。

保険選びのポイントは、自分の生活設計からみて、現時点または将来の保障ニーズと保険の種類が適合していることが重要です。

多くの保険商品の中から、自分にとって本当に必要な生命保険を選び出しましょう。

それぞれの生命保険の種類が持っている機能はさまざまです。

いろいろな機能を持った生命保険を上手に組み合わせることによって、生活をしていくうえで必要ないろいろな保障ニーズを満たすことができます。

組み合わせ方には、主契約に各種の特約を付加する方法や、機能の異なる主契約を個別に契約する方法などがあります。

保障ニーズとそれに対応する主な主契約の種類を分類したのが上の表になります。

まずは、保障のベースとなる主契約をしっかり選択することが重要です。

自分の保障ニーズと照らし合わせながら、必要なものを選びましょう。

生命保険の専門用語

生命保険の理解に必要不可欠な専門用語を、正しく理解しましょう。

用語集にもありますが、ここでは保険契約に関する代表的な用語について解説します。

生命保険の専門用語

保険契約

保険関係を設定するために、保険契約者と保険者(生命保険会社)との間で締結する契約のことです。

生命保険会社が保険契約者から保険料を受取り、契約上で定められた保険事故が起きたときに保険金を支払うことを契約の内容としてます。

保険契約者

保険契約者とは、保険契約の当事者として保険者と契約を締結し、保険料の支払義務を負う人のことです。

保険者

保険者とは、契約の対象となっている危険を引き受け、保険契約者から保険料を集め、保険制度の管理運営を行ない、保険事故が発生した場合に保険金の支払義務を負う人のことです。

被保険者

被保険者とは、その人の生死が保険事故とされる人、つまり保険加入者のことです。

被保険者には、その人が保険契約者自身である場合と、保険契約者とは別人である場合があります。

後者の場合においては、被保険者以外の人を保険金受取人として指定する場合、保険金をめぐる犯罪を防ぐ目的で、被保険者の同意を必要としています。

保険金受取人

保険金受取人とは、保険事故が発生した場合には保険金の支払先として保険契約者が指定した人のことです。

保険契約者自身が保険金受取人になる場合と保険契約者以外の人が保険金受取人になる場合があります。

また、保険金受取人が2人以上であっても構いません。

保険金受取人の指定や変更は、原則として保険契約者の自由です。

保険事故

保険事故とは、保険金の支払いの条件となる事実です。

被保険者が死亡、ケガをしたときや、保険契約が満期になったときなどがこれに該当します。

保険期間

保険期間とは、保険事故が発生した場合に保険金の支払いが保険者によって保障されている期間のことです。

保険期間の途中で解約したり、期間満了時に更新することもあります。

保険料

保険料とは、保険契約の一方の当事者である保険契約者が,保険契約に基づいて保険者 (保険会社) に支払う金銭を指します。

保険料は純保険料の部分と付加保険料の部分から構成されます。

前者はそれが集積されて保険資金を形成し,その中から所定の保険事故が発生した場合に保険金として支払われるもの、後者は保険事業を経営するに必要な人件費などの事業費にあてられるもので、純保険料に一定の比率を乗じて算出されます。

保険金

保険金とは、被保険者の死亡、高度障害、満期などのとき生命保険会社から保険金受取人に支払われるお金のことで、それぞれ死亡保険金、高度障害保険金、満期保険金といいます。

保険金額

保険金額とは、保険契約において、契約当事者が保険者の給付すべき金額またはその最高限度について約定する金額を指します。

保険契約者の支払うべき保険料の額も,この保険金額に応じて定まるのが通例となります。

保険料の払込方法

保険料の支払いのことを「払い込み」といいます。

保険料の払込方法(回数・経路)は契約時に選択しますが、契約の途中で変更することも可能です。

無理なく保険料の支払いができる方法を選びましょう。

ただし、生命保険会社や商品によっては、払込方法が決まっていて、変更できない場合があるので注意しましょう。

保険料の払い込み方法

払込回数

払込回数は4種類あります。

一時払いを「全期払い」、それ以外を「短期払い」といいます。

.png)

この他にも毎月の負担を軽減する頭金制度など、払込金額を調整する方法があります。

払込方法

払込方法としては5種類あります。

.png)

保険料の払い込みを忘れたら

保険料は、払込期月内に払い込まなければなりません。

つい忘れてしまった場合でも、一定期間(猶予期間)内に払い込みを完了すれば問題ありません。

ところが、猶予期間を過ぎても保険料を払い込まない場合は、その契約の効力は失います(これを「失効」といいます)。

しかし、一定期間内であれば、一定の手続きをすれば「復活」することができます。

貯蓄タイプの保険はまとめて払う

生命保険の保険料の払込方法には、先程の説明の通り、一時払い、年払い、半年払い、月払いの方法があります。

同じ保障なら年払いや半年払いにするほうが、保険料を安くすることができます。

特に貯蓄性の高い個人年金保険や終身保険などは、生命保険会社によって年払いや半年払いにすると、将来の返戻率を上げる効果があります。

また、保険加入の際に、全保険期間の保険料を1回で払込む「一時払い」をすることで、保険料を節約することも可能です。

こちらも、貯蓄性のある商品の場合にオススメです。

保険料の払込ができないときの対処方法

一時的に保険料の払い込みができなくなった場合、一定期間、保険料を支払うことなく保険契約を継続させることが出来ます。

この制度を自動振替貸付制度といいます。

自動振替貸付制度とは

生命保険会社の貸付制度の1つである契約者貸付制度は、解約返戻金の一定範囲内でキャッシュを引き出して、目的自由に使える制度ですが、自動振替貸付制度は、それを保険料に充当し、保険料の支払いを停止できる制度です。

したがって、充当できるのは、解約返戻金の範囲内であり、この制度が使えるのは、終身保険や養老保険など、貯蓄性の高い保険に限られます。

また、契約者貸付や自動振替貸付の額が解約返戻金の額に達している場合などは、この制度を利用することはできません。

なお、未返済のまま満期を迎えたり、被保険者が死亡したときなどは、それぞれ満期保険金・死亡保険金から、その元金と利息が差し引かれるのも、契約者貸付制度と同様です。

この制度の利用にあたっては、特に次のことに注意して下さい。

・契約の際に適用を希望しない旨を申し出たときは利用できません。

・終身保険、養老保険などの解約返戻金のある保険でなければ利用できません。

・未払いとなっている保険料の金額よりも解約返戻金が多い場合でなければ利用できません。

・立て替えられた保険料には、会社所定の利率による利息が1年複利で計算されます。

自動振替貸付制度以外の対処方法

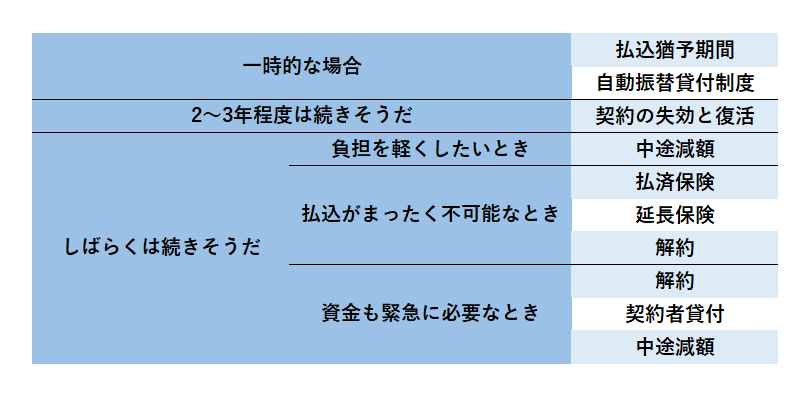

保険料の払い込みができなくなる場合にも、いろいろなケースがあります。

それぞれのケースにふさわしい方法を活用しましょう。

【保険料払込が困難なときの対処方法】

<払込が困難になった場合での解約の考え方の目安>

・払込保険料の総額<解約返戻金

解約する

・払込保険料の総額>解約返戻金

①多少なりとも保障を残したい場合 ・・・ 払済保険、延長保険、中途減額にする

②保障を残さなくてもよい場合 ・・・ 解約する

一度、生命保険を解約してしまうと、仮にお金に余裕が出来て、再度、生命保険に加入したいと思っても、年齢が上がっている場合、同じ保障内容の生命保険でも解約してしまった保険と比べて保険料が上がる可能性があります。

また、健康状態によっては、再度加入したくても契約できない可能性がありますので注意が必要です。

解約を検討している契約の中には、予定利率が高いころに加入した保険がある可能性もあります。

このような保険については解約を考える前に他に方法がないかを検討することをオススメします。

予定利率の変動に伴う保険料への影響

予定利率とは生命保険会社は、契約者からお預かりした保険料を有価証券等で運用し、利益を確保しながら将来の支払保険金に備えています。

その運用によって得られる利益を予想して、予め一定の利率で保険料から割り引いて保険料を算出しています。その利率を予定利率といいます。

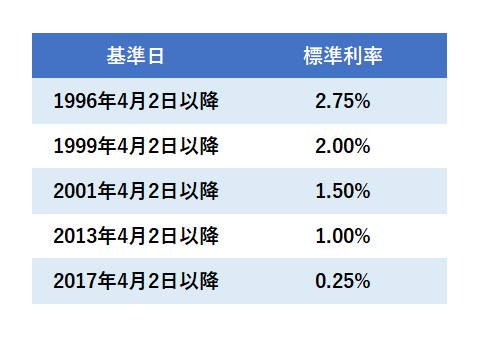

2017年4月に金融庁が標準利率(※1)を引き下げました。

これに伴い、生命保険会社各社は予定利率を変更、保険料が改定しました。

このとき、保険料への影響はどんなものだったのでしょうか。

(※1)生命保険会社が将来の保険金支払いのために積み立てている「責任準備金」の計算利率として義務付けている金利のこと。

予定利率と標準利率との違いは?

標準利率は、金融庁が示す利率で、標準利率を参考に、各保険会社が予定利率を決めます。

一般的に標準利率が下がれば予定利率も下げますが、競合他社との関係から、標準利率の変動による保険会社の対応は一律ではありません。

(参考)標準利率の推移

営業保険料の構成と基礎率

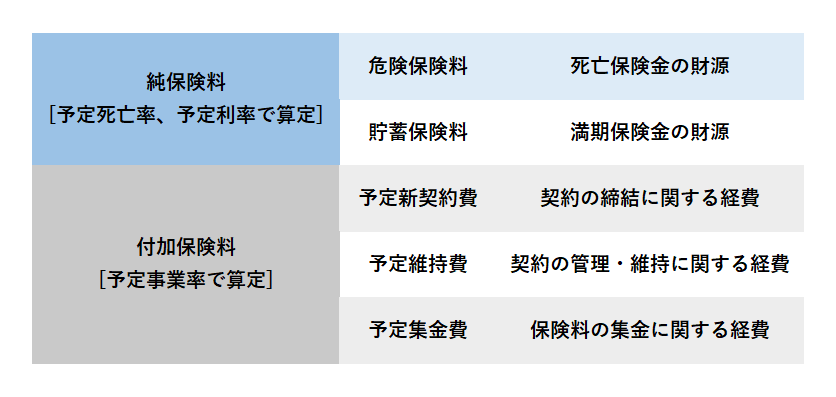

【生命保険の営業保険料の構成】

保険料を決定するには、あらかじめ「予定死亡率」、「予定利率」、「予定事業費率」(これらを「基礎率」といいます)を決めておくことが必要です。

純保険料は予定死亡率と予定利率で算定され、付加保険料は予定事業費率により算定されます。

予定利率は、保険業法の規定に基づいてその目安となる基準(標準利率という)が設けられています。

そこで、この標準利率が変更されると、各生命保険会社の予定利率も変更されるということになります。

予定事業費率については、保険金比例(保険金の1%、2%というような決め方)、保険料比例(保険料の1%、2%というような決め方)、定額制(保険金や保険料に関係なく、一定額にする決め方)などの方式があります。

予定事業費率や予定死亡率が上がると保険会社の支払費用の増加が見込まれるため、保険料は高くなります。

反対に予定利率が高くなると保険会社の運用益の増加が見込まれるため、保険料は安くなります。

貯蓄型の保険であれば、将来戻ってくるお金が多くなる、お得な保険といえます。

定期保険などの保障性商品のアップ率は小さい

2017年4月、生命保険会社の各社は、標準利率が同年4月1日から0.25%(改定前は1.0%)に引き下げられたことに伴い、主な保険種類に適用されている予定利率を引き下げる改訂を行いました。

参考までに日本生命は1.35%から0.85%に引き下げています。

この結果、生命保険会社の運用益が減少するため、ほとんどの保険商品について保険料は引き上げとなりました。

定期保険など保障性の高い商品や保険期間の短い商品ほど保険料のアップ率は小さくなって影響は少ないのですが、養老保険など貯蓄性の高い商品や保険期間の長い商品ほど運用益の減少の影響を受けて保険料のアップ率は大きくなっています。

※同じ種類の契約内容でも、各社の保険料に違いが出ています。

**********

予定利率の変動は保険料に直接的な影響を与える重要な要素です。

保険契約を検討する際には、予定利率の変動を考慮し、保険料見直しや適切な保険商品の選択を行うことが重要です。

保険業界の動向や予定利率の変動について常に注意を払い、自身の保険プランを最適化しましょう。

-120x68.jpg)

コメント