保険は一度加入すれば、そのまま放置されることが多いかもしれません。

しかし、ライフスタイルや家族構成、仕事の状況などが変化するたびに、保険の見直しをすることが大切です。

適切な保障額で加入していないと、思わぬ出費が必要になるかもしれません。

今回は、保険見直しの手引きとして、代表的な方法を具体的に紹介します。

代表的な保険の見直し方法

ライフステージが変われば、何に備えるのか、誰のために備えるのかが変化し、必要となる保障内容も変わります。

その時々の状況に合わせて、死亡保険や医療保険などといった保険の保障内容を見直すことが大切です。

保険料を抑えるには大きく分けて、以下のような3つの方法があります。

・今加入している保険の保障を減らす

・今の保険の一部を残し、他の保険に加入して調整する

・今の保険を解約して新しい保険に入り直す

どの方法が適しているかについては、加入中の保険の種類や加入時期などによって、異なりますが、見直し方法や特徴は死亡保障と医療保障の両方に共通しています。

保険料を抑える方法を具体的に見ていきましょう。

死亡保障を見直す

掛け捨て型へ切り替えれば保険料が抑えられる

加入中の死亡保険の保険料が高すぎる場合、保険金額を減らすことで適正額に変更できます。

死亡保険の保険料の減らし方には、大きく分けて次の3通りがあります。

1つ目は加入中の保険の保障額を減らす方法で、たとえば、定期保険の場合、100万円単位で減額できるのが一般的です。

2つ目は、必要性の低い特約から解約・減額するという方法があります。

3つ目は、昔加入した保険を解約して、新たに割安な保険に加入するという方法です。

今後の見直しも不要になり、無駄をカットして将来の保険料まで抑えることができます。

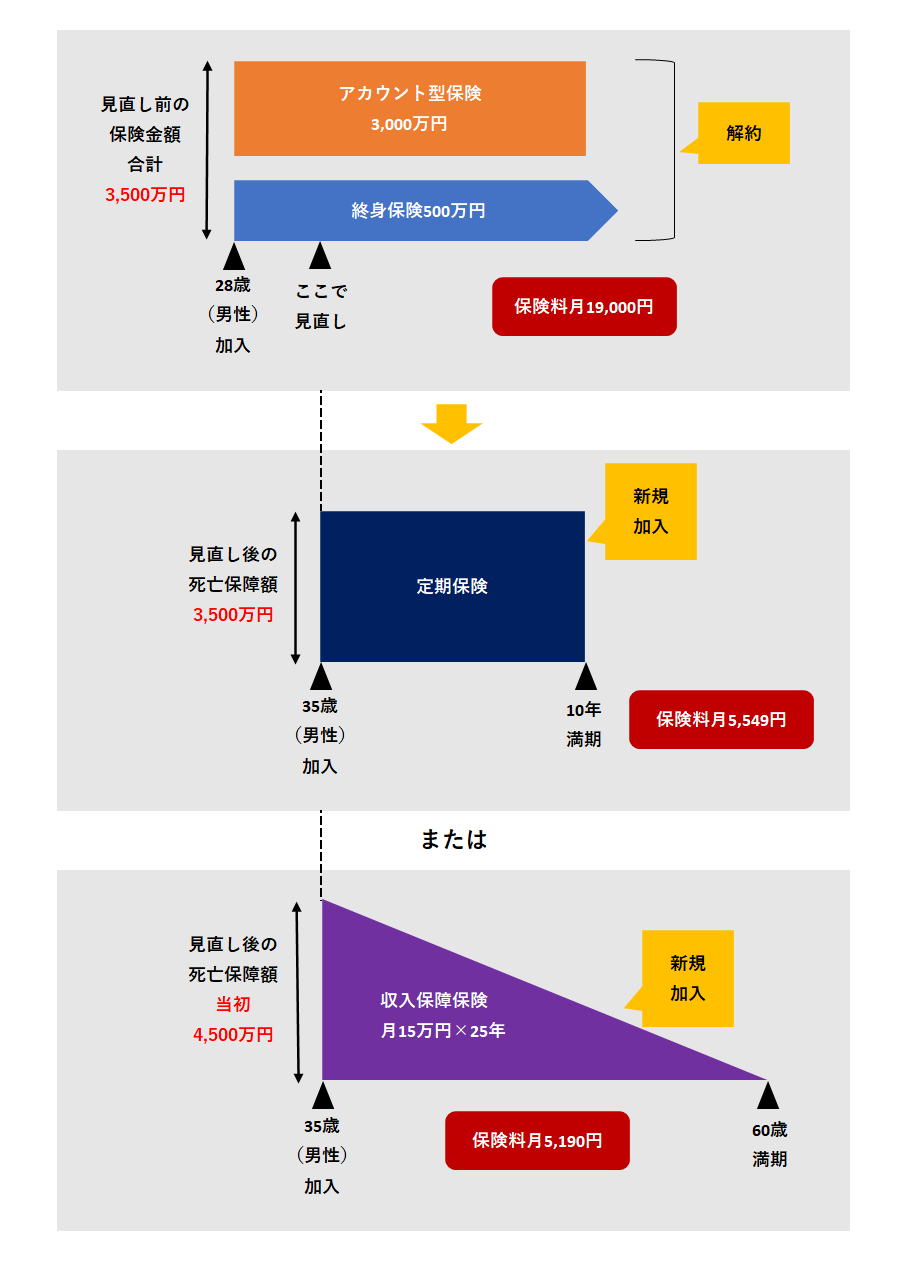

死亡保障額は今と同程度にキープしたい場合や、保障額を今よりも増やしたいという場合は、保険料が高くなりがちな貯蓄性のある保険を解約して、掛け捨て型の安い保険に入り直すとよいでしょう。

たとえば、上図のように、終身保険とアカウント型(利率変動型積立終身)保険を組み合わせた保険に入っている場合、両方を解約して定期保険や収入保障保険に新たに加入すれば、必要な保障をキープしつつ、保険料を大幅に減らすことができます。

定期保険よりも収入保障保険のほうが保険料が割安ですが、どちらがよいかはプロに相談するとよいでしょう。

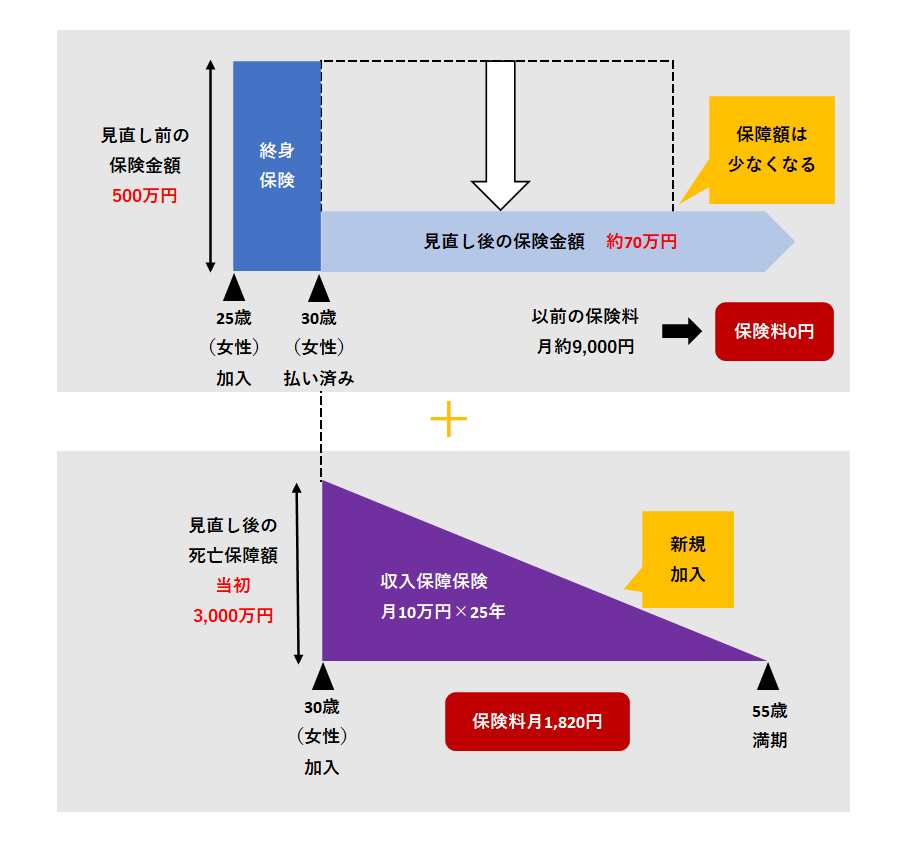

また、解約がもったいない場合、上図のように払済保険にする方法もあります。

払済保険とは、解約返戻金がある保険にのみ備わっている制度で、保障金額を減額する代わりに、以降の保険料支払いの必要がありません。

浮いた保険料で割安な保険に新規加入すれば、保険料を下げつつ保障額を増やせます。

医療保障を見直す

死亡保険に医療特約をつけている場合は見直しを

病気やケガを保障する医療保険に関しても、保険料の減らし方についての基本的な考え方は死亡保険と同様です。

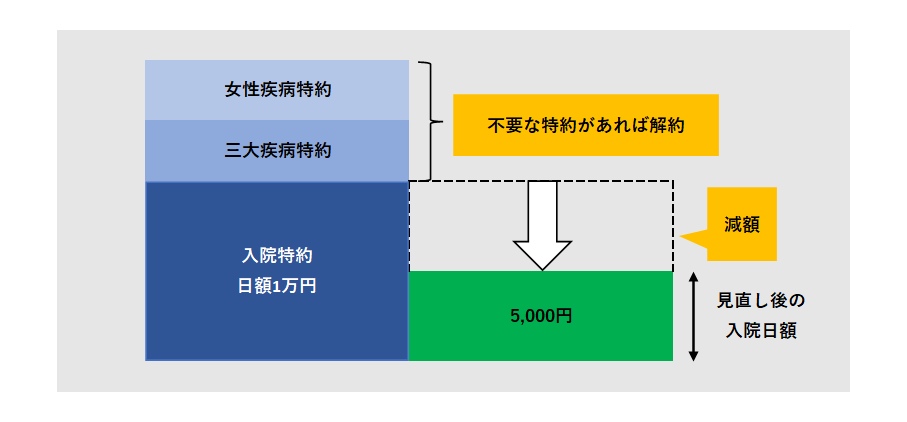

医療保障独自の見直し方としては、まず主契約の入院給付金の日額を減額するパターンがあります。

1万円を5,000円にするなど、加入先に申し出れば比較的簡単に減額が可能な場合が多いです。

主契約のほかに、女性疾病特約や3大疾病特約などの特約が付いていたら、それらについても必要かどうかを合わせて検討しましょう。

不要であれば、減額の手続き方法と同様に解約できます。

減額や解約をした分、保険料は安くなります。

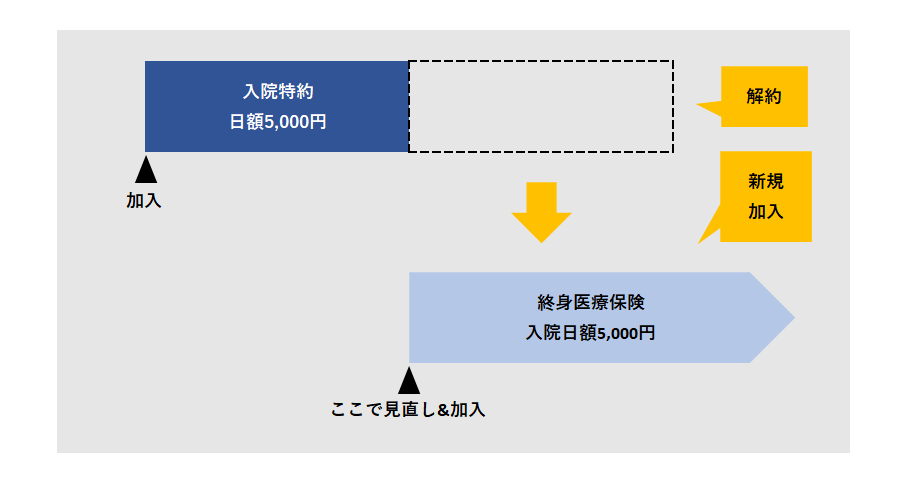

また、死亡保障などの特約の形で医療特約を付加している場合、特約を解約して終身型の単体保険に入り直すのも1つの方法です。

入院特約の保険期間は、80歳までが一般的です。

人生100年時代の昨今、80歳以降の医療保障が確保できていないのは要注意です。

また、単体の医療保険の場合、比較的最近登場したインターネット生保などの商品であれば、医療特約より保険料が割安になる可能性も高くなります。

保険料が減額でき、一生涯の保障も確保できるので、単体の終身型医療保険への加入を検討してみるとよいでしょう。

医療保険とがん保険を一本化することで割安になる

また、がん保険と医療保険の2つの保険に加入している場合、終身型の医療保険にがん特約をつけて保険を一本化することで保険料が割安になる可能性があります。

そもそも、加入している医療保険とがん保険に、入院給付金と手術給付金の保障が付いていれば、保障が重複していることになります。

医療保険にがん一時金特約を付加し保険金額を高めに設定すれば、通院中心の昨今のがん治療の費用をまかなうことができます。

現在、加入している医療保険にがん一時金特約が付加できるかを確認し、それを付加することが1つの方法です。

また、加入している医療保険もがん保険も解約して、割安な終身医療保険にがん一時金特約を付加して、新たに入り直すのがもう1つの方法です。

比較が難しい場合は、プロに複数提案してもらい、アドバイスを受けることも一案です。

払済保険や契約者貸付という選択肢も

保険料が払えない場合は救済制度を利用することも

家計がひっ迫して、保険料の払込みが困難になった場合でも、保険を継続する手段はいくつかあります。

これらの手段を使えば解約せずに済むので、いざというときのために把握しておきましょう。

まず、急に現金が必要になった場合には、「契約者貸付」や「配当金の引き出し」という選択肢があります。

「契約者貸付」とは、加入している生命保険の解約返戻金を担保に、保険会社から融資を受けられる制度のことです。

契約者貸付を受けている間も、保障や配当金を受け取る権利はそのまま継続します。

貸付金には所定の利息が付きます。

未返済のまま満期を迎えたり、被保険者が亡くなったときは、それぞれ満期保険金・死亡保険金から、その元金と利息が差し引かれます。

契約者貸付は、解約返戻金のある貯蓄型保険だけの制度なので、制度の有無を保険会社に確認しましょう。

配当金の引き出しとは、配当金の受け取り方法を「積立」にしている場合に、積み立てた配当金の全部または一部を途中で引き出すという方法です。

最近は「無配当」保険も多いので、自分の加入している保険の種類を確認しましょう。

保険料の払込みが一時的に難しくなった際には、「自動振替貸付制度」も活用できます。

これは解約返戻金の範囲内で、保険料を自動的に保険会社が立て替え、保障を継続させる制度のことです。

ただし、解約返戻金が少ないとすぐに失効してしまいます。

また、建て替えられた保険料には、契約者貸付と同様、所定の利息が付きます。

保険料の払込みをやめたいが、保障は継続させたいという場合は、「延長保険」への変更ができます。

これは保険料の払込みを中止して、その時点での解約返戻金をもとに、死亡保障のみの定期保険などに切り替える方法です。

保障額は同じですが、保険期間が短くなる場合があります。

また、終身保険の場合は定期保険に切り替わるため、満期保険金がなくなるほか、各種特約の保障もなくなるといったデメリットがあります。

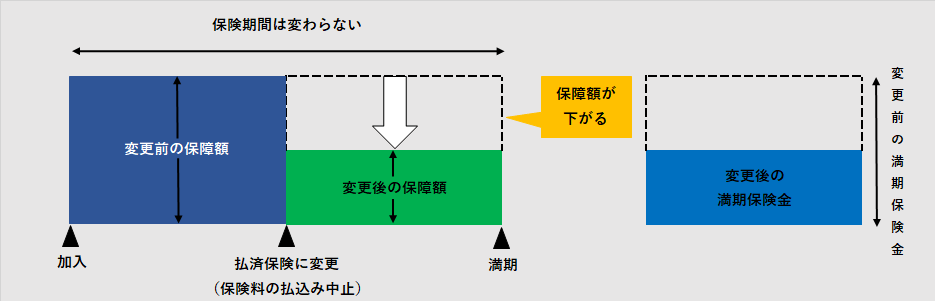

保険料の払込みをやめたい、かつ保障額も減少してよいという場合は、「払済保険」へ変更することができます。

「払済保険」とは、保険料の払い込みを中止し、その時点での解約返戻金をもとにして、保険期間はそのままに、保障額を減らした小型の保険に変更する方法です(下図参照)。

一度解約してしまった保険はもとに戻せません。

また、再度加入しようと思ったら、審査や告知が必要となり、年齢が上がった分、保険料も割高になります。

したがって、解約は最後の手段と考えておきましょう。

保険見直しの専門家に相談してみませんか?|将来に備えて最適な保障を選ぶために

保険の見直しには、自分で情報収集して行うこともできますが、専門家のアドバイスを受けることで、より適切な保障を選ぶことができます。

ファイナンシャルプランナーは、保険商品に詳しく、自分に合ったプランを提案してくれます。

また、将来のライフプランに合わせて保障を見直すこともできます。

ぜひ一度、ファイナンシャルプランナーに相談してみてはいかがでしょうか。

コメント