保険には予定利率という概念があり、その値が高ければ高いほど、保険商品の魅力は高くなります。

しかし、予定利率が高いからといって、必ずしもお得とは限りません。

どのような場合に予定利率が高い保険がお得なのか、逆にどのような場合には注意が必要なのかを知ることが、賢い保険の選択につながります。

今回の記事では、予定利率についてわかりやすく解説し、保険見直しの際に押さえておきたいポイントや注意点についても紹介します。

保険の予定利率

保険の予定利率とは、保険会社が契約者に保証する、将来の保険金や返戻金の利率のことです。

一般的に、予定利率が高ければ高いほど、将来の保険金や返戻金が多くなる可能性が高くなります。

ただし、予定利率は保険会社が想定する将来の経済状況に基づいて設定されるため、必ずしも保険会社が保証する金額と同じになるわけではありません。予

定利率には、保険商品ごとに設定されており、同じ保険会社でも商品ごとに異なる場合があります。

保険商品を選ぶ際には、予定利率だけでなく、保険料や保障内容なども総合的に判断することが重要です。

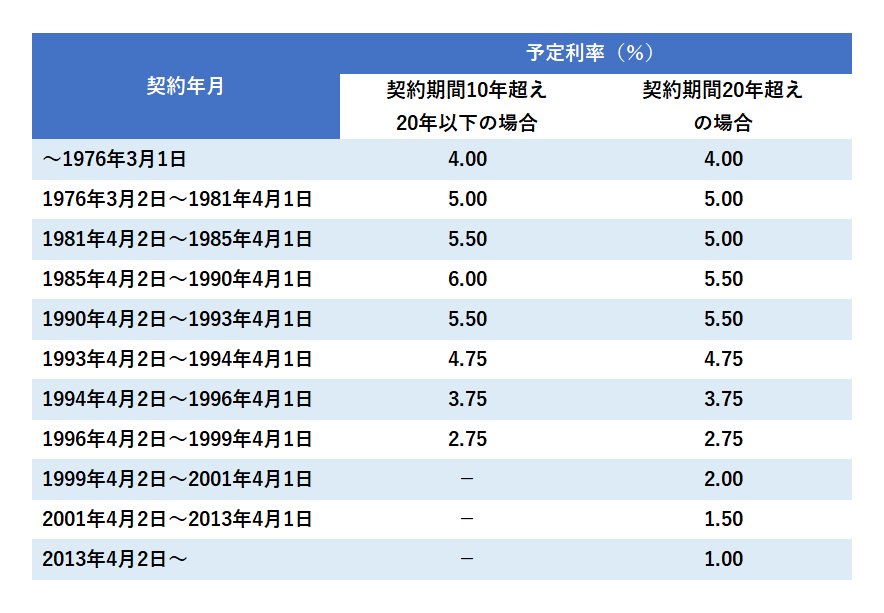

1993年3月までに加入した保険はかなりお得

「お宝保険」という言葉を耳にしたことはありますか。一般的には、1999年3月までに契約した、貯蓄性の高いタイプの保険のことです。

下表にあるように、この時期の保険は、いまと社会情勢が大きく違っていたこともあり、基本的に予定利率がとても高く設定されています。

利率とは、保険会社に払った保険料と、それを保険会社が運用したことで得られる保険金の利益の割合で、予定利率は、契約時点で保険会社が契約者に対して約束されたその割合のことです。

つまり、予定利率が高い保険に加入していれば、それだけ支払う保険料に対して、高額の保険料が返ってくることになり、解約返戻金が多くなったり、保険料が割安にもなるのです。

つまり、お宝保険は貯蓄性が高く、保険料も割安なのです。

たとえば、30歳男性が30年満期の養老保険(満期に、生きていても死亡しても契約した額が受け取れる保険)に保険金1,000万円で入ったときの月払保険料は、予定利率1.5%であれば約26,000円。払込保険料の総額は約940万円なので、満期時に1,000万円受け取ると、60万円得します。

これに対して、予定利率5.5%の契約は月払保険料が約16,300円、払込保険料の総額は約590万円で、410万円得します。予定利率が高いほうが断然おすすめです。

お宝保険は、とても貯蓄性が高く、維持し続けていれば、それだけで一財産になってくれます。

ちなみに、現在の予定利率は1.0%あればよいほうです。

予定利率が高い保険の見直しは慎重に判断する

終身保険など貯蓄部分の保障がある保険の場合、通常は加入時の予定利率が適用されるので、予定利率が高かった頃に加入した保険を解約して新規の保険に加入するのは、よく考えてから判断しましょう。

特に1990年代前半頃の養老保険・終身保険・年金保険など貯蓄性の高い保険の場合、当時は予定利率が5~6%前後あるものが一般的でした。

通常は加入時の予定利率は保証されますから、現在の予定利率はかなり抑えられていることを考えると、こうした保険を解約して新規の保険に加入するのは注意が必要です。

新発売の保険がよさそうだからとむやみに昔の保険を解約せず、予定利率を確認してお宝保険を逃さないようにしましょう。

また、保険会社によっては、お宝保険であっても、ほかの保険と同じように転換することをすすめてくる場合があります。

心当たりがある人は、解約してしまわないように充分に注意してください。

ファイナンシャルプランナーに相談して、あなたに合った保険商品を見つけよう!

保険商品の選択には様々な要素があり、自分にとって最適な商品を見つけるのは簡単なことではありません。

予定利率が高い保険には魅力を感じるかもしれませんが、それが本当にあなたに合った商品なのかどうかは分かりません。

そこで、ファイナンシャルプランナーに相談することをオススメします。

ファイナンシャルプランナーはあなたのライフスタイルや将来の目標などを考慮して、最適な保険商品を提案してくれます。

また、保険の見直しや解約に関してもアドバイスを受けることができます。

ぜひ、ファイナンシャルプランナーと相談して、あなたに合った保険商品を見つけてみてください。

コメント