生命保険は将来の不測の事態に備えるために大切なものですが、時には解約が必要になることもあります。

保険を契約していて、自ら契約を解約したり、契約を解除された場合にはお金が戻ってくることがあります。

これを「解約返戻金」といいますが、この解約返戻金は、契約後の早い時期に解約するほど少なくなります。

それは、中途解約で回収できなかった経費を差し引くためで、どれくらい戻ってくるかは、契約の時期や保険種類、保険期間、中途解約の時期で異なります。

解約返戻金がいくら返ってくるのか知らずに解約してしまうと、思わぬ損をしてしまうことも。

今回は、生命保険の解約返戻金のしくみや、解約前に知っておきたいポイント、そして賢く解約してお金を取り戻す方法をご紹介します。

解約返戻金とは?

解約返戻金とは、保険契約を解約したときに戻ってくるお金のことです。

終身保険のほか、養老保険や学資保険、個人年金保険など貯蓄型の保険で解約返戻金が払い戻されます。

解約しても支払った保険料の全額が戻ってくるわけではありません。

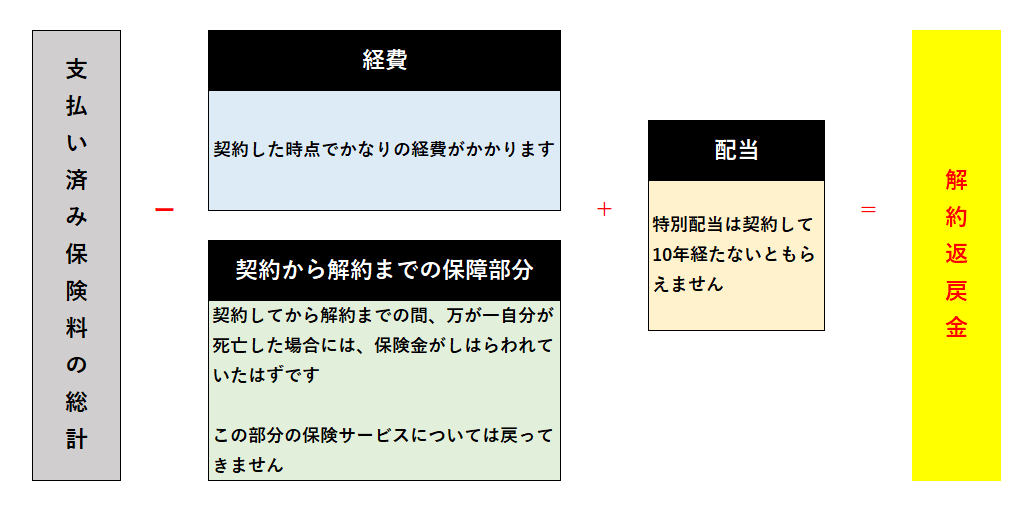

【解約返戻金の計算方法】

早期での解約の場合、解約返戻金は払い込んだ保険料の総額を下回ることが多く、解約返戻金がない場合もあります。

その一方で、契約期間が長ければ、一部の保険商品では解約返戻金が払い込んだ保険料の総額を上回るケースもあります。

解約返戻金の3つの型

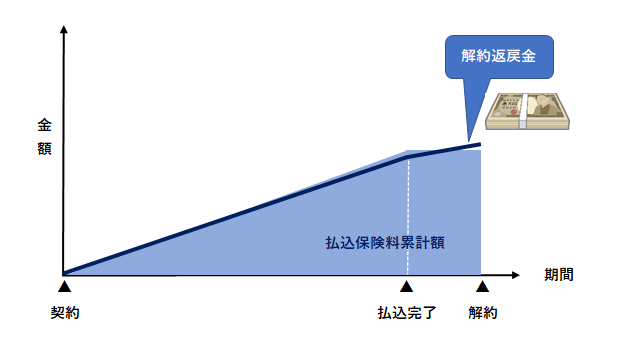

従来型

【従来型の解約返戻金】

従来型とは、払い込んだ保険料に応じて解約返戻金も増えていくタイプです。

保険料を払い込み終わったときには、支払い済み保険料と解約返戻金は同程度になります。

保険料払込期間満了後には、解約返還金は緩やかに増えていきます。

従来型の解約返還金を採用している代表的な保険としては、終身保険があります。

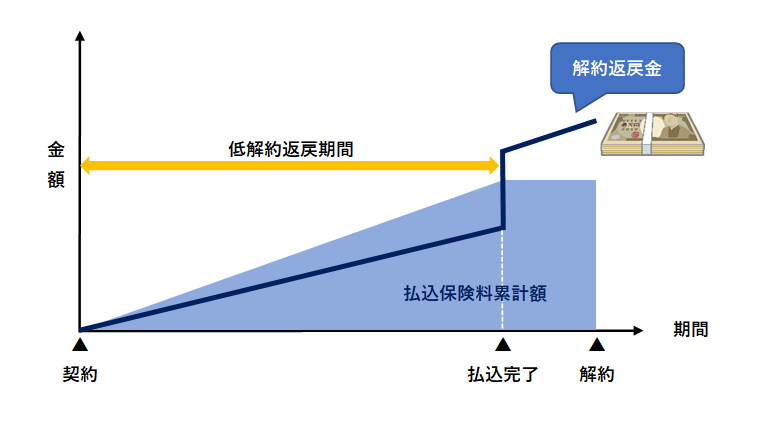

低解約払戻金(返戻金)型

【低解約返戻金】

低解約返戻金型の解約返戻金は解約金の返戻率を払込保険料の累計額の約70%の低い水準に設定しているタイプです。

保険料払込期間中の解約払戻金が通常より低くなっている分、保険料払込期間満了後は解約払戻金の払戻率が良くなるのが一般的です。

このしくみをうまく利用することで、保障を備えながら効率的に資金形成をすることも可能です。

低解約返還金型の代表的な保険としては、低解約返還金型終身保険が挙げられます。

無解約払戻金(返戻金)型

解約返戻金をなくす代わりに、保険料を安くする型で、いわゆる「かけ捨て」と呼ばれるタイプの保険です。

保険料が安いため、保険料を抑えて大きな保障を得たい人に向いているといえるでしょう。

定期保険や医療保険にみられるケースが多いです。

保険で貯蓄の効果を狙うのであれば従来型や低解約返戻金型を選び、保障を得つつ保険料を割安にしたいと考える方には無解約返戻金型の保険を選ぶのも手かもしれません。

解約返戻金に対する税金

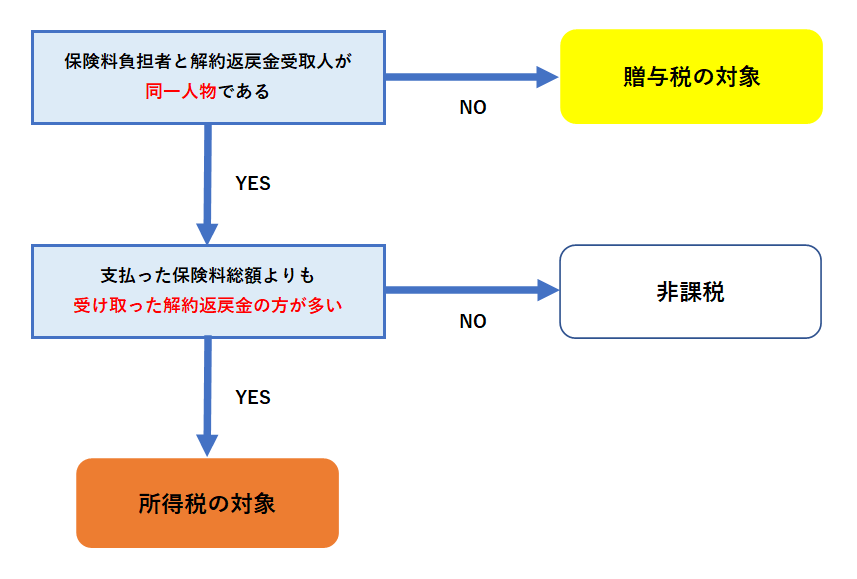

生命保険の解約返戻金を受け取ったときには、税金がかかる可能性があります。

契約者自身が保険料を負担しており、解約返戻金の受取人となる場合、所得税・住民税の対象となります。

所得税・住民税の対象である場合、支払った保険料総額よりも受け取った解約返戻金が少ない、または特別控除額以内であれば非課税ですが、特別控除額以上を受け取った場合は所得税・住民税が課税される可能性があります。

解約返戻金で利益が出る例としては、終身保険で保険料を全て払い込んだあとに解約した場合や長期の定期保険で積立金が多く貯まっているタイミングで解約した場合や変額保険で大きく運用益が出ている場合などがあります。

一方で、実質的保険料負担者が契約者と異なる場合は、契約者が解約返戻金を受け取ると贈与税の対象となります。

たとえば、夫が妻の保険料を負担するなど、一部で、実は保険契約者以外が保険料を負担しているというケースもあるでしょう。

そのような場合は保険料を支払った人と解約返戻金を受け取った人が別人ということになりますので、税務上は実質的なお金の流れから贈与税がかかることになります。

この他にも以下のようなケースなども該当します。

・親が契約者となっている保険の保険料を子が支払っている

・妻が契約者となっている保険の保険料を夫が支払っている

・子が契約者となっている保険の保険料を親が支払っている

参考までに解約返戻金に税金がかかるかどうかは以下のように判断できます。

【解約返戻金に対して税金がかかるかどうかの判別法】

ただし、所得税の対象となる場合でも、一時所得となる収入が特別控除額以内であれば非課税となります。

また、一定の条件で確定申告が不要(実質非課税)となるケースがありますのでご注意ください。

解約返戻金がない商品とある商品

大まかなくくりとして、定期保険等、保険料が安い掛け捨て型の保険は解約返戻金が無いかあってもごくわずかで、終身保険等、貯蓄性が高い保険は保険料は高いが解約返戻金があるタイプに区分けできます。

・解約返戻金のないタイプ:定期保険、収入保障保険

・解約返戻金のあるタイプ:終身保険、養老保険、学資保険、個人年金保険

しかし、近年は保険商品が多様化しており、定期保険の中でも100歳近くまで保険期間を長く設定して解約返戻金があるタイプもありますし、終身保険の中には保険料払込期間中の解約返戻金を低く設定して保険料を抑えた低解約返戻金型の保険もあります。

定期保険、終身保険等というくくりだけでは解約返戻金の有無や貯蓄性の高さは判断できないため、詳細を確認するように注意しましょう。

解約返戻金の活用法

主な活用方法としては終身保険においての活用です。

終身保険には、保険料をあらかじめ決められた年齢や期間までに払い終えると、それ以降は解約返戻金の額が支払った保険料の総額よりも大きくなるという特徴があります。

終身保険はもともと、死亡後の葬儀費用や死亡保険金の非課税枠を利用した、相続対策として加入する人も多い保険でした。

生命保険金の非課税枠が利用できることや、保険金を納税資金や葬式代に充てることができ、現金が手に入るのも魅力です。

土地建物といった分けにくい財産と違い、分割しやすい現金は遺産分割の際も利用価値が高いため、利用する人が多くいます。

この他にも老後の生活資金や介護資金などに充てることもできます。

また、学資保険代わりに活用する方法もあります。

低解約返戻金型終身保険を学資保険としての活用すれば、払い込み終了後は好きなタイミングで保険金を受け取ることができます。

教育費が必要となる頃に保険料払い込みが終了となるよう設定し、加入しておけば、教育資金の積み立てになります。

解約返戻金に関する注意点

解約返戻金の返戻率は通常、年数が経過すればするほど、その割合は上昇して、保険商品によってはそれまでに支払った保険料の累計を上回る場合もありますが、途中解約をした場合などは、払い込んだ保険料のすべてが返ってくるケースは稀です。

解約返戻金の計算方法

解約返戻金の計算方法は概ね以下の通りです。

解約返戻金=支払済み保険料の総額-(経費+契約から解約までの保障部分)+配当

解約返戻金が少ない理由

通常は払い込み年数が短いほど、払い込んだ保険料総額に比べて金額が少なくなります。

その理由として、契約直後は支払った保険料の多くが加入時にかかる費用(たとえば、生命保険では保険契約の診査や保険証券の作成費など)に充てられるためです。

契約者としての注意点

生命保険の解約について、各生命保険会社の約款において、「将来に向かって解約することができます」というような文言で記載されています。

その約款に基づいて、契約者はこれから先の契約を解約する権利を持っています。

ただし、過去に遡っての解約はできません。

ところで平成22年4月1日に「保険法」という新たな法律が施行され、この法律の規定は、原則的に施行の日以降に契約した生命保険に適用されます。

変更された内容については保険料の払込方法が「年払・半年払」の場合、平成22年3月以前の契約では、保険料を払込んだ期間の途中に解約などで保険契約が消滅したときには、未経過分の保険料は返還されませんでしたが、平成22年4月以降の契約では、未経過の月数に対応する保険料相当額が契約者(保険金受け取りの場合は受取人)に返還されるようになっています。

特に注意しておきたいのが、生命保険商品によっては、平成22年4月以降に契約されていたとしても保険料相当額が返還されないものがあるということです。

さらに生命保険会社によって、解約する為の書類の〆切などが異なりますので、生命保険会社に確認するよう注意しましょう。

そして、現在の契約を解約、減額することを前提に新たな保険契約を検討している場合は、契約者にとって不利益となることがありますので注意が必要です。

保険期間は長期にわたるので、当初想定していないことが起こり得ます。

契約にあたっては、なるべく柔軟に対応できるようにします。

例

・会社が倒産して失業し、保険料を支払うことができなくなった。

・脱サラしたいが、開業資金が不足している。もう少し預金をしていればよかった。

保険の契約期間中に一時的に資金が不足するかもしれません。

そのような場合には契約者貸付金の利用も考えましょう。

どれだけ借りられるかは生命保険会社に確認できます。

ただし、貸付利率が高いので注意が必要です。

また、一時的な資金不足で保険を解約した後、資金不足が解消され、再び保険に加入する場合、健康診断で加入を断られることがあるので保険の解約には注意が必要です。

より詳しく知りたい、より有利な利用方法などを知りたい場合は、保険のプロに相談すると有益な情報を入手することができますので積極的に利用しましょう。

プロのアドバイスで最適な選択を

生命保険の解約返戻金については、返戻金の計算方法や手数料、税金など複雑な要素があり、自分で判断するのは難しいものです。

プロのファイナンシャルプランナーに相談することで、自分にとって最適な選択をすることができます。

保険の専門家があなたの状況に合わせて具体的なアドバイスをしてくれるので、解約返戻金の活用法に悩んでいる方は、ぜひ相談してみることをオススメします。

コメント