複雑な保険商品を理解することは、なかなか難しいものです。

主契約、特約、保険料、保障内容など、数多くの用語や条件が絡み合っています。

その中でも、主契約と特約の理解は、保険商品を正しく選び、必要な保障を得る上で非常に重要なポイントとなります。

「主契約」と「特約」をそれぞれ「メイン」、「オプション」と言い換えると分かりやすいと思います。

この記事では、主契約と特約の基本的な概念やその違いについて解説し、複雑な保険商品の選び方についてもアドバイスします。

メインとオプション

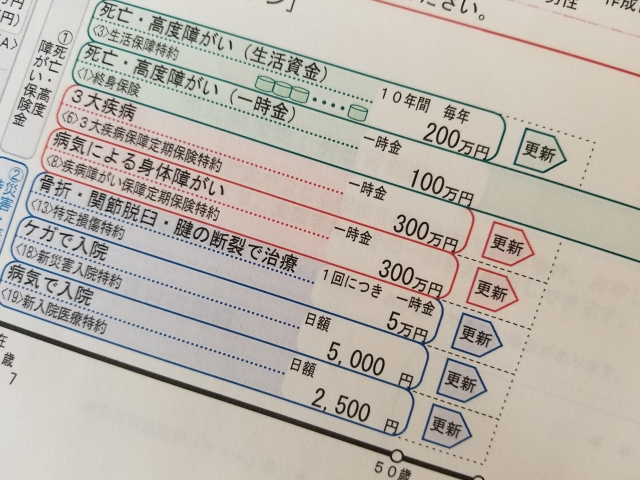

生命保険に加入すると、保険の内容によっては死亡した場合は死亡保険金が支払われたり、入院した場合は入院給付金が支払われたりします。

一つの保険であるのに複数の保障が備わっていることがよくあります。

その中のどれかひとつがメインの保障であり、その他はオプションで付加された保障です。オプションを付けることにより、保障内容を拡充させることはよくあることです。

複雑に思える保険でも分解していけば、理解しやすくなります。

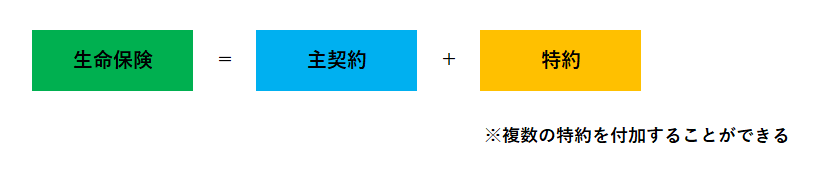

一般的にメインになる保障を「主契約」、オプションで付ける保障を「特約」と呼んでいます。

生命保険は、このように「主契約」と「特約」の組み合わせから成り立っています。

しかし、主契約のみで契約することはできますが、特約のみで契約することはできません。

【主契約と特約】

・主契約=メイン(単体で契約できる)

・特約=オプション(主契約に追加するもの。単独で契約できない)

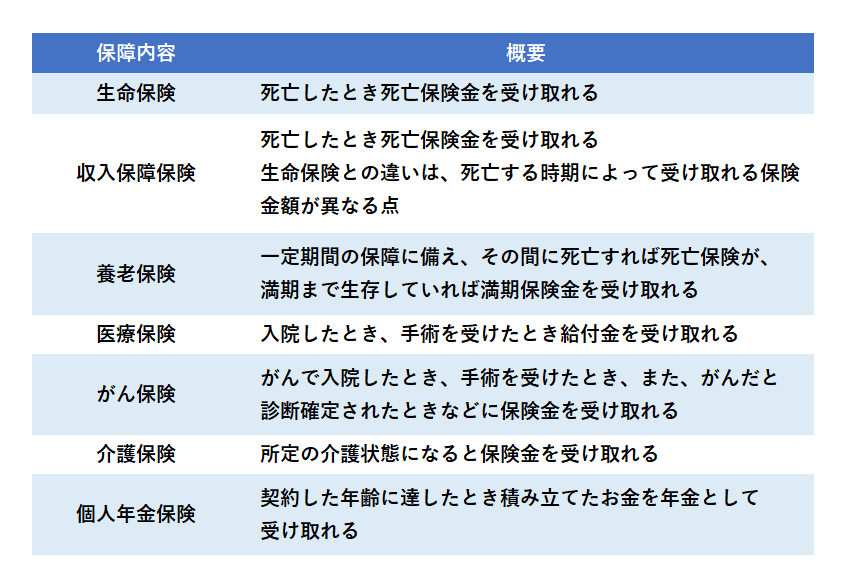

主契約とは?

主契約とは、保険契約の基本となる部分で、被保険者が死亡した場合の死亡保険金や、保険期間が満了した場合の満期保険金は、主にこの主契約から支払われます。

主契約には多くの種類があります。

参考までに代表的なものについてそれぞれの特徴や内容についてまとめました。

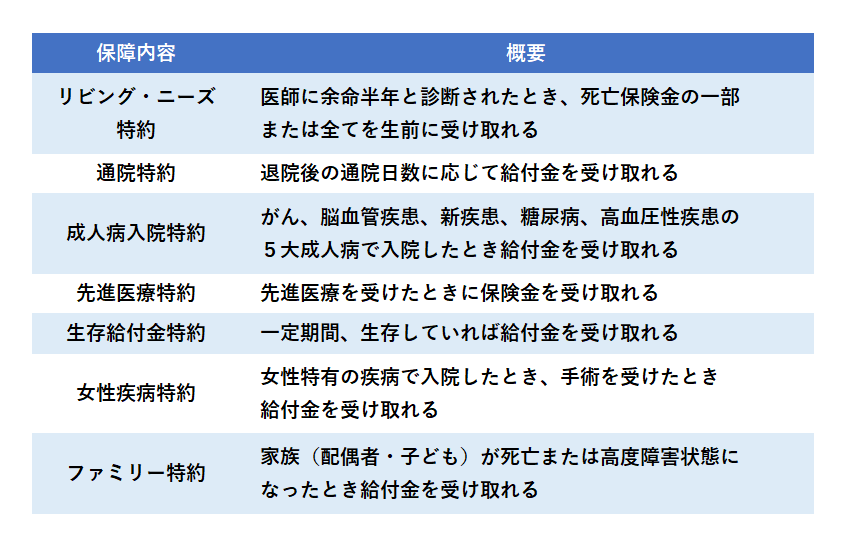

特約とは?

特約とは主契約にオプション的に付加することで、保障内容をより充実させようという目的の部分のことです。

特約のみでの契約はできず、また複数の特約を主契約に付加することができます。

ただし、保障期間は主契約を超えることはできません。

つまり、特約の保険期間は、通常、主契約の保険期間や保険料払込期間と同一ということです。

当然、主契約がなくなれば特約も消滅します。

特約は、主契約より更に数多く多種多様なものが存在し、この特約部分を主契約に付加することで、あらゆる人のニーズに対応する生命保険が組めることとなります。

参考までに代表的なものについてそれぞれの特徴や内容についてまとめました。

特約の保険料は比較的安いですが、たくさん付加すれば、当然保険料も高くなります。

特約選びは保険選びのキーポイントのひとつになりますので、内容をよく理解して保険料支払負担が可能な範囲内で選択することが大切です。

保険のプロに相談しながら決めるとよいでしょう。

より良い保険選びのために、プロのアドバイスを受けましょう

今回の記事で、保険の主契約と特約の違いや重要性についてご紹介しましたが、保険の契約内容は非常に複雑で、自分自身で理解するのは難しい場合があります。

そこで、プロのファイナンシャルプランナーに相談することで、自分に最適な保険商品を選ぶことができます。

保険選びに迷ったら、ぜひ一度ファイナンシャルプランナーに相談してみてください。

コメント