自分に合った保険に加入するには、保険相談が欠かせません。

しかし、相談先を選ぶ際には、どのようなポイントに注意すればよいのでしょうか?

それぞれの得意分野を知る

今の保険に疑問を持ったとき、悩むのが相談先です。

実は、自分一人ですべて解決できる人はほとんどいません。

生命保険会社の人でも火災保険はよくわからないといった人がいるほど、保険はもともと難しいものなのです。

そこで、誰かに相談したいとき、誰に相談するかはかなり大切です。

なぜなら、相談相手の「向き・不向き」があるからです。

相談相手の主な候補になるのが「生命保険会社の担当者」、「保険相談窓口」、「FP(ファイナンシャルプランナー)」です。

生命保険会社の担当者

・一つの保険商品に対する知識が豊富

生命保険会社の担当者は自社の保険商品に対する知識が豊富なので、他の保険会社に乗り換えるつもりがなく、保障のみを削りたい場合はより細かい知識を共有してもらえます。

・慣れている相手なら話しやすい

長年勤めている会社の担当者や、何年間も保険の管理を任せている担当者であれば、保険の見直し相談も依頼しやすい点は大きなメリットです。

・営業がしつこいことがある

保険会社の担当者によっては保険の新規加入を勧めてきたり見直しを止めてくることもあります。

ノルマのため、営業がしつこいこともあるので、その場合は相談すべきかを再検討しましょう。

保険相談窓口

・店舗や訪問など相談方法が多彩

保険相談窓口は、相談料は無料で店頭相談だけではなく訪問相談にも対応してくれます。

忙しくて時間が取れない方や自宅から出れない方にも対応できるように、自宅や近隣のカフェ、職場までスタッフが出張してくれます。

また、感染症対策でオンライン相談を行っているサービスもあります。

・複数の保険会社の商品を比較できる

保険相談窓口は提携している保険会社の中から、保険の提案を受けられます。

保険の見直しの末に、他の保険に切り替えたい場合、複数の保険会社を比較できるのは大きなメリットです。

・何度も通う必要がある

保険相談窓口は一度で保険相談を終えることはなく、相談でヒアリングを終えた後、平均で2、3回通う必要があるので、時間調整に難があります。

FP(ファイナンシャルプランナー)

・保険だけでなく家計全般の見直しに対応

ファイナンシャルプランナーは保険の相談だけではなく、家計全般の見直しに対応してくれます。

家族構成や収入、職業や将来のキャリアを踏まえたうえで、ライフプランを作成してもらえます。

また、どのタイミングでお金がかかるかを表す、キャッシュフロー表も作成してくれるので、将来どの程度お金が必要か可視化しやすいメリットがあります。

・複数回相談すると時間料金が発生する

FPへの相談は、初回相談は無料に設定しているところが多いですが、2回目3回目は有料相談になることがほとんどです。

初回相談のみで相談が完了するなら問題ありませんが、何度も相談したい場合には1時間単位で料金が発生しますので、注意が必要です。

家計全般についての相談であれば、相談料を上回る効果を期待できますが、保険料を削減したい目的で利用するなら、相談料がネックになる可能性があります。

相談相手はどのように選べばよいか

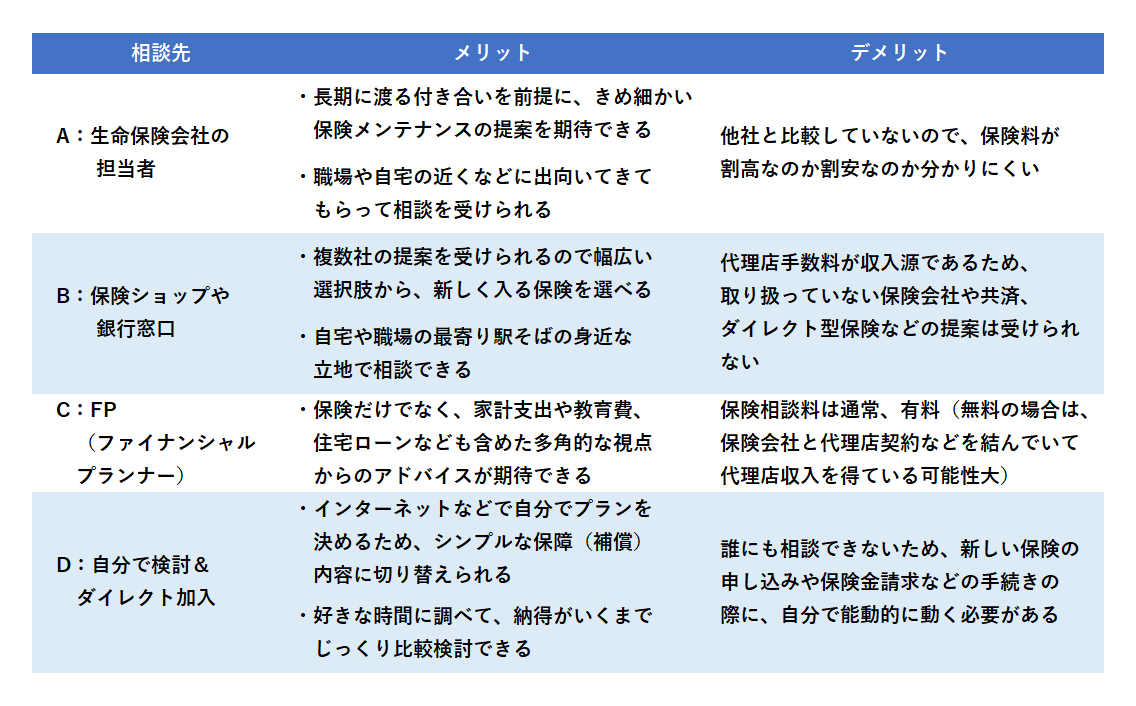

これらを踏まえると入っている保険について保障(補償)の見直しだけでよい場合ならば、下表のA:生命保険会社の担当者、C:FPが該当します。

新しくほかの保険を検討する形での見直しであれば、B:保険ショップや銀行の窓口、C:FP、D:自分で検討&ダイレクト加入が該当します。

両方とも該当しているFPが万能であるかのように聞こえそうですが、たとえば、医師は内科、外科、眼科、産婦人科、精神科などの専門分野が多岐に分かれるように、FPでも保険相談が得意である、一方で得意でないFPもあるように得意としている分野が異なりますので、全てにおいて万能とはいえないのです。

後々、「こんな見直しにするはずではなかったのに」と後悔しないように、相談先の得意分

野を十分吟味するようにしましょう。

【主な保険の相談相手のメリット・デメリット】

正しい保険相談先の選び方と、ファイナンシャルプランナーに相談するメリット

保険は人生に欠かせないものですが、正しい選択をするためには適切な保険相談先を選ぶことが重要です。

しかし、保険会社や代理店によって提供される商品やアドバイスの質は異なり、迷ってしまうこともあるでしょう。

そんなときは、ファイナンシャルプランナーに相談することがオススメです。

彼らは幅広い知識や経験を持ち、あなたに最適な保険選びのアドバイスを提供してくれます。

また、保険だけでなく、ライフプラン全般についてもサポートしてくれます。

ぜひ、保険相談先の選び方を理解し、ファイナンシャルプランナーに相談してみてください。

コメント