経済的自立と早期リタイア(FIRE)を目指したいと思っても、「そもそも自分にどんなFIREが合っているのか分からない」という悩みを持つ人は少なくありません。

SNSや書籍では「FIREに成功した人の生活」がキラキラと語られる一方で、その裏にある生活スタイルや資産の前提は人それぞれです。

むやみに人の戦略を真似してしまうと、理想とかけ離れた現実に直面し、挫折してしまうこともあります。

この記事では、FIREには「Lean FIRE」「Fat FIRE」「Barista FIRE」「Coast FIRE」など複数のタイプがあり、それぞれに合った戦略が必要であることを丁寧に解説していきます。

タイプの特徴を知ることで、自分に合った目標設定ができ、最適な資産形成プランを描けるようになります。

なぜタイプ選びが重要なのか?

それは、FIREの本質が「自分らしい自由な生活をどう実現するか」にあるからです。

本記事を通じて、あなた自身の価値観やライフスタイルにフィットするFIREのカタチを見つけ、より現実的で納得感のある戦略づくりの第一歩を踏み出しましょう。

代表的なFIREのタイプとその特徴|あなたに合った“自由”のかたちを見つけよう

「早く経済的に自由になりたい」──その目標にもいろいろな道がある

FIRE(Financial Independence, Retire Early)は、働く義務から解放されて自分らしい人生を送ることを目指す生き方です。

でもひとくちにFIREといっても、そのスタイルは人によってさまざま。

「どれだけ節約するか」「どのくらい働き続けるか」「どんな生活を送りたいか」によって、FIREのかたちは変わります。

ここでは代表的なFIREの3タイプとその特徴を紹介しながら、自分に合ったスタイルを見つけるヒントをお届けします。

Lean FIRE(リーン・ファイア)【徹底節約型】

ミニマリスト向け、支出を徹底的に抑えて早期リタイア

Lean FIREは、最小限の生活費で経済的自立を目指すスタイルです。

・年間支出を大きく削減し、早期リタイアを実現

・小さな家、質素な生活、外食や浪費の徹底カット

・FIRE後も「節約ベース」の生活を続けることが前提

向いている人:

ミニマリスト志向で物欲が少ない、地方移住もいとわない人

注意点:

突発的な支出(医療費など)に備えたリスク管理が必須

Fat FIRE(ファット・ファイア)【高収入・高生活水準型】

節約せず自由を満喫、高収入層向けのFIRE

Fat FIREは、豊かな生活を維持しながら早期リタイアを実現するスタイルです。

・現役時代に高収入・高貯蓄を達成する必要あり

・FIRE後も旅行や趣味、高水準の暮らしを楽しめる

・投資による資産運用も積極的に活用

向いている人:

収入が高く、生活の質を下げたくない人

注意点:

必要な資産額が大きく、FIRE達成までに時間と戦略が必要

Barista FIRE(バリスタ・ファイア)【労働との併用型】

資産運用+パートタイムで“ほどよい自由”を叶える

Barista FIREは、資産収入に加えてパートタイムなどの軽い労働を組み合わせたスタイルです。

・投資収益だけでは足りない部分を労働で補完

・完全リタイアよりも社会とのつながりを重視

・雇用による医療保険や福利厚生の活用が可能

向いている人:

人と関わるのが好き、自分のペースで働きたい人

注意点:

働く前提なので、心身の健康と労働環境は要チェック

Coast FIRE(コースト・ファイア)【資産育成+軽労働型】

一定の資産形成後は、生活費を稼ぐだけの働き方へシフト。

Coast FIREは、一定の若いうちに資産を築き、その後は資産を育てる「時間」を味方につけて自由度を高めるスタイルです。

・若い時期に投資を集中して行い、資産運用で老後資金を確保

・その後はフルタイムで働かず、生活費をまかなう程度の収入でOK

・資産を取り崩すことなく「コースト(滑走)」するイメージ

向いている人:

若いうちから貯蓄・投資を始められる、将来的に働き方を柔軟にしたい人

注意点:

初期の資産形成がカギ。計画通りに運用しないと老後のFIREが遠のく可能性も

他のFIREスタイルとの違いは?

あなたに合うFIREスタイルを見つけよう

FIREのゴールは「経済的に自由になること」ですが、そのアプローチは人それぞれ。

収入・支出・価値観・家族構成などをふまえて、自分に合ったFIREスタイルを選ぶことが成功への第一歩です。

まずは、「自分はどんな生活を送りたいのか?」を考えることから始めてみましょう。

その答えが、FIRE戦略の設計図になります。

タイプ別FIRE目標と資産シミュレーション:あなたの理想の暮らしはいくらで叶う?

FIRE(Financial Independence, Retire Early=経済的自立と早期リタイア)を目指す上で、「いくら必要なのか?」という疑問は避けて通れません。

目標額は人それぞれですが、生活スタイルやFIREのタイプごとに、目安となる資産額を知っておくことは、計画を現実的にする大きな第一歩です。

ここでは、FIREのタイプごとの支出基準と、代表的な資産算出ルールを用いたシミュレーションを紹介します。

自分に合ったFIREスタイルを描きながら、目指すべき資産額を具体的にイメージしてみましょう。

生活費の基準と支出スタイルの違い

FIRE達成のカギは、「どれだけ稼ぐか」だけでなく、「どれだけの支出で満足できるか」にもあります。

自分がどの生活スタイルを目指すかを明確にすることで、必要な資産額も変わってきます。

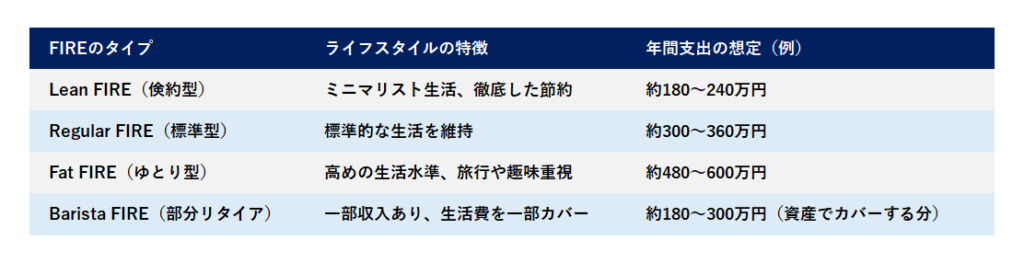

FIREタイプ別・想定される年間支出

FIREにはいくつかのスタイルがあり、それぞれ生活費の目安も異なります。

「25倍ルール」と「4%ルール」で資産目標をシミュレーション

FIREの世界で広く使われている資産目標の計算方法が「25倍ルール」と「4%ルール」です。

25倍ルールとは?

年間支出の25倍を資産として保有すれば、投資収益で生活できるという考え方。

たとえば、年間支出が300万円の場合:

300万円 × 25 = 7,500万円

4%ルールとは?

毎年、保有資産の4%までを生活費として取り崩しても、資産が長期間枯渇しないという研究に基づくルール。

逆に言えば、「生活費 ÷ 0.04」で資産目標を算出できます。

タイプ別・FIRE達成に必要な資産額の目安一覧

FIRE目標は「支出」から逆算するのが最短ルート

「収入を増やす」のも大切ですが、FIRE達成においては「自分がどんな生活に満足するか=支出を把握する」ことが出発点です。

まずは現在の支出を記録し、目指すライフスタイルに合わせて最適なFIREタイプを選びましょう。

FIREのゴールは一人ひとり違う。

まずは「理想の1年の暮らし」を描いてみよう

どのFIREを目指すにしても、必要資産額は「生活費 × 25」というシンプルな計算で目安が見えてきます。

逆に言えば、「どんな暮らしをしたいか」を決めることで、あなたのFIRE計画は一気に現実味を帯びてきます。

自分に合ったFIREスタイルを見つける4つの視点|早期リタイアを目指すあなたへ

「経済的自立して、自由に生きたい」

そう願う人が増える中、FIRE(Financial Independence, Retire Early)というライフスタイルが注目されています。

しかし、FIREには一つの正解はありません。

自分にとって無理のない道を見つけることが、最短でFIREを実現するカギです。

ここでは、「自分に合ったFIREスタイル」を見つけるための4つの視点を紹介します。

理想のライフスタイルを明確にする

まず考えたいのは、「自分はどんな生活を送りたいのか?」というビジョンです。

・都会の喧騒から離れて自然の中で暮らしたい

・子どもと一緒に過ごす時間を最優先したい

・好きな仕事だけに時間を使いたい

このような願望を明確にすることで、必要な生活費=FIRE達成に必要な資産額が見えてきます。

ポイント:

FIREは「節約」だけでなく、「自由な時間をどう使うか」が重要です。

現在の収入・支出・貯蓄率を見直す

FIREまでの距離を縮めるためには、現状の把握が不可欠です。

・月の支出にムダはないか?

・貯蓄率は20%?30%?それとも50%以上?

・投資は積立NISAだけ?それとも高配当株やインデックスも活用?

高貯蓄率を実現できれば、FIREは一気に近づきます。

まずは、今の自分の数字を把握し、改善の余地を探すことが重要です。

目安:

FIREを10〜15年で目指すなら「貯蓄率50%以上」がひとつの目安。

家族構成や住環境もFIRE設計のカギ

独身と既婚、子どもの有無では、必要な生活費やリスクの取り方がまったく異なります。

・教育費はどのくらい必要?

・地方移住で家賃を抑えることはできる?

・配偶者の理解や協力は得られている?

FIREは自分だけの挑戦ではなく、「人生設計」そのもの。

家族との価値観共有も欠かせません。

「やりたいこと」と「耐えられること」のバランスをとる

FIRE達成のために過度な節約や副業に追われる生活は、長続きしません。

だからこそ、「自分がやりたいこと」と「続けられること」のバランスが重要です。

・どのくらいの生活水準ならストレスを感じないか?

・副業や投資にどれくらいの時間と労力をかけられるか?

・一時的に厳しくしても「FIRE後の自由」があると頑張れるか?

無理なく続けられるスタイルが、結果として最速のFIREへの近道になります。

あなたに合ったFIREスタイルは、あなたの中にある

FIREは「他人の正解」ではなく、あなた自身の理想を叶える手段です。

・生活にかかるお金を明確にし

・現在の家計と向き合い

・家族や環境にあわせて調整し

・自分の“続けられる形”を見つける

この4つを押さえれば、無理なく、でも最速でFIREに近づく道が見えてきます。

まとめ

FIREタイプの選択があなたの戦略を決める

「できるだけ早くFIREを達成したい」「自分に合った方法で効率的にゴールに近づきたい」

——そんな想いを持つあなたにとって、“FIREタイプの選択”は戦略の土台です。自分に合わないスタイルで突き進んでしまえば、途中で息切れしたり、生活の満足度を犠牲にしてしまうことも。

現実的で再現可能なFIREを実現するためには、自分にフィットするタイプを知り、正しく活用することが鍵となります。

タイプの違いを理解してこそ、現実的なFIRE設計が可能

FIREには主に次の4つのタイプがあります。

Lean FIRE:

ミニマルな生活で早期リタイアを実現する

Fat FIRE:

豊かな支出を維持しながらリタイアを目指す

Barista FIRE:

部分的な労働で生活を補いながら自由を確保する

Coast FIRE:

若いうちに資産を築き、その後は積立を止めて運用益で増やす

それぞれに向いているライフスタイルやリスク耐性、必要資産の水準が異なります。

たとえば「なるべく早く仕事を減らしたい」ならBarista FIRE、「自由時間を最大限に得たい」ならLean FIRE、「リタイア後も生活の質を落としたくない」ならFat FIREが向いているかもしれません。

ゴール設定 → 現状把握 → 戦略立案の順序がカギ

やみくもに節約や投資を始めるのではなく、

1.ゴールの明確化(いつ・どんな生活を実現したいか)

2.現状の把握(収入、支出、貯蓄、資産運用の状況)

3.戦略の設計(目標資産額、運用計画、支出改善)

というステップを踏むことで、理にかなったFIRE戦略が見えてきます。

この流れを無視すると、目標のない節約に疲れたり、資産形成のペースがつかめずモチベーションを失う可能性があります。

柔軟にタイプを組み合わせるのも選択肢の一つ

人生は変化の連続です。独身から子育て期、キャリアの転換など、ライフステージによって理想のFIREタイプも変わっていくでしょう。

たとえば、20代~30代のうちはCoast FIREで資産の土台を作り、40代でBarista FIREに移行する。

あるいは最終的にはFat FIREを目指しつつ、途中はLean FIRE寄りの生活を送る——そんな柔軟な設計も立派な戦略です。

早期FIREを成功させるために

成功のカギは「自分に合ったFIREの形を選び、それを現実的に実行できる仕組みに落とし込む」ことです。

FIREは決して「全力で節約&投資」の一点突破ではなく、「どのルートを通れば、自分にとって最も納得のいく未来にたどり着けるか」を考える旅でもあります。

あなたの理想に最も近づけるFIREタイプを見つけ、その目標に向けた“あなただけの戦略”を、今から設計していきましょう。

以下の記事は、FIREの正しい意味と考え方、そして誰でも再現可能なステップを、初心者にもわかりやすく解説しています。

この記事を読むことで、あなたは“早期リタイア”を「夢」から「目標」に変える具体的な道筋を手に入れることができます。

資産形成の考え方、支出の見直し、FIREの4つのスタイルなど、すぐに実践できる内容が満載です。

ぜひ、読んでみて下さい。

コメント