不動産投資に挑戦したいと考える初心者にとって、不動産投資とはどのようなものか、何を知っておくべきか、不安や疑問が尽きないものです。

そこで本記事では、初心者が知っておくべき不動産投資の常識を総まとめしました。

物件や投資スタイルなど、初心者がギモンに感じている不動産投資の「二択」を分かりやすく解説していきます。

絶対に押さえておきたい不動産業界の常識を学ぶことで、初心者でも簡単に不動産投資の基礎を理解できるはずです。

不動産投資に挑戦する前に、ぜひ一読してみてください。

不動産投資における基本的な知識や注意点がわかり、より安心してスタートできるはずです。

- 【物件選び】初心者は手間の少ない方が正解

- 【物件選び】最初は手ごろな価格の物件でキャリアを積む

- 【エリア選び】低リスクで安定傾向のある物件が多いのは?

- 【物件選び】物件の利用目的が違うと差がある?

- 【物件選び】建物の材料はどちらがお得?

- 【物件選び】日本の不動産は世界より高いのか?

- 【ローン】返済方式は「固定」or「変動」か?

- 【ローン】不動産投資における借金はOK?

- 【ローン】融資先の金融機関はどこを選ぶ?

- 【ローン】元金と利息の返済ウエイトが違う!

- 【情報収集】物件情報を収集するベストツールは?

- 【管理会社】安心安定の大手か、ニーズ特化の地域密着か?

- 【管理会社】利益を取るか、楽を取るか?

- 【物件売却】より安定的な運用ができるのは?

- 【投資スタイル】物件を購入しなくても不動産に投資できる⁉

- 【税金】不動産投資では法人化したほうが得なのか?

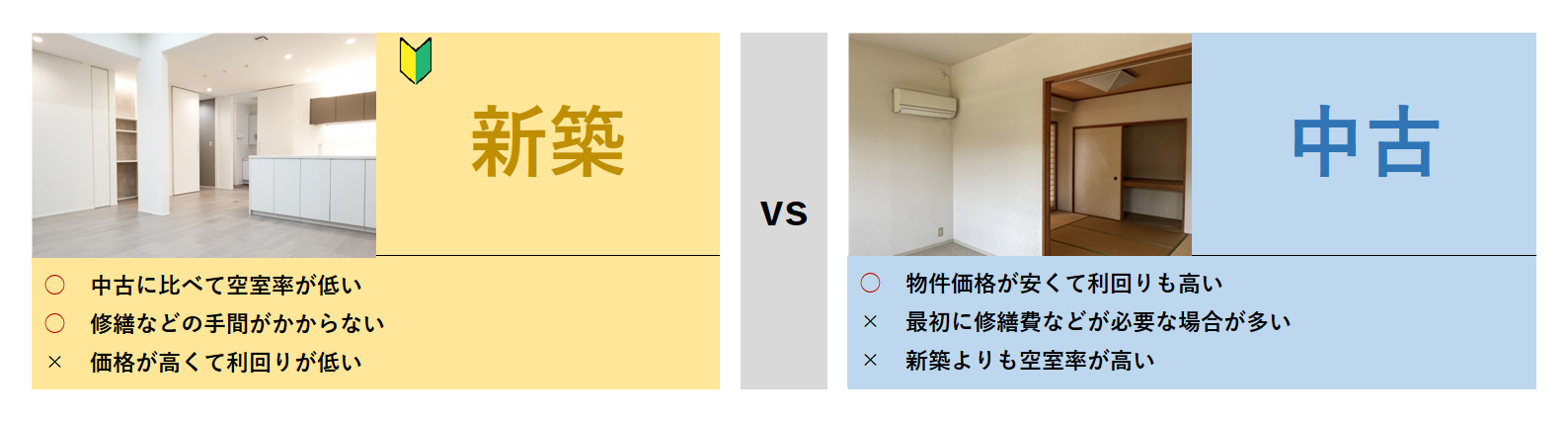

【物件選び】初心者は手間の少ない方が正解

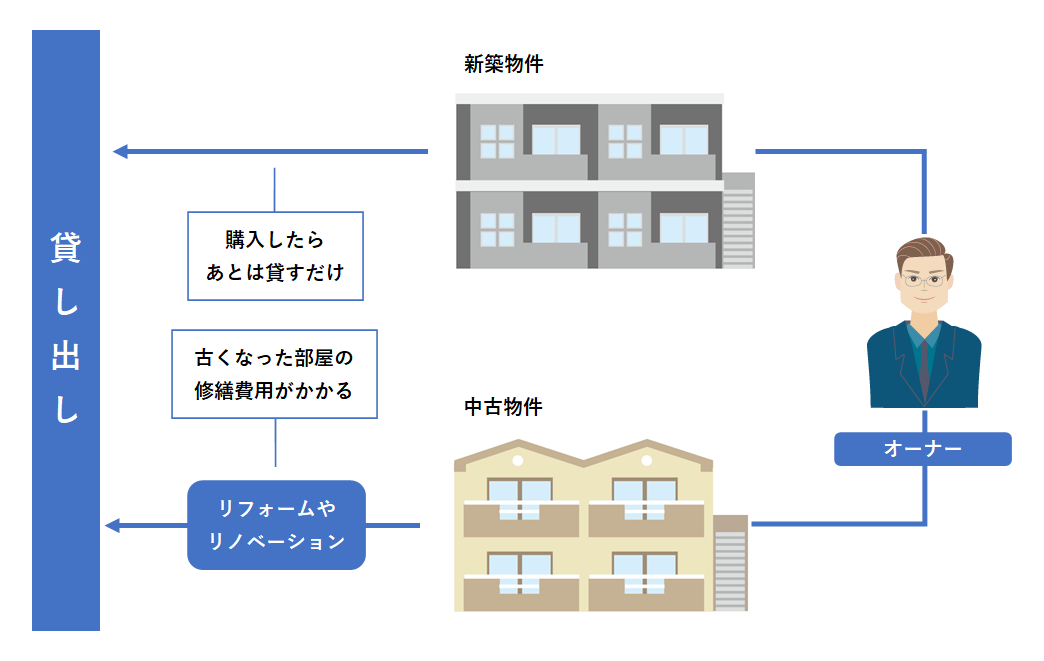

面倒ゼロ!? 新築物件は購入後は貸すだけでOK!

物件購入後の流れ

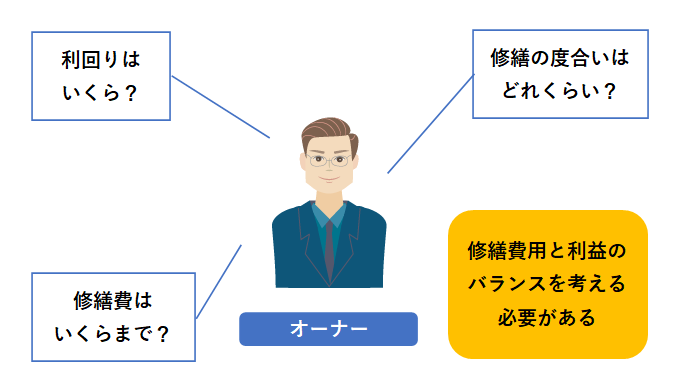

中古物件の修繕には…

中古物件はリフォームやリノベーションで経年劣化のケアが必要になるケースが多くなります。

修繕内容とコスト、利回りなどのバランスを考える知識が必要になります。

中古物件と新築物件を比較すると中古物件は新築よりも価格が安いため、初心者でもはじめやすいように思われがちです。

しかし、中古物件は購入後に修繕しなければならないものが多く、「どの程度修繕するか」「修繕コストが利回りにどう影響するか」など、ある程度の知識やセンスが必要です。

一方、新築は購入したら貸すだけでよいので、初心者は新築物件からはじめるのが正解です。

.png)

【物件選び】最初は手ごろな価格の物件でキャリアを積む

手軽さがキモ! ビギナーは「買いやすい」区分所有がオススメ

物件購入後の流れ

一棟アパートや戸建ては数千万円から億を超える物件も珍しくありません。

一方、区分所有は数百万円で買える物件もあり、購入のハードルは低くなります。

物件数が豊富なので選択肢も多い

一棟アパートに比べて、区分所有のマンションは流動性が高くなります。

買うときの選択肢が広いほか、売却するときも売りやすい傾向にあります。

一棟アパートと区分所有を比較すると一棟アパートは住宅面積が広く、土地代もかかることで数千万円以上と高額なものが多くなります。

一方、区分所有はワンルームであれば数百万円で購入できる物件もあるため、より低リスクで投資を行うことができます。

初心者であれば、いきなり高額な一棟アパートを購入するのは避けて、手ごろな区分所有で知識やキャリアを積み重ねていくのが安全に不動産投資を行うことができます。

.png)

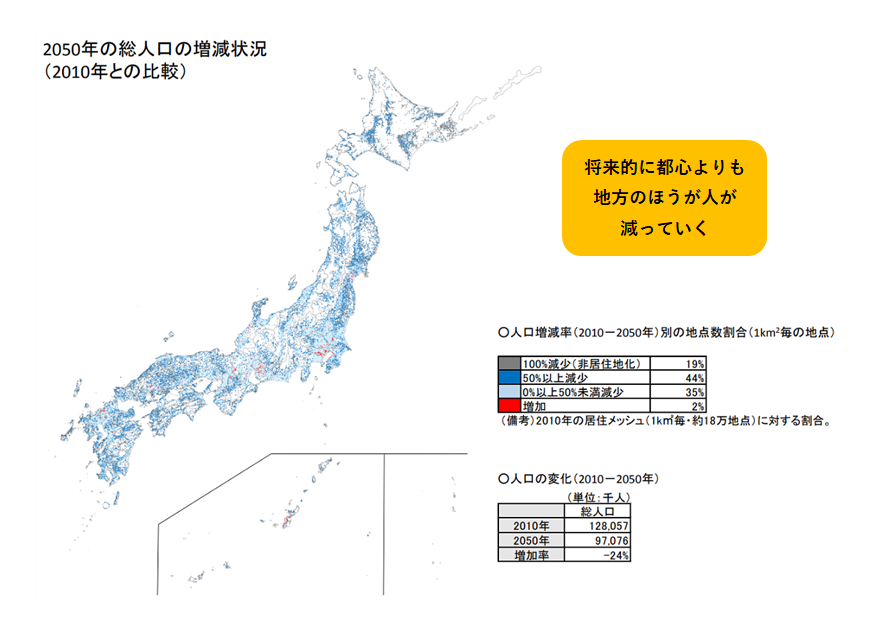

【エリア選び】低リスクで安定傾向のある物件が多いのは?

都心部は賃料や入居者の心配が少ない!

地方は都心より空室が高め

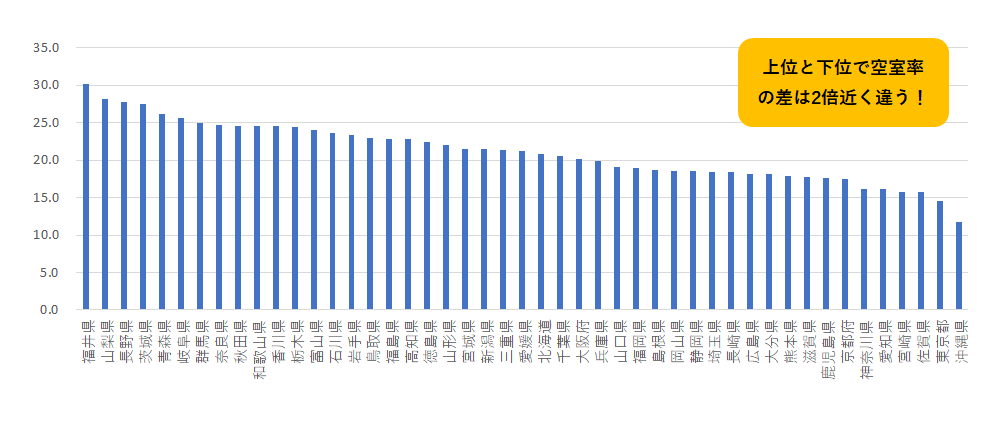

【全国の賃貸用住宅の空室率一覧】

東京都や愛知県など、上位の空室率は15~20%前後です。

なお、最下位の福井県の空室率は30%を超えています。

いずれは地方人口が大幅に減少

出典:「国土のグランドデザイン2050 人口関係参考資料[1]」(国土交通省)

2010年と2050年の人口増減率で、増加が見込まれる地域はたったの2%です。

一部の都心以外は減少すると予測されています。

地方と都心を比較すると、地方は空室率が高めの傾向にあるほか、将来的に人口減少の影響を受けやすいと予想されています。

したがって、不動産投資の初心者に向いているのは、地方よりも安定した都心の物件となります。

.png)

価値や賃料の下落リスクが低めの都心物件がビギナーに最適!

三極化する不動産市場では「安定」を選ぶのが安心!

不動産投資で購入する物件は、都心か、地方かというのは定番の悩みです。

それぞれの特徴をきちんと押さえて選ぶのが基本です。

まず、現在の不動産市場は「約15%が価値が上がるか変わらない」「約70%はだらだらと下落」「約15%は無価値やマイナス評価」という三極化の動きを見せている状況にあり、今後はより顕著になることが予想されています。

もちろん物件によって異なりますが、どちらかといえば、都心のほうが「価値が上がる」に分類される物件を選びやすく、地方に比べて不動産価格や家賃は比較的安定しているといえます。

また、物件の価格は地方よりも都心のほうが割高です。

イニシャルコストが高くなるため、利回りは都心よりも地方の物件のほうが高くなります。

地域のニーズを把握して物件の魅力を打ち出すことができれば、地方は都心に投資するよりも大きな利益を得る可能性もあります。

とはいえ、物件の再生には経験やセンスが必要になるため、最初は安定した都心の物件を選ぶのが無難といえます。

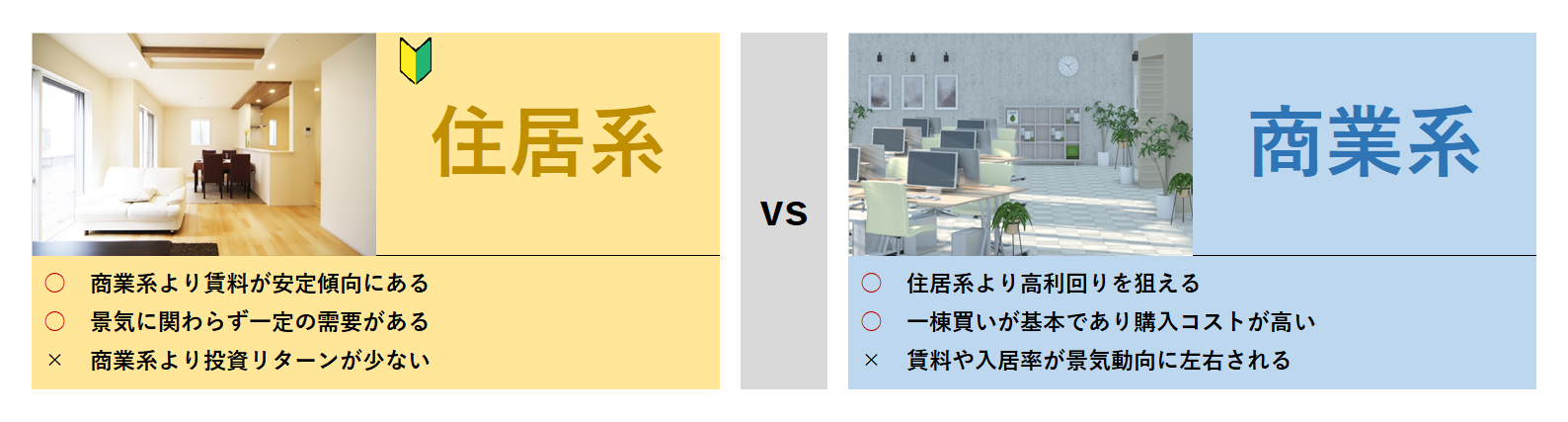

【物件選び】物件の利用目的が違うと差がある?

安定が正解 初心者は需要が安定する住居系がベスト!

商業系は景気次第で大損の可能性大!?

【東京ビジネス地区の賃料及び空室率 (2022年以降は予測値)】

出典:一般財団法人 日本不動産研究所(東京のオフィス賃料予測(2022~2025年))

平均空室率(橙色グラフ)が上がると賃料変化率(青色グラフ)は下がるというように連動しています。

景気の影響を受けるため、賃料も空室率も大きく変動しているのが分かります。

<住居系>

一棟アパート、マンション、ワンルームなど

住居系不動産は店舗やオフィスとは異なり、景気の影響を受けにくく、一定の需要を見込めるのがポイントです。

ある程度の入居者が見込めることで家賃収入も安定的な傾向があり、初心者向きといえます。

<商業系>

オフィス、テナント、駐車場など

商業系は貸室面積当たりの家賃が住居系より高い傾向にあり、その分だけ高い利回りを期待できます。

その反面、ビジネスで利用されることから不景気になると退去や空室リスクが高くなるのが難点です。

住居系と商業系を比較するとオフィスやテナントなどの商業系不動産の賃料や空室率は景気の影響を受けやすく、変動率も激しくなります。

一方、住居系は景気に関わらず一定の需要があるので、商業系よりも安定しています。

また、商業系は内装デザインや設備などの流行でも人気が左右されるなど、入居者のニーズを正確に反映させるテクニックが必要となります。

.png)

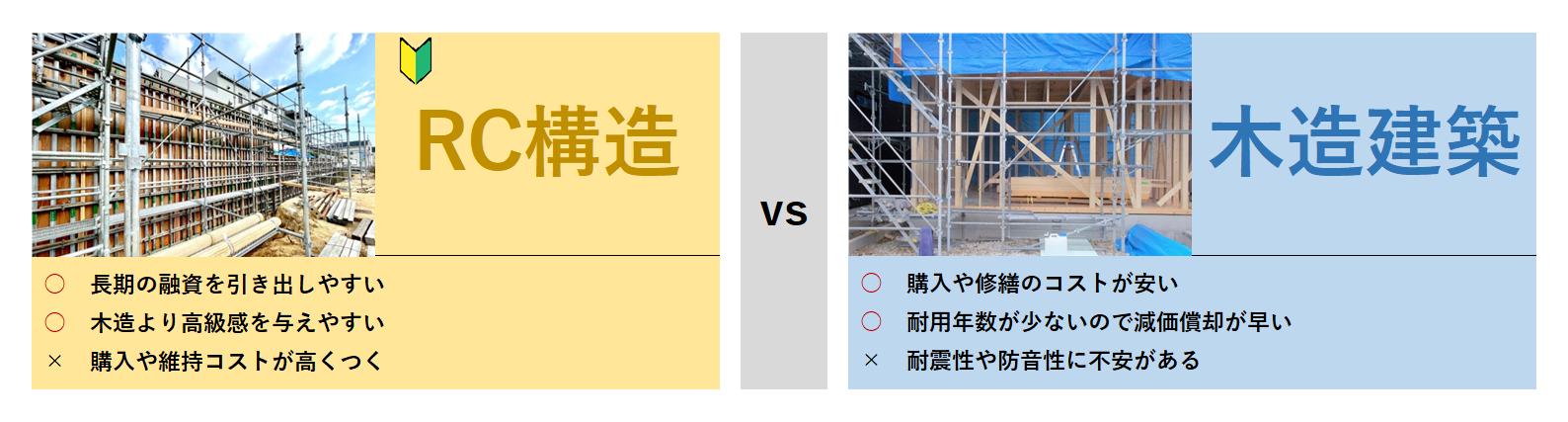

【物件選び】建物の材料はどちらがお得?

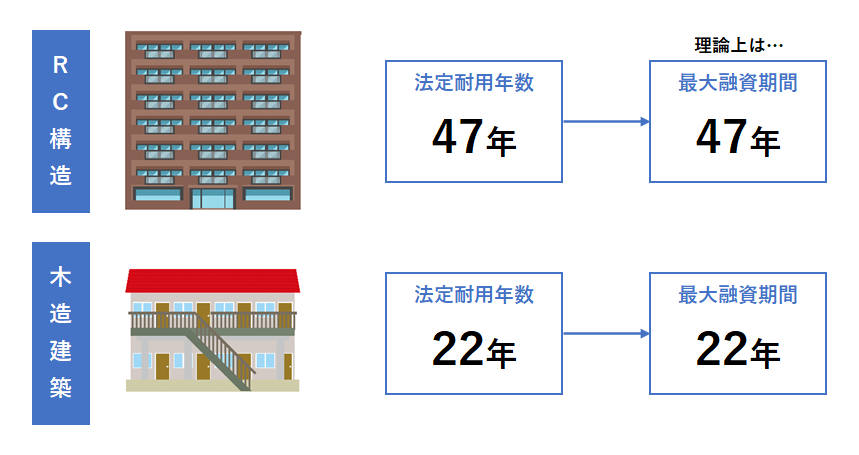

RC構造は耐用年数が長く長期融資を受けやすい

RCと木造では法定耐用年数が違う

①資金が少なくても長期融資で返済負担が小さい

RC構造と木造住宅の大きな違いは「法定耐用年数」です。

RC構造は47年、木造は22年となっています。

築15年の物件を購入しようとした場合、理論上の最大融資期間はRC構造で32年間、木造で7年間です。

RC構造のほうが、長期融資を引き出しやすいため、ローン負担を低減しやすいのが大きなメリットです。

②耐用年数が長いので中古物件として売りやすい

RC構造は木造建築よりも法定耐用年数が長いため、中古として売り出すときの価格下落が少ないというメリットもあります。

一方、木造住宅はRC構造よりも法定耐用年数が短くなっていますが、1年間あたりの減価償却費がRC構造より多く経費計上することができます。

つまり、税金負担が軽くなることで、RC構造よりもキャッシュフローが増加するメリットがあります。

RC構造と木造建築を比較すると、RC構造は木造住宅よりも法定耐用年数が長いため、長期のローンを組みやすく、審査も通りやすい傾向があります。

一方、木造住宅はRC構造よりもイニシャルコストが安く、その分だけ利回りが高くなるという特徴があります。

費用と経費はさまざまですが、RC構造は耐震性や防犯性、防音性などに優れている印象を居住者に与えやすいというメリットがあります。

.png)

【物件選び】日本の不動産は世界より高いのか?

(国内不動産)大儲けは難しいが、安定した収入が見込める!

日本の不動産は新興国に比べて政治的・経済的なリスクが低く、安定した家賃収入を得られやすいというメリットがあります。

また、ローンの金利も先進国で類を見ないほど低く、大きなレバレッジ効果も期待できるのがポイントです。

物件の状況を把握しやすく、維持管理や運用に自分の意思を反映させることがしやすくなります。

(海外不動産)日本の不動産を買うよりもはるかにハードルが高い!

バブルを迎える新興国の不動産投資は大儲けできるチャンスがあります。

しかし、信頼できるブローカーを探したり、現地の不動産知識を学ぶのは大きな手間です。

また、現地人よりも高く設定された外国人価格で物件をすすめられることも珍しくないため、初心者が安易に手を出すのは難しいといえます。

条件的に海外不動産のハイリスクは玄人向け

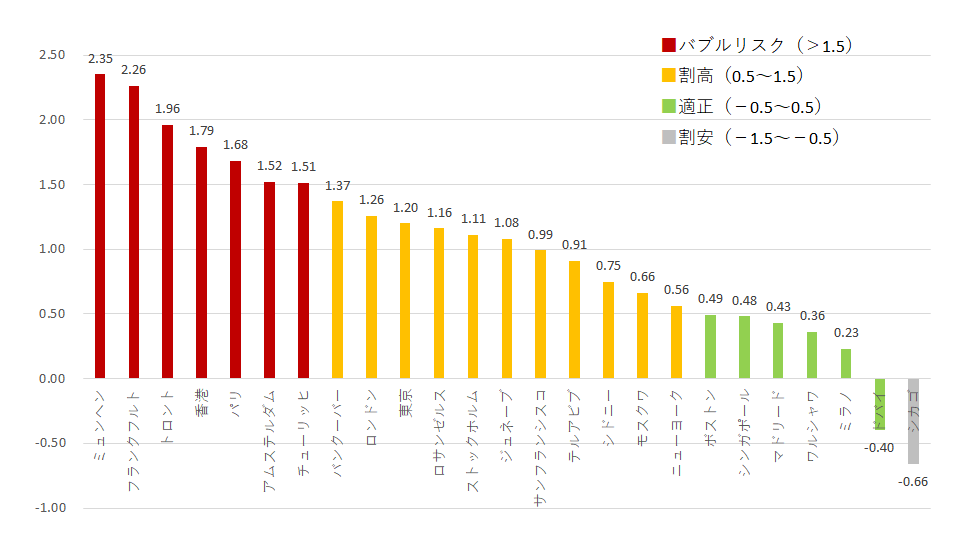

日本の不動産は割高水準だが、まだバブルではない!

【世界の不動産バブル指数】

出典:『世界主要都市の住宅市場の指数値(2020年)』(UBS)

【マンション/高級住宅(ハイエンドクラス)の価格水準比較】

の価格水準比較.png)

出典:一般財団法人 日本不動産研究所(第19回 国際不動産価格賃料指数数(2022 年 10 月現在))

東京の不動産バブル指数は1.20で割高水準ではありますが、世界主要都市との比較ではそれほど割高感はありません。

また、高級マンションの価格水準も先進国と比べて割高ということはなく、安定しているといえます。

海外不動産の投資は英語力と現地知識が必須

海外不動産は物件や契約内容を把握するための最低限の英語力が必要です。

また、その国独自の不動産業界事情や法律知識なども求められます。

.png)

安定した家賃収入で着実に運用できる! 最初の不動産投資には国内がピッタリ

初心者は国内で始めてから海外挑戦するのが定石!

バブル期の印象から、日本の不動産は高すぎると思っている人は多くいるはずです。

その一方、中国、マレーシア、フィリピン、タイ、ベトナムなど、海外では不動産バブルが話題となってきたことで、「海外不動産に投資したほうが良いのではないか」と考えている人もいるのではないでしょうか。

しかし、日本の不動産は世界の先進国に比べて割高というわけではなく、世界有数の金融グループであるUBSが調査した不動産バブル指数では、ドイツやフランス、香港などと比較して低いという結果が出ています。

また、高級マンションの価格水準も、香港や上海などのアジアの大都市に比べると割安であり、不動産市場は安定していると考えられます。

また、売買をサポートするブローカーを探したり、現地の不動産知識を一から学ぶなど、国内不動産の投資なら必要のない手間もかかります。

まずは国内で一定の経験を積んでから海外にチャレンジするのが無難といえます。

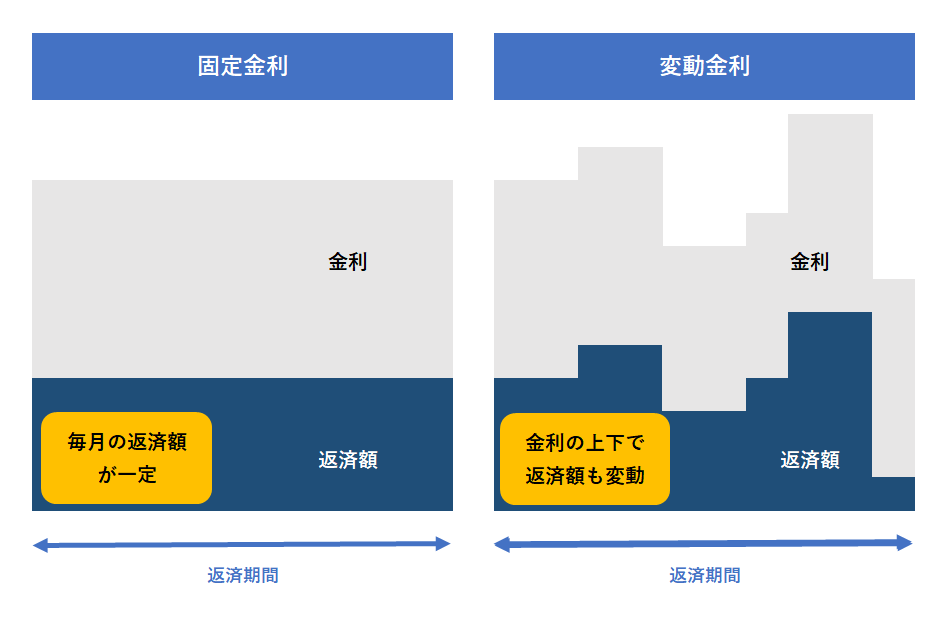

【ローン】返済方式は「固定」or「変動」か?

返済額が一定の固定金利は生活設計を立てやすい

【「固定」と「変動」は返済額が異なる】

「固定金利」と「変動金利」の違いは、金利が一定か、変動するかということです。

それぞれにメリット・デメリットがあるので、最適なものを選びましょう。

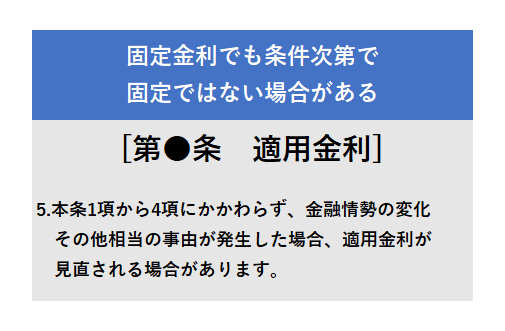

Attention!

「固定金利」は金利が一定ですが、途中で金利が変わる条件があるタイプもあります。

「固定金利」と銘打たれていても条文は必ず確認しましょう。

固定金利と変動金利を比較すると、固定金利はローン返済期間中の金利が一定で、毎月の返済額も同額になります。

一方、変動金利は金利が変動するタイプで、月々の返済額も金利次第ですが、固定金利よりも低く設定されています。

どちらを選んでもよいのですが、初心者は生活設計の立てやすい返済額一定の固定金利を利用するのがよいでしょう。

ただし、返済中に金利が変更になるローンもあるので、事前に確認しましょう。

.png)

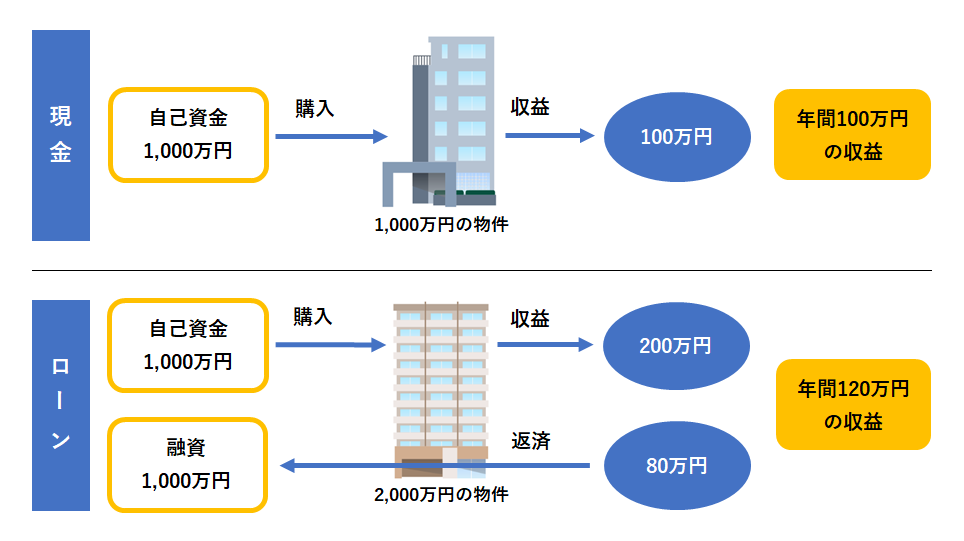

【ローン】不動産投資における借金はOK?

無理なくローンを組むことでレバレッジ効果が発生する!

【不動産ローンのレバレッジイメージ】

※物件の実質利回りはともに年10%。ローンは1,000万円で毎年80万円の返済として設定した場合

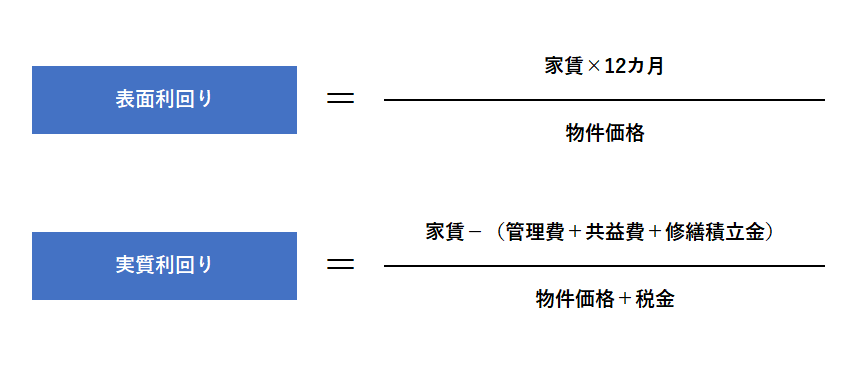

【表面利回りと実質利回り】

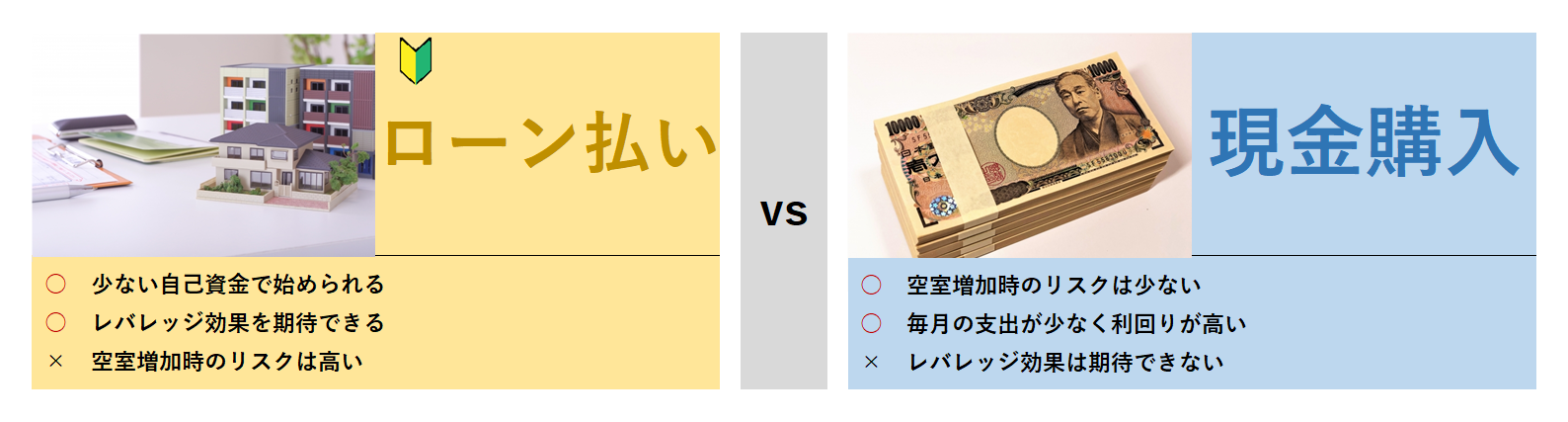

ローンを組んで高額の物件を購入することで、自己資金のみの運用よりも高い収益を実現します。

また、1億円の自己資金を5,000万円ずつ分け、1億円の物件を2つ購入するなど、運用の幅を広げられます。

ローンによる借入で運転資金を増やし、自己資金のみの運用よりも高い収益が見込める「レバレッジ効果」は不動産投資の大きな魅力です。

最初のうちは多額の自己資金を用意するのは難しいため、ローンによるレバレッジ効果を活用するのが望ましい方法です。

ただし、ローンの返済額と利回りを把握して、無理のない範囲で利用するとよいでしょう。

.png)

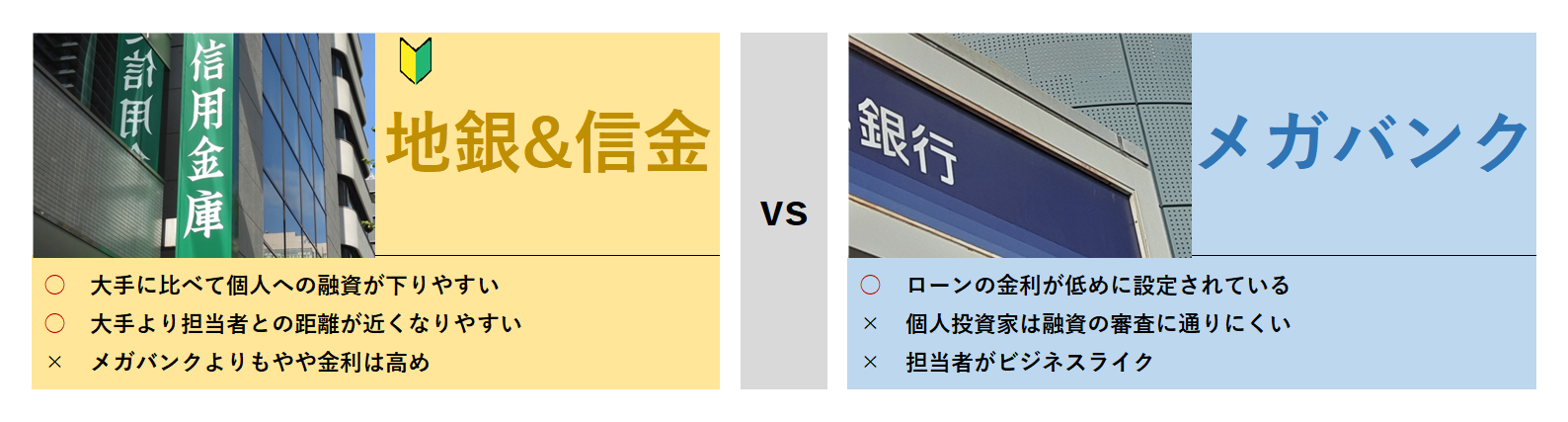

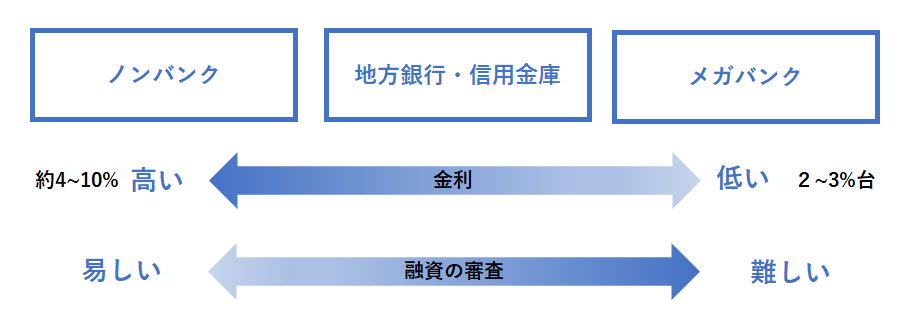

【ローン】融資先の金融機関はどこを選ぶ?

担当者が親身な傾向の地銀や信金がオススメ!

【金融機関の特徴比較】

メガバンクの金利は低いのですが、個人の場合は門前払いもあります。

投資実績のない初心者のうちは、金利も融資の審査もほどほどの地方銀行や信用金庫を狙うのがオススメです。

公的機関でも借りられる!

出典:日本政策金融公庫

不動産投資の融資は、公的な機関である日本政策金融公庫でも申し込むことができます。

金利は条件によって異なりますが、一般的なもので大体2%前後です。

金融機関を探すときは公的機関も選択肢に含めるとよいでしょう。

不動産ローンの金利は安ければ安いほどよいのですが、低金利のメガバンクはメインの融資相手が企業ということもあって、投資実績のない個人は門前払いされることもあります。

一方、地方銀行や信用金庫は個人でも細かいところまで見てくれることが多く、初心者でも綿密な物件選びや運用計画を提示することで、融資が通りやすい傾向があります。

.png)

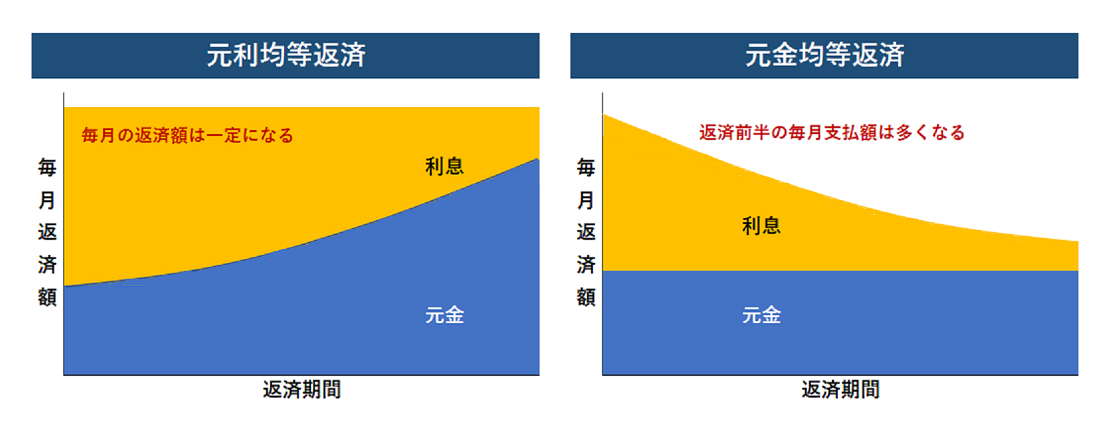

【ローン】元金と利息の返済ウエイトが違う!

投資のキャッシュフローが読みやすいのは「元利均等」

返済方式の選択によって毎月の返済額が変わってくる

「元利均等」は毎月の返済額が一定になる返済方式です。

一方、「元金均等」は毎月の返済額のうち、元金の返済額が一定になる方式で、毎月の総返済額は変わります。

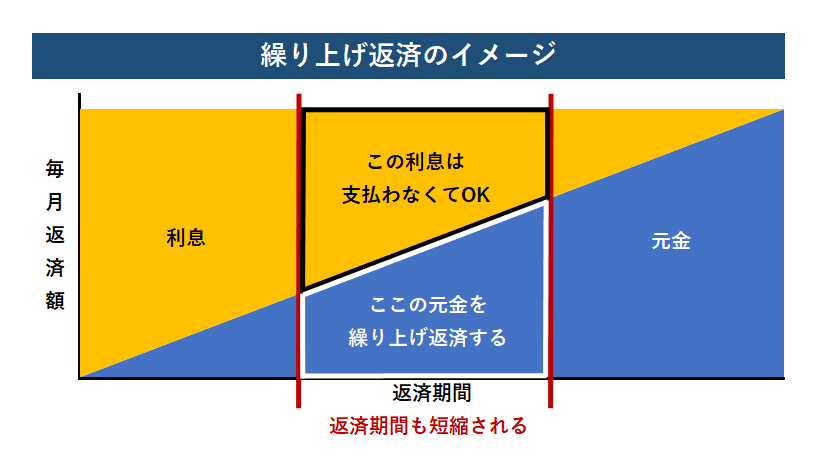

「元利均等」でも余裕があれば繰り上げ返済で元金を減らせる

約定通りの返済のほか、余分に返済する繰り上げ返済を利用すると、その分の利息を支払わなくて済むようになります。

「元利均等方式」と「元金均等方式」を比較すると、「元利均等方式」は毎月の返済額が一定となります。

一方、「元金均等方式」は元金の返済額が一定で、最初に返済額が多くなり、後半になるほど少なくなります。

不動産投資ではキャッシュフローの確保を目的に、元利均等方式を選ぶ人がほとんどです。

また、元利均等を選んでも、余裕資金がある場合は繰り上げて元金を返済できるので、元利均等方式を選択するのが無難です。

.png)

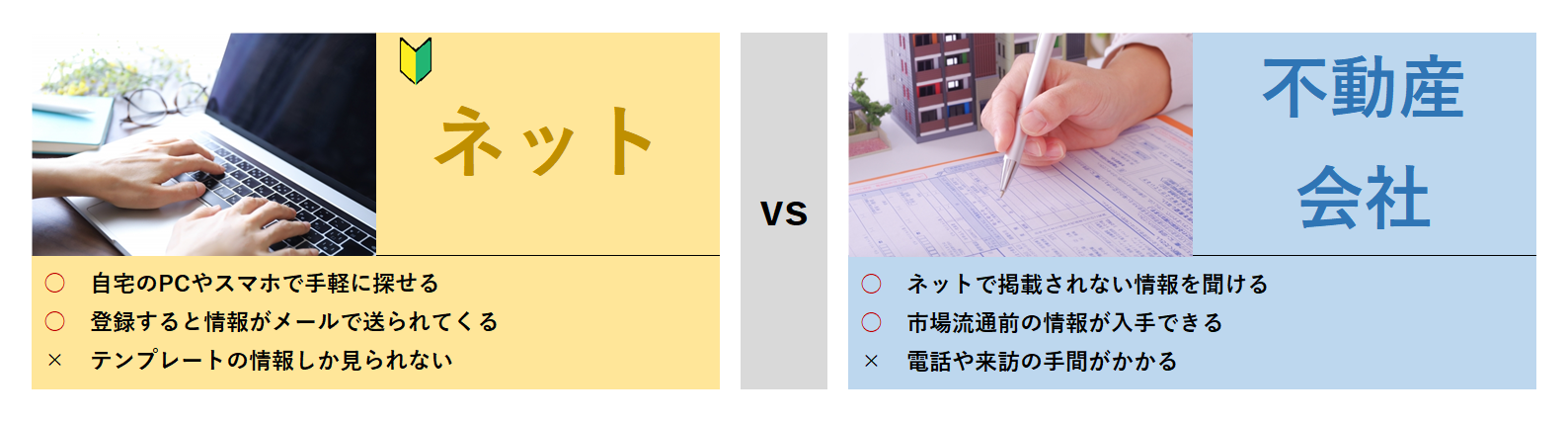

【情報収集】物件情報を収集するベストツールは?

(ネット)作業的にも時間的にも「手軽」なのが最大の特徴!

自宅で手軽に物件情報を収集できるのが強みです。

不動産投資が一般化したことで、収益不動産を扱うサイトが増えていることから、ネットの利便性は向上しています。

また、営業時間が決まっている実店舗の不動産屋とは違い、ネットは24時間、いつでも利用できるという時間的な余裕があるのもメリットです。

(不動産会社)大手にはない物件の調査やサービス提供がお得!

投資用の収益不動産を専門に扱う会社のほか、購入したい地域やエリアにあるいわゆる“街の不動産屋さん”でも物件を紹介してもらえます。

インターネットの情報とは違い、マーケットに出回らない物件に出会える可能性もゼロではありません。

また、不動産投資の専門家ならではの話を詳しく聞けるメリットもあります。

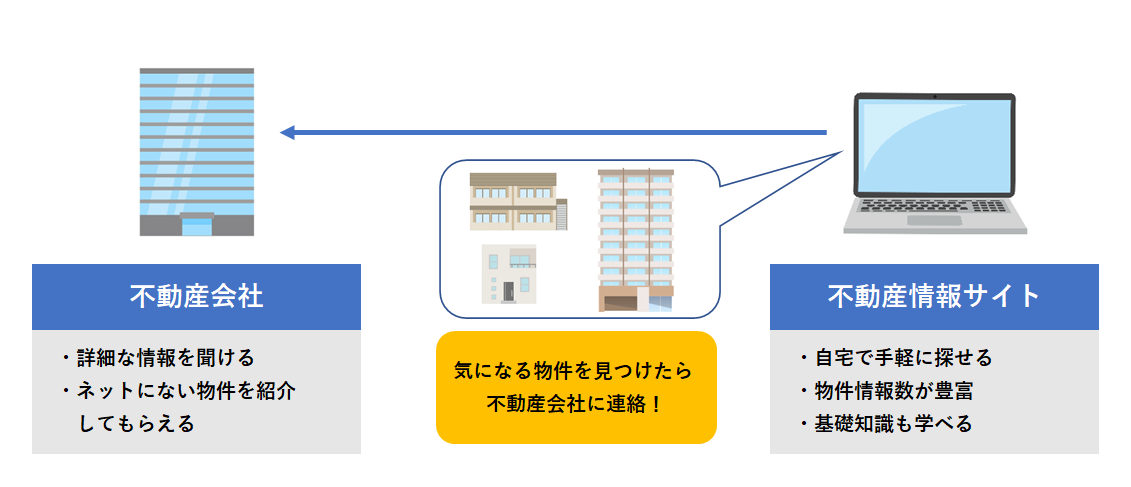

基本は全部! できるだけ多彩な情報元をケア!

まずはネットで探すのが便利!

オススメのサイト

出典:不動産ジャパン

不動産業者専用サイト「レインズ」にある物件情報がほぼ同じスピードでアップされることも多くあります。

その他のテッパンサイト

出典:健美家

不動産投資の専門サイトとしては最も有名で、登録会員向けの非公開物件も掲載しています(会員登録は無料)。

検索結果が見やすく、使いやすいサイト構成がポイントです。

出典:楽待

不動産投資家や大家のための収益物件を扱うメジャーサイトです。

不動産屋から送られる物件に回答する回数が増えると回答ランクが増え、紹介される物件数が増えるシステムです。

物件を見るポイントは「駅から7分以内」

近年の収益物件で重要なポイントとなるのが駅からの距離です。

最低でも「駅から7分以内」が目安であり、そこから遠くなると買い手が少なくなったり、家賃相場が低くなるなどのデメリットが目立ちます。

.png)

まずは手軽に使えるネットで調査したら不動産会社に出かけて掘り下げる!

物件の情報集めは手間をかけてOK!

不動産投資の基本中の基本といえるのが収益物件の調査です。

現在はネットで検索する投資家がメインとなったことで、物件情報を扱う不動産情報サイトの利便性が向上しているため、基本的にはネットで探してみることからスタートするのがオススメといえます。

まず、注目するべきサイトは「不動産ジャパン」です。

こちらは不動産業者だけしか閲覧できない情報サイト「レインズ」の物件情報がいち早くアップされるのが特徴です。

なぜなら、不動産会社がレインズに物件を登録する際に、「不動産ジャパンに同時登録」というオプション項目があるため、即時性が高くなります。

そのほかには「健美家」や「楽待」などのメジャーな情報サイトも押さえておきましょう。

また、実店舗の不動産屋は担当している地域ならではのエリアや物件情報に詳しいため、ネットと併用することが大切です。

情報収集はネットだけに限らず、面倒でもできるだけ広い範囲で行うことを心掛けましょう。

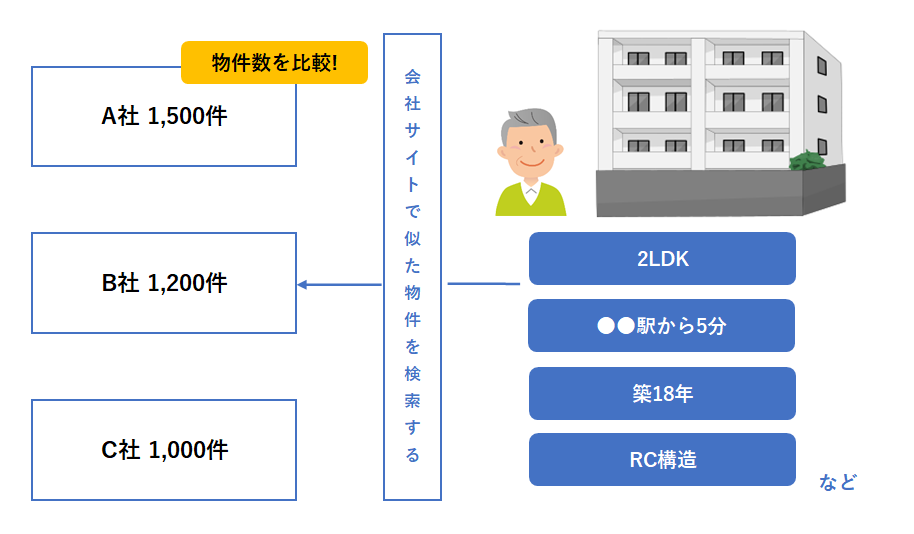

【管理会社】安心安定の大手か、ニーズ特化の地域密着か?

自分が所有している物件に強い管理会社がベスト!

実店舗が賑わっている

現在はネットで賃貸物件を探す人が増えたとはいえ、実店舗の賑わい具合は集客力を測る重要なバロメーターであることは間違いありません。

自分の物件タイプの管理戸数を確認!

自分が保有する物件に強い管理会社を探すときは、保有する物件と同条件で検索してみてヒットした物件数が多いところを選ぶのが目安です。

不動産管理会社は物件の維持管理だけではなく、入退去の契約や立ち合い、入居者募集まで行うところもあります。

とくに募集(客付け)は空室率の低下に直結するため、できるだけ客付けが強い会社に依頼するのがよいでしょう。

全国展開しているから集客力があるとはいえず、地域ごとに強みのある管理会社もあるため、事前の調査が大切になります。

.png)

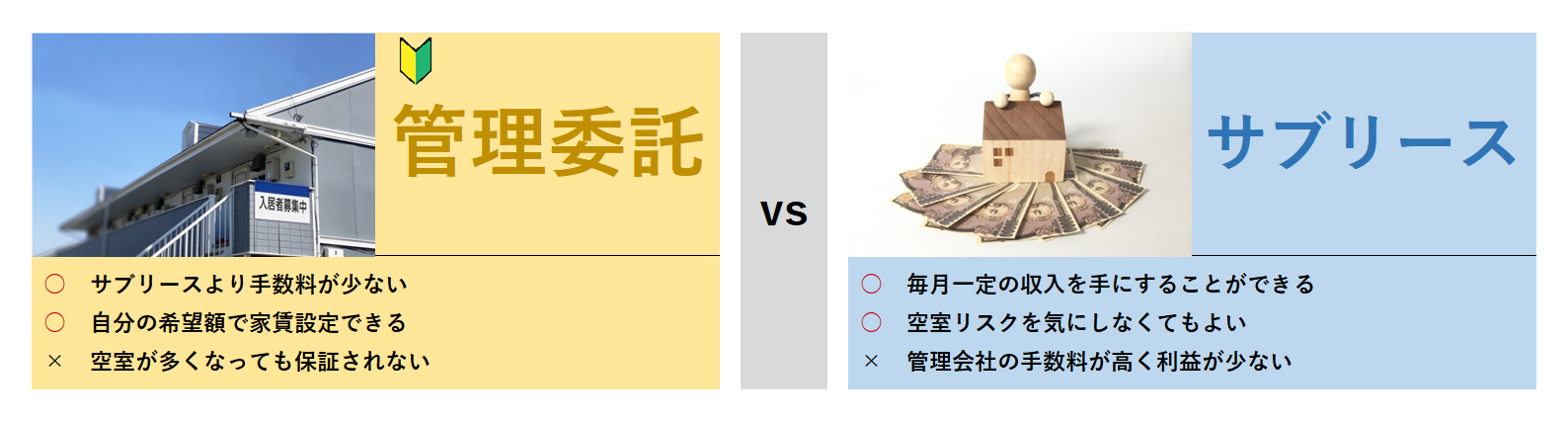

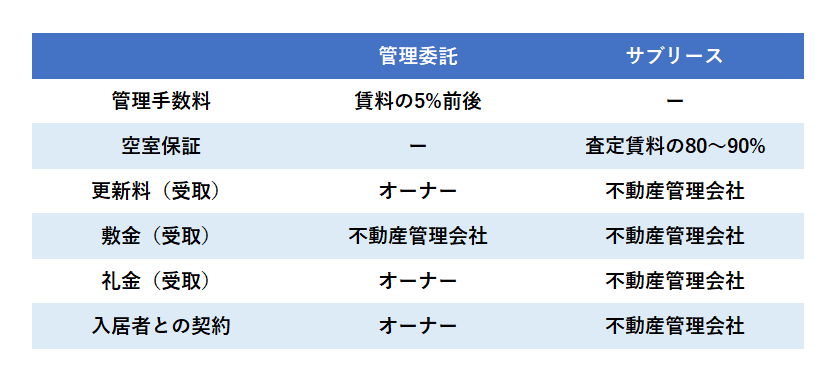

【管理会社】利益を取るか、楽を取るか?

最初から空室を気にする物件に投資するのはNG

それぞれの違いを押さえて選ぶ!

【管理委託とサブリースの比較一例】

サブリースは管理委託に比べて月額の手数料が高く、その分だけ物件運用の維持管理の手間が少なくてすむのが最大の特徴といえます。

サブリースは手数料がネック!

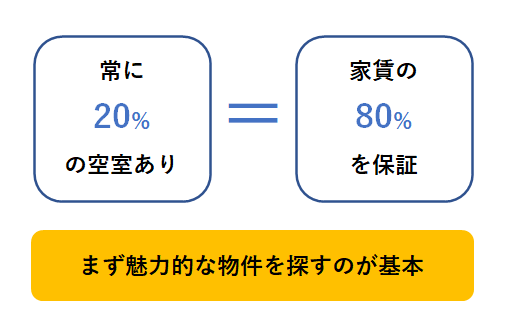

サブリースの空室保証は家賃の80%前後が目安で、常に20%の空室があることと同じです。

投資の運用で考えると20%のロスは大きなネックであり、入居率の高い物件を探す力を身につけることを目指していきましょう。

空室時の家賃を保証してくれるサブリースは一見すると安心感があるものの、手数料は家賃の20%前後とかなり割高です。

これは常に2割の空室があることと同意であり、運用成果の大きなロスとなります。

また、投資目的なら少なくとも空室率が10%を超えないような物件を探すべきで、実際に空室保証を選ぶサラリーマン投資家はごく少数です。

.png)

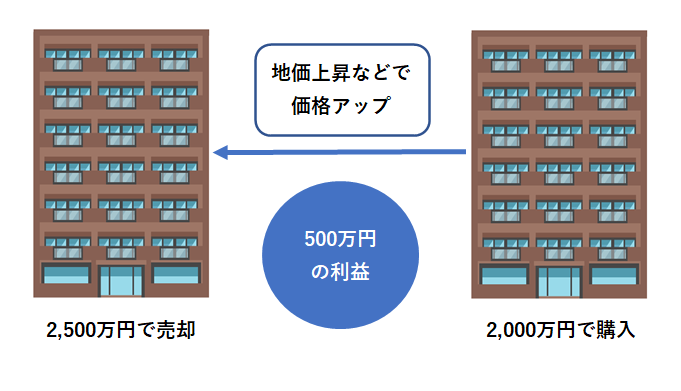

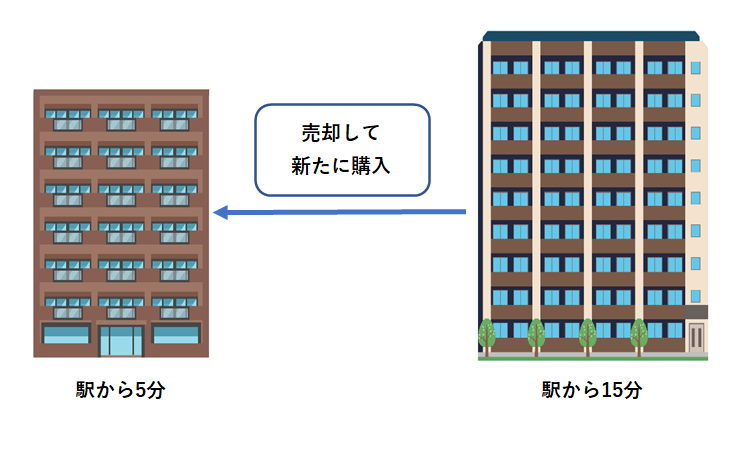

【物件売却】より安定的な運用ができるのは?

より価値の高い物件に乗り換え収益の安定化を狙う!

中途売却のしくみを押さえる!

【キャピタルゲイン】

購入した金額よりも高値で売却することで利益を得ます。

ローンの返済分と残債、その他のコストが売却値より安ければOKです。

【乗り換え】

駅からの距離やエリアなど、保有する物件と比べてさらに魅力的な条件の物件が出てきたら、売却して新たに購入します。

乗り換え検討の目安を事前に決めてもOK!

より好条件の物件に乗り換えを続けることで、収益を安定化できます。

行き当たりばったりで再投資するのではなく、自分なりの乗り換え条件をあらかじめ決めておきます。

物件を購入後、ローン完済まで保有する人もいれば、途中で売却する人もいます。

どちらが正解とはいえませんが、収益の安定化という観点なら、より好条件の物件に乗り換えるのがよいでしょう。

売却した価格でローン残債を支払い、利益率の高い物件に再投資することで、さらに高い収益が期待できるほか、経年保有によるリスクを低減することができます。

.png)

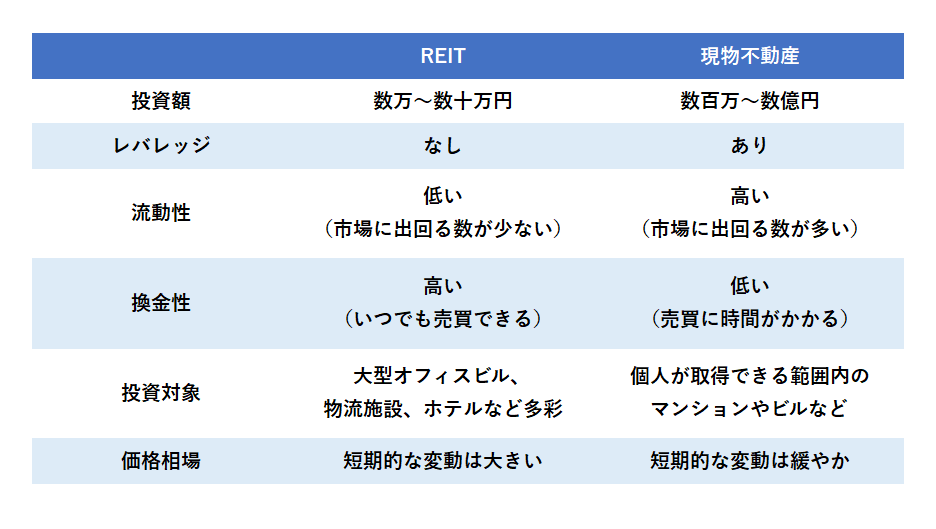

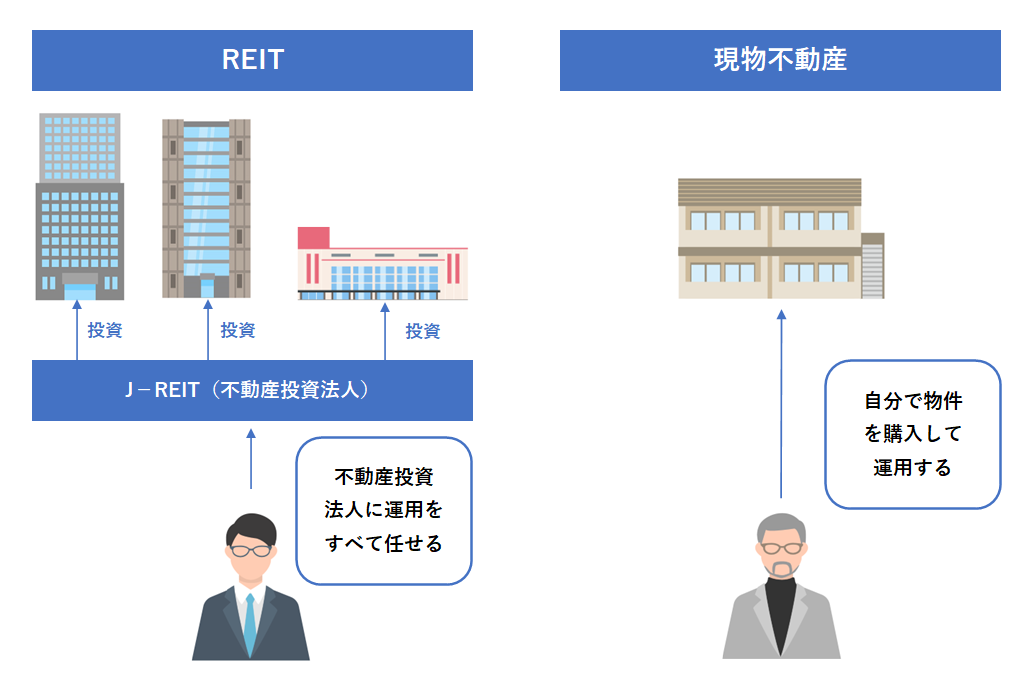

【投資スタイル】物件を購入しなくても不動産に投資できる⁉

REITは買うだけでラクチン、現物不動産は自由度が高い

REITと現物不動産の比較

REITは運用を不動産投資法人に任せて分配金を受け取ります。

一方、現物不動産は保有物件の維持管理や入居者募集などに自分の意思を反映させることができます。

現物不動産とREITの投資イメージ

REITは不動産投資法人に運用を任せて、利益が分配されるしくみです。

運用は会社任せなので、投資した後の手間が少ないのがメリットです。

一方、現物不動産は物件の購入や維持管理など、自分で運用内容を考えなければならず、自由度が高い反面、REITよりも手間がかかります。

また、現物不動産はローンを組むことでレバレッジ効果が期待できます。

.png)

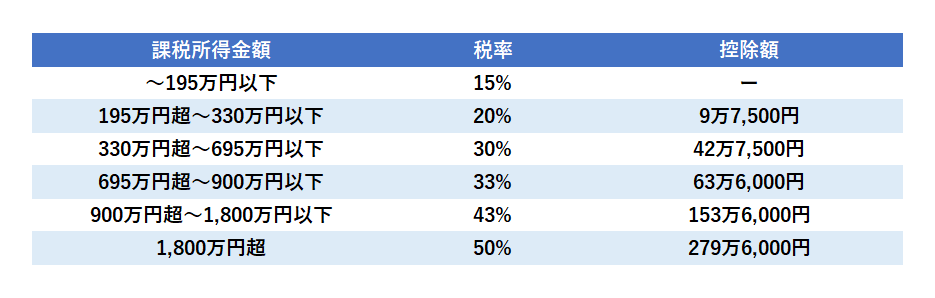

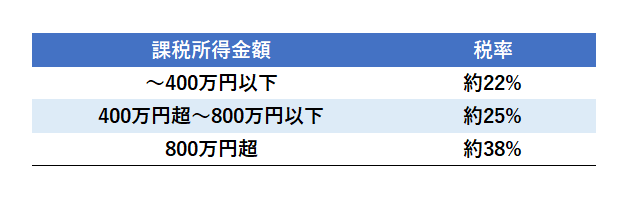

【税金】不動産投資では法人化したほうが得なのか?

ビギナーのうちは面倒な手間の少ない個人事業が正解!

法人化は「課税所得900万円前後」が目安!

【所得税と住民税を合算した税率表】 ※住民税を10%とした場合

【法人の実行税率】

個人と法人の税率を比較した場合、課税所得が900万円を超えると所得税+住民税が43%となり、法人税率より高くなります。

ちなみに法人の場合、表の税率のほかの7万円の均等割という住民税がかかります。

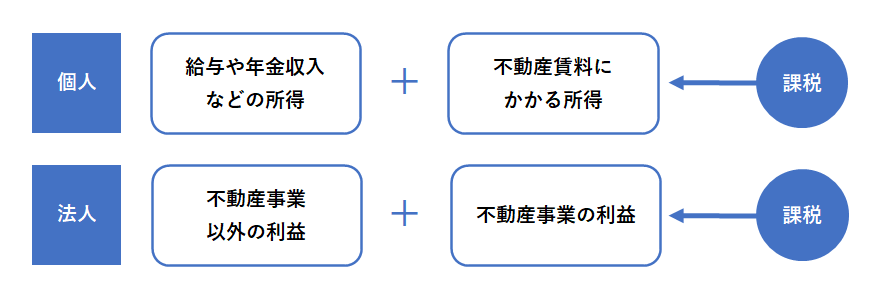

給与などの別収入がある人はそれも含まれる!

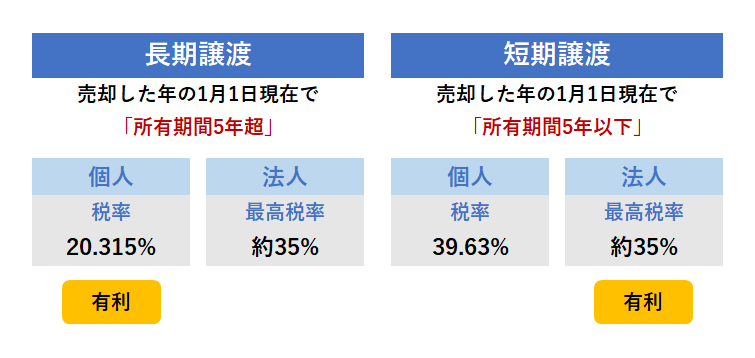

物件を売却したときの税金は所有期間で違う!

不動産を売却したときの利益にも税金が課せられます。

所有する期間で「長期譲渡」と「短期譲渡」に分類され、個人と法人の場合で有利・不利は異なります。

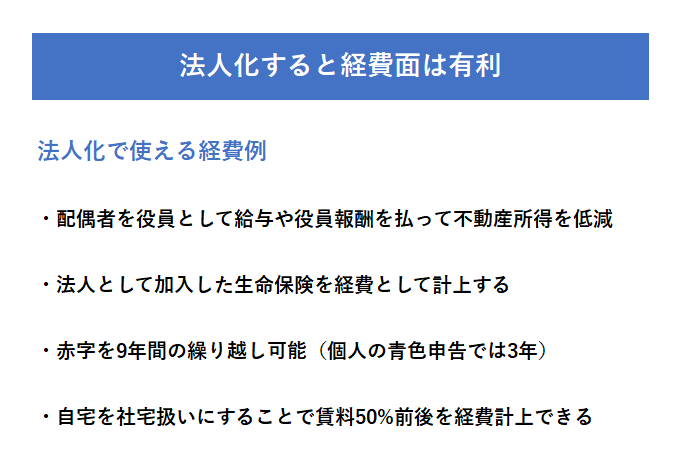

法人化すると使える経費の幅が増えるというのもメリットの一つです。

個人のときよりも多彩な節税対策で収益の効率化を図ることができます。

個人と法人で税率が逆転するラインは「課税所得900万円」です。

個人が法人化するときの目安の一つとなります。

サラリーマン投資家は不動産賃料のほかに、給与所得も含めた収入が課税所得となるので注意が必要です。

また、物件売却時に課せられる税金は「長期譲渡」と「短期譲渡」で個人と法人でそれぞれ有利・不利が異なります。

ほかにも法人化することで経費扱いの枠が広がり、節税につながります。

.png)

法人化することで節税効果を享受! 課税所得900万円がボーダーライン

一定の条件を満たせば法人化したほうがオトク!

不動産投資の成功に大きく関わってくるのが「税金」の存在です。

いずれ収益から税金を払わなければなりませんが、個人と法人では税金の内容が違うため、どちらを選ぶのがオトクなのかを押さえておくことが大切です。

法人化を考える場合、判断基準のひとつになるのが「課税所得の金額」です。

個人と法人では税率が異なり、課税所得額が900万円を超えると、個人よりも法人のほうが税率は低くなります。

つまり、課税所得900万円を目安として、法人化を検討するのが基本的な考えです。

ただし、法人化には設立費用がかかったり、法人税の申告が個人の確定申告よりも手間がかかるなど、デメリットもあるので注意が必要です。

また、物件を売却したときの利益に対して課せられる税金は、物件の保有期間で「長期譲渡」と「短期譲渡」に分類され、長期は個人が有利、短期は法人が有利な税率になっています。

そのほか、法人は個人では認められない経費を計上できるという税制上のメリットもあるので、不動産投資の収益がある程度上がってきたら法人化を検討するのもよいでしょう。

コメント