保険料の支払い方法はいろいろありますが、一時払いと全期前納払いという言葉を聞いたことがありますか?

一般に保険料の支払い方法は主に「月払い」「半年払い」「年払い」があり、保険料の総支払額は安い順に「年払い」→「半年払い」→「月払い」となります。

さらに「年払い」よりも保険料の総支払額を安くできる保険料払込期間の全期間に渡って保険料を支払う「一時払い」と「全期前納払い」があります。

一時払いと全期前納払いは、共に契約時に保険料を一括で全額払い込む支払方式のことで、どちらがお得なのか、自分に合った支払い方法は何か知っておくことが大切です。

今回は、一時払いと全期前納払いについて詳しく解説します。

一時払いと全期前納払いの違い

支払い方法の違い

一時払い : 前保険期間分の保険料を1回で支払う方法のこと

全期前納払い : 全保険期間分のすべての保険料を生命保険会社に預けて支払う方法のこと

上記の2つについては、保険契約の際に全保険期間分の保険料を用意する必要があるという点で共通していますが、一時払いは保険料を「支払っている」のに対して、全期前納払いは保険料を「預けている」状態で契約期間中に定期的に支払う点で異なります。

どちらも全期間分の払い込みですが、保険料の割引率で考えたときには一時払いの方が高く割り引かれます。

保険料への充当

一時払い

保険に入るときに全ての保険料を一括で支払いますので、保険料支払い完了となります。

支払った時点で、払い込んだ保険料は生命保険会社の所有になります。

全期前納払い

保険に入る際に保険料を全額払い込むまでは「一時払い」と同じですが、支払保険料は生命保険会社に預けると形になります。

そして、その預けている保険料から、生命保険会社が毎月の保険料に充当していきます。

この違いによって、たとえば、保険の対象となる事故の発生時や解約時に全期前納払いでは未経過分の保険料が返還されますが、一時払いでは返還されないといった違いが生じます。

特徴

一時払い

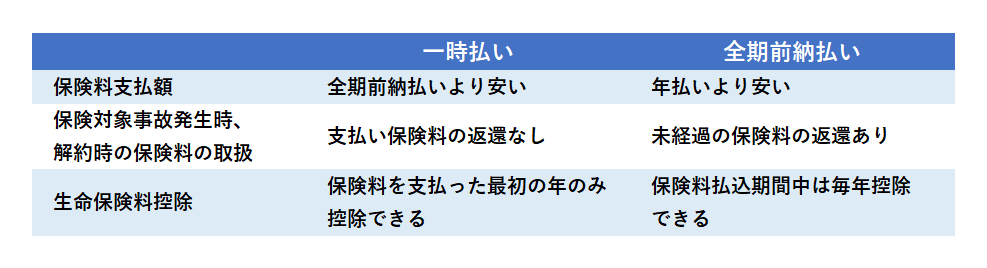

・全期前納払いよりも割引率が高く、保険料の総支払額が安くなる

・被保険者が死亡した時や保険契約を解約する時には保険料は返還されない

・生命保険料控除が受けられるのは保険料を支払った年のみ

全期前納払い

・年払いよりは保険料の総支払額が安くなる

・被保険者の死亡時や保険契約を解約した時には未経過分の保険料は返還される

・保険料払い込み期間中は毎年、生命保険料控除が受けられる

一時払いと全期前納払いの違いをまとめると以下のようになります。

一時払いと全期前納払いのおすすめはどっち?

保険料の払込総額は一時払いの方が安くメリットがありますが、生命保険料控除が最初の年しか認められないことや、保険加入後すぐに保険対象事故が発生した場合、支払った保険料は返還されないため、支払総額が全期前納払いよりも逆に高くなるなどデメリットもあります。

(注:生命保険料控除額は年収によって控除額は異なるため一概にどちらが得になるか断言はできませんが、年収が一定している前提で記載しています)

いずれの方法も、余剰金がないと選択できませんが、利用可能な場合、検討の余地はあります。

保険料の支払い方法を見直そう:一時払いと全期前納払いの違いについて

保険は、予期せぬ出来事に備えるための大切な商品です。

しかし、保険料の支払い方法によって、支払い総額や手元に残るお金が大きく変わってくることをご存知でしょうか。

たとえば、一時払いという支払い方法は、保険期間中に一括で保険料を支払う方法です。

この方法を選択することで、総支払額は割引されるため、保険料の割引率が高い商品には有利です。

また、支払い期間が短いため、支払いに関する手間やストレスを軽減することができます。

一方、全期前納払いという支払い方法は、保険期間中に一括で保険料を支払う方法ですが、保険期間が長い場合は分割払いと比べて割引率が高くなることが多いです。

また、保険料を一括で支払うことで、支払いの手間を減らすことができるため、多忙な方や忘れがちな方にはオススメです。

保険料の支払い方法は、商品によって異なるため、見直しの際には支払い方法を含めて比較することが大切です。

保険料の支払い方法を見直すことで、保険料を抑えることができる場合もありますので、ぜひ一度検討してみてください。

コメント