経済事情により保険料の支払いが厳しくなってしまった。

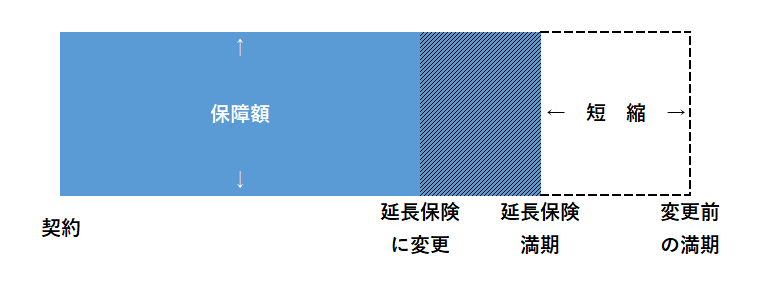

しかし、解約すると万一の時の保障がまったくなくなるのは困るというようなときにそれまで入っていた保険の払込を中止・解約して得られる解約返戻金を元にして解約前と同額の定期死亡保険に入り直すことを延長保険といいます。

入院保険や医療保険などの保険に加入している人が、保険期間を延長することができる制度です。

健康である今だからこそ、将来の不安を軽減するための準備をしておきたいという人は多いでしょう。

そのために保険に入ることを検討する人も多いかもしれません。

将来に備えて保険に加入している人にとって、延長保険は非常に重要な制度と言えるでしょう。

では、延長保険とは具体的にどのような制度なのでしょうか。

延長保険のしくみ

方法は主に「月払い」「年払い」「一時払い」などがあります。

「一時払い」とは保険料の全額を契約時に払い込むことです。

保険料を一括で支払うことで「月払い」「年払い」に比べて保険料を安くすることができます。

終身保険は、被保険者が死亡または高度障害になった場合に保険料が支払われます。

また、途中で解約した場合には今まで支払った保険料の一部が解約返戻金として払い戻されます。

この解約返戻金があるため、貯蓄や資産運用としての側面があるといえます。

「一時払い」と「終身保険」が合わさった一時払い終身保険は資産形成効果を応用した商品です。

まとまった資金がある人は、確実に増やしたいという際の選択肢として、この一時払い終身保険を利用しています。

一時払い終身保険のメリット

一般的には生命保険を活用した相続対策を思い浮かべると思いますが、これ以外にも一時払い終身保険ならではのメリットもありますので紹介します。

貯蓄性の高い保険

一時払いであるため「月払い」や「年払い」のように長期間かけて払い込むような通常の終身保険と比べて、早い段階で解約返戻金が払込保険料を超えてくるので、一定期間解約しない前提とすれば貯蓄性が高いといえます。

死亡時においてお金の流動性が高い

口座名義人の死亡後に銀行からお金を引き出す場合、相続人全員、遺言がある場合はその対象者の分の相続関係書類をそれぞれ用意しなければならず、引き出しに日数を要します。

一方、死亡保険金の請求の場合は、保険金受取人の書類だけで手続きが出来て、日数があまりかかりません。

すぐにお金が必要な場合には本当に助かります。

このように死亡時のお金の流動性を重視して、一時払い終身保険を利用する人も少なくありません。

生前贈与での利用

生前贈与は暦年贈与で110万円の贈与税の基礎控除額があります。

個人年金保険を利用して生前贈与を行うケースが多いのですが、多くの個人年金保険の商品は十数年以上保険料を支払い続けないと解約返戻金は払込保険料を下回ります。

これに対して一時払い終身保険は契約時に一時払いで保険料を支払っているため、解約返戻金が払込保険料を上回るまでの期間が個人年金保険よりも短くなるメリットがあります。

一時払い終身保険のデメリット

早期解約による元本割れのリスク

保険料を契約時に一時払いするとしても、返戻率は契約当初は低いため、早期の解約は元本割れの可能性があります。

保険商品によって還元率は異なりますが資産運用で利用する場合はある程度の期間は解約しないと考えておく必要があります。

生命保険会社の破綻による元本割れのリスク

予測することは難しいのですか、もし契約している生命保険会社が破綻した場合は、責任準備金の90%程度しか保障されません。

保険金額が多い場合はリスクを分散することを考えて、生命保険会社を複数にするなど対策を考えておきましょう。

延長保険のメリットとデメリットを把握した上で保険の見直しを検討してみよう

延長保険とは、契約期間が終了した保険契約を、そのまま契約期間を延長して継続する保険商品のことです。

保険契約期間が満了した場合、新たに契約をするかどうか迷われる方も多いかもしれませんが、延長保険を利用することで、保険の継続が可能となります。

延長保険のメリットとしては、新たに保険契約をする手続きが必要なく、手軽に継続することができる点が挙げられます。

また、健康状態に変化があった場合でも、既に契約している保険に加入し続けることができるため、新しい保険に加入する際の審査が必要ない場合もあります。

一方、延長保険のデメリットとしては、保険料が高くなる場合がある点が挙げられます。

契約期間が延長することで、保険会社にとってリスクが高まるため、保険料が増加することがあります。

また、延長保険は、新しい保険商品に比べて保障内容が劣る場合もあります。

保険の見直しを検討する際には、延長保険の利用を検討することも一つの選択肢となります。

しかし、保障内容や保険料などを比較し、自分に合った商品を選ぶことが大切です。

また、契約期間が終了した際には、新たに加入する保険商品も検討して、より適切な保障を受けることができるかどうか確認することも必要です。

保険の見直しを検討する際には、専門家のアドバイスを受けることもオススメです。

自分に合った保険商品を選ぶことで、不安なく安心して生活を送ることができます。

-120x68.jpg)

コメント