「どんな保険に入っているのか」「保険料はいくらくらい払ってるのか」といった、一般と比べて保険料が高い・安いといったことが気になる方が多いと思います。

生命保険や医療保険が必要だとはわかっていても、自分だけでなく家族全員分となれば毎月の保険料は家計への負担が大きくなります。

保険にはいろいろな種類があり、自分に合ったものを選ぶことは重要です。

しかし、保険に加入してからずっと同じ保険に入っていると、保険料が高くなっていたり、必要のない保険に入っていたりするかもしれません。

そこで、定期的に保険の見直しをすることで、家計に優しい保険料にすることができます。

本記事では、保険の見直しの必要性や、家計に優しい保険料の目安、そして保険の見積もり方法について解説します。

毎月の保険料は収入の5%程度が目安

「家計が苦しくなったので保険を見直したい」という人が多いのですが、それはおそらく、もともと保険にかける予算に無理があるからです。

保険は「もしも亡くなったら」「もしも病気やケガになったら」「もしも事故にあったら」など、リスクに備えるものなので、つい心配になってあれもこれもと加入しがちになります。

しかし、冷静になって考えてみれば、よほどの事態でなければ計画的にコツコツ積み立てた貯蓄で対応できるはずです。

保険は、現時点での貯蓄で備えられないほど大金が必要になる事態(リスク)を想定し、優先順位をつけて、必要最小限に抑えることが大切です。

その目安として有効なのが、保険料の予算を決めることです。

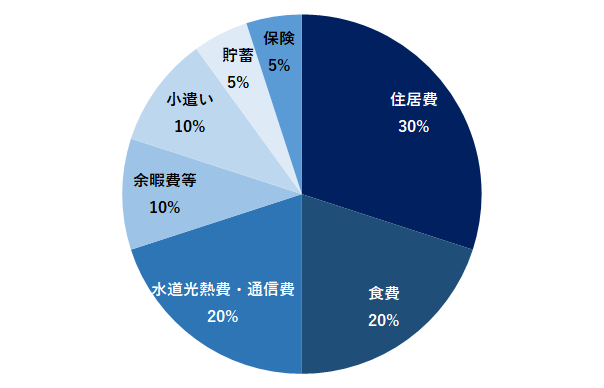

多くの家庭では、家計支出のうち住居費が約3割、食費が約2割、水道光熱費と通信費が同じく約2割、余暇費等が約1割程度あり、小遣いを約1割とすると、気が付けば残りは約1割です。

この中から貯蓄と保険料に充てるので、保険が貯蓄で備えられない事態に活用するということを考えると、多くても半分程度にとどめておいた方がよいでしょう。

つまり、保険料は家計支出の5%程度が目安となります。

【一般家庭の理想的な支出の割合】

(参考)1世帯あたりの平均の保険料はどのくらいか

公益財団法人 生命保険文化センターでは、3年ごとに「生命保険に関する全国実態調査」を行っています。

一般家庭の生命保険加入状況を中心に、老後生活や万一の場合の生活保障に対する考え方などをまとめたものです。

全国の世帯員2人以上の世帯を対象にした調査ですので、ここから1世帯あたりの平均保険料がどのくらいになっているか確認できます。

以下、公益財団法人 生命保険文化センター 令和3年度「生命保険に関する全国実態調査」

をもとに抜粋しています。

【世帯年間平均保険料】

1世帯の年間払込保険料の全国平均は、37.12万円となっています。

この数字には個人年金保険を含んでいますので、掛け捨て型だけでなく積み立て型の保険料も合わせて算出されています。

また、この平均値は全国的に一定とはなっておらず、地区別で北海道が32.97万円、四国が63.10万円のように、地域によってバラツキがあり、注意が必要です。

【世帯主年収別の年間平均保険料】

世帯主年収によっても年間払込保険料に違いが出ています。

下表を見ると年収が高いほど保険料は多くなりますが、単純に右肩上がりとはなっていません。

これは「持ち家か賃貸か」、「住宅ローンの有無」、「家族構成」、「夫婦の就労形態(共働きかパートか、自営業者か会社員か)」など、様々な要因で備えるべき金銭的リスクが異なります。

そのため、必要な保険は年収で一括りに決まることはないので、保険料が単純な右肩上がりになることはないと考えられます。

ただ、一般的に年収が高くなると可処分所得も増えて、それに伴って支出も増える傾向にあるため、年収が高い場合、相対的に年収に対する保険料の割合は少なくなるといえるでしょう。

保険の見積もり方法とポイント

保険に加入する際、見積もりはとても重要な役割を担います。

自分にとって必要な保障を適切に把握し、選択するためには、複数の保険会社から見積もりを取得することが大切です。

保険の見積もり方法

保険の見積もりには、以下の方法があります。

・インターネットで見積もりを取得する

・保険会社に電話で問い合わせる

・保険代理店を利用する

保険の見積もりのポイント

保険の見積もりにあたって、以下のポイントに注意しましょう。

・必要な保障額を正確に把握する

・保険商品の内容や保障範囲を確認する

・保険料の割引制度を確認する

・前年度の保険料との比較をする

・複数の保険会社から見積もりを取得する

保険の見積もりは、自分にとって必要な保障を適切に選択するために欠かせない作業です。

保険商品の内容や保障範囲を正確に把握し、必要な保障額を算出した上で、複数の保険会社から見積もりを取得することが大切です。

適切な保険選びをして、安心して生活を送りましょう。

保険の見直しで家計をサポート!ファイナンシャルプランナーに相談しよう

保険の見直しを検討している方は、自分にとって最適な保険商品や保険料の見積もりを行うことが重要です。

しかし、保険に詳しくない方にとっては難しいこともあります。

そんな時は、ファイナンシャルプランナーに相談することをオススメします。

ファイナンシャルプランナーは、豊富な知識と経験を持ち、あなたの家計状況やライフプランに合わせた保険の見直しのアドバイスを提供してくれます。

保険の見直しで家計をサポートするために、ぜひファイナンシャルプランナーに相談してみてください。

コメント