保険には家族の「もしも」の不安に備える役割があります。

万が一の事態に備えて、保険に加入している方も多いことでしょう。

しかし、実際に必要な保障額ってどのくらいなのでしょうか?

多すぎると保険料が高くついてしまい、少なすぎると保障が不十分になってしまいます。

独身やファミリーなどの家族構成やライフステージによって、加入すべき保険や必要な保障額は異なるので、正しく把握しておきましょう。

今回は、自分たちに合った保障額を見極める方法をご紹介します。

必要保障額の見直し

現状の家計収支を整理し、将来かかるお金を見直します。

必要保障額はライフイベントだけでなく、物価上昇や就学支援にかかる制度変更といった社会環境からの影響も受けます。

家族の将来のライフプランについても見つめ直す良い機会にもなります。

家族構成によって必要な保障と金額は異なる

日本は公的保障が充実しているため、不測の事態があったときに、全額を自費でカバーする必要はありません。

ただし、公的保障だけでは不十分なケースも多く、もしもの備えとして保険が役立ちます。

なぜなら、貯蓄ではいざというときに備えるための目標金額に達するまでに時間がかかってしまうからです。

保険ならば、加入した時点で目標金額を準備することができます。

ここが保険の最大のメリットなのです。

万一の備えといっても、家族構成やライフステージによって、加入すべき保険や必要保障額は異なります。

たとえば、独身で扶養する家族がいない場合は、死亡保障は葬儀代程度で十分です。

共働きの場合は、万一のことがあると世帯収入が減ってしまうため、家計を立て直すための資金の上乗せが必要です。

なお、若い世代では貯蓄が少ないケースも多いため、病気のリスクに備えて最低限の医療保障は準備したいものです。

子どものいる家庭であれば、残された配偶者と子どもの生活を支えるため、手厚い死亡保障が必要になります。

自営業や子どもが小さい場合は、万一のときの必要保障額はさらに大きくなります。

一方で、子どもが独立した夫婦の場合は、今後は死亡時の保障よりも老後の生活費の不足分への備えを視野に入れるべきです。

さらにリスクが高くなる医療費への準備も必要となります。

このように現在自分が属するライフステージと家族構成に応じて、優先順位をつけて適切な保険を選ぶ必要があるのです。

「現在の保障で足りているのかわからない」という場合は、必要保障額の目安の表を参考にしてみてください。

自分の置かれた状況に近いところをチェックして、現在の保障額と大きく開きがあるようであれば、保障の見直しを検討しましょう。

家族構成やライフステージの変化に応じて対応できるよう、一生涯の保障は最低限に抑え、必要に応じて掛け捨ての保険を組み合わせることで、無駄を省いて保障を確保できます。

シングル・夫婦(子どもなし)

まずは医療保障を準備 死亡保障は最低限でOK

シングルや共働き夫婦の死亡保障は、最低限の保障のみで多くを用意する必要はありません。

若いうちに一生涯の医療保障を確保しておくことを心がけましょう。

子どものいる会社員家族

死亡保障は生活費の他 教育費もあわせて用意を

家計を支える働き手が亡くなったときに備え、死亡保障は生活費と教育費を上乗せして用意します。

医療保障は公的保障もあるので、保険料を払える範囲で選択します。

子どものいる自営業家族

働けなくなったときの収入減にも備えよう

会社員と比べて死亡時の公的保障が少ないため、死亡保障は厚めに用意します。

医療保障は働けないときの収入減も考慮して、その分を上乗せしておくと安心です。

子どもが独立した会社員夫婦

夫婦の老後生活の不足分と医療保障を優先

子どもの独立後は、死亡保障より夫婦の老後生活の不足分の備えを最優先にします。

高齢になるにつれ、入院が長引くリスクが高まるため、医療保障も万全にします。

必要保障額の考え方

必要保障額とは家族の生計を支える人が亡くなったあとに、残された家族が生活していくために必要なお金です。

基本的に子どもが独立するまでの期間を考えます。

必要保障額を正しく見積もることで、適正な死亡保障金額を割り出し、保険料支払いのムダをなくすことができます。

すべての家庭(家計)に該当するわけではありませんが、大まかな目安として必要保障額は以下の計算式で算出できます。

【将来の支出】

生活費、子どもの学費、住居費用、葬儀費用、相続税 など

【今ある資産+将来の収入】

資産(貯金・株・不動産)、配偶者の収入、遺族基礎年金、老齢基礎年金、企業保障 など

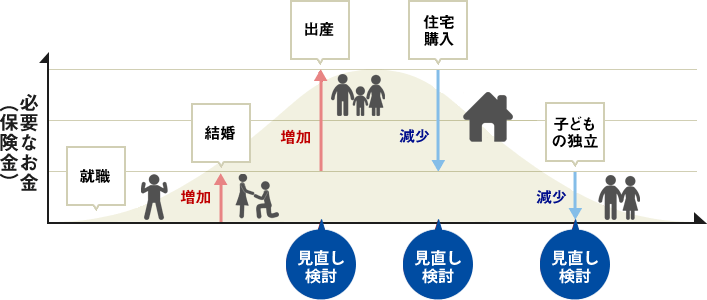

必要保障額はライフステージの変化によって変動します。

ライフステージの変化は保険の見直しの時期でもあります。

.png)

出典:楽天生命

参考までに必要保障額の目安を紹介します。

【家族構成・ライフステージ別 必要保障額の目安】

ファイナンシャルプランナーに相談して、あなたに合った保障額を見つけよう!

今回の記事で必要保障額の算出方法についてご紹介しましたが、保険選びはそれだけでは済みません。

もっと詳しいアドバイスを受けたい方は、ファイナンシャルプランナーに相談してみることをオススメします。

保険の専門家であるファイナンシャルプランナーは、あなたのライフスタイルや将来の目標に合わせて、最適な保障額を提案してくれます。ぜひ一度、相談してみてください。

{kind=link}

コメント