保険には様々な種類があり、自分に合ったものを選ぶことは非常に重要です。

一生を通じて同じ保険に入りつづけるのは、効率が悪いといわれています。

時が経つにつれて生活環境やライフスタイルが変化し、以前加入した保険の内容が今の自分には合わなくなってくることもあります。

保険の加入から時間が経っていれば、年齢が上がっている分、保険料も上がるのが一般的で、保険の更新や新商品が発売されるタイミングで、「今と同じぐらいの保険料で新しい保険に加入できます」と生命保険会社から「転換」を提案されることがあります。

転換とは簡単に言うと今入っている保険を活用して、新しい保険に入り直すことなので、転換はお得に感じるかもしれません。

ただ、内容が少し複雑で理解するのが難しいため、よく検討もせず、保険会社の言われるがままに契約をして後で後悔をするといったケースが多く見られます。

契約転換制度の利用はメリットとともにデメリットも存在するため、注意が必要です。

本記事では、契約転換制度について詳しく解説し、トラブルを回避するためのコツを紹介します。

契約転換制度のしくみ

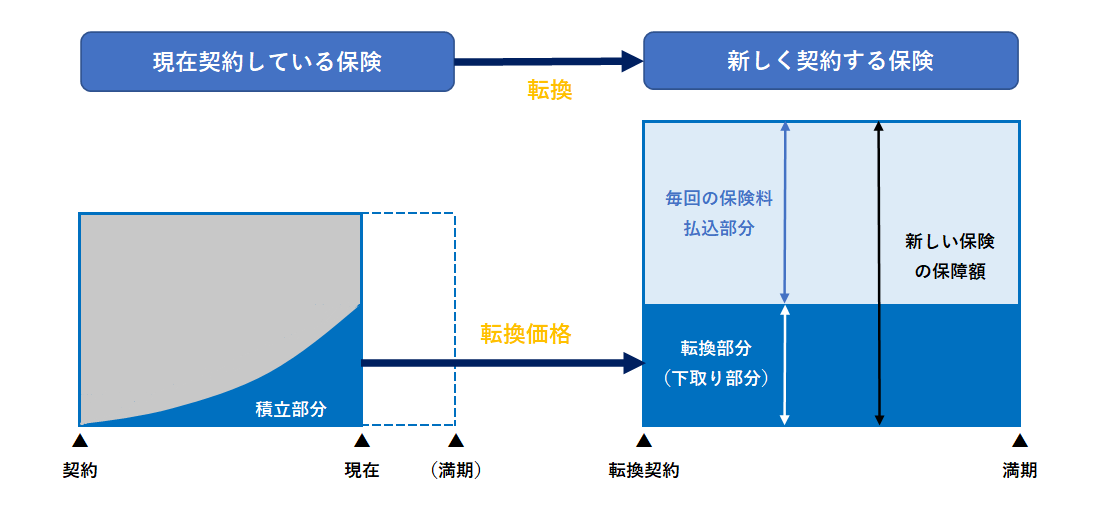

契約転換制度とは、単に「転換」とも呼ばれ、既契約の転換価格(解約返戻金や積立配当金など)を、新たに加入する保険の保険料の一部に充当し、既契約から新規契約に乗り換えるものです。

つまり、生命保険の下取りです。

また、同時に元の契約(旧契約)は消滅することになります。

具体的には、この制度を利用すると、主契約と特約の組み合わせや各々の保障額、保険料の金額や払込方法、保険期間、保険料払込期間、配当方法などを総合的に見直すことができます。

(元の契約の「特別配当(長期継続した保険を対象とする配当金)」を受け取る権利は引き継がれます)

一般に契約転換制度は、同じ生命保険会社でなければ利用できず、また本制度の利用時の年齢や保険料率により新しい保険の保険料が計算されます。

なお、生命保険会社によって取扱基準が異なり、また利用時には告知(または診査)が再度必要となります。

転換制度の種類

契約転換制度でも特に、定期保険特約付終身保険に転換を行なう場合には、

・基本転換

・定特転換

・比例転換

の3つの方法があります。

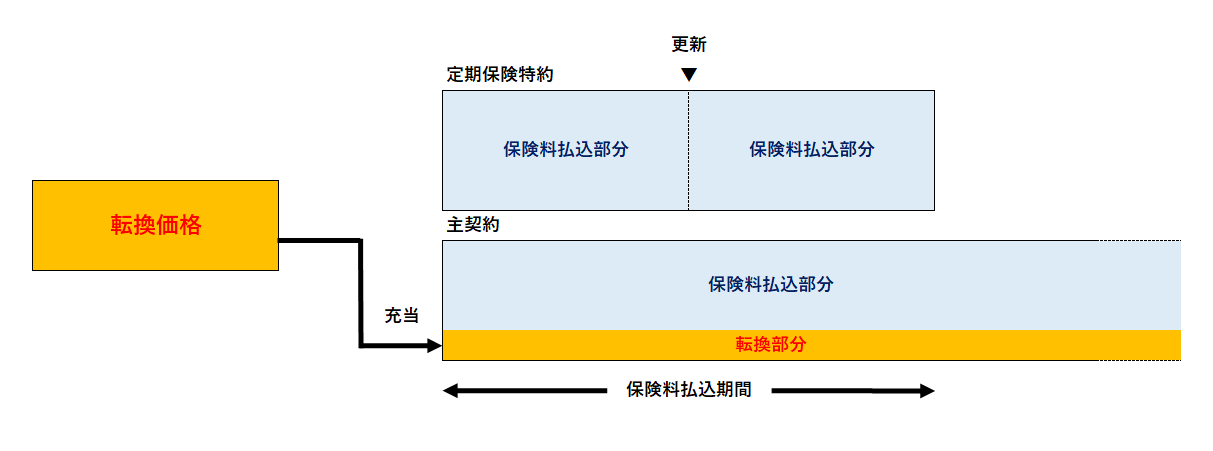

【基本転換】

転換価格を終身保険のみに充当する方式で、終身保険の保険料のみ軽減されます。

転換をする際にもわかりやすい方法です。

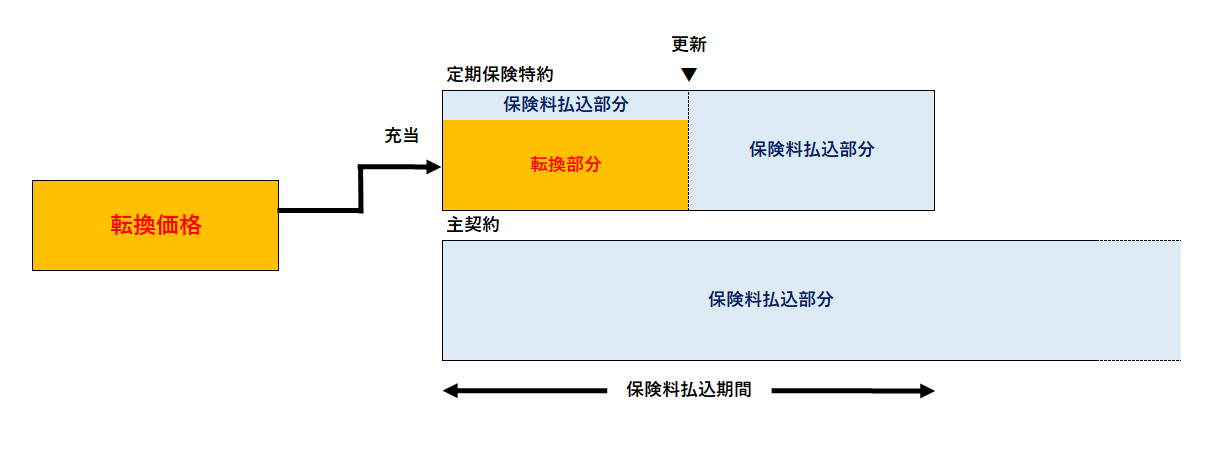

【定特転換】

転換価格を定期保険特約のみに充当する方式で、保険料の負担が軽減されるのは定期保険特約のみです。

また、特約更新時の保険料負担は軽減されません。

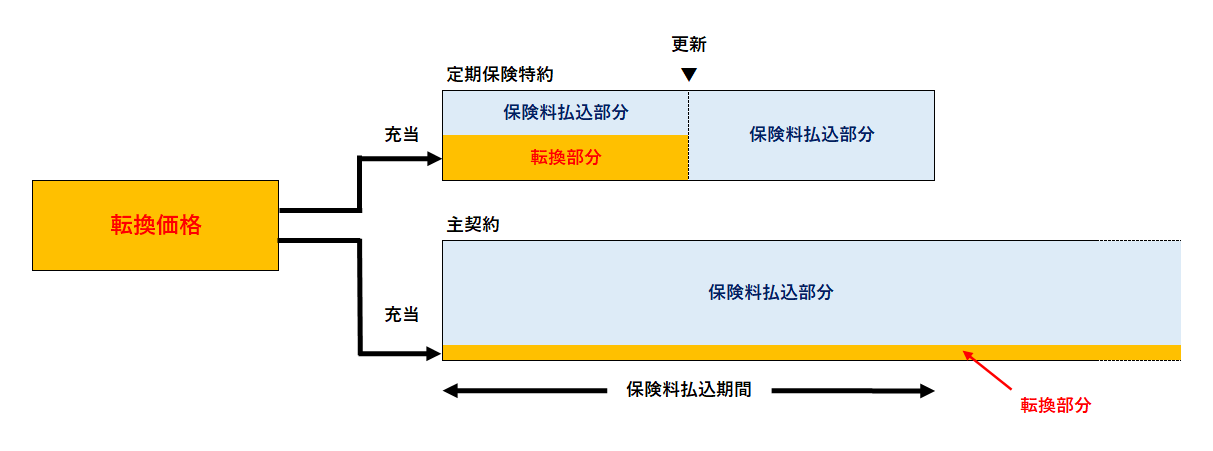

【比例転換】

転換価格を一定の割合で分割し、終身保険と定期保険特約のそれぞれに充当する方式です。

終身保険、定期保険特約それぞれについて、保険料負担が軽減されます。

特約更新時の保険料負担が軽減されるのは終身保険のみです。

このように、定期保険特約付終身保険の場合には、3つの方法を選択することが出来る生命保険会社があります。

ただし、生命保険会社によっては、このように3つの方法はなく、単純に保険料の一部を充当するような形式をとっている場合があるので注意が必要です。

契約転換制度と解約の違い

契約転換制度は、一旦保険を解約することになりますが、普通に解約を行なう場合と比較すると契約転換制度の場合には、

・解約時の解約返戻金よりも転換価格の方が高額になる

・長期間の保険契約時に貰える特別配当の権利を新しい保険に引き継げる

・告知義務違反が判明しても元の保険に契約を戻せる

・新規加入時は、告知義務違反があったら契約解除になる

などのメリットがあります。

転換のメリットとデメリット

転換のメリットは上記の「契約転換制度と解約の違い」で述べたメリットの他に、保険の下取りで、加入以後保険料を安く抑えることが出来るようになることが挙げられます。

通常であれば保険期間終了時に満期保険金を受け取るまで保険料を支払い続けますが、途中までの保険金をいったん受け取ることで将来の保険料負担を減らすことができるのです。

生命保険は各社において新しいプランが続々と登場する中で、今よりも充実したプランへ移行したい場合など、転換を利用すれば費用を抑えて新規に生命保険の契約が出来るので、生命保険を見直しする場合の一つの選択肢となります。

一方、転換ののデメリットは予定利率が低い新しい保険商品に加入する可能性が高いといものです。

金利は以前と比較して大きく下がっているので、現在の予定利率はかなり小さいものになっています。

そのため転換によって保険料が高くなる可能性があり、また、保険の途中解約によって解約返戻金の返戻率も小さくなるのがデメリットの1つです。

生命保険を転換する場合は入念なシミュレーションが必要になるので、保険料負担の軽減を検討されている方は一度保険の無料相談サービスを利用されることをオススメします。

契約転換を有効に利用するときの注意点

生命保険の契約転換は、同一の生命保険会社で、現在の保険契約を下取りしてもらい、解約返戻金や積立配当金などを新規に加入する保険料に充てる方法です。

現在の保険契約の積立部分や解約返戻金などを新規契約の保険料の一部に充当するため、保険料の負担を軽くすることができます。

従来の契約から新規の契約に乗り換えるため、イメージとして自動車の下取りと同じように見えますが、保険の下取り(契約転換)の場合、いくつかの注意点があります。

保険会社が、転換を利用した保険の見直しをすすめてくることがよくありますが、保険会社をすすめるままに契約をしてしまうのは危険です。

契約者にとって有利な契約から不利な契約への変更となる可能性もあります。

転換前後の利率と特約などの必要性を検討しておく必要があります。

あくまでも見直しの一環として、損にならないよう、充分に検討しましょう。

あなたの保険契約は本当に最適なの?ファイナンシャルプランナーに相談してみましょう!

保険契約について、自分で判断するのは難しいと感じたら、ぜひファイナンシャルプランナーに相談してみてください。

保険の専門家であるファイナンシャルプランナーは、あなたに最適な保険契約を選ぶために必要な情報や知識を提供し、保険契約を見直すためのアドバイスもしてくれます。

契約転換制度のような保険に関する難しい問題についても、ファイナンシャルプランナーに相談することで、トラブル回避のためのコツを学ぶことができます。

保険契約の見直しに迷ったら、ぜひ一度ファイナンシャルプランナーに相談してみてください。

-120x68.jpg)

コメント