「保険って本当に必要なの?」「保険料を払っているのに、なんだか損をしている気がする……」

そんなモヤモヤを感じていませんか?

多くの人が保険に加入しながらも、その中身や仕組みを深く理解していないまま、なんとなく「安心だから」という理由で契約を続けています。

しかし、実はその裏で保険会社は巧妙に利益を上げる仕組みを構築しており、知らずに損をしているケースも少なくありません。

この記事では、保険という仕組みがどう設計されており、保険会社がどのように利益を得ているのかをわかりやすく解説します。

さらに、その“仕組み”を理解することで、「損をしない保険の選び方」や「本当に必要な保険を見極める視点」も手に入ります。

保険は単なる“安心料”ではありません。情報を持つ人が得をし、知らない人が損をするのが現実です。

本記事を通じて、あなたも保険の“構造的な真実”を理解し、自分と家族のために最適な選択をできるようになります。

【万が一に備える安心】保険の重要性とメリットをわかりやすく解説

将来のことは誰にもわかりません。

だからこそ、私たちは「備え」を持つことで、不安な未来に少しでも安心を加えることができます。

その代表的な備えが「保険」です。

でも、「保険って本当に必要なの?」「まだ若いし大丈夫じゃない?」

そんなふうに思っている方も多いかもしれません。

ここでは、生命保険と医療保険の大切さを、実際の事例を交えてわかりやすくご紹介します。

読んだあとには、きっと保険の持つ「安心感の意味」が見えてくるはずです。

生命保険の重要性 ― 家族を守る、見えない支え

【事例】30歳のサラリーマン Hさんのケース

Hさんは、30歳の若さで、妻と子ども2人と幸せな毎日を送っていました。

健康に問題もなく、毎日元気に働いていた彼に、ある日突然の悲劇が起こります。

――交通事故による、突然の死。

しかしHさんは、万が一に備えて生命保険に加入していました。

その保険金により、残された家族は生活の基盤を維持し、子どもたちの教育費や日々の暮らしにも困ることはありませんでした。

生命保険は、いざというとき家族の暮らしを支える「経済的な支え」になるだけでなく、残された人々の心の支えにもなります。

医療保険の重要性 ― 治療に専念できる環境づくり

【事例】40歳のマネージャー Kさんのケース

Kさんは仕事も家庭も順調な40歳の会社員。

健康にも自信がありましたが、ある日突然、心臓発作で倒れてしまいます。

緊急入院と手術――その費用は高額でした。

しかしKさんは医療保険に入っていたため、多くの費用が保険でカバーされました。

おかげで、金銭的な不安を抱えることなく、安心して治療に専念できたのです。

医療保険は、病気やケガで発生する思いがけない出費を抑え、治療の質と安心感を支える大切な備えです。

保険は「心の安全弁」になる

私たちの人生には、予期せぬ出来事がつきものです。

事故・病気・災害…誰にでも起こり得るリスクを完全に避けることはできません。

だからこそ、保険が必要なのです。

保険に加入しておけば、いざというときの経済的負担を減らし、自分や家族を守ることができます。

生命保険なら、大切な人たちに「安心」を残すことができる

医療保険なら、突然の病気でも「金銭的な心配なく」治療を受けられる

あなたの未来を守るために

保険は、見えない将来の不安を「見える安心」に変えるもの。

自分自身のために、そして大切な人のために。

今こそ、あなたに合った保険を選び、備えを始めてみませんか?

保険の種類と、自分にぴったりの選び方ガイド

「保険っていろいろあって、何を選べばいいのか分からない…」

そんなお悩みを持つ方も多いのではないでしょうか。

生命保険や医療保険にはさまざまな種類があり、それぞれ特徴や役割が異なります。

この記事では、代表的な保険の種類とその特徴をわかりやすく解説し、自分に合った保険を選ぶためのポイントもご紹介します。

【生命保険】主な種類と特徴

定期保険

一定期間だけ保障を受けられるタイプの保険です。

保険期間中に万が一のことがあった場合に、保険金が支払われます。

・保険料が比較的安い

・保険期間や保障額を自由に設定できる

・子育て世代や住宅ローン返済中など、特定の期間だけ保障がほしい人におすすめ

終身保険

一生涯にわたって保障が続く保険です。

亡くなった時には必ず保険金が支払われるため、相続対策などにも活用されます。

・一生涯の安心を確保

・資産形成や貯蓄性を兼ねたタイプもあり

・保険料は定期保険に比べて高め

定期付き終身保険

最初は定期保険のように一定期間手厚い保障があり、その後は終身保障が続くタイプ。

・若い頃に高額な保障を確保しやすい

・保障を段階的に持ちたい人に向いている

【選び方のポイント】生命保険編

・家族構成やライフプラン(結婚・子どもの教育・住宅購入など)を踏まえて、保障期間や保険金額を設定

・年齢や健康状態に応じて保険料や保障内容を確認

・複数のプランを比較して、自分に合ったものを選ぶ

【医療保険】主な種類と特徴

入院給付保険

病気やケガで入院した場合に、日額で給付金がもらえる保険です。

・入院費や手術費の一部をカバー

・医療費の急な出費への備えに最適

がん保険

がんと診断されたときの費用に特化した保険です。

・診断給付金、治療費、抗がん剤などの費用を保障

・がん家系や、がんへの備えを重視したい方におすすめ

終身医療保険

一生涯、医療の保障が続く保険です。

・高齢になっても保障が切れない

・長期的に医療費への不安を減らしたい人向け

【選び方のポイント】医療保険編

・持病や医療ニーズに応じて、必要な保障を選ぶ

・保険が対応している病気や治療内容を確認する

・月々の保険料と保障のバランスを見ながら、無理のない範囲で加入する

保険選びは「将来への備え」

人生には予測できないリスクがつきものです。

だからこそ、保険は「もしも」のときに家族や自分を守ってくれる心強い味方。

種類や内容を正しく理解し、自分のライフスタイルや将来の不安に寄り添った保険を選ぶことで、より安心して日々を過ごすことができます。

あなたにぴったりの保険、ぜひこの機会に見直してみませんか?

【今こそ見直しどき!】保険の選び方と始め方で、将来の不安を減らそう

将来の不安や万が一の出来事に、あなたは備えていますか?

保険は、自分や家族の「もしも」のときに経済的な安心を与えてくれる、心強い味方です。

でも、「難しそう」「まだ先でいいや」と思っている方も多いはず。

実は今こそ、保険の見直しや加入を考えるベストタイミングなんです。

ここでは、保険を早めに見直すべき理由と、そのメリットをわかりやすくご紹介します。

予期せぬ出来事に備える安心感

人生は予測不能。

突然の病気やケガ、災害など、誰にでも起こりうる出来事です。

そんなとき、保険に入っていれば、経済的な負担を大きく減らすことができます。

自分や家族を守るために、いざというときの備えは欠かせません。

ライフステージに合わせた保障が大切

結婚・出産・マイホームの購入・退職など、人生は常に変化していきます。

その変化に合わせて、保険もアップデートしていく必要があります。

たとえば、子どもが生まれたら学資保険、退職後には医療や介護に備える保険など。

「今の自分に本当に合った保障って何だろう?」と考えてみることが、将来の安心に繋がります。

若いうちは保険料が安くてお得!

若い世代のうちに保険に加入すると、保険料が安く抑えられるうえ、保障内容も充実しています。

さらに健康状態が良い人ほど審査にも通りやすく、スムーズに加入できます。

年齢を重ねてから後悔する前に、今のうちから準備しておくのが賢い選択です。

今は比較・相談もラクラク!

「保険って複雑でよくわからない…」そんな時代はもう終わり。

今はインターネットで簡単に情報を集めたり、プランを比較したりできます。

無料の保険相談サービスやプロのアドバイザーに相談することで、自分にぴったりの保険を見つけることも可能です。

気軽に行動できる時代だからこそ、早めの見直しがしやすくなっています。

不安を減らして、未来をもっと安心に

保険は、今の不安をやわらげ、未来の安心をつくる「備え」です。

経済的なリスクを最小限に抑えることで、家族の笑顔や夢を守ることができます。

未来の自分のために、今すぐ一歩を踏み出そう

保険の見直しや加入を後回しにするのは、もったいないかもしれません。

将来の安心のために、今のうちから備えておくことが、結果的に自分や家族を守る近道になります。

まずは一度、自分の今の保険が本当に合っているか、チェックしてみませんか?

保険のプロの力も借りながら、あなたにぴったりのプランを選びましょう。

「いつか」ではなく、「今」が行動のタイミングです。

保険契約を結ぶ前に知っておきたい5つのポイント

~内容をしっかり理解して、安心できる保障を選びましょう~

保険は万が一のときの備えとして、とても心強いものです。

しかし、「何となく安心だから」と契約してしまうと、いざというときに「思っていた保障が受けられない…」という事態にもなりかねません。

ここでは、保険契約の内容をしっかり理解するためのポイントや、契約時に注意すべきことをわかりやすく解説します。

特に「免責金額」や「保険金の受け取り条件」など、見落としがちなポイントにも注目してみてください。

ポイント1:契約書は“細かく”読むのが鉄則

保険契約書には、保障内容や条件、注意点がすべて書かれています。

一見、難しそうに感じるかもしれませんが、ここを読まずに契約するのはとても危険です。

たとえば、「入院5日以上でないと保険金が出ない」といった条件がある場合、それを知らずに3日間の入院で請求しても支払われない可能性があります。

時間をかけてでも、しっかり内容をチェックしましょう。

ポイント2:どんな保障があるのかを具体的に確認

契約する保険が「どんなリスクに備えるものなのか」をしっかり把握することも大切です。

医療保険でも、がん・心筋梗塞・脳卒中など特定の病気にだけ対応するタイプもあれば、幅広くカバーするタイプもあります。

自分に必要な保障が入っているか、内容を確認したうえで選ぶようにしましょう。

ポイント3:免責金額の設定に注意

免責金額とは、「この金額までは自分で負担してくださいね」というラインのこと。

たとえば免責金額が10万円で、治療費が15万円だった場合、差額の5万円しか保険金が支払われません。

免責金額が高すぎると、実質的に保険が機能しない場面もあるため、契約前に必ずチェックしましょう。

ポイント4:保険金が支払われる“条件”を理解する

保険金が支払われるには、必ず「条件」があります。

入院日数が一定期間を超えていることや、診断名が特定の病名であることなど、細かく設定されていることが多いです。

「病気になった=すぐ保険金が出る」と思い込まず、支払い条件をよく理解しておきましょう。

ポイント5:解約・解除の条件と影響も忘れずに

「もし将来、保険をやめたくなったら?」そんなときに備えて、解約や解除の条件も確認しておきましょう。

中途解約の場合、解約返戻金がある場合とない場合があり、手数料が差し引かれるケースもあります。

将来的なライフプランも考えたうえで、柔軟に対応できる契約かどうかを見ておくと安心です。

契約内容の理解こそが“安心”の第一歩

保険は、いざというときの心の支え。

でもそのためには、「契約内容をきちんと理解している」ことが前提です。

内容をよく確認せずに契約すると、「思ったより保障されない」「自己負担が大きかった」と後悔することになりかねません。

保険は長く付き合うものです。

だからこそ、契約前にしっかり内容を確認し、自分にとって本当に必要な保障を選びましょう。

それが、将来の安心と安全につながる第一歩です。

保険会社はどうやって利益を出している?──収益のしくみとビジネスモデルをやさしく解説

「保険っていったいどうやって成り立っているの?」

「保険会社って、私たちの保険料をどう使っているの?」

そんな素朴な疑問に答えるために、保険会社の収益のしくみとビジネスモデルを、分かりやすくご紹介します。

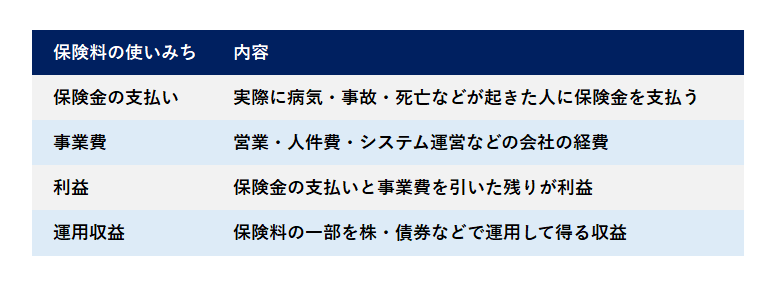

保険会社の主な収益源は「保険料」と「運用益」

保険会社のビジネスは、以下の2つを柱にしています。

保険料収入:

契約者から集める保険料

運用収益:

集めた保険料を資産として運用することで得られる利益

それぞれ、もう少し詳しく見てみましょう。

保険料収入──契約者からの大切な収入源

保険料は、契約者が「将来のリスクに備えるため」に支払うお金です。

この保険料が、保険会社の最も基本的な収益源になります。

保険料の決まり方は?

保険料は以下のような条件によって決まります。

・契約内容(保障内容や期間など)

・被保険者の年齢や健康状態

・リスクの高さ(持病があるか、高齢か など)

当然ながら、リスクが高い場合や保障が手厚い場合は、保険料も高くなります。

支払い方法もいろいろ

保険料の支払い方法には、以下のような種類があります。

・毎月払う「月払」

・年に一度払う「年払」

・まとめて払う「一時払い」 など

ライフスタイルや資金計画に合わせて選ぶことができます。

運用収益──集めたお金を増やす工夫

保険会社は、契約者から預かった保険料の一部を資産として運用し、利益を得ています。

これが運用収益と呼ばれるものです。

どんな運用をしているの?

保険会社は、安全性を重視しつつ、以下のような方法で資産を増やしています。

・株式や債券への投資

・不動産への投資

・その他の金融商品への分散投資

この収益は、保険金の支払いに備えるほか、保険会社の経営を支える重要な原資となります。

他の金融商品とはここが違う!

保険商品は、投資信託や株式などの金融商品と比べて、いくつか大きな特徴があります。

リスクを預けることができる

保険は、「万が一」のリスク(病気・事故・死亡など)を保険会社に預けることができるという点が特徴です。

これが「リスク転嫁」と呼ばれる仕組みです。

長期間の安心を提供

保険契約は、10年、20年、あるいは一生涯といった長期にわたる保障を提供します。

これは、日々価格が変動する投資商品にはない安定感です。

保険会社の収益構造まとめ

保険会社は、以下のようなサイクルで収益を得ています。

・契約者から集めた保険料

・その一部を安全かつ効率的に資産運用

・得た収益で、保険金の支払いや会社運営をまかなう

・余剰が利益となり、将来のリスクへの備えとなる

このように、リスクを管理しながら、収益を安定的に得るしくみが保険会社のビジネスモデルなのです。

保険は「安心」と「経済」をつなぐしくみ

保険会社は、保険料と運用収益の2本柱で成り立っています。

そして、私たちは保険を通じて、将来の不安を少し軽くすることができます。

保険商品は、単なるお金のやり取りではなく、「安心という価値」を提供するしくみでもあるのです。

保険料の仕組みとリスクプールとは?

保険の仕組みを知って、納得して選ぶために

保険に加入する際、多くの人が「保険料ってどうやって決まるの?」「そもそも保険って、なぜ成り立つの?」という疑問を持ちます。

実は、保険という仕組みには「リスクを分け合う」というシンプルで合理的な考え方が根底にあります。

ここでは、「保険料の仕組み」と「リスクプール」という保険の基本構造について、わかりやすく解説します。

保険料はどうやって決まるの?

保険料とは、保険に加入する人(=契約者)が保険会社に支払うお金のことです。

この保険料は、主に以下のような要素で決まります。

年齢・性別:

年齢が高くなるほど、病気や死亡のリスクが上がるため、保険料も高くなります。

また、医療保険などでは、性別によってリスクが異なるため、保険料に差が出ることがあります。

健康状態・喫煙歴:

持病がある人や喫煙者は、将来的に保険金を請求する可能性が高いため、保険料が高くなるか、加入が制限されることがあります。

保険の種類と保障内容:

死亡保障・医療保障・がん保障など、保障内容が手厚くなるほど保険料は上がります。

また、一生涯続く「終身保険」よりも、一定期間の「定期保険」の方が保険料は安くなる傾向があります。

リスクプールとは? 〜保険が成り立つ仕組み〜

「リスクプール」とは、直訳すると「リスクのプール(=貯水池)」という意味です。

保険では、多くの人が少しずつお金(保険料)を出し合って、誰かに不幸(病気や死亡)が起きたときにそのお金を使って補償するという考え方に基づいています。

例:100人のグループで考えてみよう

たとえば、100人がそれぞれ1万円ずつ保険料を支払えば、合計100万円の資金ができます。

この中で数人に病気や事故などがあった場合、その治療費や補償金をこの100万円から支払う、という仕組みです。

つまり、「多くの人でリスク(不確実な出来事)を分け合う」ことで、1人ひとりの経済的負担を軽くしているのです。

これが、保険のもっとも根本的な考え方=「相互扶助(そうごふじょ)」です。

保険会社のビジネスモデルはどうなっているの?

保険会社は、契約者から集めた保険料をもとに運営されています。

そのビジネスモデルは、以下のような構造になっています。

保険会社は、できるだけ多くの人に保険に加入してもらい(リスクを広く分散)、保険金の支払いが偏らないようにリスク管理を徹底することで、安定的なビジネスを成り立たせています。

なぜ多くの人が加入することが大切なの?

保険の仕組みがうまく機能するには、できるだけ多くの人が加入することがとても重要です。

なぜなら、加入者が多ければ多いほど、リスクが分散され、1人あたりの保険料を安く抑えることができるからです。

反対に、病気になりやすい人だけが加入するような状況になると、保険会社は多額の保険金を支払うことになり、保険料を上げざるを得ません。

これを「逆選択(アドバース・セレクション)」といい、保険制度が不安定になる原因のひとつです。

保険は「みんなで支え合う」仕組み

保険は、「いつ起きるかわからないリスク」に備えるために、みんなでお金を出し合って支え合う仕組みです。

その土台には、リスクプールという「リスクの分散」と「公平な負担」があります。

保険料は、自分のリスクに応じて設定され、保険会社は多くの人に公平なサービスを提供することで成り立っています。

保険の基本構造を知ることで、「なぜこの保険料なのか」「なぜ多くの人が入ることが大事なのか」が見えてきます。

納得して保険を選ぶための第一歩として、ぜひ参考にしてください。

保険会社のコスト構造とは?収益とのバランスで見る「支出」の中身

保険という商品は、私たちが毎月支払う「保険料」で成り立っています。

しかし、保険会社にとってその保険料はすべて「儲け」になるわけではありません。

実は、私たちから集めたお金はさまざまな費用(コスト)に使われており、そこから保険会社の利益が生まれます。

ここでは、「保険会社がどんなことにお金を使っているのか(=支出)」を初心者でもわかるように丁寧に解説していきます。

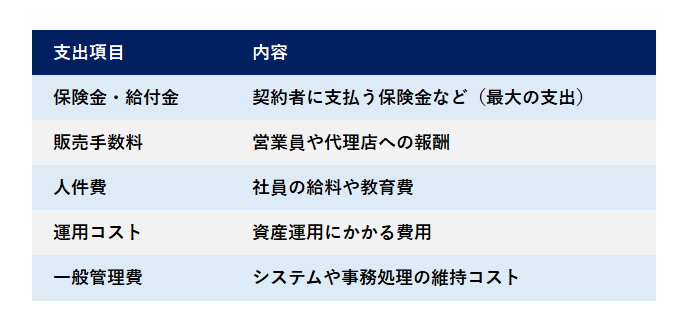

保険会社の主な支出項目とは?

保険会社の支出(コスト)には、大きく分けて次のような項目があります。

保険金や給付金の支払い

保険の基本は、「万が一のときに、保険会社が保険金を支払うこと」。

たとえば、生命保険であれば被保険者が亡くなったとき、医療保険であれば入院や手術をしたときに、保険金や給付金が支払われます。

これは保険会社にとって最大の支出項目です。

イメージ:

契約者への“約束を守る”ためのお金

販売手数料・代理店手数料

保険は自分で申し込む以外に、保険ショップや営業担当者を通じて契約することが多いですよね。

そのため、保険会社はこれらの「販売チャネル」に対して手数料を支払っています。

イメージ:

営業活動や募集にかかるコスト

人件費(社員の給料や教育費など)

保険会社の本社やコールセンター、契約管理部門などで働く社員の人件費も当然かかります。

また、専門性の高い職種(保険数理、リスク管理など)も多く、高度なスキルを持つ人材確保のためのコストも発生します。

イメージ:

保険をスムーズに運営するための“裏方”の支出

運用コスト(資産運用にかかる費用)

保険会社は、預かった保険料をそのまま保管しているわけではなく、株式や債券などで「資産運用」して増やしています。

この運用には、専門の運用担当者や外部のファンドへの委託費用がかかります。

イメージ:

“お金を増やす”ために必要な運用の費用

事務費・システム維持費などの一般管理費

契約内容の管理、システムの開発・保守、紙の書類や郵送費など、細かな管理費用も多数存在します。

これらは日々の運営に欠かせないコストです。

イメージ:

日常業務を支えるための“細かな支出”

支出と収益のバランスがカギ

保険会社の収益は主に次の2つから成り立っています。

・保険料収入(契約者から毎月受け取るお金)

・資産運用益(保険料を運用して得られる利益)

この「収益」から、前述したような「支出(コスト)」を差し引いて、最終的に保険会社の利益が出ます。

つまり、支出が多すぎれば利益が減り、持続可能な運営ができなくなるというわけです。

なぜこの構造を知ることが大事?

私たち契約者にとっても、保険会社のコスト構造を知ることには意味があります。

・どの保険商品が「高コスト体質」かを見極める目が養える

・手数料が高い商品は、そのぶん保険料が割高になりやすい

・運用効率のよい会社は、長期的に安定した保障が期待できる

つまり、「自分の払っている保険料がどう使われているのか」を知ることは、保険選びの判断材料にもなるのです。

保険会社の主な支出項目のまとめ

保険会社も「企業」ですから、収益と支出のバランスが健全であることが大切です。

その仕組みを理解しておくことで、より賢く保険を選び、納得のいく保障を得ることができるようになります。

保険の運用益とは?──保険会社の投資戦略をわかりやすく解説!

私たちは生命保険や年金保険に加入すると、毎月「保険料」を支払います。

でも、その保険料はただ保険会社に預けているわけではありません。

実はそのお金、保険会社が「運用」して利益を出すために使われているのです。

ここでは、「保険の運用益」って何? どうやって運用しているの? という疑問を、初心者にもわかるようにやさしく解説します。

保険の「運用益」って何?

保険の「運用益」とは、保険会社が私たちから集めた保険料を、株や債券、不動産などに投資して得られる利益のことです。

たとえば、あなたが月1万円の保険料を10年間支払ったとします。

その間、保険会社はあなたから預かった合計120万円をただ保管しておくのではなく、「増やす」努力をしています。

この「増えた分」=運用益があるからこそ、将来の死亡保障や年金の支払い、解約返戻金などに使えるお金が確保できるのです。

なぜ保険会社は運用するの?

保険会社には、大きく分けて2つの理由があります。

長期間の支払いに備えるため

生命保険や年金保険は、契約から何十年後に支払いが発生する商品です。

そのため、預かった保険料を長期間にわたってしっかり管理・増やしていく必要があります。

保険料を抑えるため

もし保険会社が運用を一切しなければ、保障に必要な原資をすべて保険料でまかなわなければなりません。

つまり、私たちの負担がもっと大きくなるということ。

適切な運用によって、少ない保険料でも充実した保障が提供できるようになるのです。

保険会社はどんな運用をしているの?

では、保険会社は実際にどんなものにお金を投資しているのでしょうか? わかりやすい代表例を見てみましょう。

債券(国債や社債)

最もよく使われている投資先です。

国や企業が発行する「借用証書」のようなもの。

満期まで保有すると利息が確実に受け取れるので、安定した運用が可能です。

例: 日本国債やアメリカ国債など。

株式

企業の株を買うことで、その企業の成長による利益(配当)や株価の上昇による売却益を得ることができます。

ただし、株価の上下があるため、リスクもあります。

例: トヨタやソニーなどの上場企業の株。

不動産

オフィスビルやマンションなどを購入・保有し、賃貸収入や将来的な売却益を得る方法です。

こちらも安定した収益を見込める一方で、地価や空室率の影響を受けるリスクもあります。

例: 都心の大型オフィスビルの保有・運用。

運用益が私たちにどう関係するの?

保険会社の運用がうまくいけば、次のような形で私たち契約者にメリットがあります。

解約返戻金が増える:

貯蓄型保険の場合、運用益があるほど解約時に戻ってくるお金が増えます。

配当金が支払われる場合も:

予定よりも運用益が多かった場合、一部が「配当金」として契約者に還元されることがあります(配当型保険の場合)。

保険料が割安に抑えられる:

運用が安定していれば、無理に保険料を高く設定する必要がないため、契約者にとってもお得です。

保険の運用益は、見えないけど大切な仕組み

保険の運用益は、ふだんはあまり意識されませんが、保険商品の価値や保険料に大きく関わっている大切な仕組みです。

私たちが支払った保険料は、保険会社によって責任を持って運用され、その成果が将来の保障に活かされている──そう考えると、保険って「未来の自分のための投資」でもあります。

保険の加入手続きと安心のサポート体制

保険に加入したいと思ったとき、「手続きが難しそう…」「どの保険を選べばいいかわからない」と不安になる方も多いのではないでしょうか。

でも大丈夫。

保険会社では、はじめての方でも安心して加入できるよう、便利な手続き方法と手厚いサポート体制が用意されています。

ここでは、保険に加入する方法と、困ったときに頼れるサポートについて、わかりやすくご紹介します。

加入方法は2通り:オンライン or 相談窓口

保険の加入には、大きく分けて「オンライン手続き」と「相談窓口の利用」の2つの方法があります。

ライフスタイルや不安の有無に合わせて、好きな方法を選びましょう。

オンライン手続き:自宅でサクッと完了!

インターネット環境があれば、スマホやパソコンから手軽に申し込めるのがオンライン手続きです。

時間がない方や対面での相談が苦手な方におすすめです。

手続きの流れは以下のとおり。

保険会社の公式サイトにアクセス:

気になる保険会社のサイトにアクセスし、加入したい保険商品を選びます。

保険プランを比較・選択:

保障内容や保険料を確認し、自分や家族のニーズに合ったプランを選びましょう。

オンラインで申し込み:

氏名や連絡先、健康状態など必要な情報を入力して申し込みます。

審査と契約成立:

申し込み内容が審査され、承認されれば契約成立。

後日、保険証券などの書類が届きます。

相談窓口の利用:専門家とじっくり話したい方に

「自分に合った保険がわからない」「細かい部分まで確認したい」という方には、保険会社の相談窓口の利用がおすすめです。

主な相談方法は2つ。

電話相談:

保険会社の専用ダイヤルに電話すれば、専門のアドバイザーが丁寧に対応してくれます。

疑問点や不安もその場で解消できます。

対面相談:

最寄りの支社や店舗で直接相談することも可能です。

資料を見ながらじっくり話せるので、納得して加入したい方にぴったりです。

安心のサポート体制も充実!

加入前も、加入後も。

保険会社は、顧客一人ひとりに寄り添うサポート体制を整えています。

たとえば、こんなサポートがあります。

カスタマーサポート:

電話やメールでの問い合わせ窓口があり、契約手続きの進捗確認やちょっとした質問にも対応してくれます。

専門アドバイザーの提案:

「どれが自分に合っているかわからない」という方には、ライフプランに合わせた保険プランを提案してもらえます。

資料の提供:

パンフレットや詳しい説明書など、自宅に届く資料でじっくり検討することもできます。

自分に合った方法で、安心の保険選びを

保険は、万が一のときにあなたや家族を守る大切な備えです。

「なんとなく不安…」で終わらせず、オンライン手続きや相談窓口をうまく活用して、自分にぴったりの保険プランを見つけましょう。

わからないことは、専門のアドバイザーやカスタマーサポートに気軽に相談すればOK。

正しい情報をもとにスムーズに手続きを進めれば、将来への不安もグッと軽くなります。

実際の事例や体験談からわかる、保険の大切さ

保険は、もしものときの“備え”です。

でも実際に役に立ったときの話を聞かないと、どれほど大切なのか実感しにくいもの。

ここでは、生命保険や医療保険が「本当にあってよかった」と実感された、実際の事例や体験談をご紹介します。

生命保険の事例

― 急な別れがもたらす経済的な不安をカバー

事例1:突然の交通事故で他界した田中さん

田中さんは30代の会社員で、妻と2人の子どもがいる家庭の大黒柱でした。

若いうちに生命保険に加入していた彼は、ある日突然、交通事故に巻き込まれて命を落としてしまいました。

残された家族は深い悲しみの中にいましたが、保険金が支給されたことで、経済的な面では大きく助けられました。

その保険金は、子どもたちの教育費や住宅ローン、日々の生活費までを支え、生活の基盤を崩すことなく乗り越える支えとなりました。

生命保険は、悲しみの中でも「家族の生活」を守ってくれる、心強い味方なのです。

体験談1:父の思いやりが今も家族を支えてくれています

「父は、私たち兄妹が小さかった頃から生命保険に入っていました。

父が亡くなったとき、母は途方に暮れていましたが、保険金のおかげで家計を立て直すことができました。

学費や生活費の心配がなくなり、私たちは安心して学生生活を送ることができました。

“保険に入っていてくれてありがとう”と、今も父に感謝しています。」

医療保険の事例

― 高額な医療費への備えと、早期治療のチャンス

事例2:重い病気でも、医療費の不安なく治療に専念できた山田さん

ある日、山田さんは突然、重い病気にかかりました。

不安に襲われながらも、医療保険に加入していたことが大きな支えに。

専門の医師による手厚い治療を受けることができ、医療費の大部分は保険でカバーされました。

経済的な負担が少なく済んだことで、心に余裕を持って治療に専念できたのです。

さらに、定期的な検査や通院が費用負担を気にせず受けられたことで、病気を早期に発見し、重症化を防ぐことにもつながりました。

体験談2:「あのとき保険に入っていて、本当に良かった」

「数年前、私は急な体調不良で入院することになりました。

医療保険に入っていたおかげで、高額な入院費や手術代もカバーされ、家計への負担を最小限に抑えることができました。

安心して治療に向き合えたことが、早い回復にもつながったと思います。

“自分の健康”と“経済的な安心”を守ってくれる医療保険は、本当に心強い存在です。」

実際に保険が役に立った事例や体験談を通して、保険の持つ「安心の力」を感じていただけたのではないでしょうか。

生命保険も医療保険も、「備えておいてよかった」と実感できる瞬間が、突然やってきます。

不確実な未来に備え、家族と自分自身を守るために。

保険は、経済的な支えだけでなく、心の安心を与えてくれる、大切なパートナーです。

まとめ

保険の仕組みを知ることが「損しない第一歩」

保険は、ただ加入していれば安心というものではありません。

保険会社の利益構造を知り、その裏にある仕組みを理解することで、「本当に自分に必要な保険とは何か」が見えてきます。

今後の人生で無駄な保険料を払い続けるのか、それとも必要最小限で最大の安心を得るのか——その差は、今日の理解と行動にかかっています。

もしあなたが「保険で損したくない」「必要な保障だけを選びたい」と思うなら、まずは保険の基本構造と、会社がどのように利益を得ているのかを知ることから始めてください。

そして、次にすべきは「見直し」です。

現在の保険内容を見直し、本当に必要な保障を取捨選択していくことが、賢い保険活用への第一歩です。

ぜひこの記事を読み進めて、無駄なく、そして納得できる保険選びを実現してください。

以下の記事は、保険を見直す際に押さえておきたい重要なポイントをわかりやすく解説しています。

この記事を読むことで、以下のことができるようになります。

・自分に本当に必要な保険を見極められる

・不要な保険料を節約し、家計の負担を軽減できる

・見直しの判断基準と具体的な手順がわかる

保険の見直しには、適切なポイントを理解することが不可欠です。

この記事を参考に、無駄なく最適な保険を選びましょう!

ぜひ、読んでみて下さい。

コメント