人生100年時代を迎え、セカンドライフが注目される中、セカンドライフの充実した過ごし方には、投資が欠かせません。

しかし、環境変化が激しくなる中、どのように投資をすれば良いのか、何に注意して投資をすればいいのか、悩んでいる方も多いのではないでしょうか。

そこで今回の記事では、セカンドライフを取り巻く環境変化に対応するための投資術について、詳しく解説します。

投資初心者でも理解しやすい内容となっていますので、ぜひ最後までお読みいただき、セカンドライフを充実させるためのヒントを掴んでください。

お金を働かせる投資でセカンドライフ資金の不安解消!

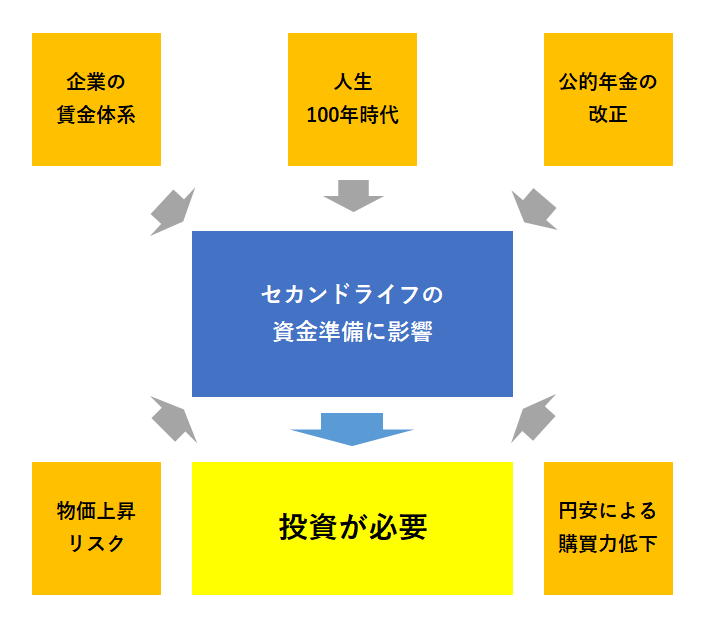

晩婚化や晩産化が進む現在は、以前のように子どもが独立する50代後半ごろから本格的にセカンドライフの資金を準備することが難しくなっています。

さらに、働き方改革や公的年金の支給開始年齢の引き上げなどにより、セカンドライフ資金の原資も減少しつつあります。

リタイア後の生活資金の安定には、お金にも働いてもらうことが必要です。

セカンドライフ資金が準備しにくくなってきた

これまで標準的な世帯では、子育てが終わって教育資金がかからなくなる50代後半ごろから、貯蓄や投資によってセカンドライフ資金の準備を始めていました。

しかし、現在は晩婚化や晩産化によって教育費のピークが遅くなると同時に、50代前半から収入が下がる傾向にあるため、子どもの独立とともにリタイア後の生活資金の準備を始めても、目標額に到達しないケースが目立ち始めました。

一昔前に比べてセカンドライフの資金を準備しづらい環境になっており、投資でカバーする必要性が生じてきました。

2013年4月の「改正高年齢者雇用安定法」施行により、65歳までの継続雇用が企業に義務づけられました。

しかし、60歳の定年後に再雇用された人たちの給与水準は、定年前に比べて50~60%程度に下げられることが多く、これもセカンドライフの資金準備を難しくしています。

税金や社会保険料の増加で手取り収入は減る傾向にある上、働き方改革により、今後、長時間残業することで収入を増やすことも難しくなりそうです。

人生100年を基本にリタイア後の生活を計算する

一方、公的年金は、支給開始年齢の引き上げや、給付と負担のバランスが崩れないように給付水準を抑制する「マクロ経済スライド」の導入により年金価値の目減りが起きており、年金だけでセカンドライフ資金をまかなうことは到底できません。

また、暮らしに目を向けると、景気回復の実感がないといわれる中で生活必需品が値上がりしています。

外国の金利が上昇すると円安傾向になる可能性があり、日本の購買力も低下します。

しかし、人為的な政策により超低金利が続く現在は、預貯金の利息でお金を増やすことが期待できなくなっています。

そこで考えたいのが、お金にも働いてもらうことです。

セカンドライフの資金計画は、人生100年を基本にリタイア後の生活を試算する必要があります。

仮に20歳で就職し、40年間働いて60歳で定年退職を迎えた人は、退職後に40年のセカンドライフを生きることになります。

勤労収入がなくなってから、会社員時代と同じ位の年月を生活しなければならないことを考えると、資産運用のスキルの有無は、その後の暮らしを大きく分けるポイントになるはずです。

2014年以降、国はNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などを制度化してきました。

国が税収を手放してまでも個人投資家に非課税のメリットを付与する背景には、金融市場の資金を呼び込みたいとの考えがあるでしょう。

また、これまでの公的年金に依存するという発想を捨て、自助努力で賄うという、国からのメッセージとも考えられます。

これが資産形成を積極的に後押しする今は、投資を始める良いタイミングといえそうです。

セカンドライフの資金準備を取り巻く環境

日本人の長寿化や公的年金制度の改正、日本を取り巻く経済環境等により、セカンドライフの資金が準備しにくくなってきています。

退職後、働いていたときと同じくらいの年月を過ごす可能性があるため、資産運用のスキルの有無は、その後の暮らしを大きく分けるポイントになります。

資産形成のための投資は個人投資家にとって有利な投資方法である!

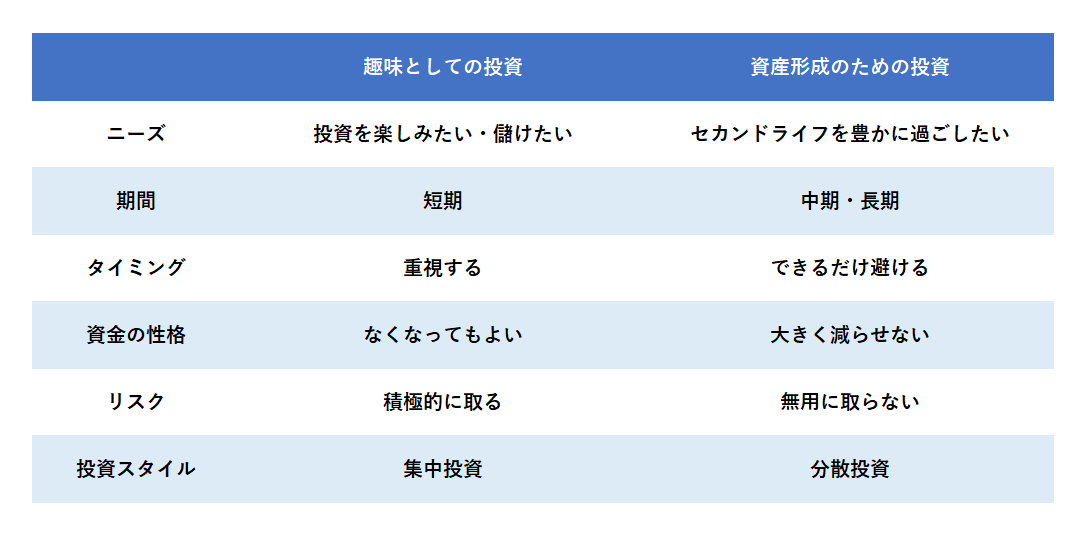

投資には、「趣味としての投資」と「資産形成のための投資」の2種類があります。

大切な資産を効率的に増やし、セカンドライフを豊かに過ごすには、「資産形成のための投資」が欠かせません。

この投資では、資産の成長が投資家の利益の源泉になります。

「資産形成のための投資」は、資産が値上がりするまで時間をかけられる個人投資家にとって、とても有利な投資方法なのです。

資産を効率的に増やし人生を豊かにする

投資方法はおおまかに「趣味としての投資」と「資産形成のための投資」に大別されます。

「趣味としての投資」は、投資を楽しみたい、儲けたいというニーズで行うものです。

市場には、運用のプロである機関投資家と個人投資家の2人のプレイヤーが存在します。

機関投資家は、世界的な情報ネットワークを駆使した分析力や高度な投資技術などをもとに、多額の資金を投じて運用します。

一方、個人投資家は、自分で収集した情報をもとに限られた資金で運用します。

個人投資家は、情報量や資金量が圧倒的に劣る中で勝負しなければなりません。

「趣味としての投資」で利益を上げるには、専門家と戦う覚悟と情報収集などの努力が必要になります。

これに対して、「資産形成のための投資」は、大切な資産を効率的に増やし、人生を豊かにしたいというニーズで行うものです。

資産を無用なリスクにさらさないため、国内外のさまざまな資産を組み入れる国際分散投資を基本にします。

「資産形成のための投資」は、短い期間の値動きをとらえて利益を得ようとする「趣味としての投資」とは異なり、資産の成長を利益の源泉にするため、ある程度の時間が必要になります。

個人投資家は、狙いをつけた資産の価格が上昇するまで時間を気にせず待つことができますが、決まった期間で収益を上げなければならない機関投資家は、資産の長期保有がある程度制限されます。

「資産形成のための投資」は、時間を武器にできる個人投資家にとって、有利な投資といえます。

運用期間が長期間になれば、利息が利息を生む「複利効果」も味方にできるメリットもあります。

一度にまとめて投資しない 生活資金をつぎ込まない

「資産形成のための投資」を、退場金を受け取ったタイミングで始めようと考える方も少なくありません。

しかし、これは60歳で運転免許を取得し、その日の内に高速道路で運転するようなもので、とても危険な行為です。

運用においても、少ない金額から始めて、実際に体験することが大切で、投資商品を自分で選び、投資感覚に慣れることから始めるのがよいでしょう。

また、一度にまとめて投資しないことも大切なポイントです。

リーマン・ショックの前年に退職した方が退職金をまとめて投資し、その翌年に株式市場が大暴落して、保有株の価格が大幅に下がったことに耐えきれず、結果的に一番下がったときに売ってしまったケースが数多くありました。

その一方で、リーマン・ショックの翌年に退職し、退職金で投資した方は価格が安い時期に投資することができたため、大きな利益を上げることができました。

実際の運用では、このように1年の違いで明暗を分けてしまうことも少なくありません。

だからこそ、大切な資産は何度かに分けて投資するということが推奨されているのです。

すぐに使うことが決まっている生活資金をつぎ込まないことも、守って欲しいルールです。

市場で大きな下落があると、元の価格水準に戻るまで数年かかる場合もあるので、最低でも5年程度はそのままにできる資金で運用しましょう。

「趣味としての投資」と「資産形成のための投資」の比較

「趣味としての投資」で利益を上げるには、投資のスキルに優れる専門家と戦う覚悟と情報収集などの不断の努力が必要です。

一方、「資産形成のための投資」は、時間を武器にできる個人投資家にとって有利な投資といえます。

資産運用ではリスクとリターンの表裏一体の関係の理解が重要!

金銭的に豊かなセカンドライフを運用だけで実現するには、より高い収益率が必要になります。

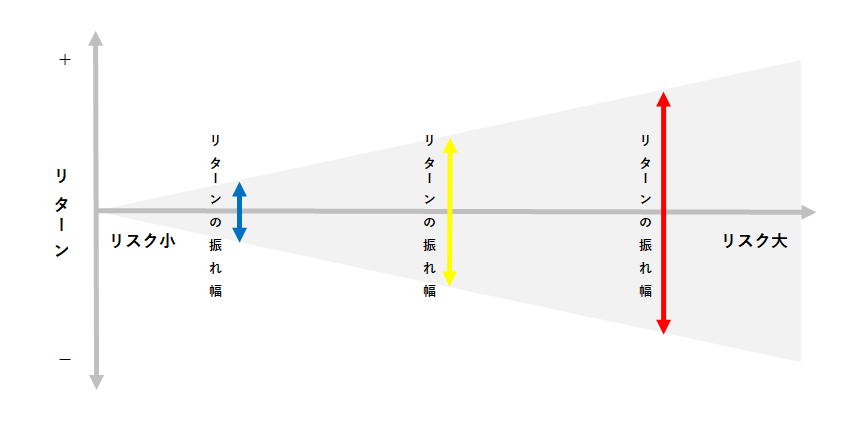

ただ、リスクとリターンは表裏一体の関係にあり、リターンが高ければリスクも高まることを理解しなければなりません。

資産運用では、この関係を理解することが大前提になります。

自分が許容できる収益のマイナス度合いを示す「リスク許容度」を定め、そのリスクの中でリターンが最大になる資産の組み合わせを考えてみましょう。

運用でお金を増やすには期待リターンを設定する

将来のお金のやりくりに漠然とした不安を感じている方も少なくないはずです。

不安の正体が分かれば、具体的な解決策も講じられます。

将来のお金の流れをつかむために欠かせないのが、キャッシュフロー表による分析です。

.png)

出典:日本FP協会「将来の収支が予想できる 家計のキャッシュフロー表」

キャッシュフロー表には、まず、今後1年毎の家族全員の年齢と、進学、住宅購入、退職などのライフイベントを書き入れます。

次に、自身と配偶者の収入の見込みと、生活費・教育費などの支出を記入し、年ごとの収支と貯蓄残高を計算します。

この表を作成すると、教育費などで貯蓄が大きく減る時期や、退職後の貯蓄の推移がおおよそ見えてきます。

子どもの教育費がかからなくなるまでや、リタイアするまでなど、20年~30年分を目安に作成するとよいでしょう。

もしも、自身で設定したゴールの前で貯蓄残高がマイナスになってしまった場合は、「収入アップを目指す」、「生活スタイルを見直して支出を減らす」、「お金を運用する」などの方法で不足した資金を補います。

運用によってお金を増やす場合は、まず、運用で期待できる人の平均的な収益率を示す「期待リターン」を設定します。

運用だけで金銭的に豊かなセカンドライフを送るには、高い期待リターンが必要になります。

ただし、リスクとリターンは表裏一体の関係にあるので、リターンが高ければリスクも高まることになります。

リスクとは収益、損失の振れ幅、変動幅のことです。

リスクを大きくした(=リスク許容度が高い)場合、大きな損失を被る可能性も高くなりますが、リターンについても振れ幅が大きくなり、大きな収益が期待できます。

高いリターンが期待できる商品ほど、リスクも高くなります。

運用の大前提は、期待リターンが高いほど、マイナスのリターンも大きくなる可能性があることを理解することです。

リスク・リターンは資産ごとに異なります。

一般的に、株式は債券に比べて値動きが大きいため、リスク・リターンは大きくなります。

また、外国の資産は、資産そのものの値動きに加えて、為替の変動の影響を受ける分、国内の同タイプの資産に投資するよりリスク・リターンが大きくなります。

リスク許容度は収益マイナスへの耐性度

実際の運用で、どれくらい収益がマイナスになっても自分は耐えられるかを示す度合いが「リスク許容度」です。

リスク許容度は、資産や収入、年齢、ライフイベントの数などの「外面的な要素」と、投資に対して冒険派か慎重派の性格かという「内面的な要素」の両面から考える必要があります。

他の条件が同じであれば、資産や年収が多いほうが、年齢は若いほうが、ライフイベントは少ないほうがリスク許容度は高くなります。

値動きの異なる資産を複数保有する場合、リスクに対するリターンが最も大きくなる組み合わせを求めるには、「有効フロンティア」と呼ばれる複雑な計算が必要です。

ロボットアドバイザーを活用すれば、いくつかの簡単な質問に答えるだけで自身のリスク許容度を診断してくれるだけでなく、最適と考えるリスク・リターンの資産配分を提案してくれます。

これから資産運用を始める方にとって、ロボットアドバイザーは1つの選択肢になるでしょう。

リスクとリターンのイメージ

資産運用では、期待リターンが高いほど、マイナスのリターンも大きくなる可能性があることを理解しなければなりません。

また、リスクに対するリターンを最大にするには、複雑な計算が必要で、ロボットアドバイザーは、最適と考える資産配分を提案してくれます。

セカンドライフを充実させるためには、資産運用が不可欠!

人生100年時代に入り、長期間にわたるセカンドライフを過ごすためには、資産形成が重要不可欠です。

記事中で紹介したように、環境変化に対応できる投資を行い、資産を増やしていくことで、セカンドライフをより充実させることができます。

今回の記事を読んで、資産運用について知識を深め、行動に移すきっかけを作っていただけたら幸いです。

セカンドライフを豊かに過ごすために、ぜひ資産運用に取り組んでみてください。

コメント