不動産投資において、物件を選ぶことはとても重要です。

しかし、ただ単に物件を購入するだけでは、収益を得ることはできません。

物件を運用する前に、物件購入のプランをしっかりと立てることが必要です。

本記事では、不動産投資の成功に欠かせない、物件購入のプランをたてる方法を紹介します。

購入コスト内訳

購入する不動産の初期費用はいくらになるのか気になるところです。

一般的には購入する不動産価格の7~8%の費用を準備しておけばよいとされています。

何の費用がどれくらい必要なのか

どんな物件を購入するかイメージしてコストを考えてみると理解が深まります。

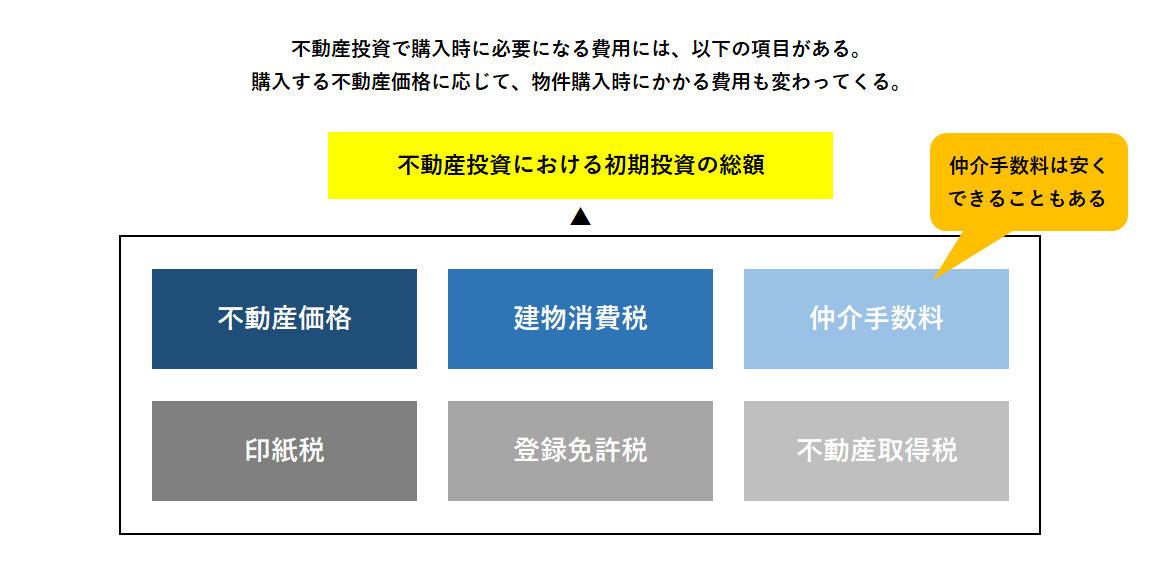

初期投資に必要な6つの費用

不動産投資をはじめるにあたってかかる費用

投資用の不動産を購入する際には、物件の購入費用を含め、下表のような6つの費用が必要になります。

「いつ」「どんな費用が」「どの程度かかるのか」をあらかじめ知っておき、自分がどのくらいの資金を用意できるのかをあらかじめ考えておいて、物件購入の計画を立てるのが肝心です。

【初期費用の内訳】

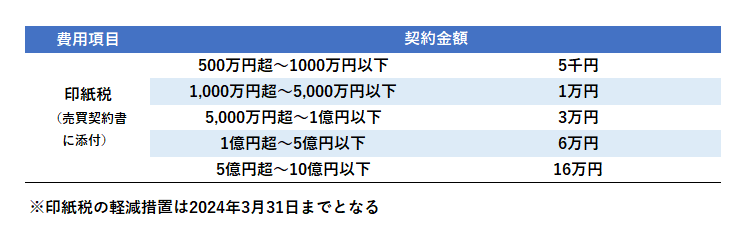

【売買契約時に必要な経費】

かかる経費も計算してみる

契約時、決済・引き渡し時、購入後のそれぞれにかかる費用を覚えておきましょう。

3つの場面でかかる経費

購入にかかる手数料も忘れずに

不動産の購入を契約すると、不動産自体の価格のほかにも支払う費用がたくさんあります。

購入時、もしくは購入後しばらくして必要になる経費は以下の3つです。

また、毎月かかる諸費用については別途、説明します。

①決済・引き渡し時に必要な経費(手数料・ローン費用など)

.png)

②購入後、しばらく経ってから必要になる経費

③決済・引き渡し時に必要な経費(税金・登記費用など)

.png)

毎月、手元にどれくらいのお金が残るかを考える

ワンルームマンションか1棟ものか、新築か中古かなど、どんな物件を購入するかで、購入にかかる費用は大きく変わってきます。

初期投資額を知るには、まずは投資目標を設定することです。

毎月、手元にどれくらいのお金が残るか考えるとイメージしやすくなります。

家賃収入から金融機関へのローンの返済額を支払ったあとに残るお金のことを「キャッシュフロー」といいます。

仮に月に100万円のキャッシュフローを希望するなら、それだけの家賃が見込める物件を買えるのかどうか、融資を受けられる可能性があるか吟味する必要があります。

もうひとつ重要なのが「自己資金」です。

投資用物件を購入する場合、以前は自己資金が10%、金融機関によっては30%ほどが必須でした。

近年では頭金なしで融資をしてくれるケースもありますが、頭金や年収に見合った物件の価格帯を選定しなければなりません。

さらに購入する不動産価格に応じて、物件購入時にかかる費用も変わってきます。

建物に対する消費税、不動産仲介手数料、契約書に貼る印紙税、登記費用、金融機関のローン事務手数料、不動産取得税、火災保険などがあります。

一般的に不動産購入価格の7~8%が購入時に必要といわれています。

物件の購入以外にも費用はかかってくる

まず、必要となるのが、登記に関する費用です。

登記には次のようなものがあります。

・建物を新しく建てた場合に床面積や構造などを明らかにする「建物表題登記」

・購入した所有者(持ち主)が誰なのかを示すための「所有権保存(または移転)登記」

・建物を担保として融資を受ける場合の「抵当権設定登記」

融資を使って購入する場合、抵当権設定登記が必要となり、登記の手続きをする場合は司法書士へ依頼することになるので、司法書士への報酬も必要になります。

ローンを使う際には事務手数料がかかり、契約書に貼る印紙代も必要になります。

また、投資用物件購入の場合もマイホーム購入と同様に火災保険への加入が必要になります。

このほかにも不動産取得税や所有権移転の日からオーナーに支払い義務が発生する固定資産税や都市計画税といった税金も必要になります。

保険加入

賃貸物件に保険は必須で、加入する場合は手厚い総合保険が鉄板です。

保険加入の前に知っておこう

物件購入時に加入義務のある火災保険と団体信用生命保険については理解しておきましょう。

もしもの事態を補償するために建物も自分も保険に入る

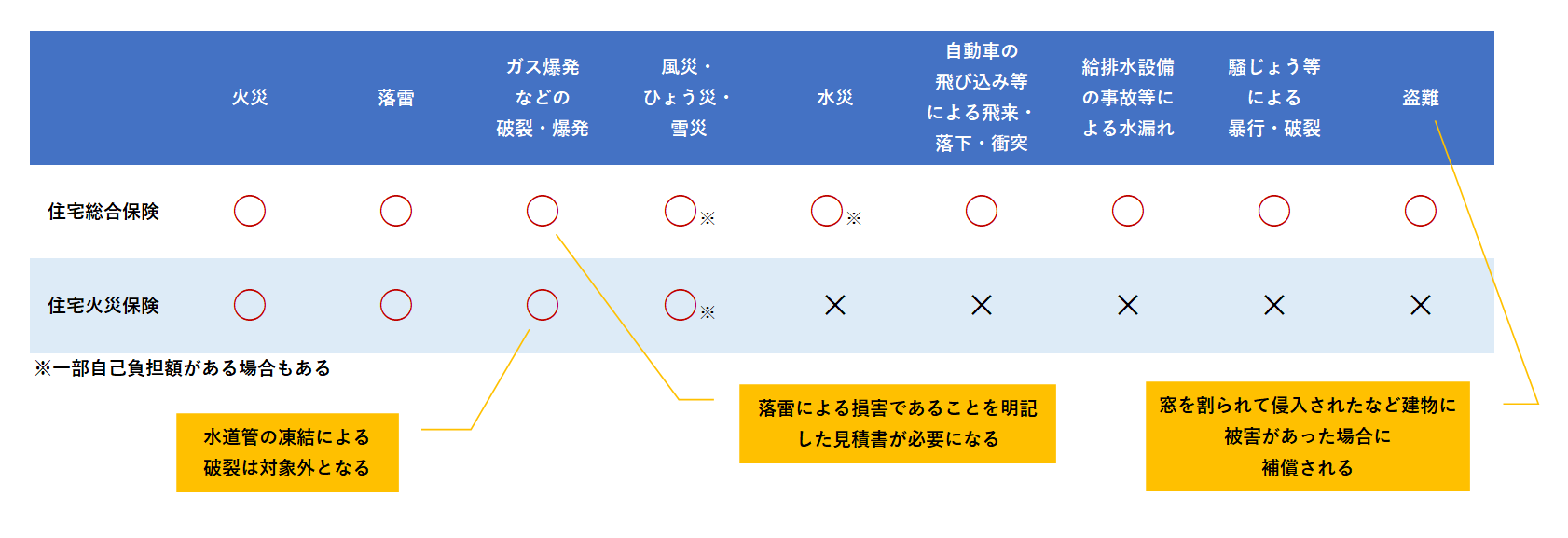

投資用物件でも火災保険は2種類ある

火災保険は2つのタイプから選ぶことができます。

一つ目は住宅を取り巻くさまざまなリスクを総合的に補償する「住宅総合保険」です。

二つ目はベーシックな補償の「住宅火災保険」です。

災害や事故などの種類により、カバーする範囲が異なります。

火災以外の災害にも備えるため、住宅総合保険を選ぶようにしましょう。

【火災保険と総合保険のカバーする範囲の違い】

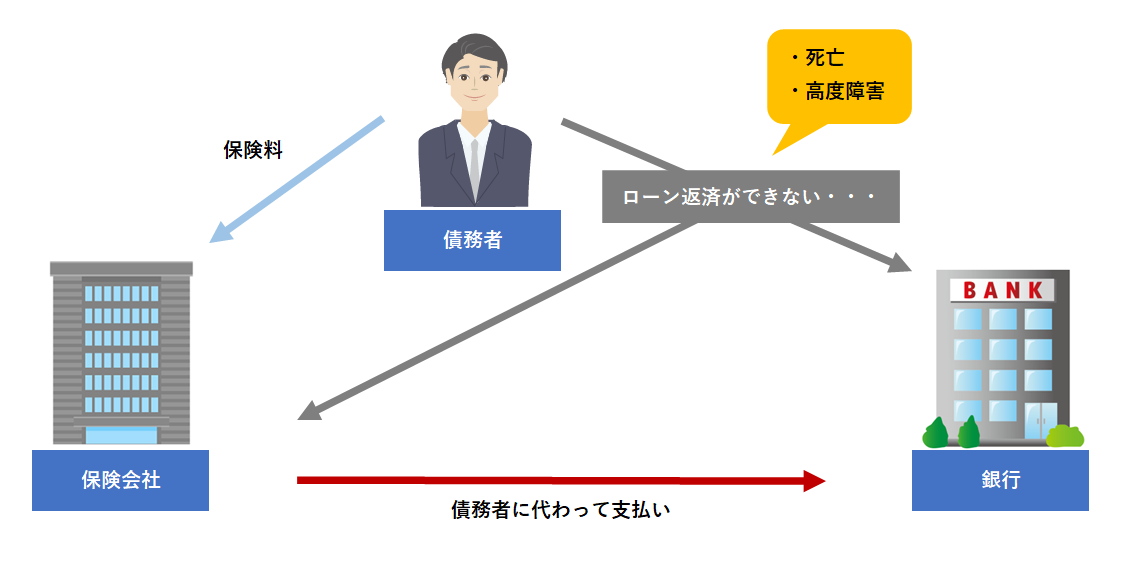

ローン利用者を被保険者とする団体信用生命保険

団体信用生命保険は債権者である銀行などを保険契約者および保険金受取人、銀行などから融資を受けているローン利用者を被保険者とする保険です。

ローンの利用者が死亡または所定の高度障害状態になったとき、生命保険会社が保険金を銀行などに支払い、債務の返済に充てられます。

ケガや地震の対策も!

施設賠償責任保険と地震保険は追加オプションで加入しておくと安心できます。

自然災害や施設の不備によるトラブルも補償する

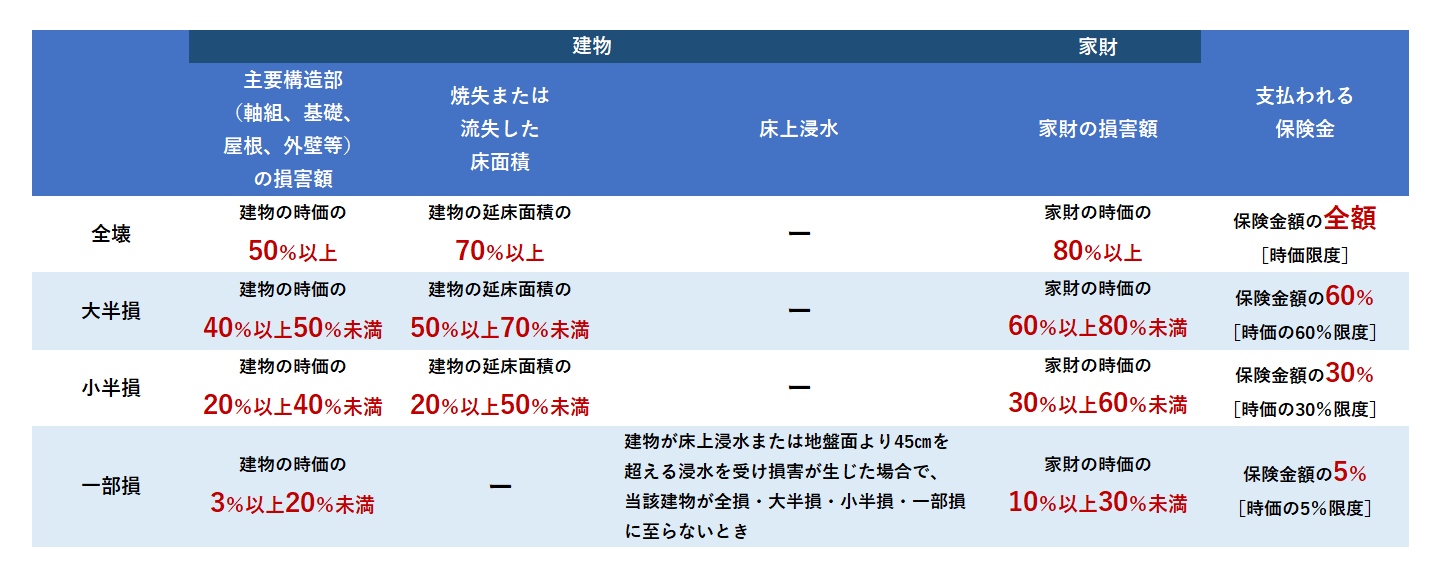

【損害状況別地震保険で支払われる保険金】

地震保険に加入するメリット

原則、火災保険では補償されない地震や噴火、またはこれらによる津波を原因とする損害も地震保険に加入していれば補償対象になります。

地震が多い日本だからこそ地震保険に加入することをオススメします。

入居者の所有物にも要注意

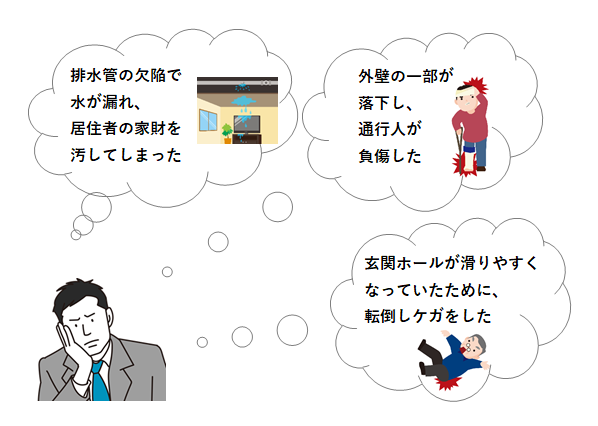

建物の欠陥などで入居者を負傷させてしまった場合だけでなく、入居者の持ち物を壊してしまった場合も補償が必要になることを覚えておきましょう。

施設賠償責任保険は所有物についても補償してくれます。

施設賠償責任保険は通行人のケガなどにも適用

不動産投資家の間で加入者が増えている施設賠償責任保険は、下図のようなケースで適用されます。

入居者だけでなく、通行人に、もしものことがあったときの備えになります。

予測できない自然災害を幅広く補償してくれる

地震や台風などの自然災害や火災などの不測の事態が起こってしまった場合に備え、保険に加入する必要があります。

融資を受ける場合、金融機関が物件が損害を受けないよう、火災保険の加入を義務付けています。

不動産会社が提携している保険会社のほかにローンを組んでいる金融機関が紹介する保険会社から検討するのが一般的です。

注意したいのは、火災以外にも備えておくことです。

その場合、総合的に保証が受けられる「総合保険」を選ぶのが望ましい選択になります。

総合保険では、火災、落雷、集中豪雨、ガス漏れによる破裂、給排水設備の事故による損害などを補償します。

昨今では、総合保険にプラスして「施設賠償責任保険」に加入するオーナーが増えています。

これは建物の欠陥や施設の不備によって他人にケガを負わせてしまった場合(対人事故)、他人の物を壊してしまった場合(対物事故)の賠償金を補償する保険です。

所有物件の外壁やタイル、ガラスなどが落下して、通行人にケガをさせてしまった場合などに適用されます。

このタイプの保険は通行人や車以外に入居者や入居者の所有物も対象となります。

火災保険のオプションとして、太陽光システムの被害を補償する「電気機械設備特約」を付けることもできます。

建物だけでない万が一は自分にも起こりえる

ローンの契約者が病気や事故で亡くなってしまった場合に備えた保険もあります。

これは「団体信用生命保険」といい、融資を受ける場合、金融機関では契約者に加入を義務付けています。

契約者に万が一のことがあっても、家族に不動産を残すことができ、残債を払う必要はないしくみとなっています。

保険料はローンの支払利息に含まれているため、別途保険料を支払う必要はありません。

日本は地震大国であるため、地震保険にも加入しておきましょう。

地震保険は火災保険のオプションで加入することができます。

地震保険料は都道府県ごとに基準が決められているため、同じ建物であれば、どの保険会社で加入しても保険料は一律となります。

保険は一緒に加入する火災保険の保険金額の30~50%の範囲でしか契約できないことも覚えておきたいポイントです。

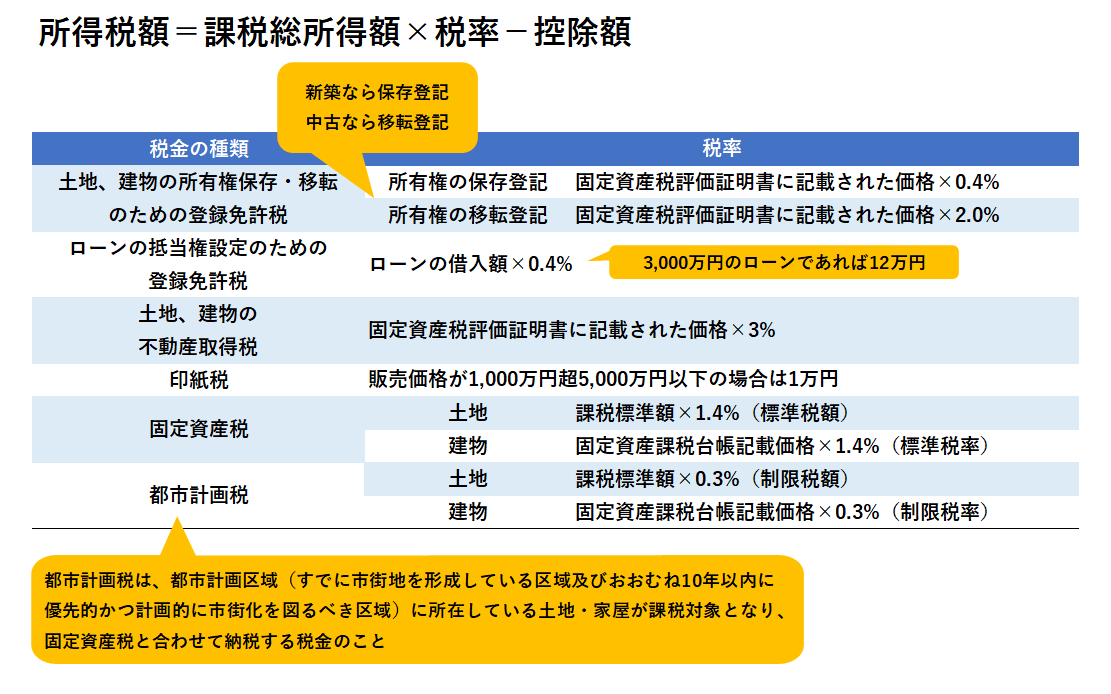

税金の支払い

購入時にかかる税金は登録免許税など5種類あり、上手な予算計画が必要になります。

安定した投資には知識が必要

不動産投資に税金はつきもので、税金に関する支出と対策についてはきちんと押さえておく必要があります。

税金は購入後毎年かかる(所得税)

【マンション購入時かかる税金と税率】

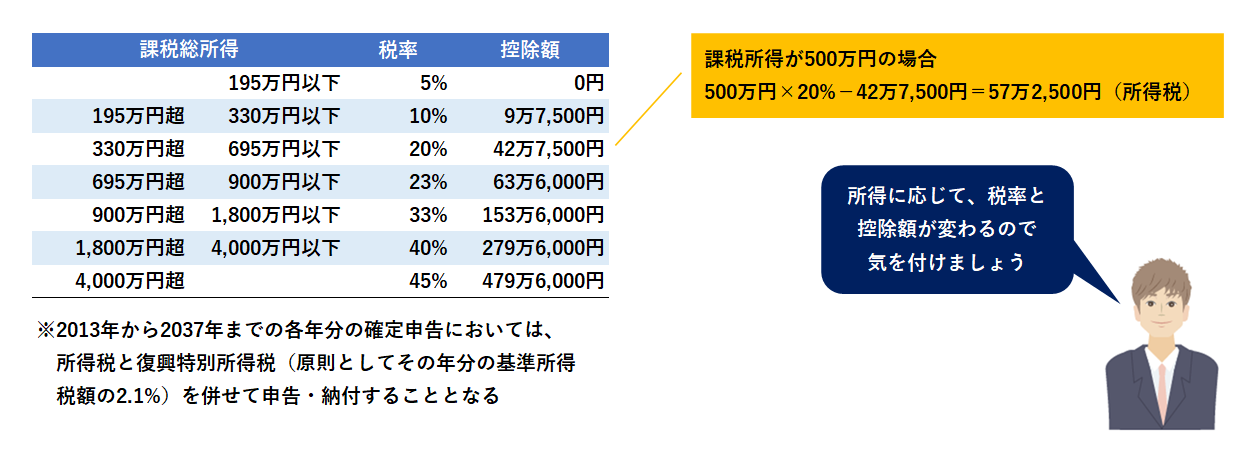

【所得税の速算表】

所得税額を知る

自分の所得にかかる税金額が具体的にどのくらいになるのか計算して、所得から引かれることをイメージしておくのがコツです。

もっとおトクにする方法

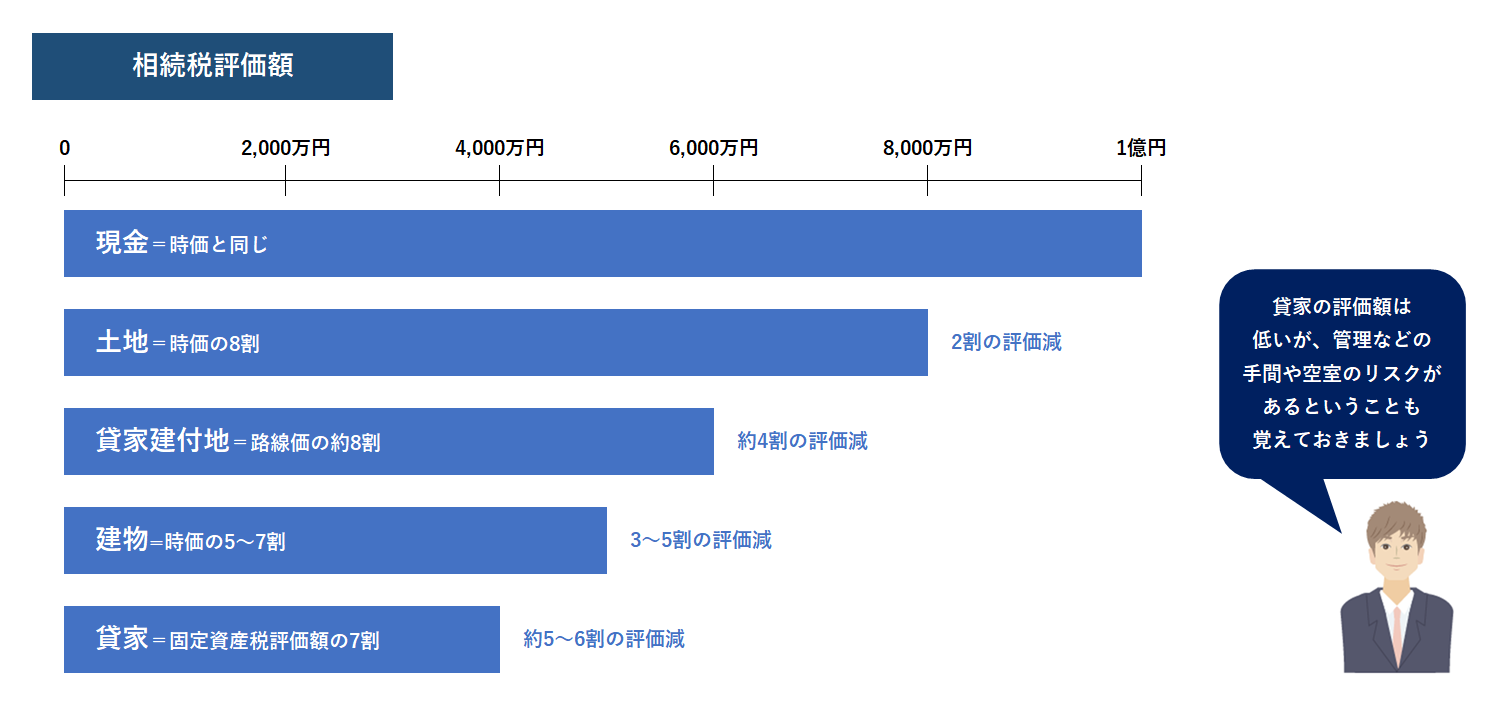

資産を不動産で持っていると現金よりも相続税評価が下がります。

一番節税効果が高いのは「貸家」を持っていること(相続税)

【建物の相続税評価は時価の3~5割減】

評価が下がるから節税になる

同じ1億円の価値をもつ資産でも、その形態によってかかる相続税額には差があります。

現金であれば評価されてしまいますが、土地や物件の場合は評価額が下がります。

たとえば、1億円で土地を買うと評価額は2割減の8,000万円になります。

また、アパートが建っているような貸家建付地の場合は、そこからさらに2割程度引かれ、評価額は6,400万円となります。

不動産投資を有効に使うことは節税にもなるのです。

会社員でも経費計上ができる

不動産投資用の物件視察を兼ねて地方に行った場合、その旅費を経費にすることができます。

経費をうまく使って所得を減らすことがより多くの儲けを生み出す近道となります。

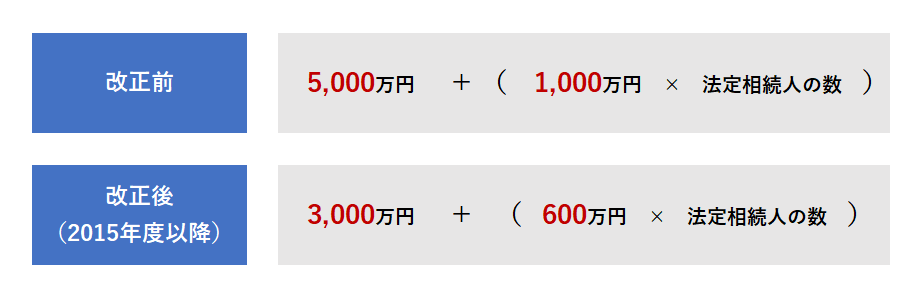

相続税の対象となる人が増加

いま住んでいる家も課税対象になる可能性

2015年1月1日以降、相続税の控除額が減少し、次のように相続税の対象となる人が増加しています。

都内で一戸建てを所有している人の多くは、4,800万円相当の資産を保有している場合が多いため、相続税の対象となる可能性が高くなります。

相続税はもはや他人ごとではなく、事前の対策が必要になります。

借入をして不動産を所有することは、相続税評価を下げる方法の一つでもあるです。

800万円の所得で120万円の所得税

不動産投資を安定させていくためには、税金に関する知識も必要不可欠です。

不動産を頻繁に売買する場合、税金について、その都度把握するのは難しいかもしれません。

しかし、長期的に保有する場合、税金のしくみはシンプルになります。

基本的に投資用に不動産を買う際も、居住用に買う際も、購入時に必要になる税金の種類は以下の5つになります。

1.(土地・建物)所有権保存・移転のための登録免許税

2.ローンの抵当権設定のための登録免許税

3.(土地・建物)不動産取得税

4.印紙税

5.固定資産税・都市計画税

購入後にかかる税金としては、まず不動産所得に応じて所得税が課税されます。

課税される所得は、家賃収入から経費を引いた額になります。

たとえば、課税される所得が800万円の場合、「所得税の速算表」を参考に計算すると、

800万円×0.23-63万6,000円=120万4,000円

の所得税が課せられます。

さらに不動産を所有する限り、毎年、固定資産税と都市計画税を支払う義務があります。

不動産を所有すると何かと税金が課せられることになるため税金対策についても考えておくとよいでしょう。

不動産投資は節税対策にも使える

不動産投資は相続対策に有効です。

相続税の場合、①土地建物、②土地、③現金の順に節税につながります。

つまり、現金を相続して所有していると、そのまま課税され、税金として徴収されやすくなります。

そのため、ローンを組んででも、土地やアパートを所有することが相続税対策になるのです。

また、経費を有効に使うことで、所得税を減らすことも可能です。

会社員の場合、飲食代など個人的な経費の計上ができません。

しかし、不動産投資の場合、物件視察を兼ねて家族で地方に行った場合の旅費を経費にすることができます。

不動産所得が赤字になった場合でも、本業の給与所得からマイナスとして計上できます。

そうすることで、給与所得の高い人ほど書類上の所得を減らせるため、所得税の減税につながります。

所有する不動産が増え、所得が増えていけば、個人から法人にすることで節税対策になることも覚えておきましょう。

経費

不動産を購入したら確定申告が必要になるので、経費の計算に慣れておくとよいでしょう。

収支や税金に大きな差が出る

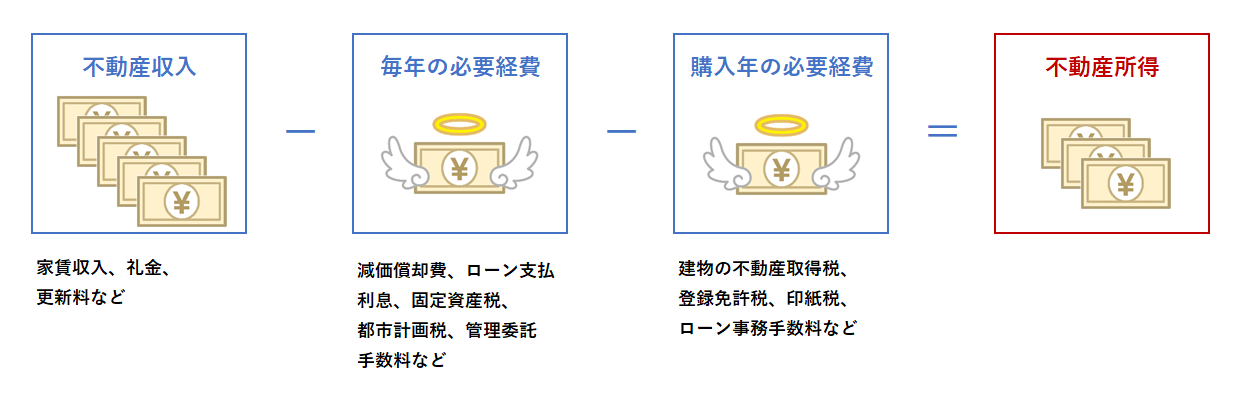

必要な経費を差し引いて不動産所得を正しく計算します。

収入から引けるのは12種類の経費

【不動産所得の計算方法】

収入から経費を差し引いたものが所得

不動産収入から毎年の経費を引いた額が不動産所得となります。

この不動産所得によって税金に大きな差が出ます。

何が経費となるのが把握し、不動産所得を正しく計算して必要最低限の税金に抑えましょう。

購入した初年度は経費がかさむため、収入が少なかったりマイナスになることもあります。

会社員の場合は本業の所得から差し引いて申告することを覚えておきましょう。

【不動産投資の12の経費】

毎年かかる経費を知る

不動産所得を大きく左右する減価償却費を理解しておきましょう。

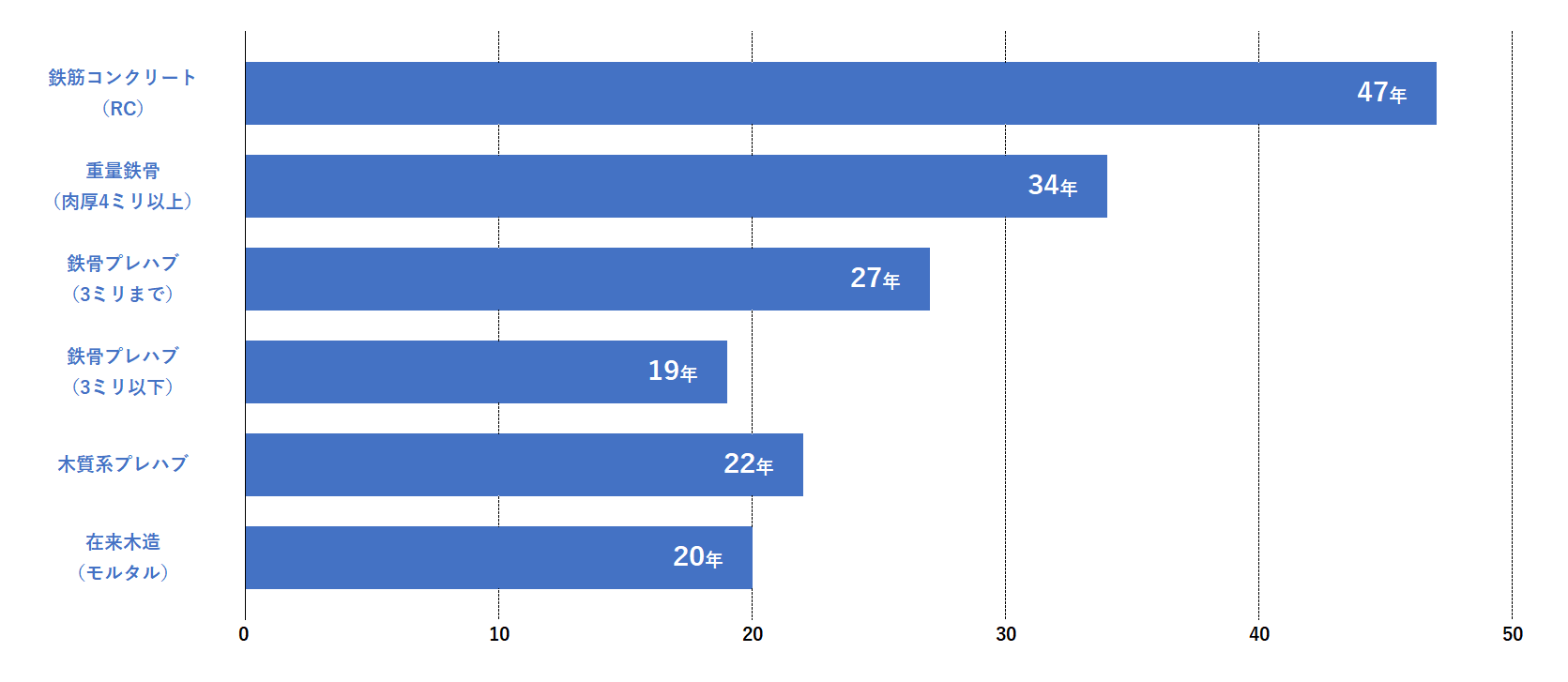

所有物件の構造と耐用年数を確認

【構造別法定耐用年数の比較】

減価償却費は建物の劣化代

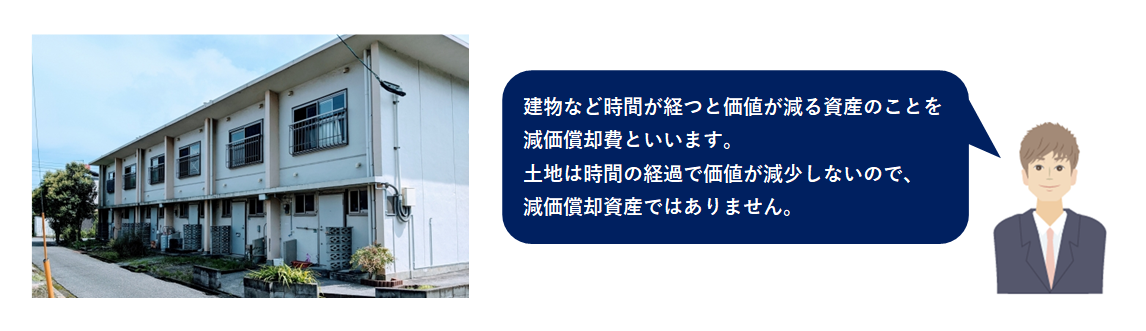

モノは時間が経つと劣化し、価値が下がります。

建物の場合、それを数字で示したものが減価償却費です。

建物の構造によって耐用年数が決まっており、耐用年数を基に計算するため、構造によって減価償却費も変わってきます。

まずは、自分の所有物件がどんな構造なのか、そして耐用年数が何年なのか、確認しておきましょう。

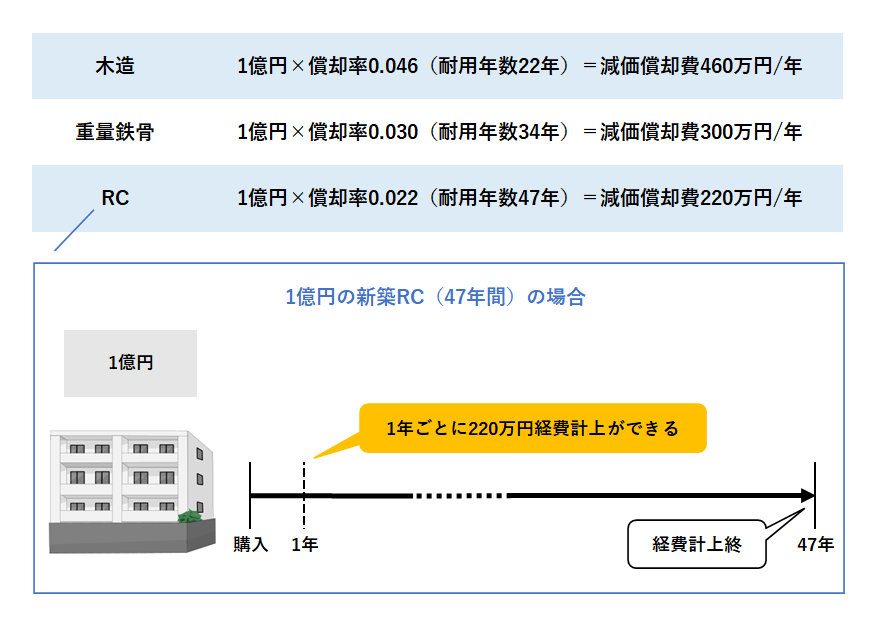

【1億円の新築建物の減価償却費の例】

たとえば、1億円の新築建物の減価償却費を構造別に計算してみると、木造の場合、1年間に経費計上できる減価償却費が多くなりますが、22年間しか経費計上できません。

RCの場合は、1年間に経費計上できる減価償却費は少ないのですが、47年間計上できます。

確定申告をするには経費の計算が必要

不動産を購入したら、確定申告をしなければなりません。

不動産を購入した初年度は諸経費がかかり、不動産所得がマイナスになる場合があります。

会社員の場合、マイナスになった分は本業の給与所得から差し引いて申告することになります。

そのため、所得税が還付され、住民税が軽減される可能性もあります。

不動産所得の計算方法は、家賃収入や礼金、更新料などの「不動産収入」から、毎年の必要経費を引いた額になります。

経費とは、減価償却費、ローンの支払利息、固定資産税、都市計画税、管理委託手数料などがあります。

購入してから数年して修繕が必要になった場合は、修繕にかかった費用も経費になります。

さらには不動産投資の勉強のために参加したセミナーの参加費や書籍代も経費として計上できます。

区分マンションを購入した場合、毎月、経費として必要になる管理費や修繕積立金は大きな出費となります。

管理費は、共有部分の日常的な清掃や機械メンテナンス、組合の運営などを行うのに使われます。

また、エレベーターの点検や貯水槽などのメンテナンスなどにも使われます。

こうして管理が適切に行われていることでマンションは快適に保たれています。

そのため、管理費は安ければいいものではなく、高ければ安心というものでもありません。

相場価格と比較して、管理費の価格が適正なのかどうかを把握することが大切になります。

築年数が経つと価値が減る? 減価償却費とは?

経費として、収支に大きな影響を与えるものに減価償却費があります。

これは簡単にいうと「モノの劣化代」です。

税法によって建物の構造ごとに耐用年数が決められており、減価償却費はそれによって計算されます。

木造はRCの倍以上の減価償却費を1年間に計上できますが、気を付けたいのは計上できる期間です。

同じ1億円の建物でも、RCは47年、重量鉄骨は34年、木造は22年間かけて経費化していくため、耐用年数が短い建物ほど、年間の減価償却費が多くなり、利益が減ります。

とはいえ、その分、税金が減り、税引き後のキャッシュフローは多くなることになります。

物件管理

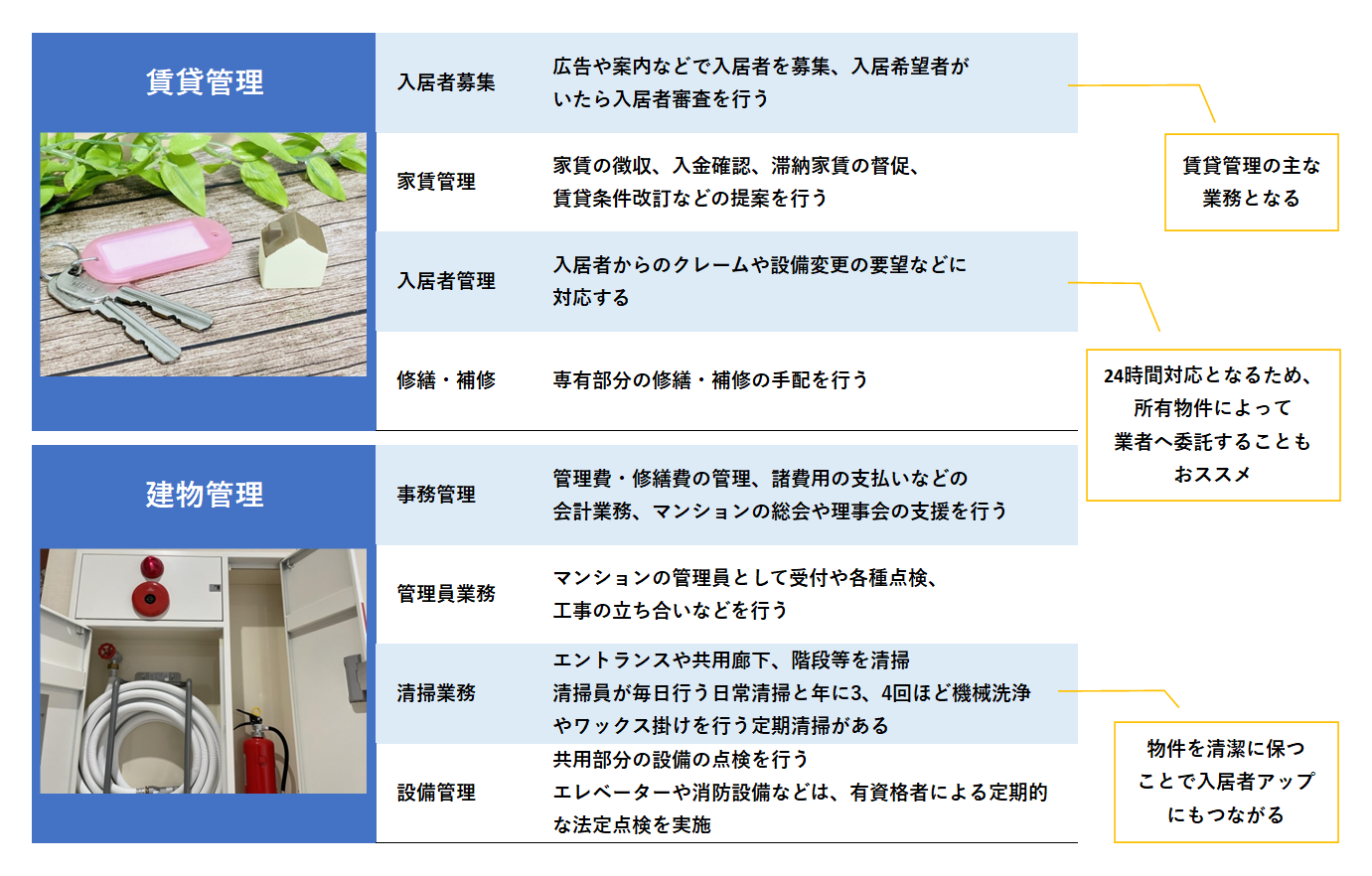

物件管理で把握すべき内容は賃貸管理と建物管理です。

共に必要不可欠となる内容なので、どのように行うべきか、しっかりと理解しておきましょう。

自分で行うか業者に頼むか

賃貸管理は入居者への対応、建物管理は建物設備の維持が主な業務です。

家賃滞納やクレーム処理などのトラブル解決も管理のひとつ

【賃貸管理と建物管理の主な業務】

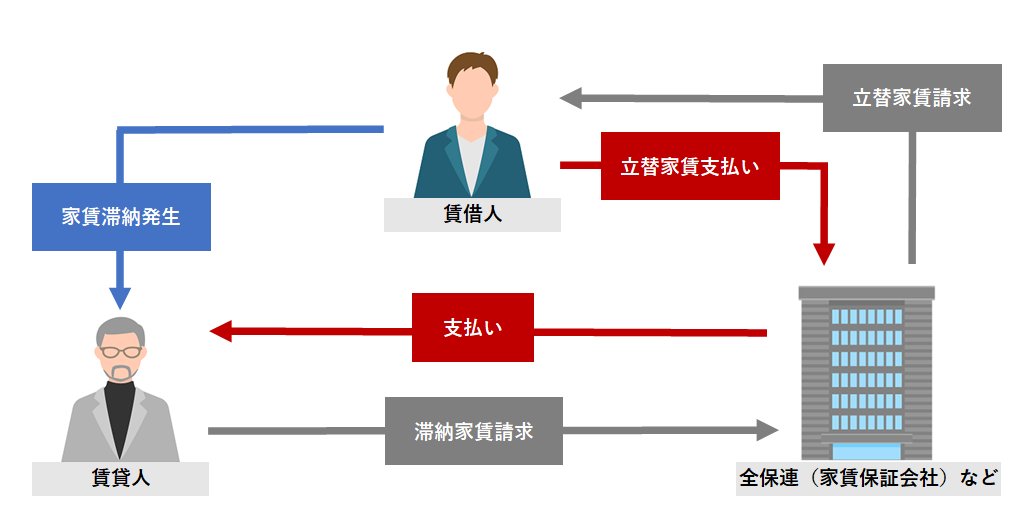

【家賃保証のしくみ】

お金にまつわるトラブルを防ぐ

万が一、入居者(賃借人)が家賃を滞納した時や退去時の精算に関するトラブルが発生した際に便利なのは家賃保証サービスの利用です。

そのしくみは家賃保証会社や全保連などがオーナー(賃貸人)に代わって対応することで部屋を借りる人の信用を保証するというものです。

入居率を上げる

入居者にとって、初期費用は大きな負担となっています。

この初期費用を低くすることで、入居者確保につながります。

フリーレントを設定して入居者の目を引く

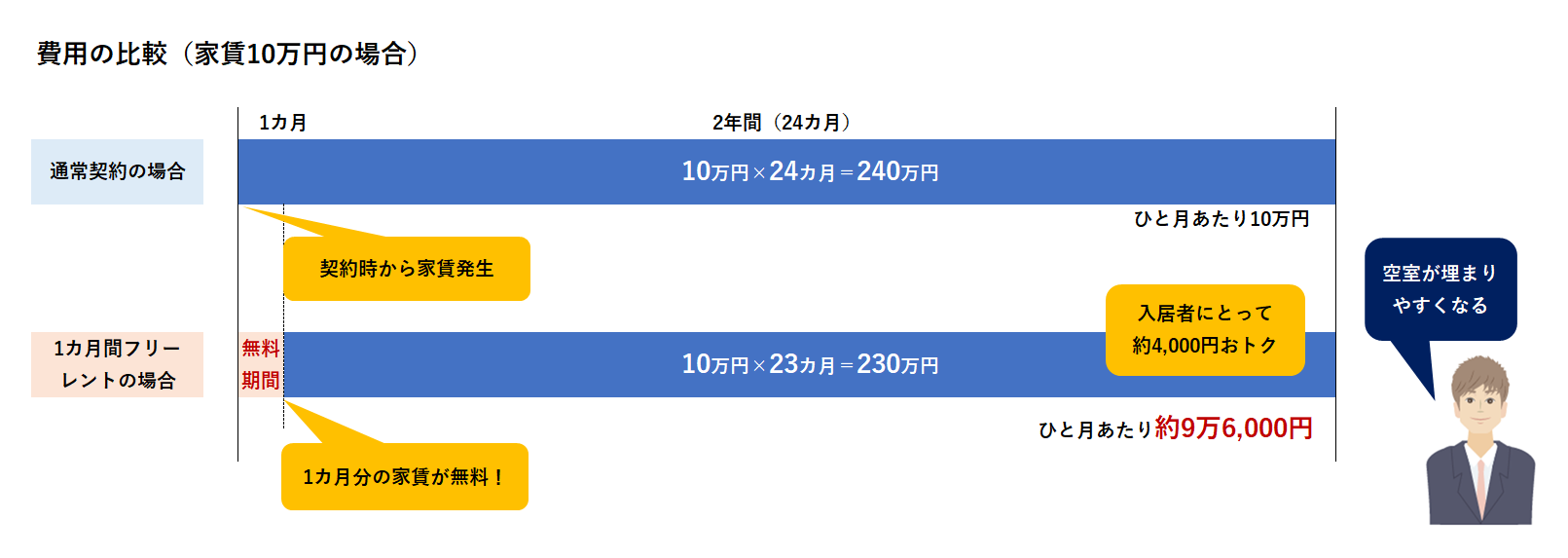

【1カ月無料で貸すフリーレント】

1カ月数千円の経費

フリーレントとは「無料で借りる」という意味で、入居後1~3カ月程度の家賃を無料とする契約形態です。

たとえば、家賃10万円の賃貸マンションを2年間(24カ月)で貸したとすると、家賃総額は10万円×24カ月で合計240万円となります。

これが入居後1カ月のフリーレントとするなら、家賃総額は10万円×23カ月で合計230万円になります。

フリーレントになった10万円を24カ月で割ると約4,167円で、この金額が家賃1カ月あたりの値引き額に相当することになります。

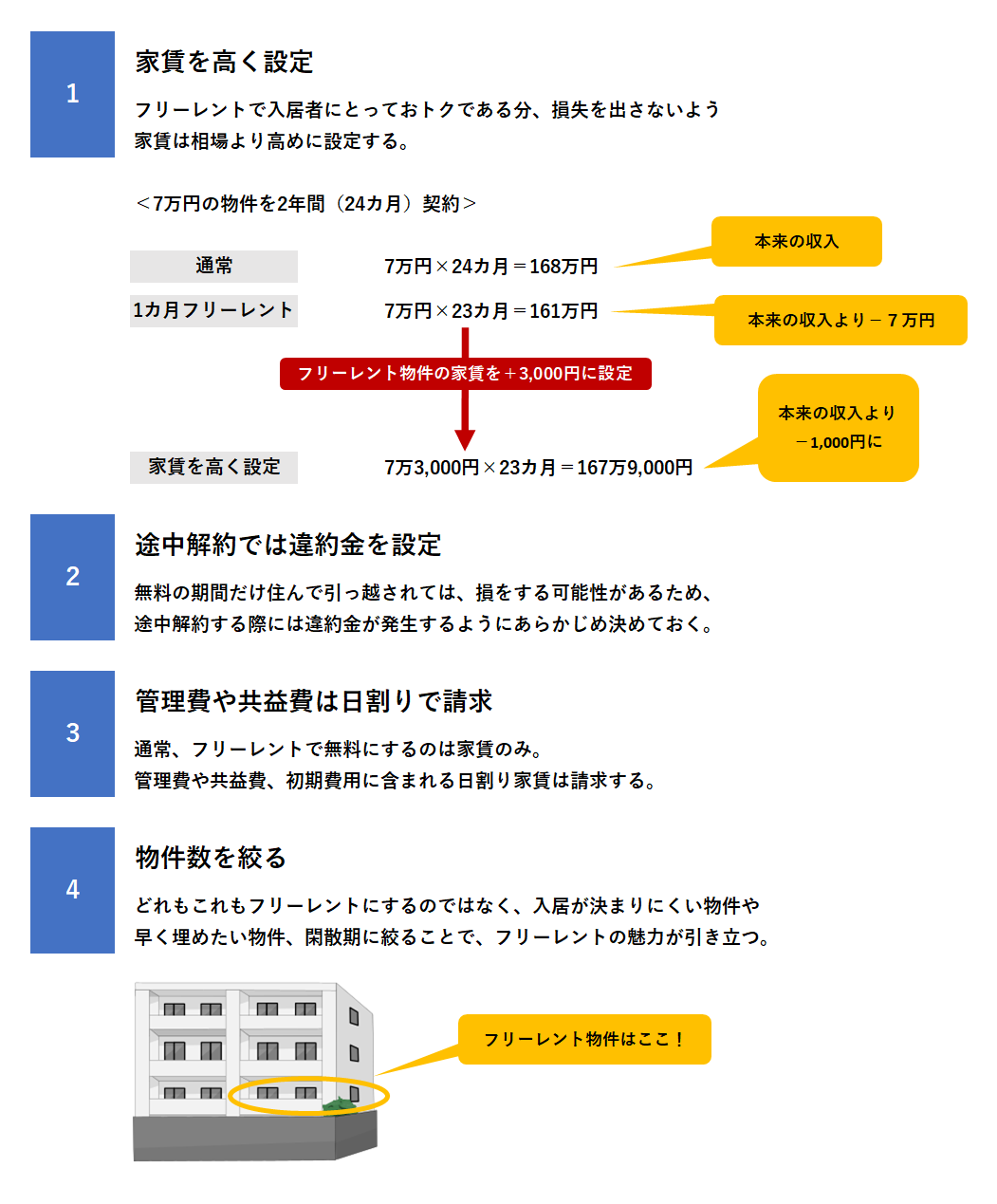

【フリーレントにする際の注意点】

不動産管理は業者に委託することも可能

投資用の不動産を購入したら、管理が必要不可欠です。

不動産の管理には、大きく分けて「賃貸管理」と「建物管理」の2種類があります。

賃貸管理は入居者に関する対応のことで、主な業務は入居者の募集です。

入居審査を行い、重要事項説明書について説明し、合意したら賃貸借契約の締結を行います。

そのあと、敷金や礼金、保証金、前家賃などを振り込んでもらいます。

入居者が入居したら家賃が振り込まれているか確認します。

入居者との対応のなかには滞納金の回収やクレーム対応など、一筋縄ではいかないこともあります。

そのため、管理会社に管理手数料を支払い、委託することも可能です。

一方、建物管理は、建物の維持管理のことです。

外壁、屋上、エレベーター、給排水の設備、エントランスなど、共用部のメンテナンスや補修などを行うことを指します。

賃貸管理と建物管理、どちらの業務も一括して行う会社もあれば、別々の会社が請け負っているケースもあります。

特典を付けておトク感を出すなど空室を埋める工夫

不動産の管理で最大の問題はやはり空室です。

空室期間を短くするために「フリーレント」というしくみがあります。

フリーレントとは、入居後の家賃を1~3カ月ほど無料とする不動産賃貸借契約の形態のことです。

入居者を確保しやすいというメリットがあります。

このほかにも、掃除機や電子レンジをあらかじめ設置しておくなど、入居者限定の特典を付けると、入居が決まりやすくなります。

オーナーにとって、これらの特典は数万円程度の出費となりますが、空室対策として効果的です。

もうひとつ注意したい点は、家賃滞納者です。

トラブルを避けるためには家賃保証会社を付けることです。

家賃保証会社は借主が家賃を滞納したとき、貸主に対して立て替え払いをしてくれます。

家賃支払いの連帯保証をする代わりに、借主から保証料を手数料として受け取ります。

家賃回収が難しいケースでも保証会社が家賃を保証してくれるため、オーナーにとっては安心できるしくみとなっています。

家賃の滞納を防ぐ手段として、入居申し込みの際の書類内容をしっかりチェックすることも大切です。

ローンの組み方

ローンは大きく分けて2つあって、融資額に差があります。

条件に合ったローン選びをするように心がけましょう。

自分に合ったローンを選ぶ

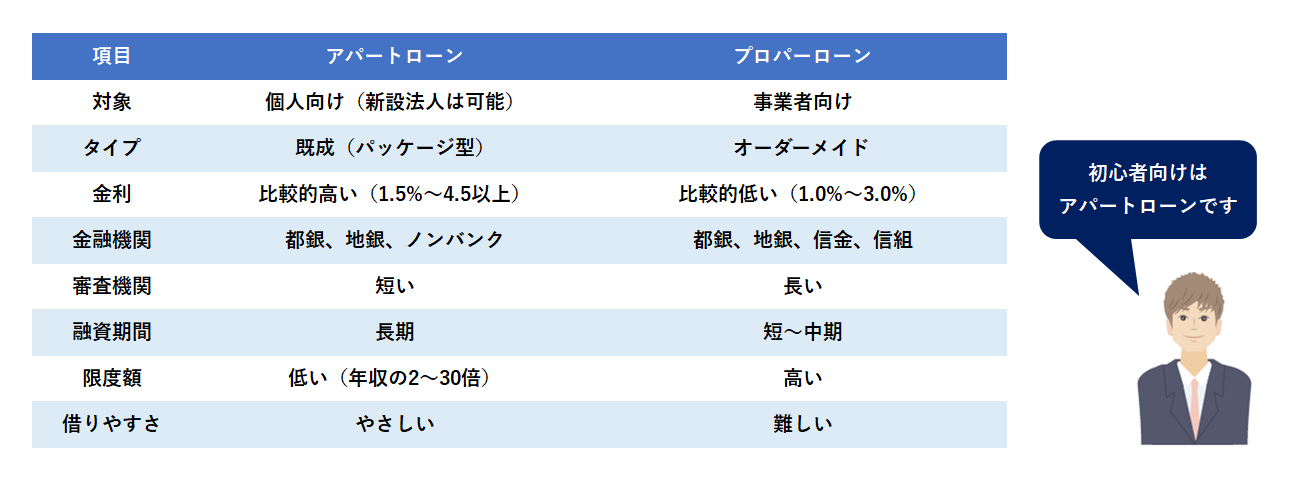

サラリーマンは「アパートローン」、中級者は「プロパーローン」の利用が一般的です。

不動産投資には2つローンがある

不動産投資には「アパートローン」と「プロパーローン」の2つがあります。

特徴としては、まず対象者が異なります。

サラリーマンの場合、アパートローンを使って不動産投資をはじめるのが一般的です。

規模が大きくなったら、プロパーローンを検討しましょう。

【アパートローンとプロパーローンの比較】

金融機関の審査の方法

ローンの種類を決定したら、金融機関が物件の審査を行い、融資額を決めます。

審査の方法のひとつは、「積算評価」といわれる方法で、その物件に担保としての価値がどのくらいあるのかを以下の計算式で算出します。

この計算式では、まず土地の価値を路線価を使って算出します。

路線価とは、毎年7月、国税庁が発表しています。

建物の価値は再調達価格で算出します。

これは建物の面積に標準建築単価をかけて建築費を出し、さらに法定耐用年数から経過年数を引いた残存年数を掛け算することで計算できます。

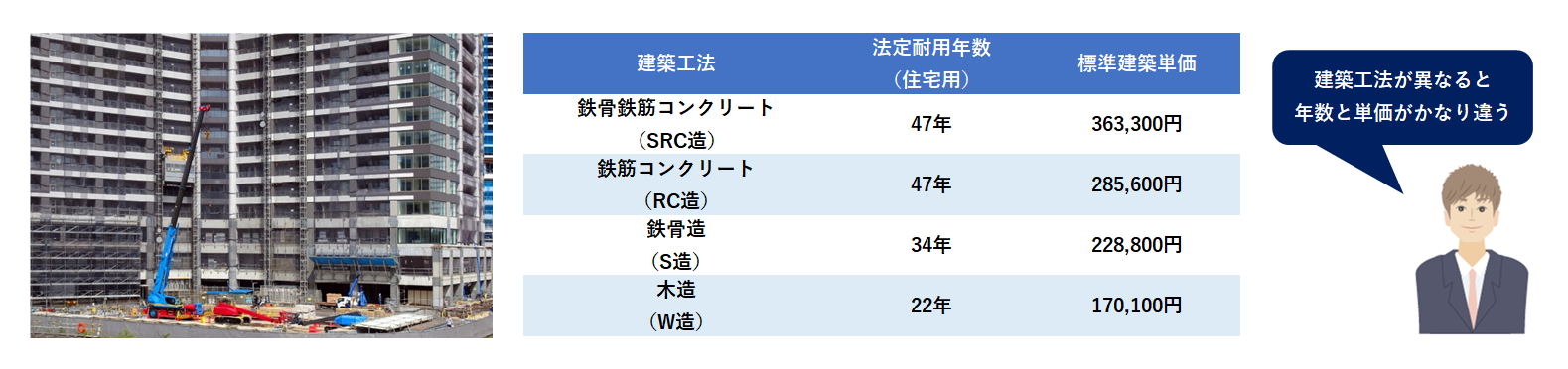

工法ごとに異なる法定耐用年数と標準建築単価は後述の表「建築工法ごとの法定耐用年数と標準建築単価」を参照。

不動産投資で多いのは変動金利

金利審査の条件は数値で明確化されていて、条件を満たせば融資を受けることができます。

法定耐用年数と標準建築単価を調べる

【建築工法ごとの法定耐用年数と標準建築単価】

出典:国税庁(建物の標準的な建築価額表(建築年:令和元年))

積算評価を計算する際に必要な法定耐用年数と標準建築単価は、建築工法によって異なります。

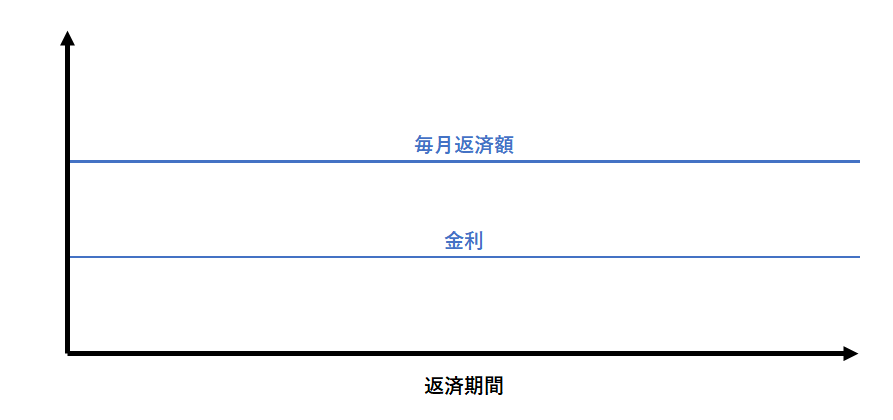

変動金利と固定金利のそれぞれのメリット

ローンを選ぶ際にもうひとつ気にしたいのが金利です。

固定金利と変動金利の違いを覚えておきましょう。

【固定金利】

<固定金利のメリット>

・将来の毎月返済額が見通せるので、生活設計を立てやすい

・金利上昇を気にしなくていい

<固定金利のデメリット>

・金利が変動型金利よりも高め

・金利が下がっても恩恵がない

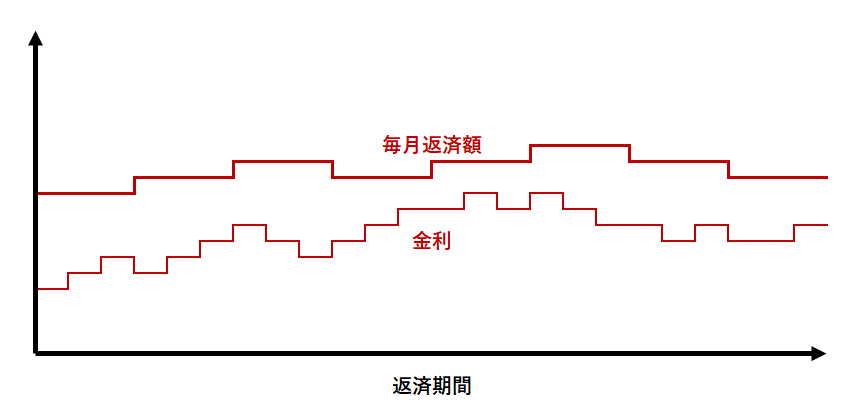

【変動金利】

<変動金利のメリット>

・金利が固定型金利よりも低め

・金利が下がると返済負担も下がる

<変動金利のデメリット>

・返済額が変動するので、生活設計が立てづらい

・金利が上昇すると返済負担も増える

・5年ルールや1.25倍ルールによる未払い利息のリスク

年収や物件に応じて最適なローンを選別

不動産投資で使えるローンには大きく分けて、次の2つがあります。

「アパートローン」と「プロパーローン」です。

アパートローンとは、アパートやマンションを購入するためのローンで、サラリーマンなど、不動産賃貸業を本業にしていない人が対象です。

「不動産投資ローン」「アパートマンションローン」などの名称で呼ばれ、融資金額、融資期間、金利、保証人の有無などの条件は金融機関により異なります。

審査の条件が数値で明確化されているため、条件を満たせば比較的スムーズに融資を受けることができます。

アパートローンでは、個人の属性が重視されます。

属性とは、勤務先や年収、勤続年数などのことで、安定した収入が得られる職種かどうかが重要になります。

一方、プロパーローンは、経営能力や経営実績が見られるため、サラリーマン投資家として実績がついた頃に検討すべきローンです。

物件評価や個人の属性、金融資産から総合的に審査され、アパートローンよりも、審査が厳しい傾向にあります。

融資額にも大きな差があります。

アパートローンでは、団体信用生命保険の適用範囲内で融資額の上限が決められていることが多い傾向にありますが、プロパーローンは物件によって審査されるため、融資の上限はありません。

では、どの金融機関で融資を受ければよいのでしょうか?

そのポイントは、最も収支がよくなるローンを見極めることです。

つまり、金利が安く、負担が少ないものを選ぶのが重要なのです。

そのためには、固定金利や変動金利といった金利の違いも覚えておきましょう。

変動金利は半年に1回、金利の見直しが行われます。

返済額は5年に一度見直されます。

金利の上昇によって返済額が増えた場合、これまでの返済額の1.25倍までと上限が決められています。

固定金利の場合、全期間、金利は一律となります。

なかには1年固定、3年固定、10年固定など固定年数を選ぶことのできるケースもあります。

固定年数が長いほど、金利が高い傾向にあります。

投資用ローンの場合、変動金利が多いのが実情です。

買付証明書を出す前に、それぞれの金融機関で、どのくらいの金利で融資を受けられるかを聞き、比較検討しておくとよいでしょう。

コメント