お金を増やしたいと思っているけど、どのように資産運用をすればいいのか、初心者にとっては分かりにくいことが多いかもしれません。

しかし、資産運用には基本的な知識があり、それさえ理解すれば誰でも始めることができます。

本記事では、初心者にもわかりやすく、お金を増やすために必要な資産運用の基礎知識を解説しています。

ぜひ最後まで読んで、資産運用について理解を深めてください。

景気を左右するインフレ・デフレのしくみとは?

インフレ・デフレの影響とは?

買い物に行ったときに、目当てのものが考えていた値段よりも安かった場合、人は迷わずその商品を購入しますが、高かった場合は買うのをやめる人もいるでしょう。

モノの値段によって消費者は商品を買ったり買わなかったりします。

私たちの生活に影響与えるものが物価です。

そして物価の変動は景気に大きな影響を与えます。

モノの値段が上がり、お金の価値が下がっている状態を「インフレ(インフレーション)」、反対にモノの値段が下がり、お金の価値が上がっている状態を「デフレ(デフレーション)」といいます。

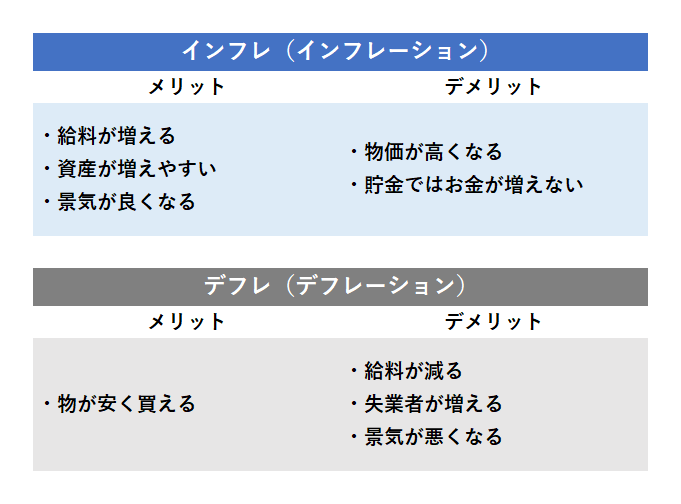

【インフレ・デフレのメリット・デメリット】

デフレになると給料が下がる?

モノの値段は安い方がよいと考える人が多いと思いますが、実はデフレは経済面から私たちの生活に大きな影響を与えます。

まず物価が下がるということは、モノは売れますか、企業に入る利益が少なくなります。

そうすると企業で働く人の給料が上がらず、場合によっては会社が倒産して失業者が出ることもあります。

結果として消費が進まなくなります。

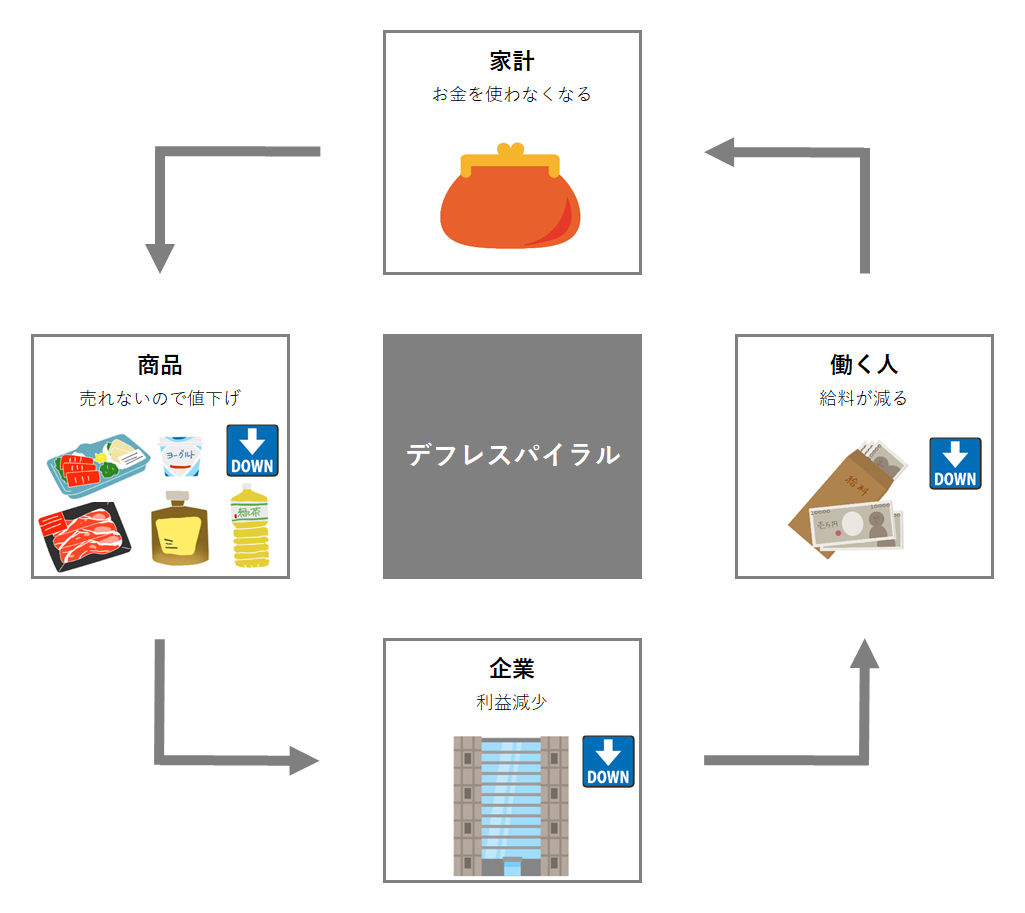

また、デフレが続くと、消費者はさらに安い価格を求めます。

そして、その期待に応えるため、企業は物価を下げざるをえなくなります。

その結果、高いものが売れなくなり、消費行動が減退します。

こうした悪循環が経済全体に影響を及ぼし、不景気となり、最悪の場合は経済が破綻することになります。

この悪循環を「デフレスパイラル」といいます。

つまり、デフレは経済にとってメリットは無いといえるのです。

インフレ時は、企業に入る利益が増え、給料が上がり、消費が進んでお金が回ることで経済が発展します。

大幅なインフレでお金の価値が下がりすぎると、買い控えという状況を招き、デメリットとなりますが、適度なインフレは景気にプラスとなります。

このように、物価と私たちの消費活動には大きな関係があるのです。

【デフレスパイラルとは?】

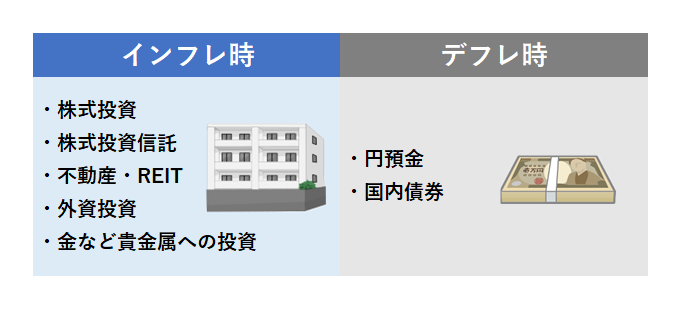

インフレ・デフレに適している投資とは?

インフレになると、企業の売り上げがアップしますので、企業の価値となる株価が上がります。

また、住宅を購入する人も増えるため、不動産価格も上がる傾向があり、不動産投資が活況となります。

それに対してデフレ時は、金利が下がることから債券への投資が適しています。

債券価格は金利が低下した場合には上昇傾向となるからです。

このように、インフレ、デフレを理解することで、世の中の経済状況に見合った投資をすることが可能となるのです。

【景気動向に合う投資】

リスクとリターンを理解すれば投資は怖くない!

投資のリスクは「危険」という意味ではない

資産運用をはじめるうえで気になるのは「リスク」です。

リスクが怖いため、なかなか投資に踏み出せない人も多いのではないでしょうか。

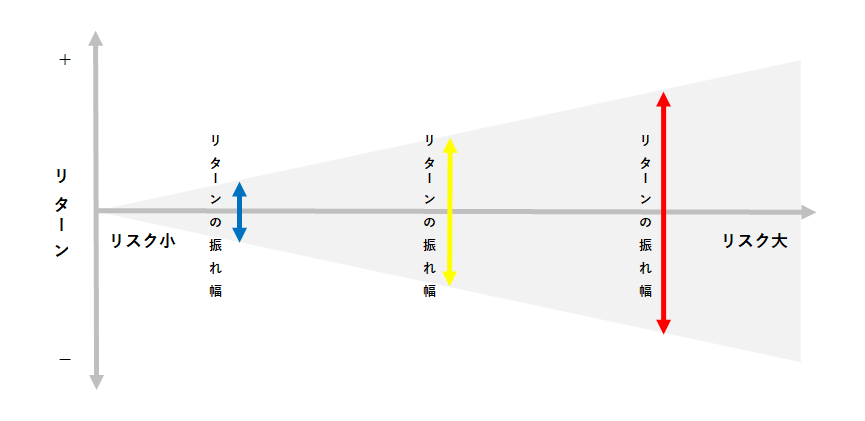

リスクというと、「危険」「損をする」というイメージでとらえがちですが、投資における「リスク」とは、「リターンの変動する幅(ブレ)」を指します。

リターンは、投資で得られる収益のことです。

「リスクが高い」とはリターンの変動幅が大きいことです。

大きなリターンが期待できる反面、損失も大きくなる可能性があります。

逆にリスクが低いと期待できるリターンを小さくなります。

【リスクとリターンの関係】

リスク許容度を知ると向いている投資がわかる

資産運用における代表的なリスクには、以下のようなものがあります。

・市場で取引価格が変動することによる「価格変動リスク」

・為替相場の変動により損失が発生する「為替変動リスク」

・投資する会社の経営不振などの理由で債務不履行による「信用リスク」

・金融商品などを現金化する際に換金できない「流動性リスク」

・特定の国や地域における政治や経済状況の変化により投資した資産の価値が変動する「カントリーリスク」

たとえば、日本の株式投資であれば主に価格変動リスク、信用リスクの影響を受け、また、外貨預金であれば為替変動リスク、カントリーリスクの影響を受けます。

どのリスクを受け入れられるかで投資対象が決まってきます。

リスクの意味を理解できたとしても、人それぞれリスク許容度は異なります。

まずは自分のリスク許容度がどの程度なのかを把握し、それにあった投資をすることが大切です。

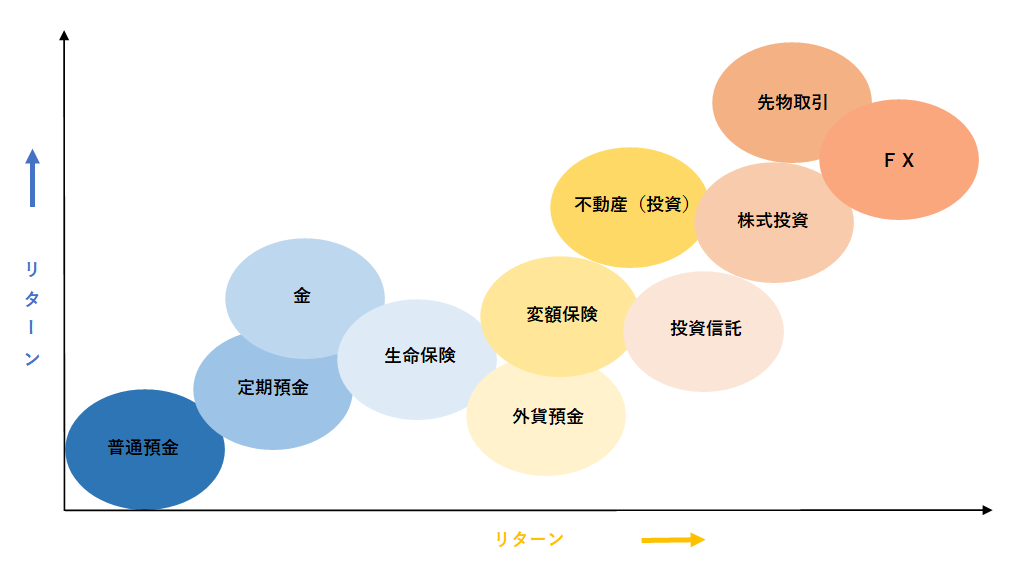

【運用商品別リスクとリターン】

実際に資産運用するための運用商品にはさまざまな種類があります。

リターンが高いものほど、短期間で大きな利益が期待できる半面、大きな損失を被ることもあるので注意が必要です。

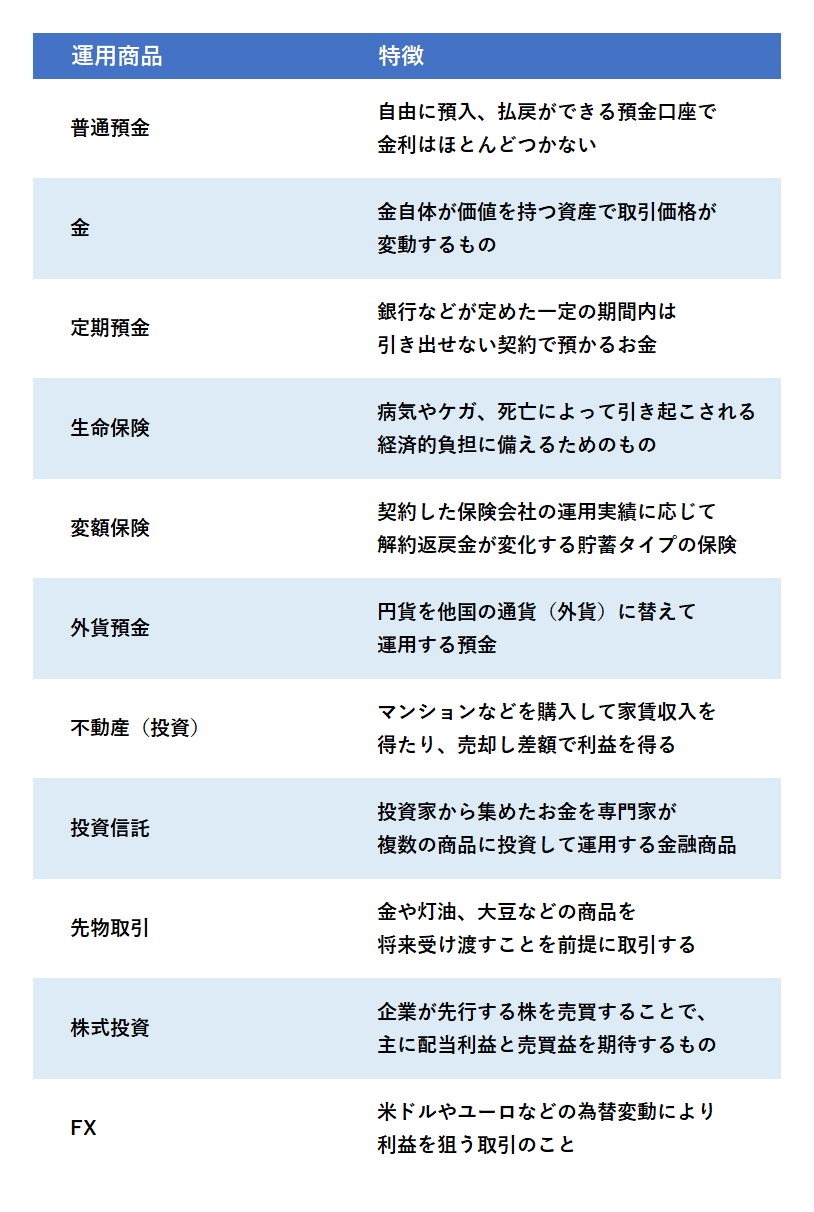

【運用商品別の特徴】

分散投資でリスクを回避する

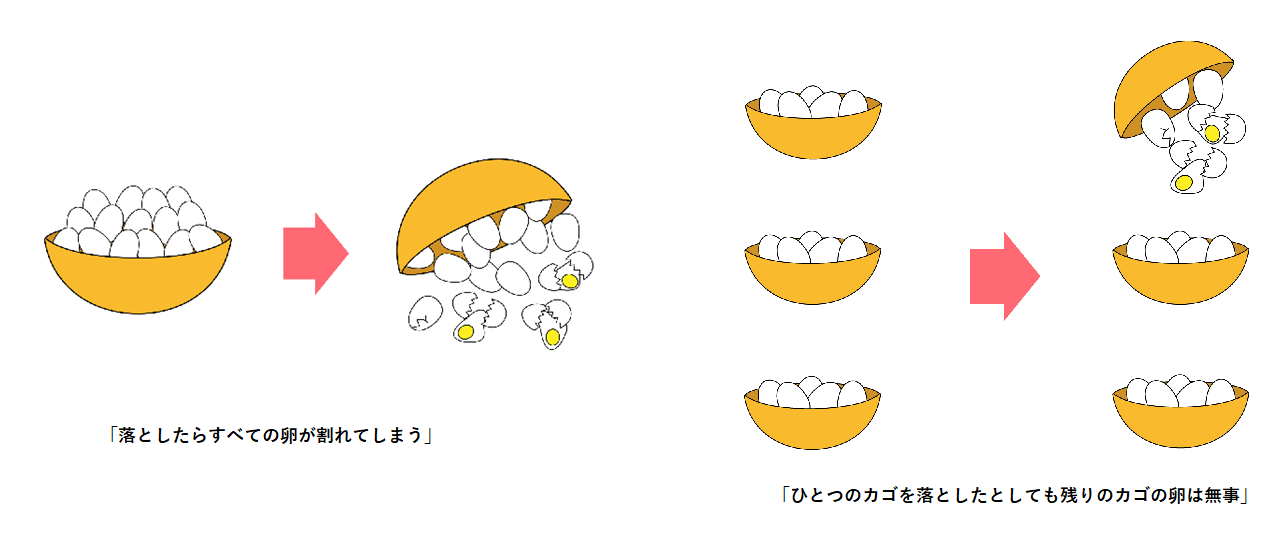

リスクを減らす方法の1つとして、「分散投資」があります。「(投資する) 時間を分散する」、「投資商品を分散する」、「投資する国を分散する」など、投資先をいくつかに分散することでリスクを軽減する方法です。

たとえば、景気が良いときには株式が値上がりし、その反対に債券価格が下がることが多いので、値上がりと値下がりの逆の動きをする両方を組み合わせることによりリスクを回避できます。

値動きは異なるものを組み合わせるというやり方は分散投資で安定した運用が期待できる方法の1つです。

実際に投資を始めてみると、世の中の景気の動きや経済の流れ、また、それに伴って世界の動向にも目を向けることになります。

投資は経済学でもあるのです。

リスクを恐れてばかりいては、何も始められません。

まずは実践することが肝心です。

【分散投資はリスクを低減する】

「すべての卵を1つのカゴに盛るな」

資産運用のメリットとデメリットを理解する

資産運用は誰でもしている

資産運用というとギャンブルと同じと考えたり、損をしてしまうのでは、と思っている人もいますが、そもそも資産運用とは手元にある資金をデータや情報に基づいて運用することを意味します。

また、お金持ちだけがするものと考えている人もいますが、実はどんな人も少なからず資産運用をしています。

利息はほとんどつきませんが、銀行の定期預金に預けることも資産運用の1つといえます。

資産運用というのは、決してギャンブルでも損をするものでもないのです。

【資産運用とは?】

目標設定し、ゴールから逆算して計画的な投資を行うことです。

運用で利益にこんなに差がつく

定期預金も資産運用のひとつですが、定期預金だけでの運用が正しいとはいえません。

その理由はあまりにも金利が低いからです。

たとえば、定期預金の金利を0.05%だと仮定します。

100万円を10年間定期預金に預けておくと、10年後には利息が合計いくらになるかというと5,000円です(税金は考慮していません)。

それに対して仮に3%の運用で同じ100万円を10年間運用し続けたら10年間での利息は30万円です。

その差は29万5,000円になります。

同じように5%の運用だとしたら、10年間で利息は50万円(差は49万5,000円)、8%の運用では、80万円(差は79万5,000円)になります。

運用する元本が多くなればなるほど、その差が広がります。

運用次第ではそれ以上に増える可能性もあります。

利息を再投資する複利運用の場合はさらに増え方に差がつきます。

しかし、運用で必ずしも、お金が増えるとは限りません。

場合によっては目減りすることもあります。

たとえば、株やFXなどの変動する商品で運用していた場合、うまくいけば大きく増えますが、その反対に大きく減ることもあるのです。

生命保険で運用しているから安心と考えている人もいますが、生命保険でも外貨建ての保険の場合、投資先の通貨によっては為替の影響を受けることで、目減りすることがあります。

また、途中解約の際には元本割れすることもあります。

つまり、資産運用のデメリットは、元本が減る可能性もあるということです。

資産をつぎ込みすぎてはいけない

運用の資金が多ければ多いほど、増える可能性も高くなるからといって、手元にあるお金を全部つぎ込むという行動はNGです。

うまくいかなかった場合、損失が膨らむ可能性も高くなります。

失敗を取り戻すために追加のお金をどんどんつぎ込んでいくことも、さらに損失を増やすことになりかねません。

長期運用できる資金で、自身のガイドラインを決めて無理のない範囲ではじめましょう。

どんなことにもメリット・デメリットはあります。

資産運用は今の時代には必要なものだと理解した上ではじめることが大切です。

資産運用で忘れてはいけないこと

1.手元にあるお金を全てつぎ込まない

必要なときに下ろせなかったり、損失が発生する場合もあるため、投資は資金にも時間にも余裕のあるお金でするようにします。

2.ガイドラインを決める

3割値上がりしたら利益を確定する、2割下落したら損切りするなど、マイルールを決めて欲をかかないことが大切です。

3.投資それぞれのメリット・デメリットを知る

投資のメリット・デメリットを理解することで、自分に向いている投資、避けた方がよい投資を選択できます。

今すぐ始めたくなる!お金を増やすための資産運用アイデア

今回解説した基礎知識を把握し、自分に合った資産運用方法を見つけることができましたね。

次は、具体的な資産運用アイデアを提供します。

たとえば、不動産投資や株式投資、投資信託など、様々な選択肢があります。

まずは自分のライフプランや投資目的に合わせて、どのような資産運用方法が適しているか考えてみましょう。

そして、少額から始めて徐々に拡大していく、分散投資を心がける、長期的な視点で考えるなど、基本的なルールを守りながら取り組むことが大切です。

ぜひ、この記事で得た知識を活かして、資産運用に挑戦してみてください!

コメント