満期時の生存には満期保険金が受け取れる

養老保険のしくみ

養老保険は、生存したまま保険期間が終了しても満期保険金が受け取れ、積み立て貯蓄に似たような機能がある生死混合保険です。

つまり、どのような状態に陥っても必ず保険金が支払われるという魅力を持った保険です。

「死んでも、生き延びても、保険金が支払われる」ということになり、死亡保障の機能に併せて貯蓄の機能をも持ったものであるといわれています。

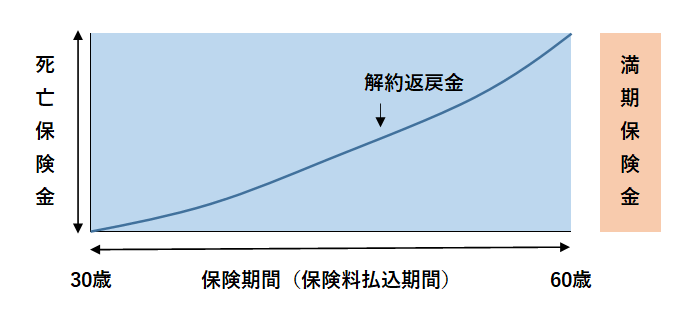

養老保険の特徴の一つに契約期間が終了(満期)になると満期保険金が受け取れることが挙げられます。

満期は50~60歳に設定されていることがほとんどです。

満期になると死亡保障がなくなりますが、代わりに満期保険金を受け取ることができます。

満額保険金は死亡保険金と同じ

満期の時に受け取れる満期保険金は、死亡保障と同額であることがほとんどです(商品によっては死亡保障が手厚いものもあります)。

貯蓄性が高い

死亡保障を受けながら、さらに何事もなく満期を迎えると、満期保険金を受け取れることから、養老保険は貯蓄の要素が強いです。

特に、満期が50歳位以降になりますので、老後のための資金を蓄える長期的な保険として加入する方が多いです。

ただ、万が一途中解約する事態になってしまえば、解約返戻金は受け取れますが、それまで払い込んだ保険料を下回ることもありますので注意が必要です。

満期保険金の受け取りには申請が必要

満期となった場合、生命保険会社から自動的に満額保険金が支払われるようなことはありません。

満額保険金を受け取るには生命保険会社への申請が必要になります。

満期保険金請求書の到着

満期を迎える前々月ごろに生命保険会社から「満期保険金請求書」が手元に送られます。

必要書類の送付

「満期保険金請求書」に必要項目を記入し、併せて以下の必要書類も送付します。

・保険証券(保険証券が提出できない場合印鑑証明書)

・公的な身分証明書(健康保険証・免許証・パスポートなどのコピー)

満期保険金の支払い

「満期保険金請求書」に記載された期日に満期保険金が支払われます。

受取保険金と税金の関係

以上の手続きによって満額保険金を受け取りますが、満額保険金を受け取ることで税金の支払いが発生します。

満額保険金で受け取った保険金は、所得税の「一時所得」として課税対象になります。

所得税の計算方法

(満期保険金+配当金−払い込み保険料の総額−特別控除50万円)×1/2

所得税の計算式は、上記のようになります。

養老保険によって生じた利益-50万円が課税対象です。

契約者と受取人が異なる場合

養老保険の満額保険金の受取人が契約者と違う場合、贈与税の課税対象になるので注意が必要です。

贈与税の控除額は110万円ですが、それ以上は課税対象となります。

契約期間中であれば、受取人の変更は可能です。

特別な理由なくして契約者と受取人が異なる場合は、受取人と契約者を同一人物にするようにしましょう。

生命保険会社に直接問い合わせると対応してもらえます。

養老保険のポイント整理

養老保険では、被保険者が満期の時に生存していた場合に死亡保険金と同額の満期保険金が支払われるという点が、大きな特徴となっています。

このほかにも定期保険や終身保険などの商品と比べてどのような違いがあるのか説明します。

重要項目の整理

保険期間

保険期間は加入から満期までの期間となりますが、養老保険などの貯蓄性のある生命保険で払込みが満了するタイミングと保険期間の終了するタイミングを同じに設定していた場合、保険期間は加入から払込み満了までの期間となり、「満期を迎える」=満期保険金がもらえる意味合いになります。

加入してから死亡保障を得つつ、保険期間が終了するまで生存していた場合は生存保険金(満期保険金)がもらえることになります。

自動更新

定期保険特約付養老保険の場合、定期保険特約の期間が10年や15年など、養老保険の保険期間よりも短く設定されているタイプが多くあります。

特約期間が満了してもその時の健康状態に関係なく定期保険特約を更新することができます。

更新の時にはその時の年齢や保険料率で保険料が再計算されますので、通常は更新の前よりも保険料が高くなります。

契約者から申し出がなければ一般的に自動更新となりますので、更新しない、あるいは減額して更新したいなどの希望がある場合は更新の前に申し出る必要があります。

保険料

貯蓄機能と保障機能の両方を兼ね備えた養老保険は、非常に魅力的な保険商品である反面、その保険料の高さがネックとなっています。

満期の時には保障額と同額の満期保険金が受け取れる事から掛け捨てで解約返戻金もない定期保険や、一生涯保障で解約返戻金はあるが満期保険金はない終身保険と比較しても、満期保険金も保障もある養老保険はダントツに保険料が高くなります。

経済的に余裕のある層には人気の養老保険ですが、子育て世代や若年層には、なかなか浸透しない面があります。

配当

定期保険などの掛け捨てタイプの商品と比較すると配当は高いと言えますが、現在は保険料の運用で収益を上げるのは非常に厳しい状況であるため、無配当型の養老保険が主流になっています。

配当金の上乗せがある保険について大きな期待はしないほうがいいかもしれません。

満期保険金

月々の保険料は掛け捨ての生命保険に比べれば高いですが、基本の死亡保障にどのような特約をつけているかにもよりますが、保険期間中は死亡保障がついていて、満期の場合にはほぼ確実に支払った保険料の総額よりも多くの満期保険金を受け取ることができます。

保険料を支払う形で大きな保障を得ながら、貯蓄をしていることになります。

解約返戻金

養老保険の場合でも終身保険と同様に途中解約による解約返戻金があります。

しかも、養老保険の場合、終身保険とは異なり、積立部分がより大きくなりますので契約期間により若干の差がありますが、払込保険料総額と解約返戻金の金額は非常に近くなります。

養老保険の解約返戻金は終身保険や定期保険と異なり、かなりの高額となります。

これは支払保険料の多くが将来の満期保険金のために積み立てられているからです。

たとえば、一般的な終身保険の場合、解約返戻金は契約から1年程度の経過では0円ないしほとんどわずかな金額であるのに対して、養老保険の場合は支払保険料の90%以上が解約返戻金として支払われます。

※割合については加入する養老保険の種類や時期、契約期間などにより異なりますが、高額となるのはほぼ間違いありません。

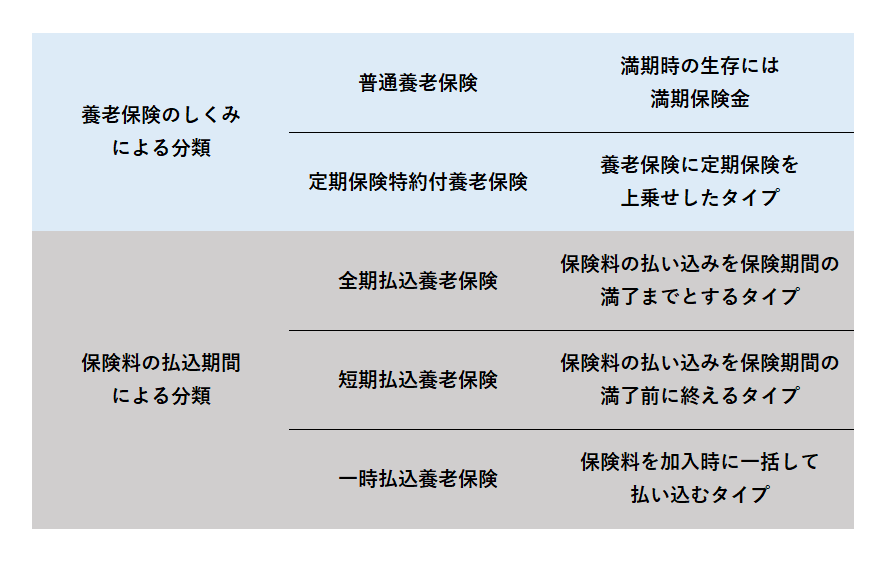

養老保険の分類

養老保険を分類すると、次のようになります。

料率改定による保険料への影響

予定利率と保険料の関係

保険料は将来の死亡率を見積り(予定死亡率といいます)を基に将来の保険金の支払額を見積もって、この金額を支払うために必要なものとして保険料を設定します。

しかし、保険期間が長期の生命保険では、高齢になるほど死亡率が高くなることから、保険金の支払いは保険期間の後半に発生しやすくなります。

これに対して、保険料の払い込みは、一時払いの場合は契約締結時に、全期払いの場合は保険期間を通じて行われるので、生命保険会社は払い込まれた保険料を貯めておき、将来の保険金の支払いに備えることになります。

これが責任準備金です。

ところで生命保険会社は、責任準備金を有価証券投資や貸付などの資産運用に充て収益を得ることができるので、資産運用見込額をあらかじめ保険料から割り引きます。

この割引率を予定利率といいます。

予定利率は保険契約締結時に決定され、通常、保険期間中は変更されません。

市場金利はそのときどきの経済状況により変動するので、予定利率は長期にわたる保険期間中に起こりうる低金利状況にも耐えられるような水準で決めることとされています。

予定利率は契約者に約束する運用利回りですので、この予定利率が高いと保険料は安くなり、予定利率が低いと保険料は高くなる関係にあります。

低金利の影響

2016年2月16日に導入されたマイナス金利の影響で、生命保険会社が保険料を主に運用している10年国債の利回りがマイナスになっています。

生命保険会社は長期的な運用益が減少し、既に高い利率で契約している保険金を支払うことで、損失が生じることになります。

特に保険料の全額を契約時に支払う一時払い保険は、死亡保障機能に加えて、預けたお金を蓄え増やすことを目的とした資産運用商品の側面を持ちます。

しかし、金利が下がり続けると資産運用商品としての競争力が低下するだけでなく、逆ザヤに陥る懸念も出てきます。

このため2016年3月以降、貯蓄性が高い一時払い養老保険、一時払い終身保険、一時払い個人年金の販売停止や、保険料の値上げを行う生命保険会社が相次いでいます。

とはいえ、保険以外にも金融商品の金利も軒並み下がっているので、自分のニーズをしっかり把握して、それにあった商品を選ぶことが大切です。

2017年予定の「標準利率」低下によって、生命保険会社は資産運用について収入が減る前提で商品設計することになるので、契約者が払う保険料は値上げ傾向が強く出ます。

特にそれが顕著に出るのは、資産運用による貯蓄機能がある商品(終身保険や養老保険、個人年金保険など)であると思います。

また、標準利率の改定頻度も低金利が続く中、一時払いでそれまで年1回だった標準利率見直しを、年4回に変更(3カ月ごと)に増えていますので、運用環境の変化に応じた改定が今後もなされることが予想されます。

貯蓄型の保険は、低金利の影響で保険料が上がる傾向にありますが、価格だけに目を奪われてはいけません。

配当も含めたトータルの視点で選んだほうが満足度・納得感が高くなるといえます。

高額な解約返戻金

養老保険の解約返戻金について

養老保険の保険料には、満期保険金の支払いのために積み立てておく部分があります。

そのため、解約返戻金と払込保険料との差額は、定期保険と比べると小さく、経過年数に応じてほぼ同じページで増加していきます。

養老保険の返戻率とは

支払った保険料の総額に対する、満期保険金の額の割合を返戻率といいます。

養老保険を貯蓄タイプの保険商品とみた場合は、支払った保険料よりも、満期時の保険金の額の方が大きいもの、返戻率が100%を超えた生命保険商品のほうがよいということになります。

返戻率は生命保険会社によっても設定が違ってきます。

そのため、複数の保険商品を比べてみて、できるだけ返戻率の高い商品を選んて加入するほうがメリットは大きくなりますが、昔に比べると、現在は低金利時代ですので、養老保険の予定利率も低くなっているため、十分な貯蓄効果は期待できません。

解約返戻金に対する税金について

解約したときにもらえる解約返戻金にも、税金がかかってきます。

養老保険は、解約返戻金や満期保険金は、契約者や受取人が誰になっているかによっても、そこにかかる税金の種類がちがってきます。

契約者と受取人が同じである場合には、一時所得として所得税が課税されることになります。

契約者と受取人が異なっている場合には、贈与扱いとなってしまいますので、贈与税の対象となります。

それぞれの控除額や計算方法を以下にまとめています。

所得税の場合

((保険金額+配当金)-払込保険料-50万円))×1/2×税率

5年以内に解約した場合には、解約返戻金から支払った保険料を差し引いた額に対し、20%の税率で源泉分離課税され、課税関係はそこで終了する。

確定申告について

一時所得を計算して、一時所得があった場合(その額が0円超の場合)は確定申告が必要となります。

ただし、本来確定申告の必要がない給与所得者の場合で、解約返戻金を含め給与以外の所得が20万円以下のときは確定申告をしなくてもよいことになっています。

その場合は、結果的には税金も非課税ということになります。

贈与税の場合

(受取金額-110万円)×税率

贈与税には110万円の基礎控除があるので、1年間に贈与を受けた額(総額)が110万円までは非課税ですが、110万円を超える場合は、超えた額に対して税金がかかります。

不況時に利用される解約返戻金

景気の後退局面では、多くの人が緊急事態に直面します。

当然、解約返戻金の支払額・件数がそれ以前に比べて急増しています。

【活用事例】

業界中堅の小売業X社に勤務しているAさん。

X社は、ここ数年来業績が芳しくなく、このたび突然、業界大手のY社の傘下入り。

リストラが実施され、ほんのわずかな退職金を手にAさんも多数の同僚と共に長年勤めた職場に別れを告げることになりました。

給料は当然ありません。

しかし、家族の生活があり、住宅ローンも重くのしかかります。

このような突然の不幸に見舞われ、収入が途絶えたときに解約返戻金が利用できます。

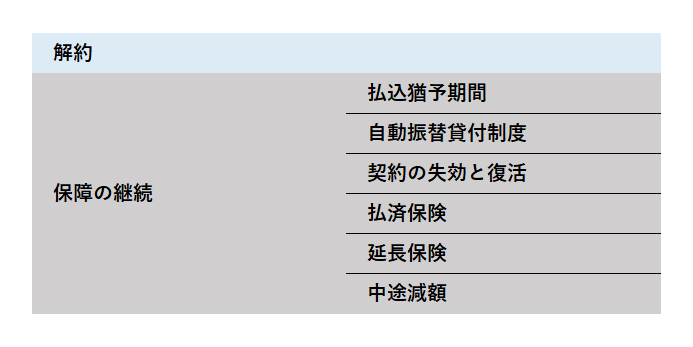

保険料の払込みが困難になったときの対応

養老保険の保険料は高額であるため、保険料の払込みができなくなるときがあります。

その場合、解約や保障の継続を検討することになります。

保障の継続を考えたとき、どのような方法がある検討します。

保険料の払込みが困難なときの対応方法

毎月の保険料の払込みが厳しくなってきたら、決して無理して払い続けるということはしないほうが賢明です。将来支払われる保険金よりも、現在の生活のほうがはるかに大切です。

【払込みが困難になった場合の対処】

解約

生活状況が変化して保険料の支払いが困難になってしまった場合、損得だけを考えると何とか節約して解約しない方が良いのですが無理な支払いを優先するあまり家計に負担が生じるため、まずは解約して家計改善を優先させることを検討しましょう。

払込猶予期間

期日までに保険料を支払わなかった場合でも、その後の一定期間内に支払うことができれば、保険契約には一切影響がないとされる期間であるため、すぐに解約するのではなく、この払込猶予期間を利用して様子を見るという選択も可能です。

払込猶予期間内に支払えば期日までに支払ったのと同じことになるので、対応方法の一つとして認識しておきましょう。

自動振替貸付制度

解約返戻金が一定額以上ある場合には保障を継続させるために、自動振替貸付制度を規定しています。

保険料の払込みがないまま猶予期間が過ぎると、契約が失効して、保険事故が発生しても保障が受けられなくなります。

しかし、その契約の解約返戻金が払込むべき保険料とその利息の合計より多い場合に、自動的に保険料相当額を契約者に貸付をして保険料の払込に充当して、失効させることなく継続させる方法として有効です。

契約の失効と復活

保険料の払込みの猶予期間を過ぎても保険料の払込みがない状態となった場合、保険の契約は失効となります。

失効すると契約者は保険の解約か復活のどちらかを選択することになります。

また、万一の場合に保険金や給付金が受け取れなくなります。

ただし、生命保険の契約が失効しても一定期間内であれば契約を復活できる場合があります。

この期間は2年や3年など生命保険会社によって異なりますが、生命保険会社や商品によっては、失効ではなく解除となり、復活をすることができない場合もあるので注意してください。

払済保険

保険の種類や保険金を変えずに、保険料の払込みを中止し、解約返戻金をそれ以降の保険期間についての一時払い保険料に充当することで保障を継続する方法が払済保険です。

たとえば、養老保険に加入後、途中で保険料払込みが困難となったので、その時点での解約返戻金を残りの保険期間についての一時払い養老保険の保険料にあてた場合、それ以後の保険料の払込みは不要となりますが、その期間についても、新たな一時払い養老保険の死亡保険金や満期保険金は支払われます。

保険金額は減額となりますが、有効な場合がありますので検討する価値があります。

延長保険

延長保険とは、その時の解約返戻金をもとに、元の契約の保険金額を死亡または高度障害になった場合に保険金が支払われる一時払いの定期保険に変更することです。

可能な限り、元の契約の満期まで死亡保障をし続けるものであって、解約返戻金を取り崩して死亡保険金の支払いに充当し、使い果たすとその時点で保障は終了します。

保険期間は短縮されますが、有効な場合がありますので検討する価値があります。

中途減額

現在加入している保険の一部を解約し、保障される額を減らすという方法を中途減額といいます。

保障金額を減らすので、当然のことながら毎月の保険料を安くすることができます。

経済的に保険料の負担が大きい場合や死亡保障が多い場合はこの方法は有効です。

一時払い養老保険について

養老保険とは保険の保障期間中に被保険者が死亡した場合に受け取ることになる死亡保険金と保険の保障期間が満了した時に受け取ることが出来る満期保険金の金額が同額に設定されている死亡保険のことです。

養老保険の場合、一定期間の保障期間が経過したら満期保険金をもらうことができ、保障期間の死亡保障もあります。

一括でまとまったお金を受け取ることができるため、老後の資金や教育資金などのように貯蓄機能を活かして利用される保険でもあります。

このような養老保険の中でも保険の保障期間の保険料を契約時に一括でまとめて全額で支払う形式の養老保険を「一時払い養老保険」といいます。

一時払い養老保険の特徴

主に次のような特徴があります。

・養老保険を一時払いするため、他の保険と比べ保険料が割安です。

・養老保険の死亡保険金と同額の満期保険金が確保できます。

・養老保険は貯蓄性が高い保険です。

・養老保険の保険期間は5年、10年、30年と生命保険会社によって異なります。

養老保険を一括払いする場合には、月払いと比べて生命保険会社が保険料を割り引いてくれる率が高くなります。

一時払い養老保険のメリット

保険料を契約時に一括で支払う金融商品であることから保険料の割引率が高くなり、通常の月払いの養老保険と比較して保険料が割安となります。

また、税制上で有利になるといったメリットもあります。養老保険は貯蓄性の金融商品と比べると、他の金融商品は利息に対して20%の税金が源泉分離課税で差し引かれます。

一方、一時払い養老保険は保険期間が5年超の養老保険の満期保険金については、利益部分は一時所得の扱いとなります。

一時払い養老保険は、その金額が50万円以内なら非課税、50万円を超えても、その超えた分の半額が他の所得と合算されて総合課税の対象になります。

一般的には、一時払い養老保険は課税上有利といえましょう。

一時払い養老保険のデメリット

高金利時には、とてもよい金融商品だったのが、低金利時の場合、そのメリットが全く得られないことが挙げられます。

生命保険会社は一時払いで受け取った保険料を運用して、運用益により保険金を支払います。

しかし、経済状態が悪いと低金利となり、運用益が出ず、養老保険の魅力が激減します。

一時払い養老保険の活用法

多少まとまったお金を持つ方の資産形成の手段として用いられていることが多くありますが、病気などを経験した後で保障が欲しくなっている中高年の方にも良い商品と思われます(定期保険や終身保険に比べて保険料が高いですが、月払いでの支払いに比べたら割り引かれています)。

「生死混合保険」のメリットをフルに利用した活用法がなされる時代となってきています。

定期保険特約付終身保険やアカウント型保険などの生命保険会社が力を要れて販売している商品に次ぐ隠れた人気商品といえます。

満期保険金を据え置いておいた後で、一時払い養老保険に加入し直す方法もあります。

-120x68.jpg)

コメント